|

ДИНАМИКА И ТЕНДЕНЦИИ

Итак, 22 мая Санкт-Петербург приветствовал гостей и жителей города пасмурной и немного прохладной погодой. Гораздо теплее была атмосфера в конференц-зале «The Grand Hotel Europe», где проводилась конференция.

Вступительную речь произнес Серж Скотто (Serge Scotto), глава представительства «AstraZeneca» в России и странах СНГ. Далее все внимание было сконцентрировано на докладах государственных должностных лиц, топ-менеджеров компаний-производителей, дистрибьюторских компаний и аптечных сетей. Их выступления прозвучали в рамках 10 тематических сессий. Особое внимание было сконцентрировано вокруг программы дополнительного лекарственного обеспечения (ДЛО), формирования и маркетинга продуктового портфеля фармпроизводителей, развития дистрибьюции и аптечных сетей. Ведь от всего этого в комплексе зависят динамика и тенденции фармрынка. Но, что гораздо важнее — зависит жизнь и здоровье населения страны.

Так, похоже, что на современном этапе развития фармрынка в России, Программа обеспечения необходимыми лекарственными средствами отдельных категорий граждан (ОНЛС), получившая в простонародии название «программа ДЛО», уже не рассматривается как движущая сила. Скорее, общественность озадачена ее негативным влиянием на репутацию рынка и инвестиционную привлекательность отрасли. А та программа ДЛО, которая в 2005 г. дала серьезный толчок российскому фармбизнесу, сегодня рассматривается как злостный дебитор.

Тем не менее, о перспективах ее воздействия на рынок были и оптимистичные отзывы. В частности, Юрий Крестинский, директор департамента региональной политики по вопросам здравоохранения и социального развития Министерства здравоохранения и социального развития Российской Федерации, констатировал постепенное увеличение вовлеченности государства в развитие фармотрасли и реформирование системы здравоохранения, которая имеет ряд проблем, однако стремится к совершенству:

— Около 60% объемов государственного финансирования системы здравоохранения идет на оплату дорогостоящей стационарной госпитальной помощи. При этом более 30% госпитализированных больных могли бы получать полноценное лечение в амбулаторных условиях. Именно поэтому государством предпринимается ряд действий, направленных на решение подобного рода проблем.

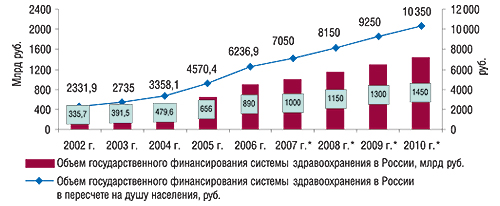

Согласно данным, представленным Ю. Крестинским, в сумме по итогам 2006 г. государственное финансирование системы здравоохранения увеличилось более чем на треть по сравнению с 2005 г. и составило 890 млрд руб. или 32,8 млрд дол. США (рис. 1). Прогноз этого показателя на 2010 г. составляет 1450 млрд руб. (55,5 млрд дол.). Финансирование системы здравоохранения в расчете на душу населения в 2006 г. составило 6237 руб. (229 дол.) Прогноз этого показателя на 2007 г. — 270 дол., а на 2010 г. — 400 дол. Причем, если привлечение финансирования будет сопровождаться соответствующими структурными реформами, то можно ожидать кардинального улучшения ситуации.

|

Частью форсированной реформы системы здравоохранения и является программа ДЛО. Однако если с начала 2005 г. и до конца 2006 г. отмечалось постепенное увеличение объемов поставок ЛС по программе ДЛО и повышение стоимости 1 упаковки препаратов, то в І кв. 2007 г. финансирование программы ДЛО уменьшилось практически в полтора раза по сравнению с І кв. 2006 г. и составило всего 9,2 млрд руб. (менее 0,5 млрд дол.), что в большей степени связано с проблемами оплаты поставок в 2006 г. (рис. 2). В это же время средняя стоимость 1 упаковки препаратов в рамках программы ДЛО повысилась с 231 до 263 руб. На 2007 г. планируемый объем программы ДЛО составляет около 2 млрд дол.

|

Ю. Крестинский также акцентировал внимание на том, что по сути финансирование программы ДЛО происходит не за счет государственных средств, а за счет личных средств граждан Российской Федерации, которые им задолжала страна.

Благодаря внедрению программы ДЛО, в рамках которой реализуются дорогостоящие препараты, произошел значительный прирост объемов продаж ЛС на душу населения и уменьшение финансирования закупок ЛС из личных активов граждан. Так, по итогам 2006 г. продажи ЛС на душу населения в ценах конечного потребителя увеличились до 75 дол., а к 2010 г. этот показатель может увеличится до 135 дол.

На топ-10 корпораций — лидеров этого сегмента фармрынка по объемам продаж ЛС в I кв. 2007 г. пришлось практически 60% всего объема программы ДЛО в ценах возмещения; на долю топ-10 брэндов ЛС — более 25%. В I кв. 2007 г. около 60% общего объема программы ДЛО составили препараты, стоимость которых превышает 38 дол., 33% — стоимостью более 384 дол. При этом доля дорогостоящих препаратов в I кв. 2007 г. снизилась по сравнению с IV кв. 2006 г. за счет ужесточения контроля назначения и отпуска препаратов в рамках программы ДЛО.

Заместитель руководителя Федеральной службы по надзору в сфере здравоохранения и социального развития Российской Федерации Елена Тельнова в своем выступлении была не столь оптимистична, однако констатировала, что в 2006 г. впервые за долгое время в России было зафиксировано снижение уровня смертности. В некоторой степени этому способствовало увеличение финансирования системы здравоохранения из государственных источников, в том числе внедрение программы ДЛО. В целом же, за недолгий период реализации программы ДЛО уже удалось организовать работу по лекарственному обеспечению отдельных категорий граждан по единым правилам; добиться снижения смертности вследствие хронических заболеваний; улучшить качество жизни пациентов по ряду высокозатратных нозологий; снизить уровень госпитализации отдельных категорий граждан (особенно по высокозатратным нозологиям).

Тем не менее, перспективы программы ДЛО, на финансирование которой в 2006 г. было запланировано 34,1 млрд руб. (из расчета на 7,9 млн льготников), а фактически было отпущено препаратов на 73 млрд руб., сейчас достаточно размыты. Многое будет определяться запланированными реформами в этом направлении. Имея по сути огромный долг перед производителями, реализующими ЛС по программе ДЛО, государство подорвало интерес к ней. Теперь понадобится немало времени на реабилитацию лояльности к ней и погашение долгов. Однако в бюджете на 2007 г. из 50 млрд руб., запланированных на финансирование программы ДЛО, предусмотрено всего 16 млрд руб. на погашение долгов за 2006 г.

Уже с начала 2007 г. объемы поставок ЛС по программе ДЛО уменьшились на 40% по сравнению с 2006 г., количество выписанных рецептов уменьшилось на 30%, а отпуск — на 25%, отметила Е. Тельнова. В 2006 г. по сравнению с 2005 г. количество выписанных рецептов в рамках программы ДЛО уменьшилось на 15,5% до 133,6 млн, а количество обслуженных рецептов уменьшилось на 13% до 128,2 млн. При этом объемы отпуска ЛС увеличились на 45%, что во многом обусловлено повышением стоимости 1 рецепта и потреблением более дорогостоящих препаратов. Средняя стоимость рецепта в рамках программы ДЛО за первые 2 нед мая 2007 г. составляла 587 руб., тогда как в аналогичный период 2006 г. — 466 руб.

Проблемы реализации программы ДЛО в 2006–2007 гг.: финансирование и разбалансированность поставок ЛС, что привело к дефектуре ЛС, значительной доле отсроченного отпуска, снижению уровня запасов ЛС в субъектах РФ. Не снят вопрос качества заявок субъектов РФ и управления товарными запасами. Еще более остро встает проблема управления выписыванием ЛС. За период с 1 января по 14 мая текущего года количество рецептов, находящихся в отсроченном обслуживании, увеличилось практически в 6 раз по сравнению с аналогичным периодом прошлого года и составило порядка 1,5 млн.

Учитывая сложившуюся ситуацию, по мнению Е. Тельновой, существуют тактические и стратегические перспективы реализации программы ДЛО. К первым можно отнести мероприятия по нормализации ситуации с лекарственным обеспечением отдельных категорий граждан, ко вторым — разработку предложений по совершенствованию программы ДЛО в 2008–2009 гг. На сегодня ни один из вариантов дальнейшего развития программы ДЛО еще не принят. В основном все склоняются к тому, что программа должна быть переориентирована на субъекты федерации.

Итак, программа ДЛО отразилась на увеличении темпов прироста и объемов фармацевтического рынка по макроэкономическим показателям, финансовой роли государства в вопросах регулирования и контроля на фармацевтическом рынке. Однако, по мнению большинства экспертов, она все еще требует совершенствования.

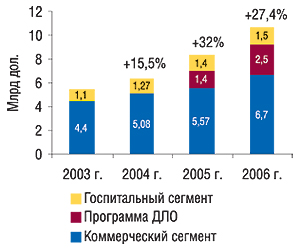

Согласно данным ЦМИ «Фармэксперт» (Россия), представленным ее генеральным директором Николаем Демидовым, общий объем фармрынка России в 2006 г. составил 10,7 млрд дол. в ценах конечного потребителя (включая НДС), а в ценах производителя, рассчитанный по формуле «импорт + производство», — 8 млрд дол. (без учета НДС и сборов). В ценах конечного потребителя объем фармрынка увеличился по сравнению с 2005 г. на 27,4%, а в ценах производителя — на 44%. Однако уже по итогам I кв. 2007 г. объем фармрынка в ценах производителя уменьшился на 9% по сравнению с аналогичным периодом прошлого года.

В общем объеме фармрынка в ценах конечного потребителя в 2006 г. более 60% составил коммерческий сегмент — 6,7 млрд дол. (рис. 3). Объем программы ДЛО, равный сумме рецептов, принятых к оплате, составил 2,5 млрд дол., а госпитального сегмента — 1,5 млрд дол. При этом прирост объемов коммерческого сегмента российского фармрынка по сравнению с 2005 г. составил 20%, госпитального сегмента — 7%, а программы ДЛО — 78,5%.

|

Распределение объемов фармрынка России образца 2006 г. между его операторами выглядело следующим образом: 6,3 млрд дол. составили продажи ЛС в ценах производителя, 1,7 млрд дол. — валовой доход дистрибьюторов, 2,7 — аптечных учреждений (рис. 4). Интересно то, что максимальный прирост отмечен относительно дохода производителей. По сравнению с 2005 г. он увеличился на 31,7%. В это же время валовой доход дистрибьюторов увеличился на 25,9%, а аптечных учреждений — на 27,4%.

|

Очевидно, что более всего поступиться своей маржей пришлось дистрибьюторам. Тем не менее, учитывая представленное распределение, выходит, что наценка российских фармдистрибьюторов на ЛС составляет более 25%.

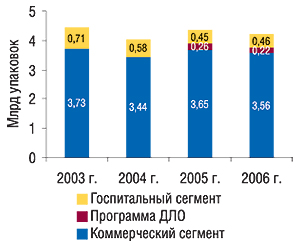

На фоне существенного прироста объемов фармрынка в ценах конечного потребителя вызывает заинтересованность тот факт, что объемы продаж ЛС в натуральном выражении практически не изменяются уже на протяжении последних 5 лет. В период с 2003 по 2006 г. они колебались в пределах 4–4,5 млрд упаковок (рис. 5). Таким образом, увеличение объемов фармрынка в денежном выражении происходит за счет инфляции и увеличения объемов продаж более дорогостоящих препаратов. И программа ДЛО, доля которой в общем объеме фармрынка в натуральном выражении в 2005 г. составила около 6%, а в 2006 г. уменьшилась до 5%, в данном случае была не в силах повлиять на прирост.

|

Вместо этого в рамках программы ДЛО в 2006 г. увеличились объемы продаж более дорогостоящих препаратов. Средневзвешенная стоимость 1 упаковки ЛС, реализуемых по этой программе, в 2006 г. повысилась в 2 раза по сравнению с 2005 г. и составила 10,28 дол. (таблица), а это более чем в 5 раз выше, чем на коммерческом фармрынке.

Такая разница привела к тому, что в 2006 г. в рамках программы ДЛО объемы продаж ЛС в расчете на 1 льготника составили 173 дол., тогда как объемы продаж ЛС на душу населения в 2006 г. в денежном выражении без учета программы ДЛО составили 57 дол. (в целом по рынку — 74 дол.).

Таблица

Средневзвешенная стоимость 1 упаковки ЛС в разрезе сегментов российского фармацевтического рынка за 2004–2006 гг.

(из доклада Н. Демидова)

| Сегмент рынка | Средневзвешенная стоимость, дол. США | ||

| 2004 г. | 2005 г. | 2006 г. | |

| Коммерческий | 1,32 | 1,53 | 1,87 |

| ДЛО | – | 5 | 10,28 |

| Госпитальный | 1,29 | 1,67 | 2,08 |

Безусловно, увеличение вовлеченности государства в реформирование системы здравоохранения отразилось на изменении структуры российского фармрынка. Так, доля всех государственных компенсационных программ увеличилась с 38% в 2005 г. до 40% в 2006 г. При этом 29% общего объема российского фармрынка финансировалось из федерального бюджета, 11% — из региональных. В составе 29% общего объема финансирования фармрынка из федерального бюджета 23% составило финансирование программы ДЛО и 6% — госпитального сегмента. 11% из региональных бюджетов распределились между коммерческим и госпитальным сегментами (по 2 и 9% соответственно). Финансирование закупок ЛС из личных средств граждан в этот же период уменьшилось до 60%. Однако, учитывая уменьшение объемов поставок по программе ДЛО, в 2007 г. вновь ожидается увеличение доли вклада граждан в финансирование системы здравоохранения.

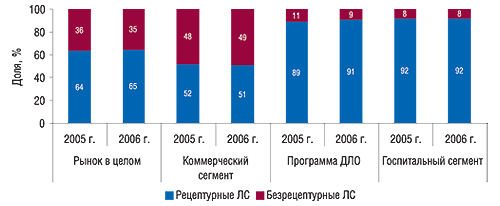

Вместе с увеличением доли государственного финансирования в общем объеме фармрынка в денежном выражении было зафиксировано увеличение доли рецептурных препаратов, которые доминируют в госпитальном сегменте и в программе ДЛО (рис. 6). В это же время в коммерческом сегменте фармрынка было отмечено увеличение удельного веса безрецептурных препаратов.

|

Одновременно с внедрением программы ДЛО на российском фармрынке уменьшилась доля российских производителей. Удельный вес зарубежных препаратов в общем объеме фармрынка в 2006 г. увеличился в денежном выражении до 78%, а в натуральном — до 32%. Причем еще в 2004 г. эти показатели составляли 73 и 29% соответственно.

Значительно изменились также рейтинги фармакотерапевтических групп препаратов, брэндов ЛС и их производителей.

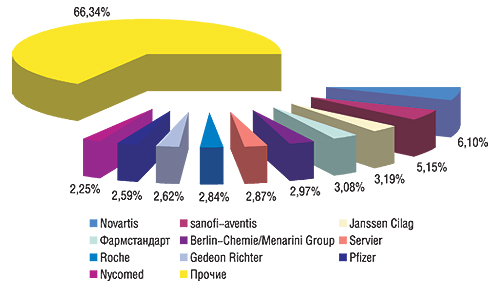

По итогам 2006 г. рейтинг топ-10 корпораций по объемам продаж ЛС в денежном выражении на российском фармрынке возглавила корпорация «Novartis» (рис. 7). Ее доля в общем объеме фармрынка составила 6,1%, 2-е место по этому показателю заняла корпорация «sanofi-aventis», 3-е — «Janssen Cilag». А вот компания «Berlin-Chemie/Menarini Group», которая удерживает пальму первенства по объемам аптечных продаж ЛС на украинском фармрынке, в России заняла 5-е место. Отличается российский рейтинг от украинского еще и тем, что в десятке его крупнейших корпораций только один российский производитель — «Фармстандарт».

|

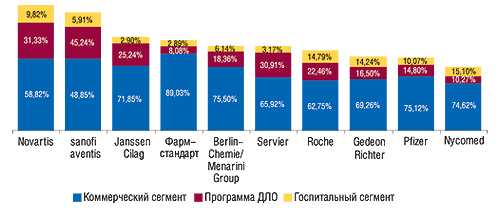

Учитывая распределение сегментов фармрынка в общем объеме продаж топ-10 крупнейших по объемам реализации ЛС корпораций несложно прийти к заключению, что каждая из них в России придерживается своей стратегии (рис. 8). Так, «Фармстандарт» за счет большой доли коммерческого сегмента является лидером по объемам продаж на коммерческом фармрынке. Причем, вероятнее всего, это зависит от особенностей формирования продуктового портфеля российского производителя.

|

ОСОБЕННОСТИ РАЗРАБОТОК И ПОДХОДЫ К ФОРМИРОВАНИЮ ПРОДУКТОВЫХ ПОРТФЕЛЕЙ

Как и везде, в России к формированию продуктового портфеля подходят с учетом индивидуальных особенностей рынка. При этом каждая компания ориентируется на конъюнктуру рынка и собственную стратегию.

По мнению одного из участников конференции, главы представительства «Egis» в России Ласло Почайи (Laszlo Pocsaji), отличительным трендом в развитии российского фармрынка является стремление его участников к широкой диверсификации продуктовых линеек.

В своем докладе Л. Почайи отметил, что российский фармрынок является рынком генерических препаратов. Доля оригинальных ЛС в общем объеме коммерческого фармрынка в 2006 г. составляла всего 8%, в госпитальном сегменте — 17%, а в рамках программы ДЛО — 40%.

Руководитель отдела инноваций и перспективных разработок холдинга «Отечественные лекарства» Марат Фазылов сообщил, что операционная рентабельность оригинальных препаратов превышает рентабельность генериков в два раза. Так, если соотношение оригинальных и других ЛС в общем объеме фармрынка России в ценах производителя составляет 4:6, генерики и прочие препараты продают 600 компаний, а оригинальные всего 50, выходит, что прибыль на одного производителя оригинальных препаратов в России составляет 23,9 млн дол., а на одного производителя генериков — всего 1,5 млн дол.

— В генерической отрасли удобнее быть большим производителем, а в отрасли оригинальных препаратов можно быть и маленьким, — считает М. Фазылов.

Противовесом высокой рентабельности оригинальных препаратов является высокая цена разработок. Причем цена разработок постоянно растет, а их количество вследствие неудач уменьшается. Так, еще в 2000 г. цена разработки 1 новой молекулы на Западе, включая прямые затраты и упущенные выгоды, составляла 802 млн дол.

В результате таких инвестиций на рынке появляются блокбастеры — препараты с годовым объемом продаж, превышающим миллиард долларов. Для России блокбастером является препарат объемом продаж больше 10 млн дол., а цена инноваций составляет более 600 тыс. дол. Учитывая реальный оборот фармацевтических компаний, неудивительно, что количество разработок в России невелико. Поэтому российские производители ориентируются на разработки оригинальных ЛС с дальнейшей возможностью создания me-too-препаратов (с аналогичным оригинальному механизмом действия, но другой молекулярной структурой); разработкой квазиоригинальных препаратов (комбинированных и с новой формой доставки); расширение спектра показаний и т.д.

Что касается российских разработок, то многие из них раскуплены. В настоящее время у российских производителей существуют предложения на стадии скрининга или доклинических исследований, которые несут в себе высокие риски и требуют значительных инвестиций для выведения на рынок. Создание me-too-препаратов связано с такими же затратами, как и создание оригинального продукта. Их преимущество заключается в более низком уровне риска и возможности превзойти оригинальный. Создание квазиоригинальных препаратов в России используется достаточно широко, что обусловлено невысокими требованиями к процессу разработки. Вместе с тем популярностью в России пользуется стратегия расширения спектра действий ЛС, что особенно выгодно в условиях замедления темпов роста объемов продаж существующих на рынке российских блокбастеров.

По словам Игоря Красильникова, начальника управления по науке и развитию ФГУП «НПО «Микроген» Минздравсоцразвития РФ, развитие медицинской биотехнологии, как науки, так и производства, сегодня основывается на привлечении в отрасль инновационных разработок и венчурного капитала. Причем инновационные разработки внедряются на всех этапах получения биотехнологического продукта: от создания штамма-продуцента до методов введения готового ЛС.

В ходе дискуссии российские разработчики признались, что одной из наиболее важных проблем, с которыми они сталкиваются, является нехватка государственной поддержки. На сегодня государственный заказ на некоторые российские инновационные препараты вовсе отсутствует, так что во многом приходится рассчитывать на собственные силы.

Особое внимание на конференции было уделено подходам к формированию продуктовых портфелей компаниями — производителями ЛС. Прописная истина заключается в том, что, оценивая критерии привлекательности сегментов фармрынка, необходимо учитывать их объемы и темпы роста в денежном и натуральном выражении, конкуренцию по препаратам, промоционную и медиаактивность, риски, связанные с компенсационными системами, особенности ценообразования и приверженности врачей, связанные с назначениями рецептурных препаратов.

Формирование продуктового портфеля, безусловно, зависит от масштаба работы компании. На локальном уровне необходимо учитывать экономическую ситуацию в стране, конъюнктуру рынка, особенности дистрибьюции, возможности маркетинговой стратегии.

Одним из ключевых моментов в процессе управления продуктовым портфелем является жизненный цикл продукта, его конкурентные преимущества, особенности регистрации, необходимость диверсификации рисков, копозиционирование и многое другое.

Что касается жизненного цикла, то на первоначальном этапе после лонча препарата — а это, как правило, около 2 лет — расходы на его маркетинг максимальны. В сегменте биологически активных добавок, например, ситуация обстоит совершенно иным образом. По словам, Дмитрия Дергачева, президента компании «РИА «ПАНДА», жизненный цикл этих продуктов составляет зачастую 1 год. Если же продукт задержался на рынке более 2 лет — это настоящий успех.

Пройдя долгий и тернистый путь к славе, лишь через несколько лет брэнды ЛС начинают приносить прибыль. В это же время маркетинговые усилия компании устремляются в сторону новых препаратов. Так что в современных условиях фармрынка, по мнению большинства участников конференции, ставку необходимо делать на маркетинг 3–5 препаратов.

Следует отметить, что агрессивной стратегии повышения прибыльности бизнеса придерживаются и российские производители. По словам Игоря Крылова, генерального директора крупнейшего из них — «Фармстандарт», в свое время для достижения успеха на рынке компания отказалась от всех неприбыльных активов и сфокусировалась исключительно на доходных брэндах.

Важную роль в работе производителей ЛС сегодня играет концепция лицензированного производства. Однако, принимая производство на лицензию, необходимо максимизировать отдачу от работы с каждым партнером, а не увеличивать количество партнеров.

Вопрос формирования продуктового портфеля стоит достаточно остро на фоне активизировавшегося в последнее время процесса слияний и поглощений фармацевтических производителей, поскольку одновременно сливаются и их продуктовые портфели.

По словам Анны Ярвиц, директора по развитию и исследованию рынка компании «Nycomed – Russia/CIS», образованные в результате слияний и поглощений компании делятся как минимум на 3 кластера: первые — те, у которых темпы роста и доля рынка не изменились, вторые — у которых эти показатели уменьшились, и третьи — чья доля рынка и темпы прироста объемов продаж увеличились. При этом, естественно, всем им пришлось потрудиться над формированием продуктовых портфелей, пересечение которых на момент слияния может быть достаточно небольшим.

В результате слияний и поглощений, нашумевших в последние годы, портфели большинства таких производителей уменьшились, что свидетельствует о концентрации усилий на определенных брэндах. Так, на момент слияния, для того чтобы достичь оптимального соотношения глобальных, региональных и национальных брэндов, приходится отказываться от некоторых продуктов. Управление портфелем в таких случаях требует оперативного принятия правильных решений.

Докладчик также добавила, что в портфеле компании «Nycomed» образца 2007 г. находятся 7 глобальных брэндов, 6 — региональных (те, что продаются в нескольких странах, например СНГ) и 28 — национальных (продаются только в России). При этом глобальные брэнды обеспечивают 48% общего объема продаж компании, региональные — 14%, а национальные — 38%.

Свое видение результата объединения продуктовых портфелей и интеграции подходов к их управлению после слияния высказал коммерческий директор корпорации «Артериум» (Украина) Александр Партышев. По его словам, слияние фармацевтических заводов «Киевмедпрепарат» и «Галичфарм» привело к формированию оператора с большей долей рынка в Украине, увеличению продуктового портфеля и своего влияния в сегменте экспорта.

Сегодня в портфеле корпорации более 160 генерических и оригинальных ЛС в 10 из 14 групп АТС-классификации, однако ключевая компетенция компании — производство брэндированных генериков, препаратов на растительной основе и брэндированных (оригинальных) препаратов. И в этом корпорация достигла больших успехов. По словам А. Партышева, в 2006 г. прирост объемов продаж ЛС в Украине и на экспорт осуществлялся за счет препаратов, защищенных торговыми марками.

По итогам 2006 г. 87% дохода корпорации было сосредоточено в 5 АТС-группах (A, C, D, J и N). В это же время 13% дохода корпорации обеспечили оригинальные продукты. Доля препаратов, защищенных торговой маркой, в доходе корпорации составила 54%, темп прироста объемов их продаж опередил общерыночный и составил 40%.

В дальнейшем для достижения успеха на рынке компания намерена изучать все возможности, координировать разработки и выпуск оригинальных и хорошо зарекомендовавших себя генерических препаратов, расширять внешнюю службу и улучшать качество ее работы, усиливать свою активность в бюджетном сегменте.

— Большое внимание сейчас уделяется повышению качества работы внешней службы. Именно с этой целью мы объединили функции маркетинга и продаж на всех уровнях и внедрили систему взаимоотношения с покупателями. Сегодня самый главный для нас бизнес-юнит — это антибактериальная группа, второе место по значимости занимают неврологическая, кардиологическая и гастроэнтерологическая группа, — подытожил докладчик.

МАРКЕТИНГ КАК ИНЕРТНАЯ МАШИНА ИЗМЕНЕНИЯ СТЕРЕОТИПОВ ПОТРЕБИТЕЛЕЙ

Безусловно, портфель — это первый шаг на пути к успеху. Однако его нужно еще и продвигать. О том, как чувствуют себя препараты, попавшие в списки программы ДЛО, можно только догадываться. В коммерческом же сегменте фармрынка методы продвижения ЛС в большинстве своем у производителей схожи. Причем эта схожесть объясняется требованиями к продвижению рецептурных и безрецептурных препаратов. Задача производителя — правильно расставить акценты.

При этом необходимо учитывать особенность российского фармрынка (а здесь от Украины он мало чем отличается): многие рецептурные препараты в аптеке можно купить без рецепта. Как рассказал президент группы компаний «Novartis» в России Патрик Аганян (Patrick Aghanian), свою стратегию продвижения они строят исходя из следующей кластеризации препаратов по категориям отпуска: рецептурные (Rx), безрецептурные (OTC) и препараты рецептурного отпуска, которые продаются без рецепта (OTX).

Формально OTX-препараты являются рецептурными и их реклама запрещена. Однако на решение об их покупке значительное влияние оказывают фармацевты. Следовательно, в случае с такими препаратами реклама, направленная на конечного потребителя, замещается продвижением среди фармацевтов.

На фоне постоянно возрастающей конкуренции в сегменте генерических препаратов затраты на маркетинг фармкомпаний также увеличиваются, поэтому особенно остро стоит вопрос их оптимизации. Популярность приобретает аутсорсинг услуг медицинских представителей, комаркетинг (организация маркетинговых мероприятий совместно с аптечными сетями), кооперация с дистрибьюторами.

Разумеется, что в условиях, когда фармрынок в большей степени финансируется конечными покупателями, на них и оказываются направлены усилия по продвижению продукции. При этом для многих залогом успеха является брэнд. По словам генерального директора компании «Нижфарм» Дмитрия Ефимова, стоимость брэнда составляет около 70% стоимости препарата.

По мнению Марины Велдановой, генерального директора компании «Polpharma Russia/CIS», сегодня маркетинговый бюджет должен быть ориентирован на весь потенциал потребительского спроса, а не на быстрейший возврат инвестиций в уже существующий сегмент. При этом необходимо искусно отыскивать сегменты с высоким потенциалом спроса. А в целом для достижения поставленных целей маркетинг должен стать основой для разработки стратегии компании.

ПРОГНОЗЫ И ОЖИДАНИЯ

Итак, фармацевтический рынок России сегодня — это более 10 млрд дол., по сути еще далекий от истощения потенциал и ДЛО. Последний элемент сделал мировую общественность более осторожной по отношению к российскому фармбизнесу и, похоже, несколько навредил его инвестиционной привлекательности. Тем не менее, просторы этого рынка так же огромны, как и обороты. Его потенциал рассматривают под углом еще далекого от удовлетворения спроса. А значит, инвестиции здесь будут!

Учитывая все перипетии с программой ДЛО и ее роковое влияние на российский фармрынок, сегодня все с нетерпением ждут не только ее реформ, но и возврата, как оказалось, бессрочно кредитованных миллиардов.

2007 и 2008 г. — годы выборов в России, которые могут отразиться и на структуре ДЛО. Один из сценариев программы на 2008 г.: присутствие в программе наименее дорогих из наиболее качественных препаратов. Заинтересованы в России и во введении аукционного механизма закупок, что должно позволить сократить размер надбавки. В целом же, перед российским фармрынком сейчас остро стоит необходимость поддержания производителей и разработок, развития сырьевой базы, повышения инвестиционной привлекательности и развития персонала.

При этом российский фармрынок сегодня однозначно настроен на высокие темпы роста. По крайней мере бoльшие, чем на развитых мировых рынках, где ежегодный прирост не превышает и 10%.

В итоге, если в 2006 г. объем фармрынка России составил 10,7 млрд дол., то в 2007 г. компания «Фармэксперт» (Россия) прогнозирует его увеличение до 12,4 млрд дол. (прирост к 2006 г. составит 15%), а к 2010 г. он может достичь отметки 19,0 млрд дол.

Что касается прогноза на 2007 г., то объем фармрынка сможет достигнуть 12,4 млрд дол. при условии, что объемы продаж ЛС по программе ДЛО не изменятся по сравнению с 2006 г. и составят 2,5 млрд дол. В случае уменьшения объемов продаж по программе ДЛО прирост и прогнозируемый объем рынка будут изменяться в сторону уменьшения. Прогноз прироста объемов продаж на коммерческом фармрынке России по сравнению с прошлым годом составляет 23,8%, а в госпитальном сегменте — 6,7%. Объем коммерческого фармрынка должен достичь 8,3 млрд дол., а госпитального — 1,6 млрд дол.

Не возникает сомнений, что, кроме программы ДЛО, влияние на дальнейший ход событий в России будет оказывать развитие дистрибьюторского и розничного сегментов. Об этих тенденциях, а самое главное — что нам в Украине до этого ! — читайте в следующем номере «Еженедельника АПТЕКА». Свои мнения выскажут ведущие менеджеры фармацевтических компаний, работающих в Украине. n

Екатерина Кармалита,

фото автора

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим