Див. Витяг із проєкту Закону України «Про Державний бюджет України на 2021 рік», підготовленого до другого читання

ВЕРХОВНА РАДА УКРАЇНИ

ПОДАННЯ

Відповідно до статті 37 Бюджетного кодексу України подаємо проект Закону України «Про Державний бюджет України на 2021 рік», схвалений на засіданні Кабінету Міністрів України 14 вересня 2020 р., з відповідними матеріалами.

Представлятиме законопроект у Верховній Раді Міністр фінансів Марченко Сергій Михайлович.

Прем’єр-міністр України Денис Шмигаль

Пояснювальна записка

до проекту Закону України «Про Державний бюджет України на 2021 рік»

Інформацію про економічне становище держави та основні прогнозні макропоказники економічного і соціального розвитку України

ВИТЯГ

Поточна економічна ситуація

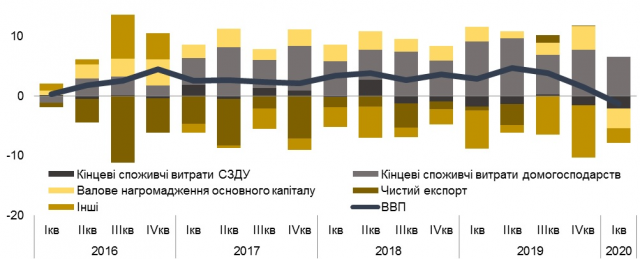

Поширення гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2 докорінно змінило тренд економічного розвитку більшості країн світу, у тому числі і України. Так, у першому кварталі 2020 року було зафіксовано зниження темпів реального ВВП (-1,3 % р/р), який, за даними Держстату, у другому кварталі 2020 року продовжив скорочення, як порівняно з І кварталом 2020 року (на -9,9 %) так і до ІІ кварталу 2019 року (на -11,4 % р/р). Найглибше падіння економіки припало саме на ІІ квартал, і економічна активність почала відновлюватись по мірі пом’якшення карантинних заходів. Крім того, падіння ВВП України у ІІ кварталі 2020 року хоча і було доволі глибоким, але цілком співставне з аналогічними показниками економічної активності в інших країнах світу.

Динаміка ВВП у 2016 – 2020 роках

Джерело: Держстат, розрахунки Мінфіну

На фоні поступового послаблення карантинних заходів в країні спостерігається відновлення споживчого попиту. Зокрема, продовжує швидко відновлюватись оборот роздрібної торгівлі – якщо у червні темпи приросту порівняно з травнем склали 8,8 % м/м то у липні поточного року – 12,1 % м/м, а порівняно з липнем 2019 року 8,5 % р/р. В той же час, внаслідок фактичного призупинення пасажирських перевезень під час карантину за підсумком 7 місяців 2020 року пасажирообіг скоротився на 56,2 %. Також ослаблення попиту вплинуло на зниження будівництва, яке скоротилось на 4,6 % за січень–липень 2020 року.

Незважаючи на відсутність прямих карантинних обмежень на промислову діяльність, підприємства промисловості також продемонстрували значне зниження за підсумками січня-липня 2020 року – мінус 7,7 %, що пояснюється суттєвим скороченням як зовнішнього, так і внутрішнього попиту, особливо інвестиційного.

У липні 2020 року переробна промисловість скоротилась на 6,6 % у річному вимірі, у тому числі машинобудування на 21,3 % р/р, металургія на 10,6 % р/р. Разом з тим, у липні 2020 року порівняно з червнем спостерігається зростання окремих видів діяльності, що може пояснюватися відновленням як внутрішнього, так і зовнішнього попиту на фоні послаблення карантинних заходів як в Україні, так і в світі, зокрема – виготовлення виробів з деревини, виробництво паперу та поліграфічна діяльність – 14,6 % м/м, виробництво гумових і пластмасових виробів, іншої неметалевої мінеральної продукції– 14,5 % м/м, текстильне виробництво, виробництво одягу, шкіри, виробів зі шкіри та інших матеріалів – 14,2 % м/м.

Добувна промисловість у липні 2020 року скоротилась на 0,7 % р/р, зокрема, через скорочення у добуванні металевих руд – на 5,1 % р/р. Разом з тим, зростання спостерігалось у добуванні кам’яного та бурого вугілля – на 4,7 % р/р та добуванні сирої нафти та природного газу – на 0,7 % р/р.

У постачанні електроенергії, газу, пари та кондиційованого повітря спостерігалось зростання виробництва на 0,7 % р/р, яке обмежене низьким попитом з боку більшості видів економічної діяльності.

Сільськогосподарське виробництво продемонструвало скорочення на 11,2 % у січні–липні 2020 року, що відбувалось в основному за рахунок зниження індексу продукції рослинництва сільгосппідприємств на 20,9 % на фоні більш пізнього початку збирання врожаю.

Проте найбільше від кризових явищ, спричинених пандемією, постраждала інвестиційна діяльність. Обсяг капітальних інвестицій у І кварталі 2020 року зменшився на 35,5 % і становив 76,9 млрд гривень, у І півріччі 2020 року – на 34,9% та 163,8 млрд гривень відповідно. Фінансові результати підприємств були неоднорідними – прибуток прибуткових підприємств за січень–березень 2020 року збільшився на 31,1 % і становив 199,9 млрд грн., проте збитки зросли майже у п’ять разів до 204,8 млрд гривень.

Уповільнились темпи зростання заробітної плати. У липні 2020 року реальна заробітна плата збільшилась на 5,1 % р/р (проти зростання на 9,5 % у липні минулого року). Порівняно із червнем 2020 року реальна заробітна плата зросла на 2,6% м/м.

Рахунок поточних операцій у січні-липні 2020 року було зведено з профіцитом 7 млрд дол. США порівняно із дефіцитом 2,9 млрд дол. США за січень-липень 2019 року, профіцит зведеного балансу за січень-липень 2020 року становив 1,1 млрд дол. США.

Обсяг надходжень за статтею «Оплата праці» з-за кордону у січні-липні 2020 року зменшився порівняно з аналогічним періодом 2019 року на 12,3 % та дорівнював 6,24 млрд дол. США.

Експорт товарів у січні-липні 2020 року зменшився на 7,5 % р/р та становив 24,5 млрд. доларів через зниження експорту чорних і кольорових металів та виробів з них на 19,8 % р/р (питома вага у експорті складає 21 %), продукції машинобудування на 2,9 % р/р, мінеральних продуктів на 3,2 % р/р , продовольчих товарів на 1,4 % р/р.

Імпорт товарів у січні-липні 2020 року зменшився на 17,4 % р/р за рахунок зниження імпорту мінеральних продуктів на 35,9 % р/р, продукції хімічної промисловості на 9 % р/р, машин, устаткування, транспортних засобів та приладів на 13,6 % р/р.

У липні зростання споживчих цін у річному вимірі становило лише 2,4 %. Темпи інфляції продовжують знаходитися на рівні, який суттєво менший за нижню межу цільового діапазону інфляційного таргету НБУ [5 % ±1 в.п.]. Базова інфляція у липні також була невисокою – 3 % р/р.

Така цінова динаміка може пояснюватися продовженням звуження споживчого попиту, що відображається у ціновій динаміці на одяг (-3,8 % р/р) і взуття (-4,9 % р/р), побутову техніку, продукти харчування з високим ступенем оброблення (м’ясні продукти, кондитерські вироби тощо). Цей висновок підтверджується і зниженням темпів зростання харчової промисловості (на 0,1 % р/р). Також надходження нового врожаю у липні 2020 року сприяло сповільненню цін на цін на сирі продукти харчування, зокрема овочів (-13,9 % р/р).

Порівняно з груднем 2019 року середньомісячний обмінний курс гривні до долара США у серпні 2020 року девальвував на 16,6 % та склав 27,52 гривні за долар США (середнє за 8 місяців 2020 року – 26,34 гривень за долар США). Міжнародні резерви України станом на 01 серпня 2020 року становили 28,8 млрд дол. США (в еквіваленті). Зростання з початку року склало 2,5 млрд доларів США, що є максимальним значенням з 01.11.2012 року. Також з початку року зросли і чисті міжнародні резерви (на 0,6 млрд дол. США) до 17,47 млрд дол. США.

Знаходження інфляції на рівні, що менший за нижню межу таргету, та необхідність підтримки економіки за допомогою прискорення кредитування, створило передумови для зниження облікової ставки НБУ у 2020 році зокрема, з 31 січня з 13,5 % до 11 %, з 13 березня – до 10 %, з 24 квітня – до 8 %, а з 12 червня – до 6 %.

Зниження облікової ставки НБУ вплинуло на динаміку інших процентних ставок НБУ, зокрема процентні ставки за кредитами овернайт НБУ знизились з 15,5 % до 7 %, а за депозитними сертифікатами НБУ з 11,5 % до 5 %. Враховуючи динаміку процентних ставок НБУ Український індекс міжбанківських ставок овернайт (UONIA) протягом 2020 року (за виключенням періоду з 10.03.2020 – 27.03.2020 р) також мав спадаючий тренд і знизився з 11,54 % (на початку 2020 року) до 5,09 % (станом на 02 вересня 2020 року).

Зниження основних процентних ставок стало одним з чинників зменшення протягом 2020 року середньозважених процентних ставок банків для юридичних та фізичних осіб як за гривневими депозитами, так і кредитами.

Очікування до кінця 2020 року

Відповідно до оцінок Мінекономіки (станом на кінець липня 2020 року), економічна ситуація в країні до кінця 2020 року матиме характер стриманого відновлення з урахуванням реалізації заходів Уряду для забезпечення найбільш оптимального повернення економіки до позитивних тенденцій та продовження активного реформування. Зниження темпів реального ВВП за підсумками року очікується на рівні не більше -4,8%. По мірі зняття обмежень економіка буде поступово відновлюватися на тлі стимулюючих заходів фіскальної політики та дій Уряду, спрямованих на подолання наслідків епідемії COVID-19.

Найбільший негативний внесок у скорочення ВВП матимуть інвестиції через їх різке падіння, спричинене негативними настроями бізнесу та зважаючи на його фінансові складнощі. Як наслідок, падіння валового нагромадження основного капіталу за підсумком 2020 року очікується на рівні 21,8 %.

Другим за вагомістю чинником буде скорочення кінцевих споживчих витрат домогосподарств на 1,2 %. Після послаблення карантину відновлення споживання буде повільним через зростання безробіття та падіння заощаджень, що, відповідно, позначається на впевненості споживачів.

Очікується зростання індексу споживчих цін до рівня 5,9 % р/р та цін виробників промислової продукції до 4,6 % р/р завдяки відновленню економічної активності та поступового відновлення споживчого попиту у ІІ половині 2020 року.

Також, за підсумками 2020 року очікується скорочення торгового дефіциту на тлі відносної стійкості вітчизняного експорту в умовах кризи (зниження до «мінус» 7,9 % р/р) та більш значного скорочення імпорту (зниження до «мінус» 16 % р/р) через зменшення внутрішнього попиту та падіння світових цін на енергоносії.

Основні прогнозні макропоказники економічного і соціального розвитку України на 2021 рік

У розрахунках показників бюджету на 2021 рік було враховано Прогноз економічного і соціального розвитку України на 2021 рік, який було розроблено Міністерством розвитку економіки, торгівлі та сільського господарства України та схвалено постановою Кабінету Міністрів України від 29.07.2020 № 671 «Про схвалення Прогнозу економічного і соціального розвитку України на 2021-2023 роки».

Прогноз представляє собою найбільш вірогідний сценарій розвитку економіки у середньостроковій перспективі в умовах «перезапуску» після поширення гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2 та переходу до стійкого розвитку з урахуванням впливу реформ відповідно до пріоритетів, визначених у стратегічних документах Уряду, зокрема, у Програмі діяльності Кабінету Міністрів України, затвердженій постановою Кабінету Міністрів України від 12.06.2020 № 471, а також Державній програмі стимулювання економіки для подолання негативних наслідків, спричинених обмежувальними заходами щодо запобігання виникненню і поширенню гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, на 2020-2022 роки, затвердженій постановою Кабінету Міністрів України від 27.05.2020 № 534.

Одним з головних припущень базового сценарію прогнозу є завершення світової пандемії COVID-19 у 2020 році та відновлення позитивного тренду розвитку економіки.

Зокрема, на 2021 рік прогнозується:

- зростання ВВП на рівні 4,6 %;

- індекс споживчих цін (грудень до грудня попереднього року) очікується на рівні 107,3 %;

- збільшення реальної середньомісячної заробітної плати працівників – на рівні 12,1 %;

- рівень безробіття – 9,2 %;

- зростання експорту товарів і послуг на рівні 2,9 %.

Основні прогнозні макропоказники економічного і соціального розвитку України та окремі припущення на 2019–2021 роки

| Показник | 2019 | 2020 | 2021 | |

| Факт | Очікуване Мінекономіки 24.07.2020 |

Постанова КМУ від 29.07.2020 № 671 |

||

| Номінальний ВВП, млрд гривень | 3 974,6 | 3 975,2 | 4 505,9 | |

| ВВП реальний, темп зростання, % | 103,2 | 95,2 | 104,6 | |

| Індекс споживчих цін, % | ||||

| грудень до грудня попереднього року | 104,1 | 105,9 | 107,3 | |

| Індекс цін виробників, % | ||||

| грудень до грудня попереднього року | 92,6 | 104,6 | 108,7 | |

| Прибуток прибуткових підприємств, млрд гривень | 937,1 | 862,8 | 911,0 | |

| Фонд оплати праці працівників та грошового забезпечення військовослужбовців, млрд гривень | 1 115,7 | 1 136,0 | 1 417,0 | |

| Середньомісячна зарплата працівників, брутто | ||||

| номінальна, гривень | 10 497 | 11 254 | 13 632 | |

| номінальна, скоригована на індекс споживчих цін, у % до попереднього року | 109,8 | 104,3 | 112,1 | |

| Кількість зайнятих економічною діяльністю у віці 15-70 років (в середньому за рік), млн осіб | 16,58 | 16,33 | 16,36 | |

| Рівень безробіття населення у віці 15-70 років (за методологією МОП), % до економічно активного населення відповідного віку | 8,2 | 9,4 | 9,2 | |

| Баланс товарів та послуг (платіжний баланс), млн дол. США | -12 556 | -5 375 | -10 416 | |

| Експорт товарів і послуг, млн дол. США | 63 453 | 58 468 | 60 175 | |

| у % до попереднього року | 107,2 | 92,1 | 102,9 | |

| Імпорт товарів і послуг, млн дол. США | 76 009 | 63 843 | 70 591 | |

| у % до попереднього року | 107,7 | 84,0 | 110,6 | |

| Обмінний курс, гривень до долара США (середній) | 25,8 | 27,0 | 29,1 | |

| Обмінний курс, гривень до долара США (на кінець року) | 23,7 | 28,3 [±1] | 28,8 [±1] | |

| Мінімальна середньозважена заробітна плата, грн | 4173 | 4815 | 6250 | |

| Посадовий оклад працівника І тарифного розряду ЄТС, середньозважений, грн | 1921 | 2143 | 2782 |

Джерело: ДССУ, НБУ, прогноз Мінекономіки

Припущення прогнозу

Внутрішні. В цілому на прогнозному горизонті, після згладжування негативних наслідків карантину 2020 року, припускається, що відбуватиметься продовження політики, спрямованої на усунення перешкод на шляху ефективного розвитку економіки, забезпечення макроекономічної стабільності та зниження фінансових ризиків, створення передумов для змін технологічності виробництва, шляхом стимулювання просування товарів на зовнішні конкурентні ринки та покращення інвестиційної привабливості України.

Так, підтримка вітчизняного виробництва відбуватиметься, зокрема, шляхом створення умов для розвитку української промисловості, орієнтованої на виробництво високотехнологічної продукції, що формуватиме ефективну структуру промисловості з підвищенням питомої ваги наукоємних галузей з виробництва продукції поглибленої переробки та кінцевого споживання з високою часткою додаткової вартості, із зменшенням енерго- та ресурсоємності продукції. Це стане основою підвищення конкурентних можливостей промислового виробництва та розширення ринків збуту за рахунок входження до пріоритетних і найбільш ефективних для національної економіки секторів світового ринку. Також, ураховуючи уроки пандемії, промислова політика враховуватиме потреби створення в Україні повного циклу виробництва товарів, критично необхідних в умовах, що становлять загрозу життю і здоров’ю громадян, а також потреби прискорення процесів цифровізації економіки та розвитку виробництв Індустрії 4.0.

Зовнішньоекономічне середовище. Основний внесок у світову економічну динаміку, як і раніше, будуть здійснювати 3 країни: Китай, США та Індія.

Оцінюючи вплив пандемії на світову економіку, експерти відзначають, що фіскальні стимули та кредитні інструменти дозволять не тільки пом’якшити удар по бізнесу, але і стануть стимулом для подальших інвестицій, коли пандемія буде позаду. Фактично Європа і США закладуть фундамент для відновлення економіки, яка похитнулася, та додавання зростанню більшої стійкості. Також, для всіх країн пріоритетним завданням залишатиметься підвищення темпів зростання потенційного обсягу виробництва та забезпечення більшої інклюзивності.

Цінова кон’юнктура у 2021 році, після значного погіршення у 2020 році, демонструватиме сприятливу динаміку. Зокрема, світові ціни на базові метали збільшяться на 5 %, ціна на добрива (мочевина) – на 3,2 %, ціна на кукурудзу – на 2,5 %, ціна на пшеницю – на 1,5 відсотка.

Економічний розвиток

Попит. Найбільший внесок у зростання, як і раніше, матиме споживчий попит домогосподарств в силу своєї найбільшої питомої ваги у ВВП. Хоча в цілому у 2021 році підтримкою виступатиме активна соціальна політика, стримуючим фактором виступатиме той факт, що повне відновлення потребуватиме певного часу та ресурсів, а споживчі настрої залишатимуться дещо невизначеними у перший період після кризи. Також менш негативною, порівняно з іншими складовими, буде і база порівняння.

Зростання споживання підтримуватиметься за рахунок усіх джерел доходів.

На прогнозний період у структурі ВВП відновиться тенденція, що була притаманна українській економіці у докризовий період щодо поступового зміщення акцентів на користь інвестиційної компоненти.

З метою підвищення інвестиційної привабливості держави, відповідно, і активності потенційних інвесторів, створення конкурентоспроможної економіки, Урядом реалізовуватимуться ряд реформ: запровадження обігу сільськогосподарських земель, проведення ефективних прозорих приватизаційних процесів, створення ефективних ринків, посилення верховенства права.

Все це забезпечуватиме зростання обсягів залученого капіталу в економіку, у тому числі іноземного. Відтак впродовж прогнозного періоду очікується стійке помірне нарощення обсягів іноземних інвестицій (у 2021 році на рівні 2,5-3 млрд дол. США після очікуваного відтоку у кризовий період 2020 року на рівні 1,5-2 млрд дол. США), що обумовлюватиме поступове підвищення ролі іноземного капіталу серед інших джерел фінансування інвестицій.

В умовах посилення конкурентної боротьби на внутрішньому та зовнішніх ринках у перспективі саме посилення інвестиційного вектору розвитку та реалізація державної політики стимулювання експорту дозволить більше задіяти і зовнішній чинник росту. Зростання експорту також відбуватиметься в умовах розширення та диверсифікації зовнішньоекономічних зв’язків України шляхом поглиблення зовнішньоекономічних відносин з країнами Європейського Союзу, Азії та Африки.

Як і інші компоненти попиту, динаміка зовнішнього попиту стартуватиме в умовах значного попереднього падіння обсягів світової торгівлі, що прогнозується у 2020 році, а також значного падіння цін на енергоресурси, руду, метали, помірного зниження цін на продукцію сільського господарства. Проте, вже у 2021 році, поступова активізація світової торгівлі допоможе забезпечити значні темпи зростання українського експорту та імпорту та відновлення допандемічних тенденцій зовнішньої торгівлі. В подальшому спостерігатиметься поступова зміна структури зовнішньої торгівлі у бік збільшення питомої ваги високотехнологічної продукції при збереженні позицій експорту продукції АПК.

Ціни. Споживчі ціни формуватимуться в умовах поступового зростання платоспроможного попиту з боку населення як у 2021 році, так і в подальшому завдяки відновленню економіки після кризи 2020 року та послідовній політиці Уряду щодо підвищення державних соціальних стандартів для забезпечення реалізації соціальних прав та державних соціальних гарантій громадян, передбачених Конституцією України. Утім, очікується, що українці, прагнучі мінімізувати можливі ризики а також поліпшити своє становище, упродовж найближчого посткарантинного періоду спрямовуватимуть кошти переважно на споживчий ринок, у такий спосіб посилюючи сукупний попит. Втім, інфляційна складова на споживчому ринку стримуватиметься як за рахунок зваженої монетарної політики, так і за рахунок достатності пропозиції на ринку.

Очікуване збільшення пропозиції на продовольчому ринку, зокрема, з боку сільського господарства та вітчизняних підприємств переробної промисловості на фоні прогнозованого значного врожаю, розширення переробних потужностей, а також відносна незмінність цін на світовому ринку стримуватимуть зростання цін у прогнозованому періоді.

Прогнозується, що НБУ продовжуватиме політику, спрямовану на підтримку економічного відновлення, зокрема, завдяки зниженню вартості кредитних ресурсів та більшої їхньої доступності як для товаровиробників, що виробляють продукцію для забезпечення внутрішнього ринку, так і для кредитування експортних операцій. Поряд із тим, збережеться контроль з боку регулятора за інфляційними проявами, але без радикальних змін у формуванні власної монетарної політики. Так, за умов відсутності нових форс-мажорних потрясінь зовнішнього походження, очікувана на цей період помірно девальваційна динаміка обмінного курсу не порушить обраного вектору на пом’якшення монетарної політики.

У прогнозному періоді очікується подальше посилення ролі базової інфляції, що дозволятиме більш ефективно впливати на рівень цін у країні завдяки застосуванню саме інструментів грошово-кредитної політики.

Ціни в промисловості через фінансове виснаження підприємств, навіть тих, які не зупиняли свою виробничу діяльність у 2020 році через пандемію COVID-19, прискорено зростатимуть у 2021 році порівняно з очікуваним у 2020 році.

Збереження вищих темпів зростання цін виробників у порівнянні зі зростанням споживчих цін упродовж прогнозного періоду обумовлюватиметься потребою в технічному переоснащенні внутрішнього виробництва, особливо після пандемії COVID-19. Так, очікується, що товаровиробники здійснюватимуть подальшу модернізацію починаючи вже з другої половини 2021 року, коли більша частина промислових підприємств подолає наслідки падіння виробництва у 2020 році. Хоча, завдяки поступовому зменшенню витратної складової на фоні здійснення технологічного оновлення в середньостроковій перспективі прогнозується наближення темпів зростання цін виробників і споживчих цін до приблизно рівного низького рівня.

Хоча інфляційні процеси в цілому залишатимуться контрольованими, через відновлення попиту у 2021 році прогнозується відносне прискорення порівняно з 2020 роком зростання внутрішніх цін як на споживчому ринку (7,3 %), так і в промисловості (8,7 відсотка). У подальшому цінова динаміка поступово уповільнюватиметься.

Ринок праці. Зростання кількості зайнятого населення у середньостроковій перспективі, як результат структурних змін у попиті, обмежених можливостей роботодавців значно підвищувати заробітну плату, особливо у короткостроковій перспективі, зважаючи на втрати, понесені внаслідок пандемії, помірного зростання пропозиції відбуватиметься значно меншими темпами, ніж це прогнозувалося раніше. Загалом, прогнозується збільшення кількості зайнятого населення з 16,33 млн осіб у 2020 році до 16,36 млн осіб у 2021 році. Як наслідок, рівень безробіття населення у віці 15-70 років (за методологією МОП) у відсотках до робочої сили відповідного віку буде поступово знижуватись у прогнозному періоді з 9,4 % у 2020 році до 9,2 % у 2021 році.

У соціальній сфері, враховуючи наявні можливості економіки та процеси трудової міграції, відбуватиметься подальше збільшення мінімальної заробітної плати з одночасним здійсненням поетапного перегляду усіх тарифних ставок Єдиної тарифної сітки (ЄТС) у відповідності до нових розмірів посадового окладу працівника І тарифного розряду ЄТС. Разом з тим, в умовах зростаючих можливостей на тлі активізації економічної активності суб’єкти господарювання також продовжуватимуть підвищувати рівень оплати праці з метою залучення висококваліфікованої робочої сили.

Ці процеси визначатимуть динаміку середньомісячної заробітної плати, яка зростатиме у реальному вимірі. У 2021 році реальна заробітна плата зростатиме на 12,1 % (13,7 % у 2017-2019 роках у середньому щорічно).

Реалізація комплексу заходів держави, зокрема, у сфері освіти (підвищення якості освіти на всіх етапах її здобуття), у сфері охорони здоров’я (у напрямку покращення якості системи надання медичних послуг та інше) позитивно впливатиме на продуктивність праці. Разом з тим, позитивний вплив на динаміку продуктивності праці справлятимуть матеріальні стимули, пов’язані із подальшим підвищенням рівня заробітної плати, та продовження модернізаційних процесів в економіці з урахуванням інноваційних рішень, що забезпечуватимуть підвищення технічного та технологічного рівня виробництва. У 2021 році зростання продуктивності праці прогнозується на рівні 4,4 %, що дещо вище, ніж середнє значення у 2017-2019 роках (2,4 %).

Прогнозом також передбачено два альтернативних сценарії розвитку економіки: оптимістичний, відповідно до якого більшість економічно розвинених країн швидко подолають наслідки пандемії, що позитивно позначиться на темпах економічного розвитку в світі та в Україні, а також песимістичний, із пролонгованим негативним ефектом від продовження пандемії. Ці сценарії та потенційно можливі ризики макроекономічного середовища представлено у розділі щодо інформації про фіскальні ризики та їх потенційний вплив на державний бюджет.

Оцінка показників доходів

Прогноз доходів Державного бюджету України на 2021 рік розроблений на базі основних прогнозних макропоказників економічного і соціального розвитку України, затверджених постановою Кабінету Міністрів України від 29.07.2020 р. № 671, із застосуванням чинних норм Бюджетного та Податкового кодексів України, а також проекту змін до Податкового кодексу України щодо індексації ставок, визначених в абсолютних значеннях, з акцизного податку (крім тютюнових виробів), екологічного податку, рентних плат за спеціальне використання лісових ресурсів і води на відповідні індекси споживчих цін, або цін виробників промислової продукції у 2020 році відповідно до постанови Кабінету Міністрів України від 29.03.2020 № 253 та враховує основні пріоритетні завдання бюджетної та фіскальної політики, що спрямовані на забезпечення збалансування державних фінансів.

Показники дохідної частини державного бюджету розроблені з урахуванням наступних особливостей, зокрема:

продовження справляння військового збору;

поквартальне нарахування та сплата податку на прибуток підприємствами з річним доходом понад 40 млн грн;

збереження чинних ставок рентної плати на природний газ, нафту та газовий конденсат;

зарахування 95 відсотків рентної плати за користування надрами для видобування корисних копалин загальнодержавного значення (природного газу, нафти та газового конденсату) до державного бюджету та 5 відсотків до місцевих бюджетів за місцем видобутку корисних копалин;

спрямування у 2021 році 100 відсотків надходжень акцизного податку з пального і транспортних засобів, ввізного мита на нафтопродукти та транспортні засоби, до спеціального фонду державного бюджету на розвиток дорожнього господарства;

врахування обсягів коштів за рахунок індексації ставок, визначених в абсолютних значеннях;

застосування чинних ставок оподаткування, зокрема з основних податків:

| Найменування показника | 2019 р. | 2020 р. | 2021 р. |

| розмір ставок | |||

| Податок та збір на доходи фізичних осіб в т.ч.: | 19,5% | 19,5% | |

| податок на доходи фізичних осіб | 18% | 18% | |

| військовий збір | 1,5% | 1,5% | |

| Податок на прибуток підприємств (основна ставка) | 18% | 18% | |

| Рентна плата за користування надрами для видобування залізної руди (відсоток від вартості товарної продукції гірничого підприємства) | 8,8% | 8% до 23.05.2020

12% ˂ 70 $ 11% > 70 $ |

12% ˂ 70 $

11% > 70 $ |

| Рентна плата за користування надрами для видобування природного газу | відсоток від вартості товарної продукції:

– визначеної у договорах купівлі-продажу природного газу для забезпечення побутових споживачів та виробників теплової енергії; – середня митна вартість імпортного природного газу для забезпечення інших цілей |

||

| видобутий із свердловин (крім нових свердловин з 01.01.2018): | |||

| глибина залягання покладів до 5000 метрів | 29% | 29% | |

| глибина залягання покладів понад 5000 метрів | 14% | 14% | |

| з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України | 11% | 11% | |

| природний газ, видобутий під час виконання договорів про спільну діяльність | 70% | 70% | |

| видобутий із нових свердловин з 01.01.2018: | |||

| глибина залягання покладів до 5000 метрів | 12% | 12% | |

| глибина залягання покладів понад 5000 метрів | 6% | 6% | |

| Рентна плата за користування надрами для видобування нафти | відсоток від вартості товарної продукції – середня ціна одного бареля нафти «Urals» перерахована у гривні за тонну за курсом НБУ із врахуванням середнього показника місткості барелів в 1 тонні нафти марки «Urals» у розмірі 7,28 | ||

| глибина залягання покладів до 5000 метрів | 31% | 31% | |

| глибина залягання покладів понад 5000 метрів | 16% | 16% | |

| Рентна плата за користування надрами для видобування газового конденсату | відсоток від вартості товарної продукції, розрахованої як для нафти | ||

| глибина залягання покладів до 5000 метрів | 31% | 31% | |

| глибина залягання покладів понад 5000 метрів | 16% | 16% | |

| Податок на додану вартість | 20%/7%/0% | 20%/7%/0% | |

| Акцизний податок, зокрема: | |||

| Сигарети з фільтром та без фільтра: | |||

| специфічна ставка (грн за 1000 шт.) | 693,58

(І півріччя) 756,00 (ІІ півріччя) |

907,2 | 1088,64 |

| адвалорна ставка (відсоток від вартості реалізації) | 12% | 12% | |

| Мінімальне податкове зобов’язання із сплати акцизного податку (грн за 1000 шт.) | 927,84

(І півріччя) 1011,35 (ІІ півріччя) |

1213,61 | 1456,33 |

| Спирт етиловий та лікеро-горілчані вироби (грн за 1 л 100% спирту) | 126,96 | 126,96 | |

| Пиво (грн. за 1 л) | 2,78 | 2,78 | |

| Електрична енергія (відсоток від вартості реалізації) | 3,2% | 3,2% | |

| Бензин (євро за 1000 л приведених до 15°С) | 213,5 | 213,5 | |

| Дизельне паливо (євро за 1000 л приведених до 15°С) | 139,5 | 139,5 | |

| Екологічний податок за викиди в атмосферне повітря двоокису вуглецю (за умови перевищення 500 тонн на рік, норма діє з 2019 року) (гривень за 1 тонну) | 10 | 10 | |

З урахуванням норм податкового та бюджетного законодавства, макроекономічного прогнозу, вищезазначених особливостей, а також врахованих обсягів коштів у розмірі 2,2 млрд грн за рахунок індексації ставок, визначених в абсолютних значеннях, загальні показники доходів державного бюджету на 2021 рік зростають порівняно із затвердженими показниками 2020 року (зі змінами) на 90,8 млрд грн, а з фактичними показниками 2019 року на 71,1 млрд гривень.

При цьому частка перерозподілу валового внутрішнього продукту через державний бюджет у 2021 році поступово зменшується порівняно із затвердженими показниками 2020 року (зі змінами) на 0,8 відсотка, а з фактичними показниками 2019 року на 1,4 відсотка.

Загальні показники доходів державного бюджету у 2019 – 2021 роках

Зменшення частки доходів у ВВП відбулось в основному по наступних джерелах:

- коштах, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України» через зменшення прогнозного обсягу прибутку Національного банку, який підлягає перерахуванню до державного бюджету;

- частині чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань та дивідендах господарських товариств виходячи із прогнозних показників фінансово-господарської діяльності суб’єктів господарювання державного сектору економіки;

- акцизному податку, що обумовлено сталим рівнем споживання нафтопродуктів.

Показники Державного бюджету України за доходами (без урахування міжбюджетних трансфертів) на 2019 – 2021 роки з деталізацією у розрізі бюджетної класифікації та порівнянням з відповідними фактичними показниками за попередній бюджетний період і затвердженими показниками на поточний бюджетний період зі змінами, додаються. При цьому прогнозні показники на 2021 рік по основних бюджетоформуючих джерелах розраховувались наступним чином:

- податок та збір на доходи фізичних осіб (код 11010000) – 138 859,6 млн грн

Прогнозні показники розраховані в програмному середовищі Eviews10 та базуються на використанні залежностей, що виявлені методами регресійного аналізу, між фактичними надходженнями податку та середньою заробітною платою штатних працівників, кількістю працюючих, ставкою податку, а також з урахуванням структурних змін, які відбулися в минулому, зокрема в обліку статистичних показників заробітної плати штатних працівників. Податок на доходи фізичних осіб із доходу у вигляді процентів розраховувався згідно даних Національного банку України щодо прогнозного обсягу нарахованих процентів за депозитами фізичних осіб. Розрахунок додається.

- податок на прибуток підприємств (код 11020000) – 105 900,0 млн грн

Прогнозні показники податку на прибуток підприємств визначено з урахуванням законодавчо встановлених ставок оподаткування, термінів нарахування та сплати податку, на підставі фактично задекларованої суми податку на прибуток за дев’ять місяців скорегованої на прогнозний ріст прибутку прибуткових підприємств, розрахункової суми декларування та сплати податку на прибуток за останній звітний період року, що передує прогнозному.

Основою інформаційного забезпечення для розрахунку прогнозу податку на прибуток підприємств є: очікувані та прогнозні макроекономічні показники, а саме прибутку прибуткових підприємств; фактичні показники податкової звітності (дані зведеної декларації з податку на прибуток за звітні періоди); фактичні надходження податку на прибуток за попередні звітні періоди; зміни податкового законодавства. Розрахунок додається.

- рентна плата (код 13000000) – 40 140,8 млн грн

(у тому числі за рахунок індексації ставок – 455,3 млн грн)

- рентна плата за спеціальне використання лісових ресурсів (код 13010000) – 689,9млн грн (у тому числі за рахунок індексації ставок – 60,3 млн грн)

Прогнозний обсяг надходжень рентної плати за спеціальне використання лісових ресурсів розраховується виходячи із аналізу щодо фактичних та прогнозних обсягів заготовленої деревини лісових порід, динаміки надходжень рентної плати за ліс у попередніх періодах та проіндексованих ставок рентної плати на індекс цін виробників промислової продукції у розмірі 112 % (грудень до грудня попереднього року). Розрахунок додається.

- рентна плата за спеціальне використання води (код 13020000) – 851,2 млн грн (у тому числі за рахунок індексації ставок – 71,5 млн грн)

Прогнозний обсяг надходжень рентної плати за спеціальне використання води розраховується виходячи із фактичних та прогнозних обсягів використаної води шляхом забору води з водних об’єктів та обсяги використаної води для потреб гідроенергетики, водного транспорту і рибництва, динаміки надходжень рентної плати за воду у попередніх періодах та проіндексованих ставок рентної плати на індекс цін виробників промислової продукції у розмірі 112% (грудень до грудня попереднього року). Розрахунок додається.

- рентна плата за користування надрами для видобування:

інших корисних копалин загальнодержавного значення (код 13030100) – 1 266,5 млн грн;

бурштину (код 13031000) – 369,2 млн грн;

кам’яного вугілля коксівного та енергетичного (код 13031500) – 355,7 млн грн;

залізних руд (код 13031600) – 2 108,7 млн гривень.

Прогнозний обсяг надходжень за користування надрами для видобування корисних копалин (крім видобування нафти, природного газу та газового конденсату) розраховується виходячи з фактичних та прогнозних обсягів видобутку корисних копалин, вартості обсягів видобутих корисних копалин (мінеральної сировини), макроекономічних показників, зокрема індексу цін виробників у добувній промисловості і розроблені кар’єрів, середньорічної світової ціни на залізні руди. Розрахунки додаються.

- рентна плата за користування надрами для видобування:

нафти (код 13030700) – 4 720,7 млн грн

природного газу (код 13030800) – 23 020,8 млн грн

газового конденсату (код 13030900) – 1 919,3 млн грн

Прогнозний обсяг надходжень рентної плати за користування надрами для видобування вуглеводнів розраховується із урахуванням макроекономічного прогнозу, зокрема, середньорічної митної вартості імпортованого природного газу; середньорічної ціни одного бареля нафти Urals, яка розраховується шляхом множення прогнозної середньорічної ціни на нафту марки Brent та середнього коефіцієнту співвідношення ціни нафти марки Urals до Brent; прогнозного середньорічного обмінного курсу гривні до долара США, а також виходячи із прогнозних обсягів видобутку вуглеводневої сировини (природного газу, нафти та газового конденсату); ставок оподаткування (в залежності від глибини видобутку); середньорічної ціни за природний газ, видобутий на території України для забезпечення побутових споживачів та виробників теплової енергії; коефіцієнту місткості барелів в 1 тонні нафти (7,28). Розрахунки додаються.

- рентна плата за користування радіочастотним ресурсом України (код 13060000) – 3 365,7 млн грн (у тому числі за рахунок індексації ставок – 323,5 млн грн)

Прогнозний обсяг надходжень рентної плати за користування радіочастотним ресурсом України розраховується Державною податковою службою України виходячи з очікуваних середньомісячних надходжень у поточному році сум рентної плати за радіочастоти, аналізу об’єкта оподаткування у прогнозному році та динаміки надходжень у попередніх періодах, а також індексації ставок на індекс споживчих цін попереднього року у розмірі 111,6% (грудень до грудня попереднього року). Починаючи з липня 2020 року для стільникового радіозв’язку у діапазонах радіочастот 2545 – 2565 МГц 2570 – 2575 МГц 2610 – 2630 МГц 2665 – 2685 МГц ставка рентної плати знижена з 3000,00 грн до 45,83 грн за 1 МГц, а для радіозв’язку у багатоканальних розподільчих системах для передавання та ретрансляції телевізійного зображення, передавання звуку, цифрової інформації у діапазонах радіочастот 2575 – 2610 МГц 3400 – 3800 МГц ставка рентної плати збільшена з 45,83 грн до 3000,00 грн за 1 МГц.

Об’єктом оподаткування рентною платою за радіочастоти є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм. Розрахунок додається.

- рентна плата за транспортування(код 13080000) – 1 473 млн грн

Прогнозний обсяг надходжень рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України розраховується із урахуванням прогнозного середньорічного обмінного курсу гривні до долара США, прогнозних обсягів транспортування нафти магістральними нафтопроводами та нафтопродуктопроводами, що надаються АТ «Укртранснафта», та прогнозних обсягів транзитного транспортування аміаку трубопроводами по території України, що надаються Міністерством розвитку економіки, торгівлі та сільського господарства України, ставок оподаткування, а також аналізу динаміки надходжень рентної плати за транспортування нафти та аміаку у попередніх періодах. Розрахунок додається.

- акцизний податок (код 14020000) – 84 609 млн грн (у тому числі за рахунок індексації ставок (крім тютюнових виробів) – 1265 млн грн), (код 14030000) – 62 286 млн грн (у тому числі за рахунок індексації ставок (крім тютюнових виробів) – 211 млн грн)

Прогнозні показники акцизного податку розраховуються окремо з вироблених в Україні товарів та ввезених на територію України товарів у розрізі груп підакцизних товарів з урахуванням макроекономічних показників, зокрема, прогнозного середньорічного обмінного курсу гривні до долара США, індексу споживчих цін, а також виходячи з прогнозних обсягів реалізації підакцизних товарів з врахуванням обсягів виробництва, експорту та імпорту таких товарів, наданих галузевими міністерствами, відомствами та організаціями.

Крім того, у розрахунку прогнозних надходжень акцизного податку враховано додаткові надходження за рахунок підвищення ставок на спирт етиловий та алкогольні напої, шляхом їх індексації, що передбачено пунктом 4 розділу ХІХ Податкового кодексу України.

При прогнозуванні надходжень акцизного податку використовуються окремі показники Державної служби статистики України, Державної казначейської служби України, Державної податкової служби України, Національного банку України. Розрахунок додається.

- податок на додану вартість (код 14060000) – 130500 млн грн, (код 14070000) – 332 500 млн грн

Прогнозні показники податку на додану вартість визначено на базі фактичних надходжень податку з урахуванням макроекономічного прогнозу, зокрема, номінального ВВП, кінцевих споживчих витрат, експорту товарів та послуг, імпорту товарів та послуг, зміни обмінного курсу національної валюти. Основою інформаційного забезпечення прогнозних розрахунків податку є макроекономічні показники, а також інформація Міністерства розвитку економіки, торгівлі та сільського господарства України, Національного банку України, Державної служби статистики України, Державної казначейської служби України, Державної митної служби України, Державної податкової служби України. Розрахунок додається.

- ввізне мито (код 15010000) – 29 785 млн грн

Прогнозні показники ввізного мита розраховуються на підставі макроекономічних показників, зокрема, прогнозних показників імпорту товарів та послуг, середньорічного обмінного курсу гривні до долара США та з урахуванням середньозважених ставок ввізного мита.

При прогнозуванні надходжень ввізного мита використовується інформація Міністерства розвитку економіки, торгівлі та сільського господарства України, Національного банку України, Державної казначейської служби. Розрахунок додається.

- частина чистого прибутку та дивіденди (код 21010000) – 24571,4 млн грн

Розрахунок частини чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань, що вилучається до державного бюджету, та дивіденди (дохід), нараховані на акції (частки) господарських товариств, у статутних капіталах яких є державна власність здійснювався виходячи із прогнозних показників фінансово-господарської діяльності суб’єктів господарювання державного сектору економіки. Розрахунок додається.

- кошти, що перераховуються Національним банком України (код 21020000) – 33 000,0 млн грн

Прогноз коштів, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України», врахований за даними Національного банку із врахуванням оцінки та аналізу Міністерства фінансів України публічних даних Національного банку України для формування частини прогнозованого прибутку яка підлягає перерахуванню до державного бюджету за результатами 2020 року.

- доходи від плати за надання державних гарантій та кредитів (позик), залучених державою (код 24110100) – 1 030,1 млн грн, плата за користування кредитами (позиками), залученими державою (код 24110200) – 1 388,8 млн грн

Прогнозні показники плат за надання державних гарантій та кредитів (позик), користування кредитами (позиками), залучених державою, а також на підставі положень міжурядових угод та договорів, укладених між Міністерством фінансів України та підприємствами-позичальниками, та субкредитних угод та положень договорів, укладених між Міністерством фінансів України та бенефіціарами спільних з міжнародними фінансовими організаціями проектів. При цьому беруться до уваги суми позик, строки та прогнозні суми використання позик, графіки погашення позик, види та розміри платежів з обслуговування позик, стан підготовки та реалізації проектів.

- надходження в рамках програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ (код 42030000), а саме Інша допомога, надана Європейським Союзом (код 42030200) – 808,7 млн грн

Прогнозні показники враховують продовження реалізації Угоди про фінансування програми «Підтримка всеохоплюючої реформи державного управління в Україні» від 28.12.2016 р.

- власні надходження бюджетних установ (код 25000000) – 38 540,7 млн грн, у тому числі: код 25010000 – 38 281,3 млн грн, код 25020000 – 259,4 млн грн

Прогнозний обсяг власних надходжень бюджетних установ, які зараховуються до спеціального фонду державного бюджету, визначений відповідно до прогнозних показників головних розпорядників бюджетних коштів щодо доходів та видатків, які здійснюються за рахунок цих коштів.

Також на підставі макроекономічних показників та/або динаміки фактичних надходжень протягом минулих та поточного років прогнозувалися доходи по наступних платежах (розрахунки додаються):

вивізне мито (код 15020000);

податки і збори, не віднесені до інших категорій, та кошти, що передаються (отримуються) відповідно до бюджетного законодавства (код 19090000);

плата за розміщення тимчасово вільних коштів державного бюджету (код 21040000);

інші надходження (код 21080500);

суми, стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі, організації (код 21080600);

суми, стягнені з винних осіб за порушення правил пожежної безпеки (код 21080800);

штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг (код 21080900);

пеня за порушення термінів розрахунків у сфері зовнішньоекономічної діяльності, за невиконання зобов’язань та штрафні санкції за порушення вимог валютного законодавства (код 21081000);

адміністративні штрафи та інші санкції (код 21081100);

адміністративний збір за проведення державної реєстрації юридичних осіб, фізичних осіб – підприємців та громадських формувань (код 22010300);

адміністративний збір за державну реєстрацію речових прав на нерухоме майно та їх обтяжень (код 22012600);

плата за скорочення термінів надання послуг у сфері державної реєстрації речових прав на нерухоме майно та їх обтяжень і державної реєстрації юридичних осіб, фізичних осіб – підприємців та громадських формувань, а також плата за надання інших платних послуг, пов’язаних з такою державною реєстрацією (код 22012900);

єдиний збір, який справляється у пунктах пропуску (пунктах контролю) через державний кордон України (код 22110000);

плата за виконання митних формальностей митними органами поза місцем розташування цих органів або поза робочим часом, установленим для них (код 22200000);

надходження коштів від реалізації майна, конфіскованого за рішенням суду (крім за вчинення корупційного та пов’язаного з корупцією правопорушення) (код 24010000);

надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності (код 24030000);

інші надходження (код 24060300);

відрахування від суми коштів, витрачених на рекламу тютюнових виробів та/або алкогольних напоїв у межах України (код 24060500);

плата за подання скарги щодо процедур закупівлі до органу оскарження (код 24061800);

кошти, отримані від надання учасниками процедури закупівлі/спрощеної закупівлі як забезпечення їх тендерної пропозиції/пропозиції учасника спрощеної закупівлі, які не підлягають поверненню цим учасникам (код 24061900);

кошти, отримані від переможця процедури закупівлі/спрощеної закупівлі під час укладення договору про закупівлю як забезпечення виконання такого договору, які не підлягають поверненню учаснику (код 24062000);

грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності (код 24062200);

кошти від реалізації скарбів, майна, одержаного державою або територіальною громадою в порядку спадкування чи дарування, безхазяйного майна, знахідок, а також валютних цінностей і грошових коштів, власники яких невідомі (код 31010000).

Інші доходи у розрізі кодів класифікації доходів бюджету, крім наведених вище, прогнозуються центральними та іншими органами виконавчої влади.

Приватизація державного майна.

Для забезпечення надходження в повному обсязі коштів від приватизації державного майна, у проекті Державного бюджету України на 2021 рік передбачено видатки за бюджетною програмою «Заходи, пов’язані з проведенням приватизації державного майна» у сумі 149,8 млн гривень.

Зокрема, за рахунок зазначених коштів передбачено видатки на оплату послуг радників, які будуть залучатися для підготовки об’єктів до приватизації. Відповідно до пункту 6 постанови Кабінету Міністрів України від 30.11.2016 № 878 оплата послуг радників здійснюється за рішенням Кабінету Міністрів України, прийнятим відповідно до частини другої статті 19 Закону України «Про приватизацію державного і комунального майна» за рахунок коштів державного бюджету та/або міжнародних організацій.

Дефіцит, фінансування державного бюджету та державний борг

З метою приведення рівня дефіциту державного бюджету до рівня, встановленого Бюджетним кодексом України, планується поступове його зниження з 7,5 % ВВП 2020 року до 6 % ВВП в 2021 році.

Довідково: (7,5 % ВВП було визначено при внесені змін до державного бюджету на 2020 рік у зв’язку з протидією поширення коронавірусної інфекції COVID-19 та підтримки економічної активності в країні).

Фінансування загального фонду державного бюджету у 2021 році планується за рахунок державних запозичень у сумі 678 699,1 млн грн, в тому числі зовнішніх – 129 600 млн грн, внутрішніх – 549 099,1 млн гривень. Таким чином, зовнішні запозичення у 2021 році складуть 19,1 відсотка від загального обсягу надходжень, а внутрішні – 80,9 відсотка.

Державні запозичення здійснюватимуться відповідно до умов, що складатимуться на фінансових ринках та умов кредитування відповідних міжнародних фінансових організацій й країн-партнерів. При цьому, середньозважена ставка для внутрішніх боргових інструментів складає близько 8,8 відсотків річних, для зовнішніх боргових інструментів – близько 6,5 відсотків річних. Разом з цим, умови державних запозичень можуть змінюватися, залежно від впливу політичних, економічних та геополітичних чинників.

До спеціального фонду державного бюджету у 2021 році передбачається залучити кошти від іноземних банків, держав та міжнародних фінансових організацій на фінансування проєктів розвитку економіки та бюджетної сфери 23 700,0 млн гривень. Використання цих коштів буде відображено у спеціальному фонді державного бюджету в розрізі головних розпорядників – отримувачів таких кредитів.

З метою підтримки реформування національної економіки та впровадження структурних реформ на 2021 рік заплановано 23 700 млн грн для реалізації спільних з іноземними державами, фінансовими установами і міжнародними фінансовими організаціями інвестиційних проектів, у тому числі шляхом рекредитування або надання трансфертів. Зазначений обсяг видатків та надання кредитів розподілений між кредиторами наступним чином:

Міжнародний банк реконструкції та розвитку – 6 129,8 млн грн, або 25,9 % від загального обсягу;

Європейський банк реконструкції та розвитку – 2 327,1 млн грн, або 9,8 %;

Європейський інвестиційний банк – 8 244,7 млн грн, або 34,8 %;

Північна екологічна фінансова корпорація) – 155 млн грн, або 0,7 %;

Кредитна установа для відбудови – 945,4 млн грн, або 4 %;

Уряди іноземних держав – 5 898,0 млн гривень, або 24,9 %.

За рахунок залучених фінансових ресурсів у 2021 році заплановано забезпечити:

будівництво та реконструкція мережі автомобільних доріг загального користування державного значення; оновлення рухомого складу міського пасажирського транспорту; електрифікація та будівництво залізничних колій на напрямку Долинська – Миколаїв; реконструкція метрополітену в м. Харків та Дніпро;

модернізацію інфраструктури електрогенеруючих потужностей та електромереж;

підвищення якості та ефективності медичної допомоги та удосконалення роботи системи соціальної допомоги;

модернізацію обладнання комунальних підприємств сфери теплопостачання, водопостачання і водовідведення;

сприяння розвитку МСП.

З метою підтримки реформування національної економіки та впровадження структурних реформ на 2021 рік заплановано 23 700 млн грн для реалізації спільних з іноземними державами, фінансовими установами і міжнародними фінансовими організаціями інвестиційних проектів, у тому числі шляхом рекредитування або надання трансфертів. Використання цих коштів буде відображено у спеціальному фонді державного бюджету в розрізі головних розпорядників – отримувачів таких кредитів.

Обсяг платежів з погашення державного боргу на 2021 рік прогнозується у сумі 439 289 млн грн, в тому числі погашення державного зовнішнього боргу –97 686,7 млн грн, державного внутрішнього боргу – 341 602,3 млн гривень.

Обсяг платежів з обслуговування державного боргу на 2021 рік прогнозується в обсязі 160 474,6 млн грн, в тому числі державного внутрішнього боргу – 99 234,7 млн грн, державного зовнішнього боргу – 61 239,9 млн гривень.

У 2021 році передбачено здійснення платежів на виконання державою гарантійних зобов’язань за кредитами, залученими під державні гарантії, у сумі 4 902,1 млн гривень.

Згідно із розрахунками прогнозний обсяг державного боргу в еквіваленті у національній валюті складе 2 604,2 млрд грн. та становитиме 57,8 відсотка від прогнозного ВВП. Гарантований державою борг в еквіваленті у національній валюті складе 304,5 млрд грн. та становитиме 6,8 відсотка від прогнозного ВВП.

Враховуючи структуру державних запозичень у 2020 році та прогнозних запозичень у 2021 році, на кінець 2021 року частка державного внутрішнього боргу становитиме 47,2 відсотка від обсягу державного боргу, а частка державного зовнішнього боргу 52,8 відсотка.

Пояснення щодо видатків та надання кредитів

Соціальний захист населення

З метою забезпечення належного соціального захисту кожного громадянина України у 2021 році прожитковий мінімум підвищуватиметься темпами, що на 2 відсоткових пункти перевищують показник прогнозного індексу споживчих цін на наступний рік і зросте на 9,3 % (грудень до грудня попереднього року).

Зростання розмірів прожиткового мінімуму відбуватиметься з 1 липня та 1 грудня відповідного року.

Прожитковий мінімум становитиме у 2021 році на одну особу в розрахунку на місяць у розмірі з 1 січня 2021 року – 2 189 грн, з 1 липня – 2 294 грн, з 1 грудня – 2 393 грн, а для основних соціальних і демографічних груп населення:

дітей віком до 6 років: з 1 січня 2021 року – 1 921 грн, з 1 липня – 2 013 грн, з 1 грудня – 2 100 грн;

дітей віком від 6 до 18 років: з 1 січня 2021 року – 2 395 грн, з 1 липня – 2 510 грн, з 1 грудня – 2 618 грн;

працездатних осіб: з 1 січня 2021 року – 2 270 грн, з 1 липня – 2 379 грн, з 1 грудня – 2 481 грн;

осіб, які втратили працездатність: з 1 січня 2021 року – 1 769 грн, з 1 липня – 1 854 грн, з 1 грудня – 1 934 гривні.

Охорона здоров’я

Видатки на охорону здоров’я на 2021 рік (державний бюджет з трансфертами) визначені в обсязі 156,2 млрд грн з урахуванням продовження реалізації заходів реформи фінансування системи охорони здоров’я відповідно до Закону України «Про державні фінансові гарантії медичного обслуговування населення».

На реалізацію програми медичних гарантій враховані видатки в обсязі 123,4 млрд грн для:

первинної медичної допомоги з урахуванням кількості населення, яке заключило декларацію з лікарем;

реімбурсації вартості лікарських засобів з урахуванням збільшення кількості пацієнтів, які отримають ліки за кошти державного бюджету або з незначною доплатою;

екстреної медичної допомоги за новою організаційною моделлю, спроможною забезпечити вчасне, якісне та ефективне реагування на випадки невідкладних станів;

вторинної (спеціалізованої) та третинної (високоспеціалізованої) амбулаторної та стаціонарної медичної допомоги з урахуванням пріоритетних послуг та станів;

паліативної медичної допомоги та медичної реабілітації.

Надання медичних послуг включає реагування на епідемію коронавірусної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2.

Крім того, враховано 2,6 млрд грн для проведення вакцинації населення від гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2.

У 2021 році з метою підтримки комунальних закладів в системі охорони здоров’я, які не надають медичних послуг за програмою медичних гарантій, планується збереження субвенції на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я в обсязі 2942,9 млн грн, у тому числі 867,5 млн грн на забезпечення у І півріччі 2021 року хворих на цукровий діабет інсуліном та хворих на нецукровий діабет десмопресином.

З ІІ півріччя передбачається забезпечення хворих на цукровий та нецукровий діабет відповідними препаратами за рахунок програми медичних гарантій.

Заклади охорони здоров’я, які перебувають у сфері управління Міністерства охорони здоров’я України, Національної академії медичних наук України, Державного управління справами, Національної академії наук, Міністерства соціальної політики України та не укладуть договір з Національною службою здоров’я про медичне обслуговування населення за програмою медичних гарантій, отримають підтримку за рахунок коштів державного бюджету за бюджетними програмами головних розпорядників коштів, у сфері управління яких знаходяться.

Для централізованого забезпечення хворих дороговартісними лікарськими засобами та медичними виробами з лікування ВІЛ/СНІДу, туберкульозу, онкології, серцево-судинних захворювань, рідкісних орфанних захворювань, забезпечення заходів імунопрофілактики населення, тощо враховано 9,5 млрд гривень.

На лікування громадян України за кордоном передбачено 1089,9 млн гривень.

Передбачено видатки в обсязі 1 млрд грн на продовження у 2021 році реалізації заходів щодо розвитку системи екстреної медичної допомоги в усіх регіонах, зокрема на придбання спеціалізованого санітарного транспорту, а також 1 млрд грн для дооснащення медичним обладнанням приймальних відділень опорних лікарень.

Також з метою створення сучасних багатопрофільних лікарень загальнодержавного значення передбачено 100 млн грн на виготовлення проектно-кошторисної документації таких лікарень.

З метою створення ефективного механізму фінансування третинної (високоспеціалізованої) медичної допомоги у 2021році планується долучити до пілотного проекту щодо зміни механізму фінансового забезпечення надання медичної допомоги у окремих науково-дослідних установах НАМН ще чотири установи НАМН України. На реалізацію пілотного проекту передбачено 1,6 млрд гривень.

Для створення умов якісного надання третинної (високоспеціалізованої) медичної допомоги передбачено фонд розвитку відповідних закладів в обсязі 500 млн гривень.

Місцеві бюджети та міжбюджетні відносини

Загалом ресурс місцевих бюджетів на 2021 рік становить 509 586,8 млн грн, в тому числі за:

загальним фондом – 462 179,2 млн грн;

спеціальним фондом – 47 407,6 млн гривень.

Прогнозний обсяг доходів місцевих бюджетів визначено у сумі 347 876,5 млн грн, у тому числі за:

загальним фондом – 324 877,5 млн грн;

спеціальним фондом – 22 999,0 млн гривень.

Загалом обсяг міжбюджетних трансфертів, що надаються з державного бюджету місцевим бюджетам, передбачено у сумі 161 710,3 млн грн, у тому числі за:

- загальним фондом – 137 301,7 млн грн;

- спеціальним фондом – 24 408,6 млн гривень.

За загальним фондом передбачено такі трансферти:

І. Дотації – 24 289,4 млн грн, у тому числі:

- базова – 15 690,7 млн грн;

- додаткові – 8 598,7 млн грн, з них:

- на здійснення переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров’я – 7 900,0 млн гривень.

ІІ. Субвенції – 113 012,3 млн грн, у тому числі:

- на охорону здоров’я – 2942,9 млн грн, у тому числі:

- на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я – 2 942,9 млн грн.

За спеціальним фондом передбачено наступні субвенції на:

реформування регіональних систем охорони здоров’я для здійснення заходів з виконання спільного з Міжнародним банком реконструкції та розвитку проекту «Поліпшення охорони здоров’я на службі у людей» – 555 млн грн.

Проект

зареєстрований в Парламенті

14.09.2020 р. за № 4000

Закон України

Про Державний бюджет України на 2021 рік

Стаття 1. Визначити на 2021 рік:

доходи Державного бюджету України у сумі 1.071.144.727 тис. гривень, у тому числі доходи загального фонду Державного бюджету України — у сумі 946.359.205,1 тис. гривень та доходи спеціального фонду Державного бюджету України — у сумі 124.785.521,9 тис. гривень, згідно з додатком № 1 до цього Закону;

видатки Державного бюджету України у сумі 1.330.981.542,9 тис. гривень, у тому числі видатки загального фонду Державного бюджету України — у сумі 1.194.910.920,6 тис. гривень та видатки спеціального фонду Державного бюджету України — у сумі 136.070.622,3 тис. гривень;

повернення кредитів до Державного бюджету України у сумі 8.585.108,9 тис. гривень, у тому числі повернення кредитів до загального фонду Державного бюджету України — у сумі 8.045.945,7 тис. гривень та повернення кредитів до спеціального фонду Державного бюджету України — у сумі 539.163,2 тис. гривень;

надання кредитів з Державного бюджету України у сумі 19.102.293 тис. гривень, у тому числі надання кредитів із загального фонду Державного бюджету України — у сумі 4.904.312,3 тис. гривень та надання кредитів із спеціального фонду Державного бюджету України — у сумі 14.197.980,7 тис. гривень;

граничний обсяг дефіциту Державного бюджету України у сумі 270.354.000 тис. гривень, у тому числі граничний обсяг дефіциту загального фонду Державного бюджету України — у сумі 245.410.082,1 тис. гривень та граничний обсяг дефіциту спеціального фонду Державного бюджету України — у сумі 24.943.917,9 тис. гривень, згідно з додатком № 2 до цього Закону;

оборотний залишок коштів Державного бюджету України у розмірі до 2 відсотків видатків загального фонду Державного бюджету України, визначених цією статтею.

Стаття 2. Затвердити бюджетні призначення головним розпорядникам коштів Державного бюджету України на 2021 рік у розрізі відповідальних виконавців за бюджетними програмами, розподіл видатків на забезпечення здійснення правосуддя місцевими, апеляційними судами та функціонування органів і установ системи правосуддя згідно з додатками № 3, № 4 і № 7 до цього Закону.

Стаття 3. Затвердити на 2021 рік міжбюджетні трансферти згідно з додатками № 5 і № 6 до цього Закону.

Стаття 4. Затвердити перелік кредитів (позик), що залучаються державою до спеціального фонду Державного бюджету України у 2021 році від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій для реалізації інвестиційних проектів, згідно з додатком № 8 до цього Закону.

Дозволити Міністерству фінансів України на підставі рішення Кабінету Міністрів України, погодженого з Комітетом Верховної Ради України з питань бюджету, вносити зміни до розпису спеціального фонду Державного бюджету України з метою відображення фактичного надходження у 2021 році кредитів (позик), залучених державою від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій для реалізації інвестиційних проектів, та витрат за відповідними бюджетними програмами, перерозподілу видатків бюджету і надання кредитів з бюджету між такими бюджетними програмами головних розпорядників коштів державного бюджету в межах загального обсягу залучення таких кредитів (позик), затвердженого у додатку № 8 до цього Закону, з коригуванням відповідних показників фінансування, видатків та кредитування, граничних обсягів дефіциту державного бюджету і державного боргу, визначених цим Законом.

Стаття 5. Визначити на 31 грудня 2021 року граничний обсяг державного боргу в сумі 2.604.192.584 тис. гривень.

Стаття 6. Установити, що у 2021 році державні гарантії можуть надаватися, зокрема:

1) за рішенням Кабінету Міністрів України:

а) для забезпечення часткового виконання боргових зобов’язань суб’єктів господарювання — резидентів України за кредитами (позиками), що залучаються для фінансування інвестиційних проектів, у тому числі за внутрішніми кредитами (позиками), що залучаються суб’єктом господарювання, який належить до сфери управління Міністерства захисту довкілля та природних ресурсів України, для реалізації інвестиційних проектів з реконструкції і модернізації інженерної інфраструктури державних меліоративних систем із створення цілісних технологічних комплексів;

б) для забезпечення часткового виконання боргових зобов’язань за портфелем кредитів банків-кредиторів, наданих суб’єктам господарювання мікропідприємництва, малого та/або середнього підприємництва — резидентам України (в обсязі до 10.000.000 тис. гривень);

в) для забезпечення виконання боргових зобов’язань суб’єктів господарювання — резидентів України за кредитами (позиками), що залучаються для фінансування програм, пов’язаних із підвищенням обороноздатності і безпеки держави (в обсязі до 20.000.000 тис. гривень).

Програми, пов’язані з підвищенням обороноздатності і безпеки держави, затверджуються Кабінетом Міністрів України до надання державних гарантій.

Суб’єкти господарювання, щодо яких приймається рішення про надання державних гарантій для фінансування програм, пов’язаних із підвищенням обороноздатності і безпеки держави, за рішенням Кабінету Міністрів України можуть звільнятися від зобов’язання надавати майнове або інше забезпечення виконання зобов’язань та сплачувати до державного бюджету плату за їх отримання;

г) для забезпечення виконання боргових зобов’язань за запозиченнями Державного агентства автомобільних доріг України з метою фінансового забезпечення розвитку мережі та утримання автомобільних доріг загального користування державного значення.

Державне агентство автомобільних доріг України звільняється від зобов’язань надавати майнове або інше забезпечення виконання зобов’язань за державними гарантіями та вносити плату за надання державних гарантій;

2) на підставі міжнародних договорів України за такими можливими напрямами: фінансування інвестиційних, інноваційних, інфраструктурних та інших проектів розвитку, які мають стратегічне значення та реалізація яких сприятиме розвитку національної економіки, проектів, спрямованих на підвищення енергоефективності та зміцнення конкурентних переваг українських підприємств;

3) за рішенням Кабінету Міністрів України для забезпечення виконання боргових зобов’язань суб’єкта господарювання державного сектора економіки, який провадить діяльність у сфері виробництва та/або передачі електроенергії в Україні, перед міжнародними фінансовими організаціями з метою підтримки його ліквідності та стійкості роботи.

Стаття 7. Установити у 2021 році прожитковий мінімум на одну особу в розрахунку на місяць у розмірі з 1 січня 2021 року — 2189 гривень, з 1 липня — 2294 гривні, з 1 грудня — 2393 гривні, а для основних соціальних і демографічних груп населення:

дітей віком до 6 років: з 1 січня 2021 року — 1921 гривня, з 1 липня — 2013 гривень, з 1 грудня — 2100 гривень;

дітей віком від 6 до 18 років: з 1 січня 2021 року — 2395 гривень, з 1 липня — 2510 гривень, з 1 грудня – 2618 гривня;

працездатних осіб: з 1 січня 2021 року — 2270 гривень, з 1 липня — 2379 гривень, з 1 грудня — 2481 гривня;

працездатних осіб, який застосовується для визначення базового розміру посадового окладу судді: з 1 січня 2021 року — 2102 гривні;

працездатних осіб, який застосовується для визначення посадових окладів працівникам інших державних органів, оплата праці яких регулюється спеціальними законами: з 1 січня 2021 року — 2102 гривні;

працездатних осіб, який застосовується для визначення посадового окладу прокурора окружної прокуратури: з 1 січня 2021 — 1000 гривень;

осіб, які втратили працездатність: з 1 січня 2021 року — 1769 гривень, з 1 липня — 1854 гривні, з 1 грудня — 1934 гривні.

Стаття 8. Установити у 2021 році мінімальну заробітну плату:

у місячному розмірі: з 1 січня – 6000 гривень, з 1 липня — 6500 гривень;

у погодинному розмірі: з 1 січня – 36,11 гривні, з 1 липня — 39,12 гривні.

Стаття 9. Установити, що у 2021 році рівень забезпечення прожиткового мінімуму для призначення допомоги відповідно до Закону України «Про державну соціальну допомогу малозабезпеченим сім’ям» у відсотковому співвідношенні до прожиткового мінімуму для основних соціальних і демографічних груп населення становить: для працездатних осіб — 25 відсотків; для осіб, які втратили працездатність, та осіб з інвалідністю — 100 відсотків, для дітей — 130 відсотків відповідного прожиткового мінімуму.

Рівень забезпечення прожиткового мінімуму для визначення права на звільнення від плати за харчування дитини у державних і комунальних закладах дошкільної освіти відповідно до Закону України «Про дошкільну освіту» у 2021 році збільшується відповідно до зростання прожиткового мінімуму.

Стаття 10. Установити, що у загальному фонді Державного бюджету України на 2021 рік:

до доходів належать надходження, визначені частиною другою статті 29 Бюджетного кодексу України (крім надходжень, визначених статтею 11 цього Закону), з урахуванням особливостей, визначених пунктами 17, 171, 172 розділу VI «Прикінцеві та перехідні положення» Бюджетного кодексу України, а також: податок на дохід, отриманий від азартних ігор з використанням гральних автоматів, як складова частина податку на прибуток підприємств, із застосуванням положень, визначених пунктом 2 частини другої статті 29 Бюджетного кодексу України; надходження від реалізації автомобілів, наземних, водних та повітряних транспортних засобів, сільськогосподарської техніки, обладнання та устаткування, що перебувають на балансі органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету; надходження від Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ, отримані в рамках програми допомоги з підтримки комплексного реформування державного управління, а також у рамках програм допомоги і грантів для боротьби з гострою респіраторною хворобою COVID-19, спричиненою коронавірусом SARS-CoV-2, та її наслідками;

джерелами формування у частині фінансування є надходження, визначені частиною першою статті 15 Бюджетного кодексу України, щодо державного бюджету (крім надходжень, визначених статтею 12 цього Закону), в тому числі надходження від реалізації державних резиденцій, державних дач, будинків відпочинку, оздоровчих закладів, іншого нерухомого майна, що перебувають на балансі органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету;

джерелами формування у частині кредитування є надходження, визначені частиною другою статті 30 Бюджетного кодексу України (крім надходжень, визначених статтею 13 цього Закону).

Стаття 11. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2021 рік у частині доходів є надходження, визначені частиною третьою статті 29 Бюджетного кодексу України, з урахуванням особливостей, визначених пунктом 17 розділу VI «Прикінцеві та перехідні положення» Бюджетного кодексу України, а також такі надходження:

1) кошти від сплати особами з інвалідністю часткової вартості автомобілів та кошти від реалізації автомобілів, повернутих особами з інвалідністю;

2) надходження в рамках програм допомоги і грантів урядів іноземних держав, міжнародних організацій, донорських установ, за винятком надходжень, отриманих у рамках програм допомоги і грантів для боротьби з гострою респіраторною хворобою COVID-19, спричиненою коронавірусом SARS-CoV-2, та її наслідками;

3) плата за продукцію, документи, що видаються під час надання адміністративних послуг з придбання, перевезення, зберігання і носіння зброї, а також відповідно до Законів України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус», «Про дорожній рух», «Про перевезення небезпечних вантажів», «Про Національну поліцію» і «Про внесення змін до деяких законодавчих актів України у зв’язку з прийняттям Закону України «Про Національну поліцію»;

4) 50 відсотків коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, нерухомого військового майна Збройних Сил України та коштів від відчуження земельних ділянок, на яких розташовані об’єкти нерухомого військового майна, що підлягають реалізації, та земельних ділянок, які вивільняються у процесі реформування Збройних Сил України;

5) 30 відсотків вартості адміністративної послуги, отриманої як частина адміністративного збору за оформлення (у тому числі замість втрачених або викрадених), обмін документів, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус відповідно до Закону України «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус»;

6) внески на регулювання, які сплачуються суб’єктами господарювання, що провадять діяльність у сферах енергетики та комунальних послуг, відповідно до статті 13 Закону України «Про Національну комісію, що здійснює державне регулювання у сферах енергетики та комунальних послуг»;

7) відсотки за користування пільговим довгостроковим державним кредитом, наданим внутрішньо переміщеним особам, учасникам проведення антитерористичної операції (АТО) та/або учасникам проведення операції Об’єднаних сил (ООС) на придбання житла, і пеня за несвоєчасну сплату відсотків.

Стаття 12. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2021 рік у частині фінансування є надходження, визначені частиною третьою статті 15 Бюджетного кодексу України, а також такі надходження:

1) залишок коштів, джерелом формування яких були надходження в рамках програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ;

2) залишок коштів, джерелом формування яких були надходження від державного підприємства «Національна атомна енергогенеруюча компанія «Енергоатом» відповідно до статей 7 і 8 Закону України «Про впорядкування питань, пов’язаних із забезпеченням ядерної безпеки», що надійшли у минулі періоди;

3) залишок коштів, джерелом формування яких були надходження Державного агентства автомобільних доріг України, одержані за рахунок запозичень, залучених під державні гарантії у попередні роки;

4) залишок коштів, джерелом формування яких були кошти, отримані від продажу частин встановленої кількості викидів парникових газів, передбаченого статтею 17 Кіотського протоколу до Рамкової конвенції Організації Об’єднаних Націй про зміну клімату;

5) надходження від дострокового погашення векселів Фонду гарантування вкладів фізичних осіб, що видані ним в обмін на облігації внутрішньої державної позики;

6) залишок коштів, джерелом формування якого були надходження від Європейського інвестиційного банку, одержані за рахунок запозичень.

Стаття 13. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2021 рік у частині кредитування є надходження, визначені частиною третьою статті 30 Бюджетного кодексу України, а також такі надходження:

1) повернення коштів, наданих з державного бюджету для кредитування окремих категорій громадян, які відповідно до законодавства мають право на отримання таких кредитів на будівництво (придбання) житла, та науково-педагогічних і педагогічних працівників, і пеня;

2) повернення кредитів у сумі 6.745,1 тис. гривень, наданих у

2007 році з Державного бюджету України на реалізацію інноваційних та інвестиційних проектів у галузях економіки, насамперед із впровадження передових енергозберігаючих технологій і технологій з виробництва альтернативних джерел палива;

3) повернення коштів, наданих публічному акціонерному товариству «Укргідроенерго» на поворотній основі для реалізації проектів соціально-економічного розвитку;

4) повернення кредитів, наданих із спеціального фонду державного бюджету внутрішньо переміщеним особам на придбання житла;

5) повернення кредитів, наданих з державного бюджету внутрішньо переміщеним особам, учасникам проведення антитерористичної операції (АТО) та/або учасникам проведення операції Об’єднаних сил (ООС) на придбання житла.

Стаття 14. Установити, що у 2021 році кошти, отримані до спеціального фонду Державного бюджету України згідно з відповідними пунктами частини третьої статті 15, частини третьої статті 29 і частини третьої статті 30 Бюджетного кодексу України, спрямовуються на реалізацію програм та заходів, визначених частиною четвертою статті 30 Бюджетного кодексу України, а кошти, отримані до спеціального фонду Державного бюджету України згідно з відповідними пунктами статей 11, 12 і 13 цього Закону, спрямовуються відповідно на:

1) придбання Фондом соціального захисту осіб з інвалідністю автомобілів для осіб з інвалідністю та інші заходи щодо соціального захисту осіб з інвалідністю (за рахунок джерел, визначених пунктом 1 статті 11 цього Закону);

2) державну підтримку заходів, спрямованих на зменшення обсягів викидів (збільшення абсорбції) парникових газів, у тому числі на утеплення приміщень закладів соціального забезпечення, розвиток міжнародного співробітництва з питань зміни клімату (за рахунок джерел, визначених пунктом 4 статті 12 цього Закону);

3) реалізацію програм допомоги Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ, що включає заходи щодо розвитку галузі енергетики, підтримки реалізації державної екологічної політики, підтримки реалізації державної політики у сфері транспорту, підтримки регіональної політики, управління державним кордоном (за рахунок джерел, визначених пунктом 1 статті 12 цього Закону);

4) придбання Міністерством енергетики України цінних паперів відповідно до статті 9 Закону України «Про впорядкування питань, пов’язаних із забезпеченням ядерної безпеки» (за рахунок джерел, визначених пунктом 2 статті 12 та пунктом 2 статті 13 цього Закону);

5) розвиток мережі та утримання автомобільних доріг загального користування (за рахунок джерел, визначених пунктом 3 статті 12 цього Закону);

6) надання кредитів на будівництво (придбання) житла для науково-педагогічних та педагогічних працівників (за рахунок джерел, визначених пунктом 1 статті 13 цього Закону);

7) виконання боргових зобов’язань за кредитами, залученими під державні гарантії, з метою реалізації проектів соціально-економічного розвитку (за рахунок джерел, визначених пунктом 3 статті 13 цього Закону);