|

Все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. При этом исключены сведения о продукции, не относящейся к ГЛС, — ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и пр. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г.

Данные о производственном сегменте фармацевтического рынка в ценах производителя традиционно базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

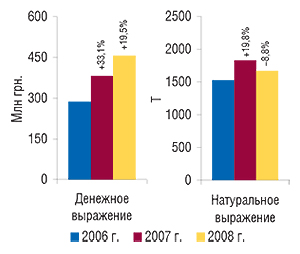

Напомним, что в 2007 г. фармацевтический рынок Украины развивался очень стремительно. За год импортеры ГЛС увеличили объемы поставок продукции на 41% по сравнению с 2006 г. (см. «Еженедельник АПТЕКА» № 6 (627) от 11.02.2008 г.). Причем к концу года их «аппетиты» существенно возросли. С начала осени прошлого года объемы поставок были близки или даже превышали 1 млрд грн., а темпы прироста таковых не опускались ниже 30%. Тем не менее, новый год импортеры ГЛС традиционно встретили пассивно. В январе 2008 г. объем ввоза ГЛС в Украину составил 457,1 млн грн. за 1,7 тыс. т, увеличившись по сравнению с аналогичным периодом 2007 г. на 19,5% в денежном и сократившись на 8,8% в натуральном выражении (рис. 1).

|

Следуя тенденциям возрастания объемов розничных продаж более дорогостоящих препаратов, поставщики значительно увеличили ввоз таковых. Стоимость 1 весовой единицы импортированных ГЛС повысилась с 209,2 грн. в январе 2007 г. до 274,1 грн. в исследуемый период. Прирост в этом случае составил 31,0%, что является максимальным показателем с января прошлого года.

Географическая структура импорта ГЛС в январе 2008 г. претерпела значительные изменения по сравнению с январем 2007 г. Показатели прироста объема поставок этого вида продукции в денежном и натуральном выражении распределились неравномерно для многих стран-импортеров (табл. 1). В результате крупнейшим поставщиком ГЛС в Украину в денежном и натуральном выражении впервые за последние 3 года стала Индия (последний раз на этой позиции она была в сентябре 2004 г.). И это несмотря на то, что показатели прироста объемов поставок из этой страны в денежном выражении и уменьшения таковых в натуральном были ниже, чем в целом по сегменту импорта. Причина же, по которой Германия — традиционный лидер среди стран — поставщиков ГЛС в денежном выражении уступила Индии свое место и переместилась на 2-ю строчку, — уменьшение объемов поставок этого вида продукции по сравнению с январем 2007 г. Причем в разрезе первой пятерки крупнейших стран-импортеров это единственная страна, для которой отмечены уменьшение объемов ввоза ГЛС в денежном выражении и максимальная убыль таковых в натуральном.

Таблица 1

География импорта ГЛС в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Индия | 48,9 | 2 | 68,7 | 2 | 40,5 | 79,4 | 15,5 | 495,0 | 577,8 | 16,7 | 497,1 | -14,0 |

| 2 | Германия | 56,3 | 1 | 83,1 | 1 | 47,6 | 76,3 | -8,1 | 246,5 | 244,1 | -1,0 | 174,4 | -28,5 |

| 3 | Франция | 27,8 | 3 | 32,6 | 3 | 17,5 | 44,9 | 37,5 | 119,4 | 105,4 | -11,7 | 128,1 | 21,5 |

| 4 | Венгрия | 10,7 | 9 | 15,2 | 7 | 42,2 | 26,3 | 73,3 | 34,9 | 39,5 | 13,2 | 72,1 | 82,7 |

| 5 | Швейцария | 8,3 | 11 | 8,6 | 10 | 3,3 | 23,8 | 177,8 | 9,0 | 9,8 | 9,0 | 14,0 | 42,9 |

| Прочие | 135,5 | — | 174,4 | — | 28,7 | 206,4 | 18,3 | 622,1 | 852,0 | 37,0 | 781,9 | -8,2 | |

| Всего | 287,5 | — | 382,6 | — | 33,1 | 457,1 | 19,5 | 1526,9 | 1828,6 | 19,8 | 1667,6 | -8,8 | |

Значительные темпы прироста объемов поставок ГЛС в денежном выражении по сравнению с январем 2007 г. продемонстрировали Венгрия и Швейцария — на 73,3 и 177,8% соответственно, а в натуральном — Венгрия — на 82,7%. В результате Швейцария переместилась в составе представленного рейтинга с 10-й позиции в январе 2007 г. на 5-ю в исследуемый период, а Венгрия — с 7-й на 4-ю. Отметим также, что в январе 2008 г. импортеры значительно увеличили объем поставок ГЛС из Франции. Укрепив свои позиции, она традиционно заняла 3-е место в рейтинге стран-импортеров. В целом, в январе 2008 г. топ-5 стран-импортеров обеспечила около 55% общего объема поставок ГЛС в денежном и более 53% в натуральном выражении.

Доля Франции, Венгрии и Швейцарии в общем объеме поставок в денежном выражении увеличилась до 9,8; 5,8 и 5,2% соответственно. Снижение этого показателя отмечено для Германии, Индии и стран, сгруппированных в категорию «Прочие» (рис. 2). Их удельный вес в общем объеме поставок ГЛС по этому показателю в январе 2008 г. составил 16,7; 17,4 и 45,2% соответственно.

|

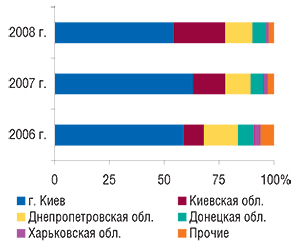

Наибольший объем импортированных ГЛС в январе 2008 г. традиционно получил Киев — 248,4 млн грн. за 998,7 т (табл. 2). В рейтинге по объемам ввоза этого вида продукции среди регионов в денежном и натуральном выражении 2-е место заняла Киевская обл. В исследуемый период, как и в январе 2007 г., для этого региона были зафиксированы значительные темпы прироста объема ввоза ГЛС как в денежном, так и в натуральном выражении — на 88,4 и 22,6%.

Таблица 2

Распределение импорта ГЛС по регионам Украины в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 169,0 | 1 | 241,1 | 1 | 42,7 | 248,4 | 3,0 | 888,3 | 1156,5 | 30,2 | 998,7 | -13,6 |

| 2 | Киевская обл. | 26,4 | 3 | 56,9 | 2 | 115,0 | 107,1 | 88,4 | 120,4 | 278,6 | 131,3 | 341,5 | 22,6 |

| 3 | Днепропетровская обл. | 45,2 | 2 | 44,0 | 3 | -2,6 | 56,9 | 29,4 | 170,0 | 158,4 | -6,8 | 156,3 | -1,3 |

| 4 | Донецкая обл. | 20,0 | 4 | 21,4 | 4 | 6,8 | 28,3 | 32,3 | 64,8 | 91,1 | 40,7 | 65,9 | -27,7 |

| 5 | Харьковская обл. | 9,5 | 5 | 8,4 | 5 | -11,9 | 5,3 | -37,2 | 89,3 | 55,3 | -38,1 | 37,5 | -32,2 |

| Прочие | 17,4 | — | 10,8 | — | -37,1 | 11,1 | 2,3 | 194,1 | 88,7 | -54,3 | 67,7 | -23,8 | |

| Всего | 287,5 | — | 382,6 | — | 33,1 | 457,1 | 19,5 | 1526,9 | 1828,6 | 19,8 | 1667,6 | -8,8 | |

Естественно, это отразилось на увеличении доли Киевской обл. в общем объеме ввоза ГЛС на 8,6% в денежном выражении (до 23,4%; рис. 3). Практически на столько же уменьшилась доля столицы (на 8,7%). Следует отметить, что суммарный удельный вес этих регионов составил 77,8% в денежном и 80,4% в натуральном выражении, незначительно изменившись по сравнению с январем 2007 г. Очевидно, что перераспределение вклада в общий объем ввоза ГЛС между Киевом и Киевской обл. обусловлено «мегаполизацией» столицы. Границы между Киевом и множеством прилегающих к нему населенных пунктов постепенно стираются. В силу объективных причин все больше компаний предпочитает областную дислокацию.

|

К сожалению, общее количество регионов в структуре распределения импорта ГЛС постоянно уменьшается. В исследуемый период их было уже 11. А доля областей, сгруппированных в категорию «Прочие», в общем объеме получения ГЛС уменьшилась по сравнению с январем 2007 г. до 2,4% в денежном выражении (в натуральном — до 4,1%).

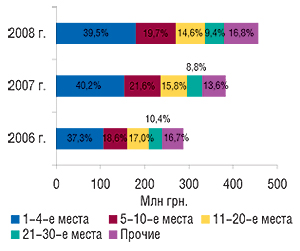

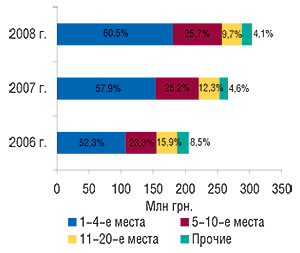

Пальму первенства в январском рейтинге компаний-импортеров по объему ввоза ГЛС в денежном выражении получила «Оптима-Фарм» (табл. 3). На 2-е место поднялась компания «ВВС-ЛТД», которая в рейтинге за аналогичный период 2007 г. занимала 4-ю позицию. В целом состав топ-5 лидеров остался неизменным по сравнению с рейтингами за аналогичный период предыдущих двух лет. Концентрация импортных поставок ГЛС традиционно находилась в руках первой четверки ведущих поставщиков. Однако важно отметить, что их доля в общем объеме импорта ГЛС в январе 2008 г. несколько уменьшилась по сравнению с аналогичным периодом 2007 г. (до 39,5%, рис. 4).

|

Таблица 3

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в январе 2008 г. (с указанием позиций в январе 2007 и 2006 гг.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 2 | 1 |

| ВВС-ЛТД | 2 | 4 | 5 |

| БаДМ | 3 | 3 | 2 |

| Альба Украина | 4 | 1 | 3 |

| Артур-К | 5 | 5 | 4 |

| Фра-М | 6 | 10 | 7 |

| Каскад-Медикал | 7 | 6 | 11 |

| Фалби | 8 | 7 | 9 |

| Сервье Украина | 9 | 8 | — |

| Группа компаний «Аптечный холдинг» | 10 | 9 | 13 |

| Фармако | 11 | 14 | 18 |

| ЮЛГ | 12 | 17 | 29 |

| Бизнес Центр Фармация | 13 | 30 | 40 |

| Олфа | 14 | 12 | 23 |

| Материа Медика-Украина | 15 | 35 | 41 |

| Аптеки медицинской академии | 16 | 52 | 35 |

| Фармюнион | 17 | 73 | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 18 | 18 | 27 |

| Квест Этикалс | 19 | 28 | 47 |

| Триграм Интернешнл | 20 | 11 | 45 |

| Синмедик | 21 | 24 | 57 |

| Байер | 22 | — | — |

| Сона-Фарм | 23 | 47 | 15 |

| АйЭйчСиСи-Украина | 24 | 22 | 42 |

| Вента | 25 | 20 | 17 |

| Авант | 26 | 38 | — |

| Дельта Медикел | 27 | 13 | 6 |

| Гледфарм | 28 | 21 | 16 |

| Себ-Фармация | 29 | 31 | 24 |

| Нижфарм-Украина | 30 | 23 | 10 |

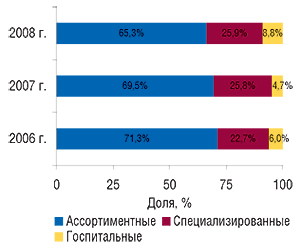

Такие изменения главным образом обусловлены повышением активности госпитальных импортеров в начале текущего года. Прирост объемов поставок ГЛС, осуществленных такими компаниями, был максимальным в разрезе различных типов импортеров и составил 123,1% по сравнению с январем прошлого года. А их доля в общем объеме импорта ГЛС увеличилась практически в 2 раза — до 8,8% (рис. 5). В то же время прирост объемов поставок ГЛС в денежном выражении для ассортиментных импортеров был ниже, чем в целом по рынку, и составил 12,4%. Их вклад в общий объем импорта этого вида продукции уменьшился по сравнению с январем 2007 г. до 65,3%.

|

В сегменте ассортиментных импортеров, где лидировала та же четверка компаний, их доля, напротив, увеличилась и составила 60,5% общего объема поставок ГЛС (рис. 6). Отметим также, что сегмент ассортиментных поставщиков традиционно является наиболее структурированным. По сравнению с январем 2007 г. в составе топ-20 таких компаний — лидеров по объемам ввоза ГЛС в денежном выражении за январь 2008 г. произошли менее заметные перестановки, чем в других сегментах (табл. 4).

|

Таблица 4

Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2008 г. (с указанием позиций в январе 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 2 | 1 |

| ВВС-ЛТД | 2 | 4 | 5 |

| БаДМ | 3 | 3 | 2 |

| Альба Украина | 4 | 1 | 3 |

| Артур-К | 5 | 5 | 4 |

| Фра-М | 6 | 8 | 6 |

| Фалби | 7 | 6 | 8 |

| Группа компаний «Аптечный холдинг» | 8 | 7 | 9 |

| Фармако | 9 | 9 | 13 |

| Фармюнион | 10 | 33 | — |

| Вента | 11 | 12 | 12 |

| Гледфарм | 12 | 13 | 11 |

| Себ-Фармация | 13 | 16 | 16 |

| Эдельвейс | 14 | 20 | 19 |

| Конарк Интелмед | 15 | 17 | 18 |

| Аптека Биокон | 16 | 14 | 7 |

| Интерфарма-Киев | 17 | 29 | 25 |

| Фармасофт | 18 | 23 | 37 |

| Медфарком | 19 | 11 | 15 |

| Протек-Фарма | 20 | 10 | 26 |

Топ-лист компаний — лидеров этого сегмента по объему ввоза ГЛС в денежном выражении, как и в аналогичный период 2007 г., возглавила компания «Каскад-Медикал» (табл. 5), 2-е место закреплено за «Сервье Украина». В целом рейтинг специализированных поставщиков претерпел значительные изменения по сравнению с аналогичными периодами 2006 и 2007 г. Подобная ситуация сложилась и в сегменте госпитальных импортеров. Первую скрипку среди госпитальных поставщиков сыграла компания «Бизнес Центр Фармация», вторую — «Авант» (табл. 6).

Таблица 5

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2008 г. (с указанием позиций в январе 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Каскад-Медикал | 1 | 1 | 3 |

| Сервье Украина | 2 | 2 | — |

| ЮЛГ | 3 | 6 | 10 |

| Олфа | 4 | 4 | 7 |

| Материа Медика-Украина | 5 | 14 | 14 |

| Аптеки медицинской академии | 6 | 23 | 13 |

| ГлаксоСмитКляйн Хелскер Юкрейн | 7 | 7 | 9 |

| Квест Этикалс | 8 | 12 | 18 |

| Триграм Интернешнл | 9 | 3 | 17 |

| Синмедик | 10 | 10 | 21 |

| Байер | 11 | — | — |

| Сона-Фарм | 12 | 20 | 4 |

| АйЭйчСиСи-Украина | 13 | 8 | 15 |

| Дельта Медикел | 14 | 5 | 1 |

| Нижфарм-Украина | 15 | 9 | 2 |

| Фармасайнс Украина Инк | 16 | 13 | 11 |

| Резлов | 17 | 22 | 22 |

| Натурпродукт-Вега | 18 | 11 | 8 |

| Авинфарма | 19 | 27 | — |

| Реккит Бенкизер Хелскер Украина | 20 | — | — |

Таблица 6

Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в январе 2008 г. (с указанием позиций в январе 2007 и 2006 г.)

| № п/п, год | |||

| 2008 | 2007 | 2006 | |

| Бизнес Центр Фармация | 1 | 2 | 5 |

| Авант | 2 | 4 | — |

| Три-Центральный аптечный склад | 3 | 8 | 9 |

| Л-Контракт | 4 | 13 | 6 |

| Интерфарм | 5 | 1 | 3 |

| Бакмед | 6 | 5 | 10 |

| Медвестснаб | 7 | 3 | 1 |

| Интермедфарма | 8 | — | — |

| У Фарма Трейд | 9 | 9 | 7 |

| Вивафарм | 10 | 7 | 4 |

ЭКСПОРТ

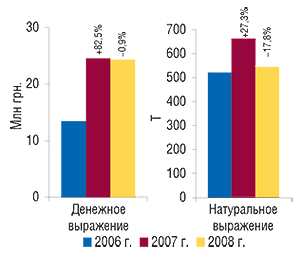

В январе 2008 г. операторы отечественного фармрынка экспортировали за границу ГЛС на сумму 24,3 млн грн. за 544,9 т (рис. 7). По сравнению с январем 2007 г. они сократили объем поставок ГЛС в денежном выражении на 0,9%, а в натуральном — на 17,8%. Таким образом, начало 2008 г. ознаменовалось для них некой разминкой перед плодотворным трудом в текущем году. В исследуемый период стоимость 1 весовой единицы экспортированных ГЛС повысилась на 20,6% по сравнению с январем 2007 г. и достигла 44,7 грн.

|

Учитывая, что в структуре экспортных поставок ГЛС некоторая часть приходится на реэкспорт (вывоз из страны ранее импортированных в нее товаров), следует обратить внимание на долю реэкспорта в общем объеме экспорта ГЛС из Украины. В январе 2008 г. по сравнению с аналогичным периодом 2007 г. этот показатель увеличился и составил 10%, что свидетельствует о больших, чем в целом по сегменту экспорта, темпах убыли объемов экспорта ГЛС украинского производства.

Как и в январе 2006 и 2007 г., в исследуемый период наибольший объем ГЛС был экспортирован в Россию — 7,4 млн грн. за 150,5 т (табл. 7). Однако это всего на 3,5% больше, чем в аналогичный период 2007 г. в денежном выражении, и меньше на 20,2% в натуральном. Несмотря на уменьшение объемов поставок, 2-е и 3-е места в рейтинге по величине объемов получения ГЛС из Украины заняли Беларусь и Узбекистан. Таким образом, состав тройки стран — крупнейших получателей ГЛС из Украины сохранил свои позиции по сравнению с таковым в январе 2007 и 2006 г.

Таблица 7

География экспорта ГЛС в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 5,6 | 1 | 7,2 | 1 | 26,9 | 7,4 | 3,5 | 256,1 | 188,7 | -26,3 | 150,5 | -20,2 |

| 2 | Беларусь | 2,4 | 2 | 3,6 | 3 | 46,9 | 2,9 | -18,5 | 110,9 | 114,9 | 3,7 | 86,7 | -24,6 |

| 3 | Узбекистан | 1,7 | 3 | 3,7 | 2 | 120,0 | 2,7 | -27,8 | 41,1 | 105,6 | 157,2 | 91,0 | -13,8 |

| 4 | Казахстан | 0,1 | 12 | 0,7 | 8 | 820,0 | 2,6 | 279,8 | 1,7 | 30,6 | 1662,4 | 44,6 | 45,6 |

| 5 | Молдова | 0,7 | 5 | 3,0 | 4 | 317,0 | 2,3 | -22,6 | 24,5 | 75,4 | 208,0 | 80,1 | 6,1 |

| Прочие | 3,0 | — | 6,4 | — | 120,6 | 6,4 | -0,6 | 86,6 | 147,9 | 70,6 | 92,0 | -37,7 | |

| Всего | 13,5 | — | 24,6 | — | 82,5 | 24,3 | -0,9 | 520,9 | 663,1 | 27,3 | 544,9 | -17,8 | |

В исследуемый период значительные темпы прироста экспорта ГЛС были отмечены для Казахстана, занявшего 4-е место в рейтинге крупнейших стран — получателей ГЛС. Вместе с этим для него отмечено максимальное увеличение удельного веса в общем объеме получения ГЛС в денежном выражении — до 10,8% (с 2,8% в январе 2007 г., рис. 8). В то же время доля России увеличилась до 30,4% (на 1,3% по сравнению с январем 2007 г.). А для Беларуси и Узбекистана этот показатель снизился до 11,9 и 10,9% соответственно.

|

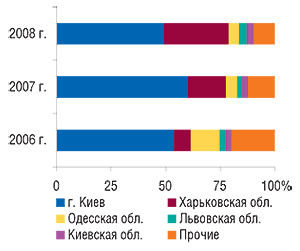

Традиционно лидером среди регионов — экспортеров ГЛС был г. Киев (табл. 8). Однако объемы поставок из столицы значительно уменьшились по сравнению с январем прошлого года. Ее доля в общем объеме экспорта ГЛС уменьшилась как в денежном, так и в натуральном выражении и составила 49,3 и 54,1% соответственно (рис. 9). В исследуемый период среди топ-5 регионов — лидеров по объемам экспорта ГЛС наибольшие темпы прироста поставок этого вида продукции за границу в денежном выражении продемонстрировала Харьковская обл. (+69,2%), а в натуральном — Киевская (+729,4%).

|

Таблица 8

Распределение экспорта ГЛС по регионам Украины в январе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 7,2 | 1 | 14,8 | 1 | 104,0 | 12,0 | -18,5 | 339,1 | 453,7 | 33,8 | 294,6 | -35,1 |

| 2 | Харьковская обл. | 1,0 | 4 | 4,3 | 2 | 313,4 | 7,2 | 69,2 | 15,9 | 77,7 | 388,1 | 108,3 | 39,4 |

| 3 | Одесская обл. | 1,8 | 2 | 1,3 | 4 | -27,3 | 1,2 | -8,1 | 70,9 | 35,8 | -49,5 | 13,8 | -61,6 |

| 4 | Львовская обл. | 0,4 | 7 | 0,5 | 7 | 47,0 | 0,8 | 55,2 | 13,7 | 13,6 | -1,3 | 27,3 | 101,4 |

| 5 | Киевская обл. | 0,4 | 6 | 0,7 | 6 | 81,9 | 0,8 | 16,9 | 2,3 | 2,7 | 19,3 | 22,5 | 729,4 |

| Прочие | 2,7 | — | 3,0 | — | 12,5 | 2,3 | -25,1 | 79,0 | 79,6 | 0,7 | 78,4 | -1,4 | |

| Всего | 13,5 | — | 24,6 | — | 82,5 | 24,3 | -0,9 | 520,9 | 663,1 | 27,3 | 544,9 | -17,8 | |

Рейтинг компаний — экспортеров ГЛС по объемам поставок в денежном выражении в январе 2008 г. возглавила компания «Дарница» (табл. 9). В целом состав и позиции компаний в этом топ-листе значительно изменились по сравнению с таковым за январь 2007 г. Отметим, что 9 компаний — экспортеров ГЛС, представленных в топ-20 в январе 2008 г., не входили в топ-лист за аналогичный период 2007 г.

p ALIGN="RIGHT" id="textBody">Таблица 9

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в январе 2008 г. (с указанием позиций в январе 2007 и 2006 гг.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Дарница | 1 | 1 | 16 |

| Здоровье | 2 | 3 | 7 |

| Фармак | 3 | 2 | 1 |

| Биолик | 4 | — | 28 |

| Биофарма | 5 | 17 | — |

| Артериум Корпорация | 6 | — | 9 |

| Интертранслогистик | 7 | — | — |

| ОЗ ГНЦЛС | 8 | 16 | — |

| ТОПФАРМ | 9 | — | — |

| Прогрессфарм | 10 | — | — |

| Юрия-Фарм | 11 | 11 | 22 |

| Луганский ХФЗ | 12 | 5 | 4 |

| Медео | 13 | 4 | — |

| Сигмафарм | 14 | 38 | 27 |

| Галафарм | 15 | 12 | 10 |

| Медео-Фарм | 16 | 23 | 29 |

| Львовдиалик | 17 | 15 | 11 |

| Технолог | 18 | 9 | — |

| Стиролоптфармторг | 19 | — | 6 |

| Микрофарм | 20 | — | — |

ПРОИЗВОДСТВО

|

В январе 2008 г. темпы наращивания объемов украинского фармпроизводства впервые за последние полтора года опередили таковые импорта ГЛС |

Отличные результаты работы в начале 2008 г. продемонстрировали украинские фармпроизводители. В январе 2008 г. объем производства ГЛС в нашей стране составил почти 340 млн грн., увеличившись на 30,1% по сравнению с аналогичным периодом 2007 г. (рис. 10). Настолько высокий прирост объемов поставок отмечен впервые за последние 2 года. Однако позволим себе предположить, что немалый вклад в это внесла инфляционная составляющая.

|

ИТОГИ

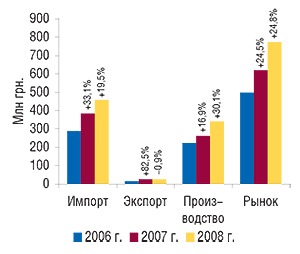

Общий объем фармрынка в ценах производителя, рассчитанный по формуле «импорт + производство – экспорт» в январе 2008 г. составил почти 772 млн грн., превысив показатель за январь 2007 г. на 24,8% (см. рис. 10). Наибольший вклад в общий объем фармрынка, как всегда, внесли импортеры. При этом на повышение темпов прироста объемов фармрынка отработали отечественные фармпроизводители, которым удалось опередить по этому показателю операторов в сегменте импорта.

В начале 2008 г. расстановка сил на фармрынке Украины значительно отличалась от наблюдавшейся на протяжении всего 2007 г. Наиболее динамичный сегмент в январе 2008 г. сформировали госпитальные импортеры, которые более чем в 2 раза увеличили объемы ввоза этого вида продукции. Позиции же ассортиментных поставщиков в структуре импорта ГЛС несколько ослабли. Однако были среди них и активные операторы, такие как «ВВС-ЛТД». Следует обратить внимание на уменьшение объемов экспорта ГЛС из Украины и повышение стоимости тоннажа осуществленных поставок, которое, по всей видимости, в значительной степени обусловлено повышением цен на экспортированную продукцию. В целом же фармрынок производителя в первый месяц 2008 г. выглядел гораздо менее структурированным, чем мы привыкли его видеть. Очевидно, призыв «Снова в бой!» на фоне новогодних праздников первыми услышали отечественные производители. Учитывая же события, которые в это время происходили на рынке аптечных продаж (см. с. 92–93), смеем рассчитывать на скорую стабилизацию ситуации и повышение темпов роста объемов всего фармрынка в ценах производителя. n

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим