|

Напомним, что двумя основными составляющими сырьевой базы для производства отечественных препаратов являются импортные субстанции и продукция in bulk. Данные распределения объемов поставок между ними в значительной степени помогут дополнить картину активности отечественных производителей ЛС на фармацевтическом рынке Украины.

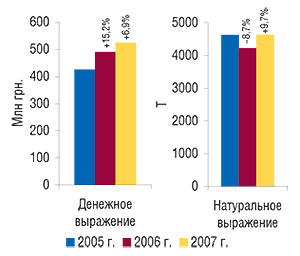

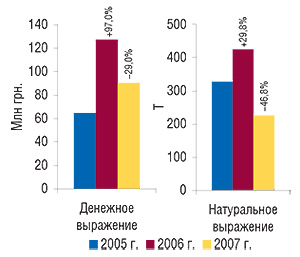

В целом по итогам 2007 г. украинскими фармкомпаниями было импортировано субстанций на сумму 524,5 млн грн. за 4,6 тыс. т (рис. 1). Это больше, чем в 2006 г., на 6,9% в денежном и 9,7% в натуральном выражении. В это же время общий объем поставок продукции in bulk в Украину составил 90,3 млн грн. за 225,8 т (рис. 2). Однако эти поставки сократились по сравнению с 2006 г. на 29,0 и 46,8% соответственно.

|

|

Таким образом, по итогам 2007 г. суммарный объем импорта ЛС в виде субстанций и продукции in bulk в Украину составил 614,8 млн грн. за 4,9 тыс. т, что уступает показателям 2006 г. в денежном выражении на 0,4% и превышает таковые в натуральном на 4,5%.

Следует отметить, что динамика поставок субстанций и продукции in bulk на протяжении 2007 г. была хаотичной, что объясняется невысокой частотой закупок этого вида продукции отдельными компаниями. Наибольший объем импорта субстанций в денежном и натуральном выражении был зафиксирован в октябре — 62,2 млн грн. за 538,5 т. Наименьший объем получения этого вида продукции в денежном выражении отмечен в мае — 32,6 млн грн., а в натуральном в феврале — 270,2 т. В целом с января по декабрь 2007 г. показатели прироста/убыли объемов импорта субстанций в денежном выражении варьировали в пределах от –18,7% (в мае) до +60,6% (в феврале) по сравнению с аналогичными периодами 2006 г. В натуральном выражении ежемесячно на протяжении 2007 г. изменения объемов импорта субстанций были также неодинаковыми и колебались от –37,7% (в декабре) до +97,4% (в октябре).

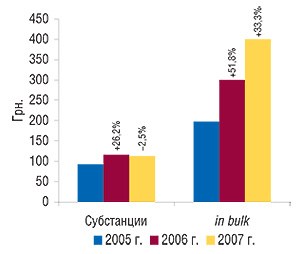

Ежемесячные изменения объемов поставок субстанций сопровождались не менее значительными изменениями стоимости 1 весовой единицы импорта этого вида продукции. Так, в 2007 г. величина этого показателя колебалась от 74,3 грн. (в январе) до 178,0 грн. (в июле). По итогам всего 2007 г. стоимость 1 весовой единицы импортированных ЛС в виде субстанций уменьшилась на 2,5% по сравнению с 2006 г. и составила 113,1 грн. (рис. 3).

|

Объемы поставок продукции in bulk в Украину, как и субстанций, были неравномерными. Причем в течение года увеличение объема импорта этой категории продукции в денежном выражении было отмечено только в январе, июле и сентябре (на 227,4; 275,8 и 455,7% соответственно). В другие 9 мес поставки ЛС в виде продукции in bulk были меньше, чем в 2006 г. Минимальный объем поставок продукции in bulk в денежном выражении отмечен в июне (1,4 млн грн.), а максимальный — в сентябре (21,0 млн грн.).

В натуральном выражении объемы импорта продукции in bulk варьировали от 6,6 т (в апреле) до 33,1 т (в сентябре). А наибольшие темпы прироста объема поставок продукции in bulk по сравнению с 2006 г. в натуральном выражении отмечены в январе, июле, сентябре и октябре — на 212,7; 148,9; 180,8 и 102,8% соответственно.

Неравномерность динамики поставок продукции in bulk закономерно оказывала влияние на стоимость 1 весовой единицы импорта этого вида продукции. На протяжении 2007 г. этот показатель колебался в рамках от 103,2 грн. (в январе) до 683,6 грн. (в апреле). По итогам всего 2007 г. стоимость 1 весовой единицы импорта ЛС в виде продукции in bulk составила практически 400 грн., увеличившись по сравнению с 2006 г. на 33,3%, что свидетельствует об использовании более дорогостоящей продукции in bulk отечественными фармкомпаниями для производства ЛС (см. рис. 3).

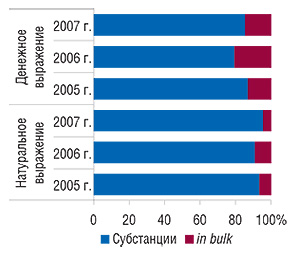

С другой стороны, необходимо учитывать, что в результате увеличения объема импорта ЛС в виде субстанций и уменьшения таковых в виде продукции in bulk произошло некоторое перераспределение долей этих категорий товаров в общем объеме поставок. Так, по итогам 2007 г. по сравнению с 2006 г. в общем объеме закупок сырья отечественными фармацевтическими компаниями удельный вес продукции in bulk уменьшился до 14,7% в денежном и 4,6% в натуральном выражении (рис. 4). Стоимость же 1 весовой единицы импортированных в 2007 г. ЛС в виде субстанций и продукции in bulk составила 132,8 грн., сократившись по сравнению с 2006 г. на 4,8%.

|

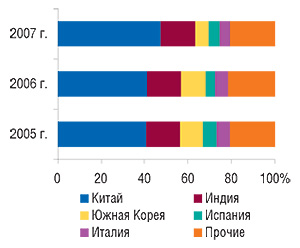

Географическая структура импорта субстанций в 2007 г. претерпела некоторые изменения по сравнению с 2006 г. В этот период украинские фармпроизводители импортировали субстанции из 35 стран. Наибольший объем субстанций в денежном и натуральном выражении вот уже третий год подряд был ввезен из Китая (табл. 1). На 2-м и 3-м местах в рейтинге по объемам поставок этого вида продукции в денежном выражении, как и в 2005 и 2006 гг., находятся Индия и Южная Корея. Отметим, что по сравнению с 2006 г. в исследуемый период для Китая и Индии было отмечено увеличение объемов импорта субстанций в денежном выражении больше, чем в целом по рынку. Чего нельзя сказать о Южной Корее, поскольку объем импорта субстанций из этой страны по сравнению с 2006 г. сократился на 41,5% в денежном и на 26,4% натуральном выражении.

Таблица 1

География распределения объема импорта ЛС в виде субстанций в денежном и натуральном выражении в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| N п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | N п/п | Млн грн. | N п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Китай | 173,6 | 1 | 202,0 | 1 | 16,3 | 248,7 | 23,1 | 2381,3 | 1974,6 | -17,1 | 2453,7 | 24,3 |

| 2 | Индия | 66,1 | 2 | 76,6 | 2 | 15,9 | 83,3 | 8,7 | 278,2 | 242,4 | -12,9 | 264,1 | 8,9 |

| 3 | Южная Корея | 44,6 | 3 | 55,5 | 3 | 24,5 | 32,4 | -41,5 | 18,5 | 21,3 | 15,4 | 15,7 | -26,4 |

| 4 | Испания | 27,0 | 4 | 21,0 | 6 | -22,0 | 26,5 | 25,9 | 75,3 | 61,8 | -17,9 | 73,7 | 19,3 |

| 5 | Италия | 25,9 | 5 | 29,5 | 4 | 13,6 | 25,3 | -14,1 | 37,7 | 56,5 | 50,1 | 22,0 | -61,1 |

| 6 | Россия | 6,8 | 10 | 24,7 | 5 | 261,8 | 22,9 | -7,0 | 230,0 | 168,0 | -27,0 | 94,4 | -43,8 |

| 7 | Германия | 15,5 | 6 | 15,7 | 7 | 1,1 | 15,4 | -1,8 | 315,5 | 392,1 | 24,3 | 727,4 | 85,5 |

| 8 | США | 3,4 | 15 | 2,9 | 16 | -16,0 | 14,7 | 410,0 | 61,7 | 63,8 | 3,4 | 115,2 | 80,4 |

| 9 | Швейцария | 8,8 | 7 | 6,2 | 9 | -29,5 | 7,7 | 24,2 | 6,3 | 6,3 | 0,3 | 4,2 | -33,6 |

| 10 | Нидерланды | 3,8 | 14 | 5,2 | 12 | 37,7 | 7,2 | 38,9 | 109,4 | 111,3 | 1,7 | 144,0 | 29,4 |

| Прочие | 50,2 | — | 51,1 | — | 2,2 | 40,4 | -21,3 | 1115,3 | 1128,5 | 1,2 | 722,2 | -36,0 | |

| Всего | 425,7 | — | 490,4 | — | 15,2 | 524,5 | 6,9 | 4629,0 | 4226,6 | -8,7 | 4636,6 | 9,7 | |

Увеличился объем поставок субстанций в денежном выражении из США (на 410,0%), в результате эта страна переместилась в рейтинге по объемам импорта этой категории продукции в денежном выражении с 16-го места в 2006 г. на 8-е в исследуемый период. В натуральном выражении наибольшие темпы прироста объема поставок субстанций в Украину продемонстрировали Германия (на 85,5%) и США (на 80,4%). Впечатляет, что наибольшая тоннажность поставок субстанций в абсолютных значениях, после Китая, отмечена для Германии.

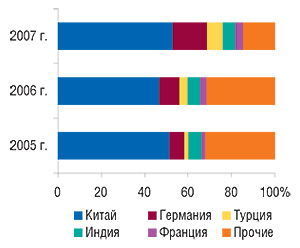

Конечно же, по итогам минувшего года несколько изменились доли стран-поставщиков в общем объеме импорта субстанций в Украину в денежном и натуральном выражении. По итогам 2007 г. удельный вес топ-5 стран увеличился до 79,3% (рис. 5). Наибольшее увеличение удельного веса в общем объеме поставок субстанций продемонстрировали Китай и Испания — до 47,4 и 5,0% соответственно. А суммарная доля Китая и Индии в общем объеме импорта субстанций в денежном выражении в 2007 г. составила 63,3%. В натуральном выражении ключевую роль, кроме Китая, сыграли импортные поставки субстанций из Германии. В сумме удельный вес этих двух стран составил 68,6% общего тоннажа импорта ЛС в форме субстанций (рис. 6). В целом же, благодаря увеличению доли в общем объеме импорта субстанций в натуральном выражении из Китая и Германии, суммарная доля топ-5 стран — крупнейших поставщиков субстанций увеличилась до 85,2% по этому показателю.

|

|

По итогам 2007 г. некоторые изменения произошли также и в географической структуре импорта продукции in bulk по сравнению с 2006 г. Отметим, что в этот период отечественные фармкомпании импортировали ЛС в форме продукции in bulk из 15 стран (в 2006 г. таковых было 10, в 2005 г. — 17). Состав топ-3 стран — лидеров по объемам импорта продукции in bulk в денежном выражении второй год подряд остается стабильным (табл. 2).

Таблица 2

География распределения объема импорта ЛС в виде продукции in bulk в денежном и натуральном выражении в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| N п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | N п/п | Млн грн. | N п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Индия | 33,0 | 1 | 73,8 | 1 | 124,0 | 53,9 | -26,9 | 195,4 | 273,7 | 40,1 | 201,5 | -26,4 |

| 2 | Бельгия | — | — | 23,1 | 2 | — | 20,3 | -12,0 | — | 1,9 | — | 1,7 | -10,8 |

| 3 | Франция | 14,5 | 2 | 16,8 | 3 | 16,0 | 4,0 | -76,3 | 23,2 | 10,0 | -57,0 | 0,6 | -94,3 |

| 4 | Германия | — | — | 2,8 | 5 | — | 3,0 | 8,9 | — | 3,5 | — | 3,9 | 11,4 |

| 5 | Куба | 0,005 | 17 | 1,9 | 6 | 39214,0 | 2,8 | 48,0 | 0,015 | 0,5 | 3246,7 | 0,8 | 63,7 |

| 6 | Канада | 1,9 | 5 | 1,6 | 7 | -17,8 | 2,3 | 47,4 | 1,6 | 1,0 | -37,8 | 1,0 | -4,3 |

| 7 | Казахстан | 0,7 | 7 | 1,6 | 8 | 133,3 | 1,4 | -8,5 | 3,2 | 99,9 | 3072,3 | 6,8 | -93,2 |

| 8 | Китай | — | — | — | — | — | 0,5 | — | — | — | — | 6,8 | — |

| 9 | Польша | 10,1 | 3 | 4,3 | 4 | -57,6 | 0,5 | -88,1 | 42,0 | 17,3 | -58,7 | 1,9 | -89,2 |

| 10 | Южная Корея | — | — | — | — | — | 0,4 | — | — | — | — | 0,2 | — |

| Прочие | 4,4 | — | 1,3 | — | -68,7 | 1,2 | -26,5 | 61,6 | 16,5 | -73,2 | 0,6 | -95,4 | |

| Всего | 64,6 | — | 127,2 | — | 97,0 | 90,3 | -29,0 | 327,0 | 424,3 | 29,8 | 225,8 | -46,8 | |

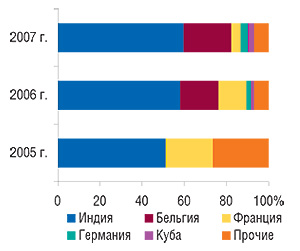

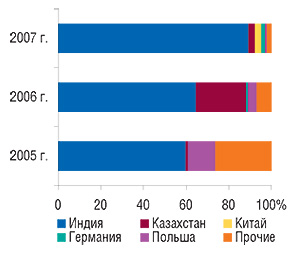

Крупнейшим поставщиком продукции in bulk в Украину в денежном и натуральном выражении является Индия. Однако объемы импорта субстанций из этого региона в 2007 г. сократились более чем на четверть по сравнению с 2006 г. Кроме того, заметно уменьшились поставки продукции in bulk в натуральном выражении из Казахстана — с 99,9 т в 2006 г. до 6,8 т в 2007 г. Наибольшая доля в общем объеме импорта продукции in bulk по итогам 2007 г. принадлежала Индии — почти 60,0% в денежном и 90,0% в натуральном выражении (рис. 7, 8). Заслуживают внимания поставки дорогостоящей продукции in bulk из Бельгии на сумму 20,3 млн грн. за 1,7 т. Причем удельный вес поставок этого вида сырья в денежном выражении из этой страны увеличился до 22,5% (на 4,4%). По этому же показателю заметно уменьшилась доля поставок продукции in bulk из Франции — до 4,4% (с 13,2% в 2006 г.). Что касается географии распределения объема импорта продукции in bulk в натуральном выражении, то здесь отмечено наибольшее уменьшение доли Казахстана — с 23,5% до 3,0%. Несколько увеличился вклад в общий объем поставок продукции in bulk в натуральном выражении из Китая и Германии — до 3,0 и 1,7%. В целом по итогам 2007 г. топ-5 стран — лидеров по объемам поставок в Украину продукции in bulk аккумулировала более 90% общего объема таковых в денежном и почти 98% в натуральном выражении.

|

|

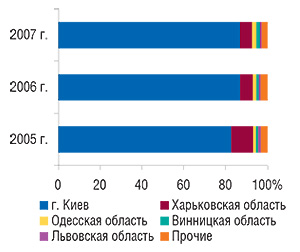

Традиционно крупнейшим получателем субстанций как в денежном, так и в натуральном выражении в 2007 г. была столица (табл. 3). Объем поставок этого вида продукции в Киев составил 455,8 млн за 2,6 т субстанций. Причем в денежном выражении этот показатель был больше, чем в 2006 г., а в натуральном, напротив, меньше, что свидетельствует о планомерном увеличении объемов поставок более дорогостоящих субстанций в этот регион. В результате стоимость 1 весовой единицы импортированных субстанций в Киев была выше, чем в целом по рынку, и составила 172,3 грн. Вторым крупнейшим регионом по объему получения этого вида сырья стала Харьковская обл. Здесь показатели прироста объема поставок субстанций в натуральном выражении превалировали над таковыми в денежном, что свидетельствует об импорте более дешевого сырья, чем в 2006 г.

Таблица 3

Крупнейшие регионы-получатели в общем объеме импорта ЛС в виде субстанций в денежном и натуральном выражении в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| N п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | N п/п | Млн грн. | N п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 352,3 | 1 | 426,5 | 1 | 21,1 | 455,8 | 6,9 | 2972,7 | 2680,0 | -9,8 | 2645,8 | -1,3 |

| 2 | Харьковская обл. | 44,4 | 2 | 29,7 | 2 | -33,1 | 30,2 | 1,8 | 339,2 | 449,8 | 32,6 | 823,0 | 83,0 |

| 3 | Одесская обл. | 5,9 | 3 | 8,6 | 3 | 46,0 | 10,8 | 25,1 | 268,5 | 309,8 | 15,4 | 354,5 | 14,4 |

| 4 | Винницкая обл. | 4,4 | 6 | 5,2 | 4 | 17,3 | 8,5 | 63,8 | 9,9 | 17,2 | 73,5 | 21,1 | 22,5 |

| 5 | Львовская обл. | 5,0 | 5 | 4,2 | 5 | -15,2 | 4,8 | 13,0 | 92,6 | 68,5 | -26,0 | 116,7 | 70,3 |

| 6 | АР Крым | 2,2 | 7 | 1,3 | 10 | -38,2 | 4,3 | 219,9 | 33,5 | 29,3 | -12,7 | 352,9 | 1105,9 |

| 7 | Черкасская обл. | 1,3 | 9 | 3,8 | 6 | 190,0 | 4,3 | 11,9 | 9,7 | 18,0 | 85,3 | 66,6 | 270,1 |

| 8 | Запорожская обл. | 1,8 | 8 | 3,4 | 7 | 83,6 | 2,8 | -17,0 | 228,6 | 160,6 | -29,7 | 183,4 | 14,2 |

| 9 | Киевская обл. | 1,1 | 10 | 0,6 | 13 | -40,5 | 2,1 | 227,2 | 8,4 | 0,2 | -97,5 | 22,0 | 10600,7 |

| 10 | Сумская обл. | 0,3 | 13 | 0,7 | 12 | 166,9 | 0,4 | -47,0 | 20,3 | 55,5 | 174,2 | 40,8 | -26,6 |

| Прочие | 7,0 | — | 6,4 | — | -9,8 | 0,5 | -90,8 | 645,6 | 437,7 | -32,2 | 9,8 | -97,7 | |

| Всего | 425,7 | — | 490,4 | — | 15,2 | 524,5 | 6,9 | 4629,0 | 4226,6 | -8,7 | 4636,6 | 9,7 | |

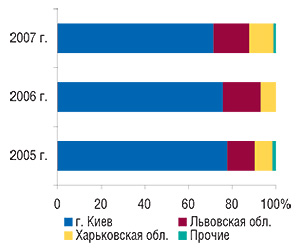

Доля Киева в общем объеме получения субстанций составила 86,9% в денежном и 57,1% в натуральном выражении (рис. 9, 10). И если в денежном выражении она уменьшилась по сравнению с 2006 г. незначительно (на 0,1%), то в натуральном — на 6,3%. И, что немаловажно, вклад Киева в общий объем получения ЛС в виде субстанций в натуральном выражении уменьшается из года в год. В целом же удельный вес топ-5 крупнейших по объемам получателей ЛС в виде субстанций в 2007 г. составил 97,2% поставок в денежном и 94,0% в натуральном выражении.

|

|

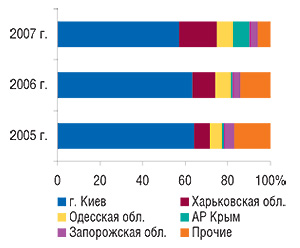

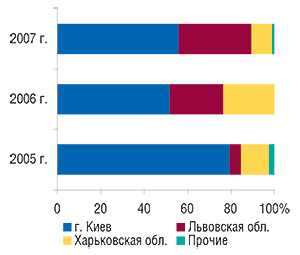

По объемам получения ЛС в виде продукции in bulk крупнейшим регионом в 2007 г. также был Киев (табл. 4). Второй год подряд 2-е и 3-е места занимают Львовская и Харьковская обл. Отметим, что в исследуемый период продукцию in bulk поставляли всего в 6 регионов. Доля Киева в общем объеме получения продукции in bulk по итогам 2007 г. уменьшилась до 55,9% в денежном и 71,5% в натуральном выражении (рис. 11, 12). Максимальное уменьшение удельного веса в денежном выражении отмечено для Харьковской обл. — на 14,4% (до 9,6%). Доля Львовской обл. в общем объеме ввоза продукции in bulk в денежном выражении в исследуемый период составила 30,3%, а в натуральном — 16,4%.

|

|

Таблица 4

Крупнейшие регионы-получатели в общем объеме импорта ЛС в виде продукции in bulk в денежном и натуральном выражении в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| N п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | N п/п | Млн грн. | N п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 51,3 | 1 | 65,8 | 1 | 28,4 | 50,5 | -23,3 | 254,7 | 322,2 | 26,5 | 161,5 | -49,9 |

| 2 | Львовская обл. | 3,4 | 3 | 31,3 | 2 | 830,0 | 30,3 | -3,3 | 41,1 | 73,0 | 77,5 | 37,1 | -49,2 |

| 3 | Харьковская обл. | 8,3 | 2 | 30,1 | 3 | 260,7 | 8,6 | -71,3 | 26,1 | 29,1 | 11,4 | 24,9 | -14,6 |

| Прочие | 1,6 | — | — | — | — | 0,9 | — | 5,0 | — | — | 2,3 | — | |

| Всего | 64,6 | — | 127,2 | — | 97,0 | 90,3 | -29,0 | 327,0 | 424,3 | 29,8 | 225,8 | -46,8 | |

Для целостного представления о поставках ЛС в виде субстанций и продукции in bulk необходимо рассмотреть топ-лист импортированных отечественными фармпроизводителями ЛС. Отметим, что по итогам 2007 г. отечественные фармкомпании импортировали 364 наименования ЛС в форме субстанций. В 2006 г. таковых было 409. 1-е место в рейтинге по объемам импорта ЛС в форме субстанций в денежном выражении занял ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ (табл. 5). На 2-ю строчку в рейтинге с 1-й в 2006 г. опустился ЦЕФТРИАКСОН. Прорыв импортных поставок СОМАТРОПИНА еще в 2006 г. обеспечил ему 6-е место в рейтинге, а уже по итогам 2007 г. он поднялся выше еще на одну позицию. В общем объеме импорта субстанций в 2007 г. доля топ-30 ЛС в денежном выражении увеличилась почти до 64%.

Таблица 5

Топ-30 ЛС по объему импорта в виде субстанций в денежном выражении в 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 гг.)

| Название | N п/п, год | ||

| 2007 | 2006 | 2005 | |

| ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ | 1 | 2 | 334 |

| ЦЕФТРИАКСОН | 2 | 1 | 1 |

| КИСЛОТА АСКОРБИНОВАЯ | 3 | 4 | 4 |

| ТРАМАДОЛА ГИДРОХЛОРИД | 4 | 5 | 11 |

| СОМАТРОПИН | 5 | 6 | 350 |

| МЕТАМИЗОЛ НАТРИЯ | 6 | 10 | 3 |

| РАНИТИДИН | 7 | 8 | 9 |

| КАПТОПРИЛ | 8 | 11 | 5 |

| ЦЕФАЗОЛИН | 9 | 3 | 2 |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ | 10 | 12 | 10 |

| ЛЕВОМИЦЕТИН | 11 | 9 | 7 |

| АМОКСИЦИЛЛИН | 12 | 19 | 13 |

| ФЛУКОНАЗОЛ | 13 | 13 | 17 |

| АМПИЦИЛЛИН | 14 | 15 | 6 |

| ЦЕФОТАКСИМ | 15 | 7 | 8 |

| ПАРАЦЕТАМОЛ | 16 | 16 | 12 |

| ЭНАЛАПРИЛА МАЛЕАТ | 17 | 17 | 19 |

| ЛИЗИНОПРИЛ | 18 | 30 | 26 |

| ПИРАЦЕТАМ | 19 | 18 | 15 |

| КИСЛОТА УРСОДЕЗОКСИХОЛЕВАЯ | 20 | 20 | 40 |

| ГЛИЦЕРИН | 21 | 54 | 111 |

| ИНОЗИН | 22 | 24 | 29 |

| НАТРИЯ АМИНОСАЛИЦИЛАТ | 23 | 46 | 87 |

| КОДЕИН | 24 | 40 | 70 |

| СТРЕПТОЦИД | 25 | 35 | 34 |

| КИСЛОТА АСПАРАГИНОВАЯ | 26 | 22 | 14 |

| ЛИНКОМИЦИН | 27 | 36 | 32 |

| РЕТИНОЛ (ВИТАМИН A) | 28 | 26 | 30 |

| ФЕНОБАРБИТАЛ | 29 | 27 | 25 |

| НОРФЛОКСАЦИН | 30 | 64 | 24 |

Второй год подряд лидером в рейтинге по объемам импорта ЛС в форме субстанций в натуральном выражении является ГЛИЦЕРИН (табл. 6). На 2-м месте по этому показателю, как и в прошлом году, — КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ. С 13-й строчки на 3-ю поднялась КИСЛОТА ЛИМОННАЯ. Для этой субстанции отмечено наибольшее увеличение объема импорта в натуральном выражении в разрезе представленной топ-30. По сравнению с 2006 г. в общем объеме импорта субстанций в 2007 г. доля топ-30 ЛС в натуральном выражении увеличилась с 60,0 до 85,7%.

Таблица 6

Топ-30 ЛС по объему импорта в виде субстанций в натуральном выражении в 2007 г. (сDуказанием позиций в рейтингах за 2006 иD2005 гг.)

| Название | N п/п, год | ||

| 2007 | 2006 | 2005 | |

| ГЛИЦЕРИН | 1 | 1 | 6 |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ | 2 | 2 | 2 |

| КИСЛОТА ЛИМОННАЯ | 3 | 13 | 9 |

| МЕТАМИЗОЛ НАТРИЯ | 4 | 4 | 3 |

| КИСЛОТА АСКОРБИНОВАЯ | 5 | 5 | 4 |

| ПАРАЦЕТАМОЛ | 6 | 7 | 7 |

| КИСЛОТА АСПАРАГИНОВАЯ | 7 | 8 | 5 |

| ДИМЕКСИД | 8 | 35 | 76 |

| КАЛЬЦИЯ ГЛЮКОНАТ | 9 | 9 | 10 |

| МАГНИЯ СУЛЬФАТ | 10 | 20 | 8 |

| ХЛОРОФОРМ | 11 | 24 | D |

| ПИРАЦЕТАМ | 12 | 15 | 13 |

| СТРЕПТОЦИД | 13 | 18 | 19 |

| СОРБИТОЛ | 14 | 19 | 14 |

| БЕНЗИЛПЕНИЦИЛЛИН | 15 | 26 | 11 |

| ЛЕВОМИЦЕТИН | 16 | 11 | 16 |

| ПУРАСАЛ | 17 | 56 | 98 |

| МЕТИЛАКРИЛАТ | 18 | 16 | 34 |

| РАНИТИДИН | 19 | 27 | 24 |

| КОФЕИН | 20 | 42 | 25 |

| МАННИТОЛ | 21 | 28 | 22 |

| ФТАЛАЗОЛ | 22 | 40 | 33 |

| АМОКСИЦИЛЛИН | 23 | 36 | 29 |

| МАГНИЯ КАРБОНАТ | 24 | D | D |

| ИНОЗИН | 25 | 30 | 27 |

| АМПИЦИЛЛИН | 26 | 29 | 20 |

| ТАУРИН | 27 | 32 | 35 |

| МЕТРОНИДАЗОЛ | 28 | 86 | 31 |

| ТЕОФИЛЛИН | 29 | 41 | 62 |

| ФЕНОБАРБИТАЛ | 30 | 31 | 26 |

Как и в 2006 г., так и по итогам 2007 г., рейтинг по объемам импорта ЛС в виде продукции in bulk в денежном выражении возглавляет ПРИОРИКС (табл. 7). С 10-го на 2-е место в рейтинге по этому показателю переместился РИФАПЕНТИН-БЕЛКО. 3-е место занял РИФАБУТИН. Отметим, что еще в 2006 г. общее количество наименований ЛС, импортированных в форме in bulk, составляло около 80. По итогам 2007 г. этот показатель уменьшился до 65. В целом же структура поставок в Украину ЛС в виде продукции in bulk в 2007 г. заметно изменилась по сравнению с предыдущим годом.

Таблица 7

Топ-30 ЛС по объему импорта в виде продукции in bulk в денежном выражении в 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 гг.)

| Название | N п/п, год | ||

| 2007 | 2006 | 2005 | |

| ПРИОРИКС | 1 | 1 | — |

| РИФАПЕНТИН-БЕЛКО | 2 | 10 | — |

| РИФАБУТИН | 3 | — | 45 |

| ЦЕФТРИАКСОН | 4 | 12 | 35 |

| ХУМУЛИН | 5 | 2 | 1 |

| ЦЕФАЗОЛИН | 6 | 11 | 3 |

| ФЛУОРОУРАЦИЛ | 7 | 16 | — |

| АМИКАЦИН | 8 | 4 | 6 |

| КЛОФАЗАМ | 9 | 45 | — |

| Р-ЦИН | 10 | 3 | 4 |

| ЭБЕРБИОВАК НВ | 11 | 18 | 80 |

| ЦЕФОТАКСИМ | 12 | 7 | 5 |

| ТЕТРАЛГИН | 13 | 25 | 19 |

| КЕМОКРАБ | 14 | 42 | 10 |

| СУПЕРВИГА | 15 | 22 | 32 |

| КЕМОПЛАТ | 16 | 37 | 63 |

| СПАРФЛОКС | 17 | 14 | — |

| ДИПРОФОЛ | 18 | 27 | 16 |

| ЦЕФТАЗИДИМ | 19 | 24 | — |

| ОКСИБУТИНИН | 20 | 48 | — |

| ПАЙЗИНА | 21 | 5 | 8 |

| ЭБЕРБИОВАК | 22 | — | — |

| ГЕПАРИН | 23 | 20 | 31 |

| АЗИТРОМИЦИН | 24 | 38 | 21 |

| АМОКСИКЛАВ | 25 | 41 | 47 |

| ЛИЗИНОПРИЛ | 26 | 51 | 49 |

| КОМБУТОЛ | 27 | 19 | 7 |

| БЕНЗИЛПЕНИЦИЛЛИН | 28 | 61 | — |

| БЛЕОМИЦИН | 29 | 32 | — |

| БИСЕПТОЛ | 30 | 9 | 2 |

По итогам 2007 г. рейтинг по объемам импорта ЛС в виде продукции in bulk в натуральном выражении возглавил ЦЕФТРИАКСОН, который в это же время фигурировал на 2-м месте в топ-листе ЛС в форме субстанций по объему импорта в денежном выражении (табл. 8). Напомним также, что на розничном фармрынке в 2007 г. он занял 3-ю строчку в рейтинге брэндов ЛС по объемам аптечных продаж. Наибольший темп прироста объема импорта в форме in bulk в натуральном выражении в разрезе топ-30 в прошлом году продемонстрировал БЕНЗИЛПЕНИЦИЛЛИН — на 255,3% по сравнению с 2006 г. В результате он занял 2-ю строчку в рейтинге, покинув 13-е место, которое занимал в 2006 г.

Таблица 8

Топ-30 ЛС по объему импорта в виде продукции in bulk в натуральном выражении в 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 гг.)

| Название | N п/п, год | ||

| 2007 | 2006 | 2005 | |

| ЦЕФТРИАКСОН | 1 | 5 | 26 |

| БЕНЗИЛПЕНИЦИЛЛИН | 2 | 13 | — |

| ЦЕФАЗОЛИН | 3 | 4 | 1 |

| АМИКАЦИН | 4 | 3 | 4 |

| ГЕПАРИН | 5 | 7 | 12 |

| ЦЕФОТАКСИМ | 6 | 2 | 6 |

| КЕМОПЛАТ | 7 | 16 | 40 |

| ДИПРОФОЛ | 8 | 17 | 18 |

| ТЕТРАЛГИН | 9 | 18 | 19 |

| Р-ЦИН | 10 | 8 | 8 |

| БЛИЦЕФ | 11 | — | — |

| ПАЙЗИНА | 12 | 6 | 13 |

| ФЛУОРОУРАЦИЛ | 13 | 20 | — |

| КОМБУТОЛ | 14 | 12 | 7 |

| ЦЕФТАЗИДИМ | 15 | 24 | — |

| КОФРЕМ | 16 | — | — |

| БИСЕПТОЛ | 17 | 10 | 3 |

| ТРАМАДОЛ | 18 | 32 | — |

| ПРИОРИКС | 19 | 26 | — |

| КОЛДКУР ПЛЮС | 20 | — | — |

| НОРФЛОКСАЦИН | 21 | 21 | 30 |

| АЛЬТРОЦИН | 22 | 30 | 25 |

| ФИТОЗИД | 23 | — | — |

| КЕМОКРАБ | 24 | 25 | 17 |

| ЛИЗИНОПРИЛ | 25 | 50 | 63 |

| АФЕНАК-МР | 26 | — | — |

| ПРЕДНИЗОЛОН | 27 | 33 | 31 |

| РИФАПЕНТИН-БЕЛКО | 28 | 56 | — |

| ЦЕФОПЕРАЗОН | 29 | — | — |

| ЦЕФАЛЕКСИН | 30 | 35 | — |

ИТОГИ

По итогам 2007 г. общий объем импорта ЛС в виде субстанций и продукции in bulk в Украину практически не изменился по сравнению с 2006 г. Вместе с тем, в это время было отмечено значительное уменьшение объемов поставок продукции in bulk и повышение стоимости их тоннажа. Мода на in bulk проходит. Константой этого сегмента остается Индия, откуда стоимость ввоза ЛС в виде продукции in bulk практически не изменилась.

Максимальные объемы сырья для производства ЛС отечественные фармпроизводители традиционно получали в виде субстанций. В целом объем поставок таковых в денежном и натуральном выражении по сравнению с 2006 г. увеличился. И что наиболее важно, ценовые характеристики ввезенных в 2007 г. субстанций даже несколько уступили поставкам 2006 г. Во многом — благодаря взаимовыгодному сотрудничеству с традиционными импортерами субстанций (Китай и Индия), которое осуществляется в долларовом эквиваленте.Таким образом, увеличение объемов импорта субстанций без повышения их стоимости в национальной валюте создает хорошие предпосылки для развития отечественного фармацевтического производства. n

Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим