Загальні тенденції ринку

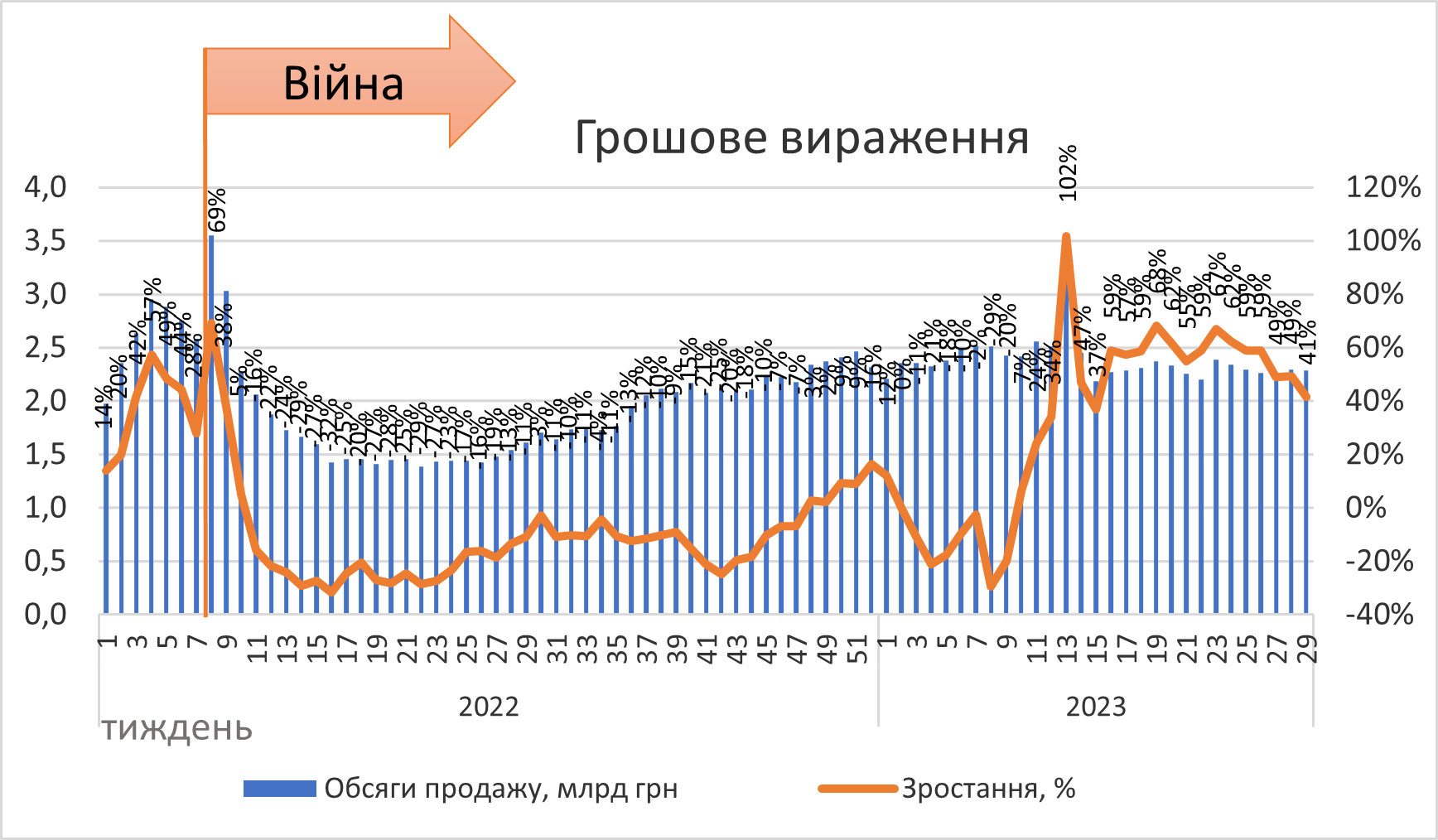

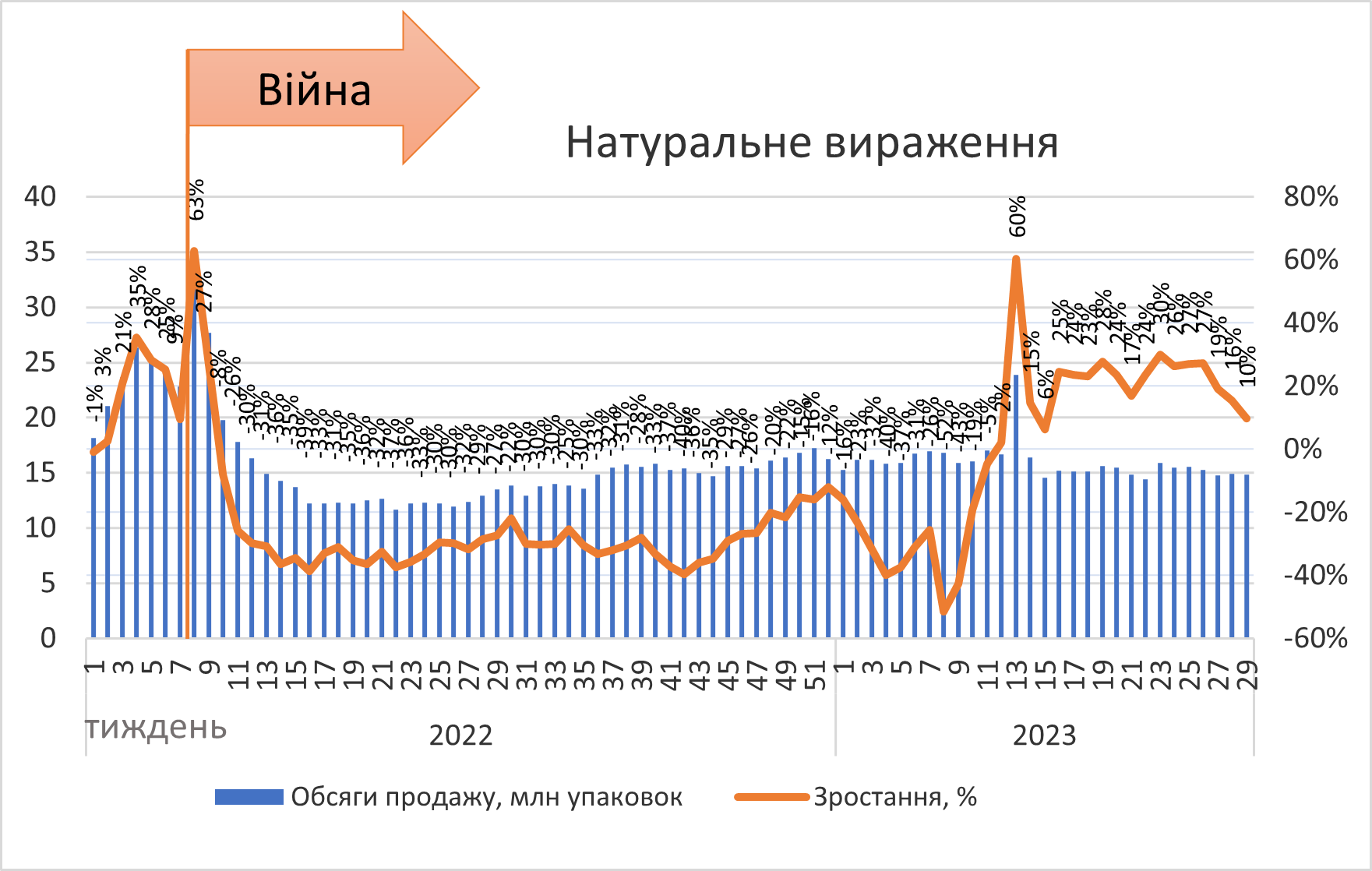

Загалом за підсумками 2022 р. ринок роздрібної реалізації лікарських засобів продемонстрував зниження на 6% порівняно з 2021 р., хоча на початку війни прогнозувався спад на 17–29%. Щодо прогнозів на 2023 р., то вони є доволі оптимістичними, очікується зростання обсягів продажу ліків у національній валюті на 7% за песимістичним та на 30% — за оптимістичним сценаріями. У перший місяць 2023 р. ринок лікарських засобів демонструє від’ємну динаміку. У грошовому вираженні темпи спаду у січні 2023 р. складають 7%. У лютому спад поглибився і складає 17%. Перш за все це пов’язано з високим базисом порівняння, адже в січні–лютому 2022 р. ринок демонстрував значне зростання — на 31 та 45% відповідно. Втім вже з березня фіксується зростання на 31%, у квітні-травні зростання прискорилося на фоні катастрофічного спаду у 2022 р. та складає 59 та 63% відповідно. У червні високі темпи зростання зберігаються +62%. Потижнева динаміка також свідчить про те, що ринок відновлюється після катастрофічного спаду минулого року (рис. 1). Наразі, ринок демонструє значне зростання у грошовому вираженні. Перш за все це пов’язано із низької базою порівняння, адже минулого року в цей період фіксувався суттєвий спад обсягів аптечного продажу ліків. В подальшому темпи зростання будуть поступово зменшуватися, оскільки в цей період минулого року почалося відновлення ринку. Суттєве зростання обсягів аптечного продажу на 13-му тижні пов’язане із запровадженням з 1 квітня 2023 р. е-рецепту на всі рецептурні лікарські засоби, та пов’язаних із цим панічних настроїв населення, яке 31 березня штурмувало аптеки та скуповувало ліки про запас. Однак вже з 14 тижня обсяги продажу повернулися до звичайних показників.

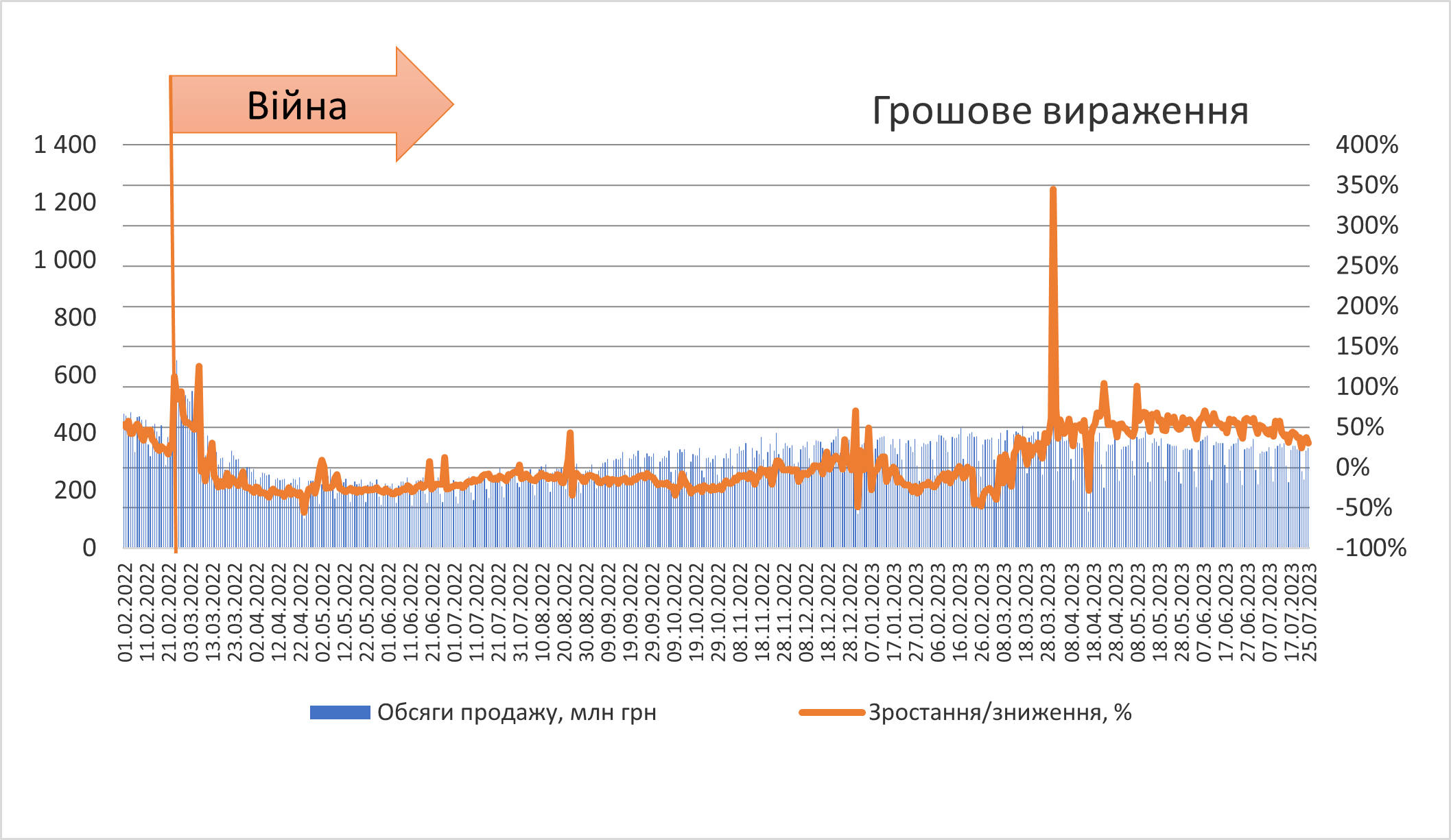

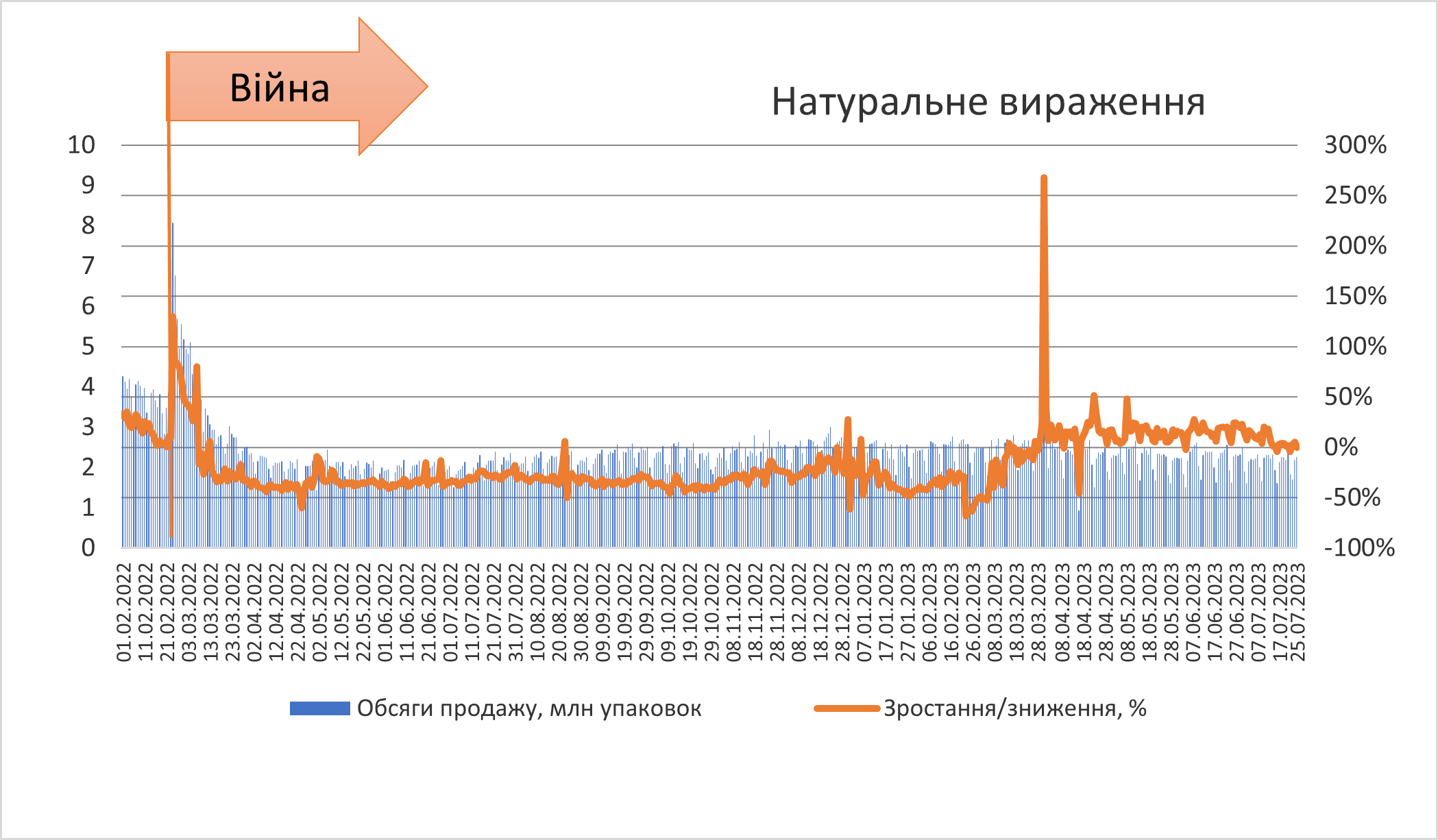

Поденна динаміка також свідчить про зменшення обсягів аптечного продажу ліків у грошовому вираженні у січні-лютому 2023 р. порівняно із минули роком. Втім з початку березня темпи спаду почали сповільнюватися, а з середини березня 2023 р. ринок демонструє позитивну динаміку (рис. 2). Зростання обсягів продажу 31 березня 2023 р., напередодні запровадження е-рецепту, становило +345% у гривневому та +268% у натуральному вираженні. Паніка тривала рівно 1 день і вже з 1 квітня обсяги продажу повернулися до звичайних показників. В середньому за останні 7 днів зростання обсягів аптечного продажу порівняно із аналогічним періодом минулого року становить близько 35% у грошовому та 1% у натуральному вираженні. Поденна динаміка також свідчить про те, що з березня ринок почав відновлюватися після катастрофічного спаду минулого року, демонструючи значні темпи зростання. Однак в останні тижні вже фіксується зниження темпів спаду, а у натуральному вираженні показники взагалі повернулися до минулорічних значень.

Структура споживання

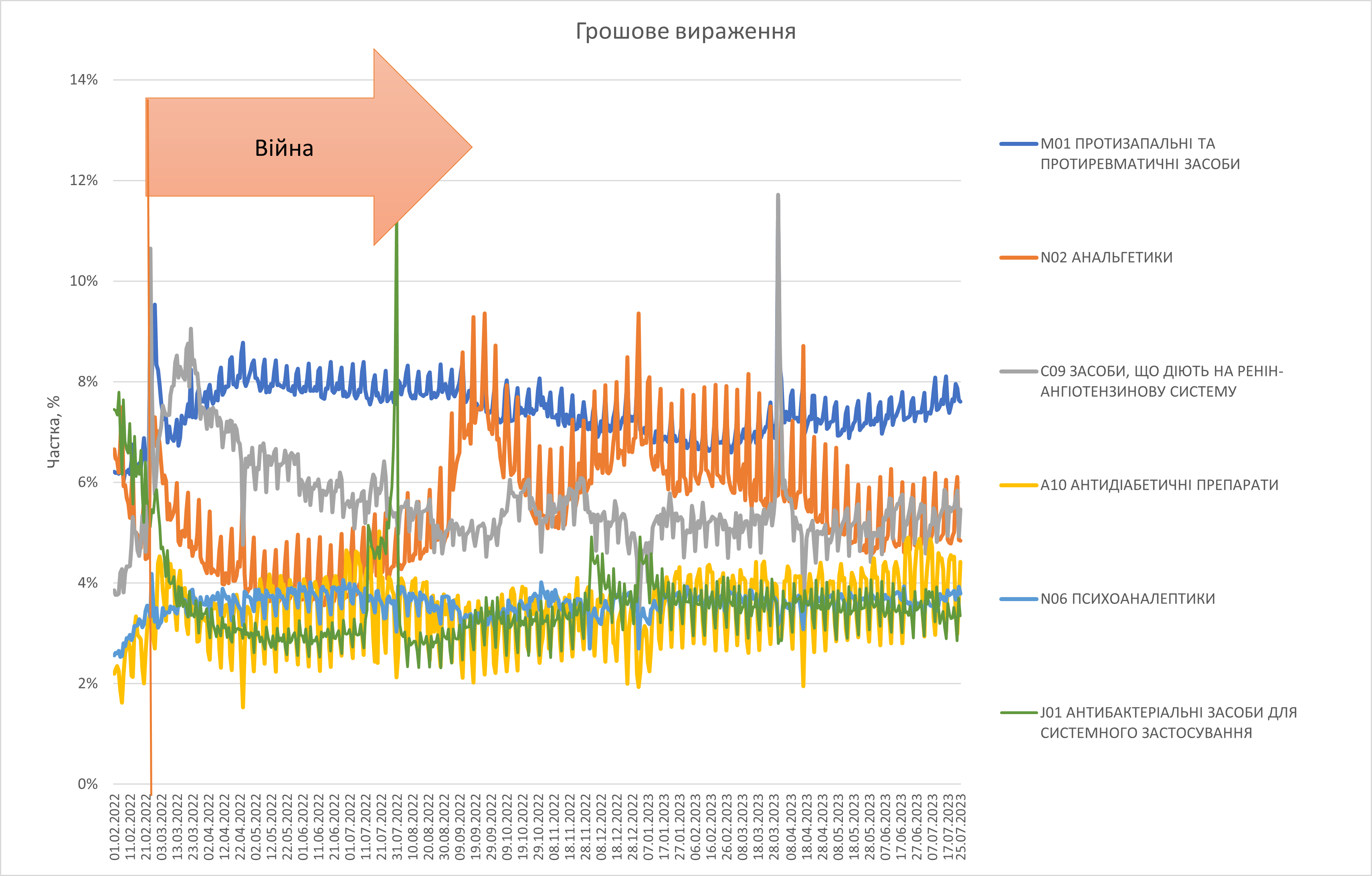

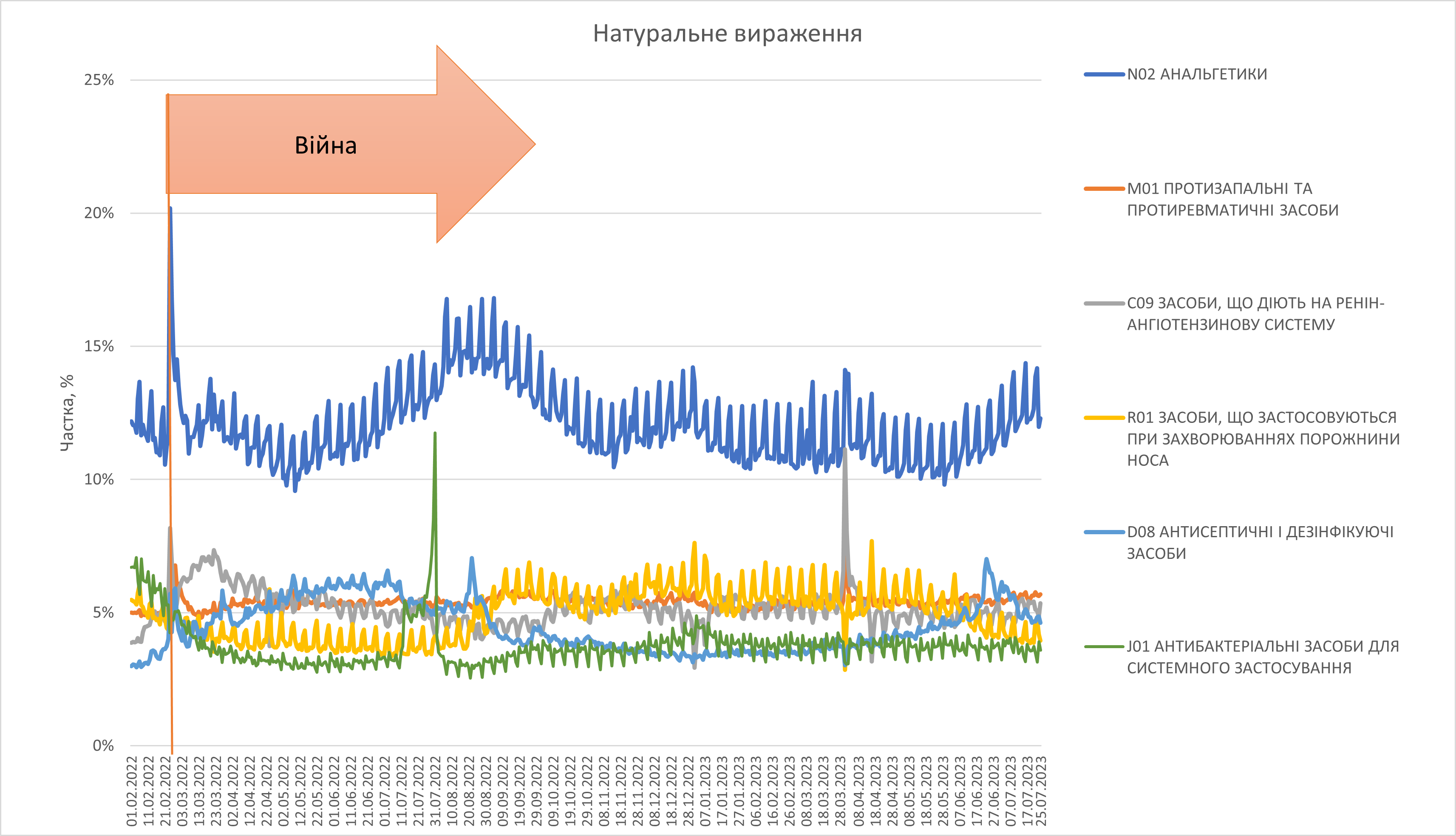

Щодо структури споживання лікарських засобів слід відзначити, що наприкінці 2022 р. фіксувалося зростання частки препаратів, що застосовуються при гострих респіраторних вірусних інфекціях, зокрема анальгетиків, протизастудних засобів, та ліків, призначених для пацієнтів із захворюваннями порожнини носа (рис. 3). У 2023 р. відзначається тенденція до зниження їх споживання. В цілому структура споживання повертається до довоєнного рівня та протягом 2023 р. залишається відносно стабільною. Найбільшою популярністю серед населення у день панічної закупівлі ліків користувалися препарати АТС-груп С09 та М01. Із закінченням епідсезону захворюваності на ГРВІ до топ-6 повернулися антидіабетичні препарати. Також наразі фіксується сезонне зниження частки протизастудних препаратів та анальгетиків

Інфляція та ціни

Одним із факторів зростання обсягів аптечного продажу ліків у грошовому вираженні є високий рівень інфляції. За інформацією Державної служби статистики України (ДССУ), загальний рівень інфляції у 2022 р. становив 26,6%. Водночас, за даними компанії «Proxima Research», інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, у 2022 р. становив 28,8%.

У 2023 р. інфляція сповільнюється. За даними ДССУ у січні 2023 р. загальний рівень інфляції становив 26% порівняно із аналогічним місяцем попередньго року, у лютому індекс споживчих цін знизився до 24,9%, у березні — до 21,3%, у квітні – 17,9%, у травні — 15,3%, а у червні 12,8% порівняно із аналогічним місяцем минулого року.

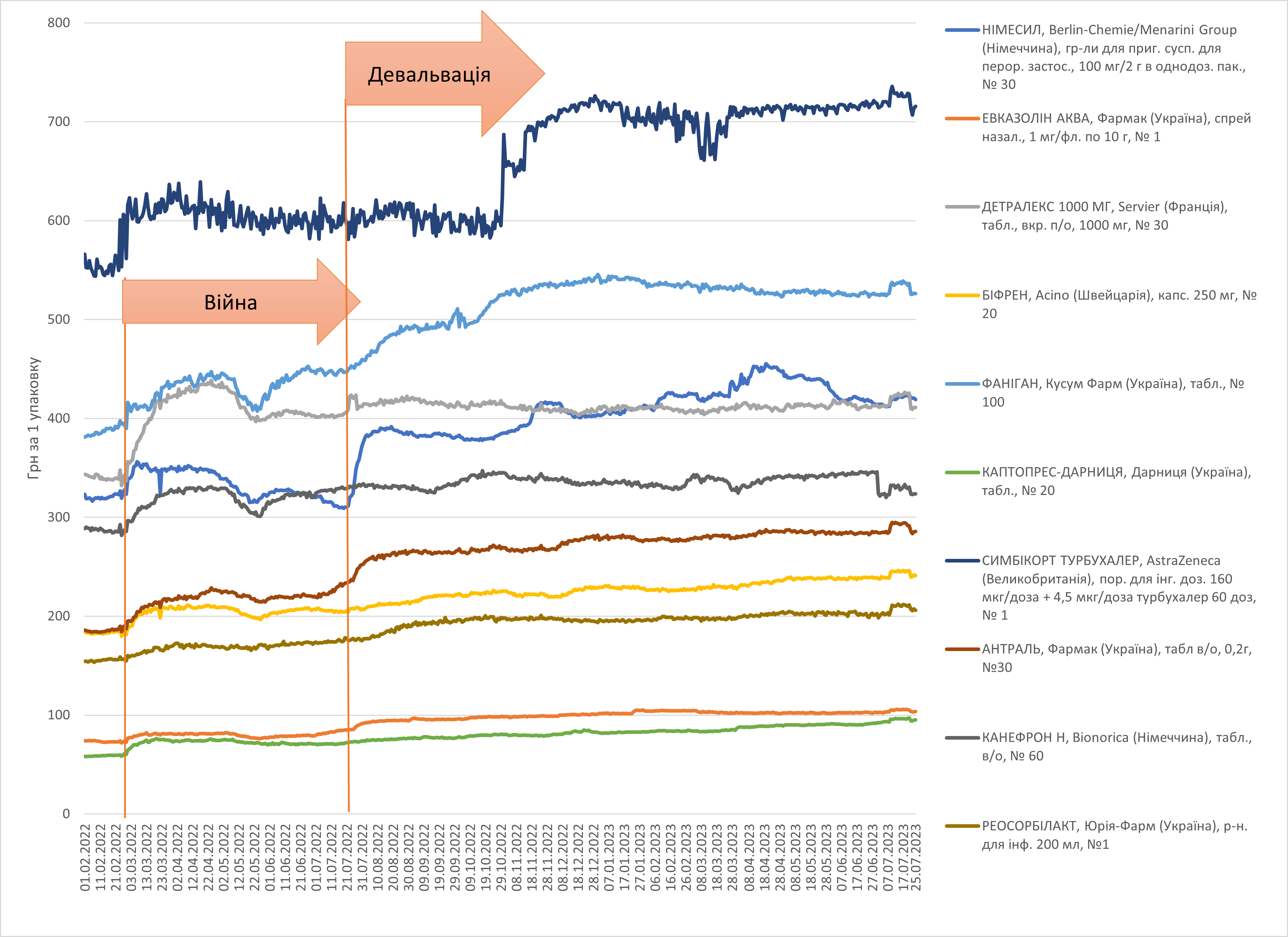

Якщо ж розглянути динаміку цін на топ-10 торгових назв лікарських засобів (stock keeping unit — SKU) за обсягами аптечного продажу в грошовому вираженні у 2023 р., то для всіх препаратів фіксується зростання роздрібної вартості порівняно з довоєнним періодом (рис. 4). Щодо зростання цін у 2023 р. то, варто відзначити, що з початку року ціни відносно стабільні. Для топ-10 SKU зростання цін станом на 25.07.2023 р. порівняно із ціною на 1.01.2023 р., в середньому становить близько 3%. А на деякі препарати ціни навіть знизилися, порівняно із початком цього року.

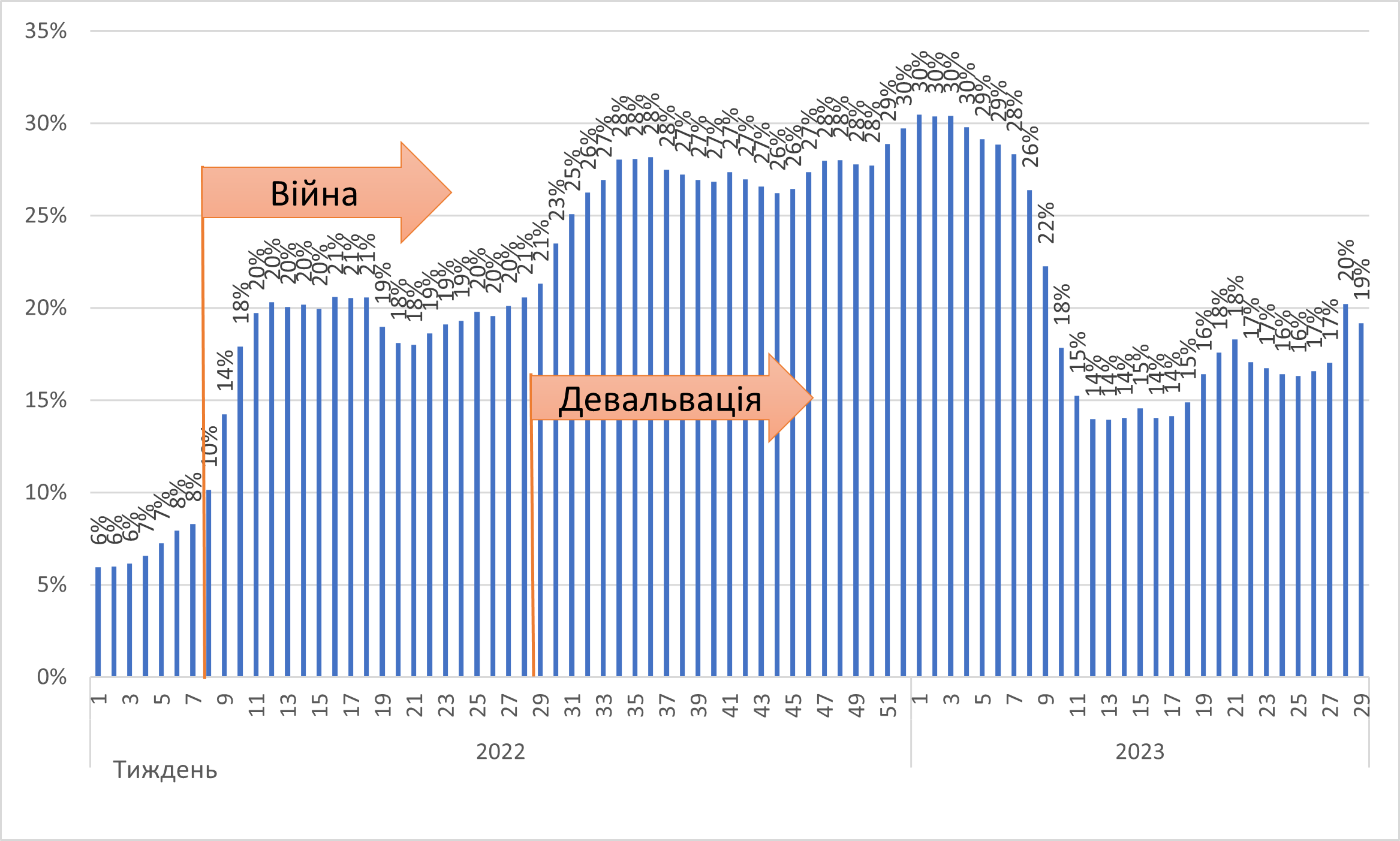

На зростання цін вплинуло багато факторів, серед яких значну роль відіграє зростання курсу гривні до іноземних валют. З початку війни і до середини березня фіксувалося поступове підвищення вартості ліків. У подальшому ціни дещо стабілізувалися. Однак з другої половини травня вартість окремих позицій лікарських засобів знову почала підвищуватися. А зі зміною офіційного курсу гривні до долара США зростання цін на ліки пришвидшилося, оскільки вони мають значну імпортну складову. У перші тижні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив близько 30% але в подальшому поступово знижувався. Наразі цей показник знаходиться на рівні 20% (рис. 5).

*Сортування за обсягами продажу з 1.01.2023 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим