| Основной подход в системе ценообразования лекарственных средств (ЛС) — регулирование цен и торговых надбавок. Применение этих инструментов в различных странах мира имеет свои особенности, однако служит единой цели — обеспечению доступности ЛС для пациентов. Причем в качестве эффективного средства достижения этой цели европейские страны все чаще используют механизм дифференцированных оптовых и розничных торговых наценок. В Украине до сих пор регулирование цен на ЛС, реализуемых населению через аптечную сеть, осуществляется только для определенного перечня препаратов путем установления максимальной торговой надбавки. Однако не так давно и у нас заговорили о намерениях ввести дифференцированную торговую надбавку на перечень препаратов, стоимость которых подлежит государственному регулированию. В свете таких событий мы решили провести свое исследование и посмотреть, как именно в реалиях современного фармрынка введение дифференцированной наценки может отразиться на доступности ЛС для населения. При подготовке публикации были использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН». |

|

МЕТОДОЛОГИЯ

Отметим, что в Украине регулирование цен на ЛС осуществляется путем установления максимальной торговой надбавки (наценки) к оптовой цене производителя (таможенной стоимости). Врамках данной публикации речь будет идти о средневзвешенной аптечной наценке на ЛС, которая рассчитана по формуле «объем аптечных продаж в розничных ценах/объем продаж в ценах закупки аптек ? 100–100». При этом следует учитывать, что фактически цена закупки препаратов аптеками может и совпадать, и отличаться от оптовых цен производителей (таможенной стоимости).

Проведенный анализ базируется на данных о продажах ЛС из аптек в I кв. 2007 и 2008 г. Ценовые ниши присваивались препаратам исходя из средней закупочной стоимости аптеками в I кв. 2008 г. Если препарат не продавали в I кв. 2008 г., ниша ему присваивалась на основании средней закупочной стоимости аптеками в I кв. 2007 г.

ЦЕНОВЫЕ КОЛЛИЗИИ

Прежде чем приступить к анализу аптечных наценок, напомним, что объем рынка аптечных продаж ЛС в I кв. 2008 г. составил 3,3 млрд грн. в ценах конечного потребителя за 321,7 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 37,7% в денежном и 4,6% в натуральном выражении (рис. 1). Объем продаж ЛС в ценах закупки аптек в этот же период составил 2,5 млрд грн., увеличившись на 35,0%.

|

Рис. 1 Объем рынка ЛС в денежном (цены конечного потребителя) и натуральном выражении в I кв. 2007 и 2008 г. с указанием процента прироста

|

|

|

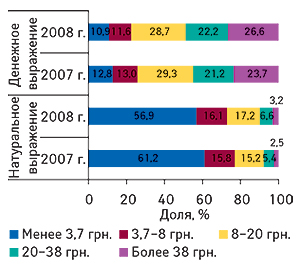

Все ЛС, которые продавали в I кв. 2008 г., условно можно отнести к одной из 5 выделенных нами экспертным путем ценовых ниш: препараты, стоимость которых в закупке аптек составляет менее 3,7 грн.; 3,7–8,0 грн.; 8,0–20,0 грн.; 20,0–38,0 грн. и более 38,0 грн. Распределение объемов продаж ЛС в денежном и натуральном выражении по ценовым нишам представлено на рис. 2.

|

Рис. 2 Распределение объема продаж ЛС в денежном (цены конечного потребителя) и натуральном выражении по ценовым нишам в I кв. 2007 и 2008 г.

|

|

|

По состоянию на I кв. 2008 г. более половины общего объема реализации ЛС в натуральном выражении обеспечивали препараты, стоимость которых в закупке составляет менее 3,7 грн. Однако в денежном выражении эти препараты обеспечили лишь 10,9% объема продаж ЛС. Причем по сравнению с I кв. 2007 г. доля таковых и по денежному, и по натуральному показателю уменьшилась в пользу более дорогостоящих препаратов. Так, в общем объеме реализации ЛС в натуральном выражении увеличился рыночный вклад всех других ценовых ниш. В денежном же выражении увеличение доли было отмечено для препаратов, стоимость закупки которых составляет более 20,0 грн.

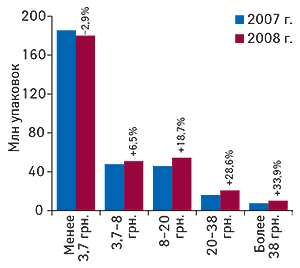

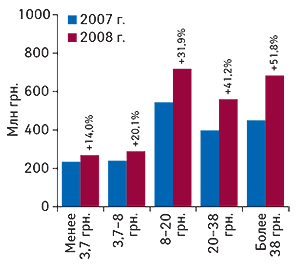

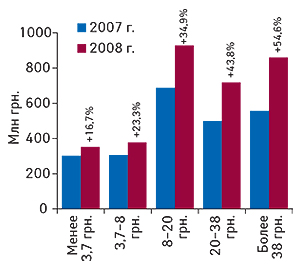

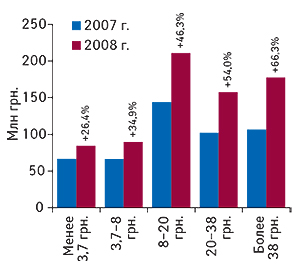

Произошедшим изменениям рынок обязан уже укоренившемуся процессу переориентации потребителей на более дорогостоящие ЛС. В свою очередь, наиболее дешевые препараты постепенно теряют не только долю рынка. В абсолютных значениях объемы реализации таковых в натуральном выражении также уменьшаются (рис. 3). Темпы прироста объемов продаж таких ЛС в денежном выражении значительно уступают общерыночным и в разрезе различных ценовых ниш являются наименьшими (рис. 4, 5).

|

Рис. 3 Объем продаж ЛС в натуральном выражении по ценовым нишам в I кв. 2007 и 2008 г. с указанием процента прироста/убыли

|

|

|

|

Рис. 4 Объем продаж ЛС в денежном выражении в ценах закупки аптек по ценовым нишам в I кв. 2007 и 2008 г. с указанием процента прироста

|

|

|

|

Рис. 5 Объем продаж ЛС в денежном выражении в ценах конечного потребителя по ценовым нишам в I кв. 2007 и 2008 г. с указанием процента прироста

|

|

|

Наиболее привлекательными ценовыми сегментами рынка ЛС, судя по объемам и темпам прироста, сегодня являются препараты стоимостью от 8,0 грн. в закупке и более. Очевидно, что на таких препаратах как раз и сконцентрировано внимание всех операторов рынка: от производителей до аптек. Хотя… в случае с производителями нужно сделать поправку на ветер: наиболее комфортно в сегменте дорогостоящих препаратов себя чувствуют зарубежные компании.

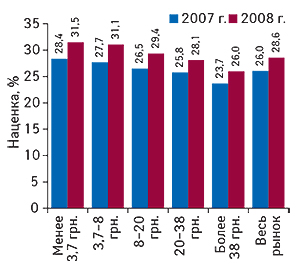

И, наконец, об аптечной наценке. В реалиях современного рынка, самая высокая средневзвешенная аптечная наценка в разрезе исследуемых ценовых сегментов рынка ЛС отмечена для самых дешевых препаратов: стоимость закупки аптек — до 3,7 грн. (рис. 6). По итогам I кв. 2008 г. она составила 31,5%. В целом же на украинском розничном фармрынке уже, можно сказать, сформировалась традиция устанавливать дифференцированную аптечную наценку по принципу: чем выше стоимость, тем ниже наценка. Причем разница средневзвешенной аптечной наценки между сегментами самых дешевых и самых дорогих препаратов составляет около 5%.

|

Рис. 6 Средневзвешенная аптечная наценка на ЛС в разрезе ценовых ниш в I кв. 2007 и 2008 г.

|

|

|

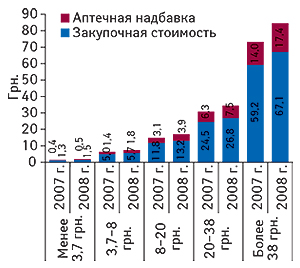

Очевидно, что работа такого механизма рыночного ценообразования в полной мере позволяет аптекам зарабатывать на более дорогих препаратах, не ущемляя при этом интересы потребителей дешевых ЛС (рис. 7). Таким образом, финансовая нагрузка на потребителей распределяется в соответствии с их возможностями по приобретению ЛС (рис. 8). Следует отметить, что в I кв. 2008 г. средневзвешенная аптечная наценка на препараты всех ценовых ниш практически равномерно повысилась по сравнению с аналогичным периодом прошлого года. В среднем по рынку ЛС этот показатель повысился с 26,0 до 28,6%. Причиной такого явления, судя по всему, послужили инфляционные ожидания, которые в 2008 г. в свою ценовую политику успели заложить не только операторы фармацевтического, но и многих других рынков.

|

Рис. 7 Структура маржи аптек от продажи препаратов различных ценовых ниш в I кв. 2007 и 2008 г.

|

|

|

|

Рис. 8 Структура средневзвешенной стоимости 1 упаковки ЛС в разрезе ценовых ниш в I кв. 2007 и 2008 г.

|

|

|

|

Средневзвешенная аптечная наценка на ЛС в Украине в I кв. 2008 г. составила 28,6%. Для препаратов различных ценовых сегментов она имеет ярко выраженный дифференцированный характер

|

Итак, фармацевтический рынок самостоятельно определил границы, в рамках которых богатый платит больше бедного поставщикам ЛС, коими в данном случае являются аптеки. Однако возможно ли изменить эту ситуацию так, чтобы лишить аптеки стимула продавать более дорогостоящие препараты? На первый взгляд, да. Достаточно установить дифференцированную наценку на ЛС таким образом, чтобы маржа аптек была одинаковой от продажи любого препарата. Вопрос только в том, какой должна быть эта дифференцированная аптечная наценка?

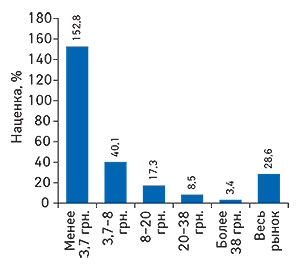

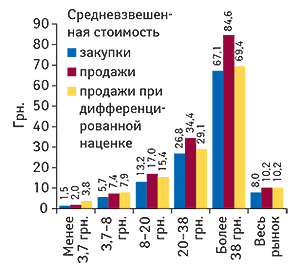

Если учесть, что в I кв. 2008 г. в среднем на продаже 1 упаковки препаратов аптеки заработали 2,3 грн. (в I кв. 2007 г. — 1,6 грн.), в рамках определенных нами ценовых ниш препаратов средневзвешенная дифференцированная аптечная наценка должна была бы выглядеть так, как представлено на рис. 9. Ее величина при среднем показателе по рынку 28,6% колебалась бы от 152,8% для препаратов стоимостью менее 3,7 грн. в закупке до 3,4% для препаратов стоимостью более 38,0 грн.

|

Рис. 9 Средневзвешенная дифференцированная аптечная наценка на ЛС в разрезе ценовых ниш в I кв. 2008 г.

|

|

|

При таком сценарии аптекам действительно было бы безразлично, какие препараты продавать. Ведь их доход от продажи каждой упаковки составил бы 2,3 грн. Однако здесь не учтены интересы потребителей. Именно для них самые дешевые ЛС, на долю которых, как уже отмечали, сегодня приходится более половины объема рынка ЛС в натуральном выражении, стали бы значительно дороже (рис. 10). Особенно болезненно это могло бы отразиться на малообеспеченных слоях населения.

|

Рис. 10 Средневзвешенная оптовая и розничная стоимость препаратов различных ценовых ниш при реальной и дифференцированной аптечной наценке в I кв. 2008 г.

|

|

|

Теперь давайте посмотрим на реалии современного фармацевтического рынка в Украине. Согласно постановлению Кабинета Министров Украины от 16 ноября 2001 г. № 1499 «О внесении изменений в некоторые постановления Кабинета Министров Украины», максимальные торговые надбавки (наценки) на ЛС, указанные в перечне отечественных и импортных ЛС, цены на которые подлежат государственному регулированию и реализуются населению через аптечную сеть, не должны превышать 35% оптовой цены производителя (таможенной стоимости).

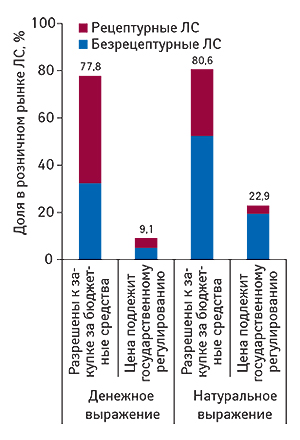

В действительности доля препаратов, цены на которые подлежат государственному регулированию (приказ Министерства здравоохранения и Министерства экономики № 480/294 от 3.12.2001 г.), по итогам I кв. 2008 г. составила всего 9,1% общего объема продаж ЛС в денежном и 22,9% в натуральном выражении (рис. 11). Эти показатели практически не изменились по сравнению с аналогичным периодом прошлого года. Отметим, что превалирование доли этой группы препаратов в натуральном выражении над таковой в денежном свидетельствует о значительной ее концентрации в сегменте низкостоимостных препаратов. К сведению: в I кв. 2008 г. средневзвешенная аптечная наценка на ЛС, цена которых подлежит государственному регулированию, составила 25,4% (I кв. 2007 г. — 23,4%).

|

Рис. 11 Доля препаратов, разрешенных к закупке за бюджетные средства и препаратов, цена на которые подлежит государственному регулированию в общем объеме аптечных продаж ЛС в денежном (цены конечного потребителя) и натуральном выражении в I кв. 2008 г.

|

|

|

Важно отметить также, что в продажах препаратов, цены на которые регулируются государством, большая доля принадлежит безрецептурным ЛС, по сути, подлежащим свободному обращению. И этот факт противоречит существованию концепции безрецептурного отпуска препаратов, предполагающей снижение нагрузки на систему общественного здравоохранения, которая не оплачивает приобретение таких ЛС. За них платит пациент.

Кроме того, стоит помнить, что в Украине существует перечень ЛС отечественного и зарубежного производства, которые могут приобретать организации и учреждения здравоохранения, полностью или частично финансируемые из государственного или местного бюджетов. И этот перечень значительно шире перечня препаратов, цены на которые подлежат государственному регулированию. Фактически в него входят ЛС, которые обеспечивают около 80% рынка как в денежном, так и в натуральном выражении. Он также в значительной степени сформирован безрецептурными ЛС.

|

В Украине цена только на 1 из 5 препаратов, которые могут закупаться за бюджетные средства, подлежит государственному регулированию

|

Возможно ли в Украине введение дифференцированной торговой наценки на ЛС без принятия ряда важных сопутствующих решений, которые обеспечат эффективное действие этого механизма? Конечно же, в первую очередь речь идет о регистрации цен на препараты, которая необходима для контроля соблюдения любых установленных правил в отношении наценки. Кроме того, необходимо достижение баланса в перечнях препаратов, цены на которые подлежат государственному регулированию и тех, которые могут закупать за бюджетные средства.

Безусловно, государство может позволить себе контролировать цену, наценку, рентабельность, комбинации этих и других механизмов ценообразования ЛС, но только в том случае, когда оно берет на себя обязательство закупки этих препаратов. Наиболее распространенным примером такого обязательства является система возмещения стоимости ЛС, которая в Украине пока очень фрагментарна: только определенные категории населения нашей страны в рамках узкого перечня бесплатно получают препараты по льготным рецептам. Ну а действия государства в направлении регулирования цен без предоставления гарантии приобретения товаров несложно оценить на примерах некоторых рынков FMCG (товары повседневного спроса, fast moving consumer goods) или нефтепродуктов.

И, разумеется, достичь главной цели государственного регулирования цен на ЛС — повышения доступности качественных препаратов для пациентов — возможно только в случае применения адекватных механизмов ценообразования, прежде всего, к препаратам, отпускаемым по рецептам в системе общественного здравоохранения. Остается добавить «теплый» макро- и микроэкономический климат в стране, а также повышение уровня жизни населения, которые способствуют законопослушности граждан.

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим