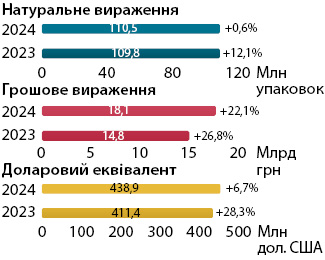

Ринок продовжує зростання, особливо в національній валюті. У листопаді 2024 р. обсяги роздрібної реалізації товарів «аптечного кошика» зросли на 22,1% у грошовому вираженні порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги аптечного продажу майже не змінилися відносно минулорічних показників (+0,6%). У доларовому еквіваленті відмічається підвищення — на 6,7%. Основним фактором зростання ринку в грошовому вираженні залишається інфляційна складова. Серед АТС-класів 2-го рівня найвищі темпи зростання фіксуються для антидіабетичних препаратів, обсяги продажу яких зросли у понад 1,5 раза порівняно з листопадом 2023 р. У розрізі категорій товарів сегмент дієтичних добавок продовжує зумовлювати темпи зростання вищі за інші категорії товарів «аптечного кошика», завдяки чому зростає і їх частка в загальній структурі ринку. У листопаді 2024 р. частка дієтичних добавок сягнула 11,8% у гривневому вираженні та 9,5% у натуральному. У цій публікації до уваги читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському уряду) у листопаді 2024 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками листопада 2023–2024 рр. із зазначенням темпів зростання / зниження порівняно з аналогічним періодом попереднього року

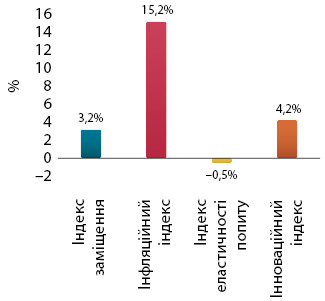

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» у грошовому вираженні за підсумками листопада 2024 р. порівняно з аналогічним періодом попереднього року

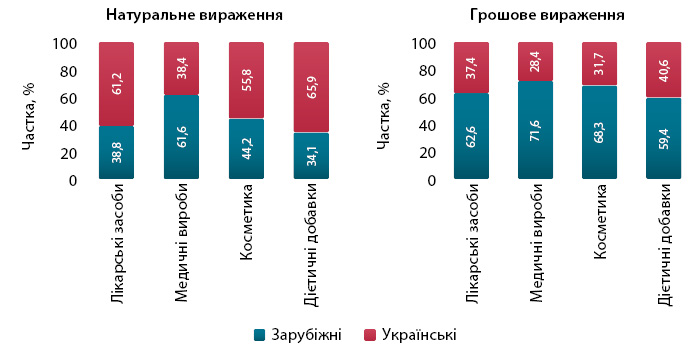

Рис. 3. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками листопада 2024 р. у розрізі категорій товарів

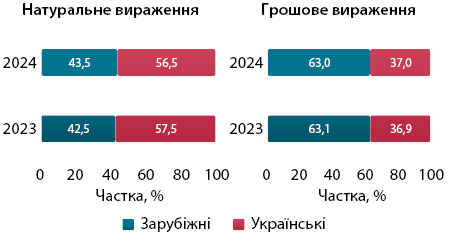

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками листопада 2023–2024 рр.

Рис. 5. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу у грошовому і натуральному вираженні за підсумками листопада 2023–2024 рр.

Рис. 6. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня у грошовому вираженні за підсумками листопада 2023–2024 рр.

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками листопада 2022–2024 рр.

| Листопад, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 9 522,8 | –9,9 | 81,2 | 1 050,2 | –15,3 | 8,9 | 747,7 | –23,1 | 6,4 | 406,8 | 1,9 | 3,5 | 11 727,6 | –11,0 |

| 2023 | 11 695,3 | 22,8 | 78,6 | 1 680,6 | 60,0 | 11,3 | 933,7 | 24,9 | 6,3 | 560,6 | 37,8 | 3,8 | 14 870,2 | 26,8 |

| 2024 | 14 216,2 | 21,6 | 78,3 | 2 143,1 | 27,5 | 11,8 | 1 072,7 | 14,9 | 5,9 | 717,6 | 28,0 | 4,0 | 18 149,6 | 22,1 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 67,1 | –28,4 | 68,5 | 6,6 | –38,0 | 6,7 | 21,2 | –52,9 | 21,6 | 3,1 | –25,8 | 3,2 | 98,0 | –36,2 |

| 2023 | 72,1 | 7,5 | 65,7 | 9,8 | 48,6 | 8,9 | 24,1 | 13,6 | 21,9 | 3,9 | 24,8 | 3,5 | 109,8 | 12,1 |

| 2024 | 71,6 | –0,8 | 64,8 | 10,5 | 7,6 | 9,5 | 24,1 | 0,3 | 21,8 | 4,3 | 10,8 | 3,9 | 110,5 | 0,6 |

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками листопада 2024 р. із зазначенням їх позиції в рейтингу в листопаді 2023 р.

| Маркетуюча організація | 2023 | 2024 |

| Фармак (Україна) | 1 | 1 |

| Дарниця (Україна) | 2 | 2 |

| Київський вітамінний завод (Україна) | 3 | 3 |

| Корпорація «Артеріум» (Україна) | 4 | 4 |

| Acino (Швейцарія) | 6 | 5 |

| Teva (Ізраїль) | 5 | 6 |

| KRKA (Словенія) | 7 | 7 |

| Berlin-Chemie (Німеччина) | 11 | 8 |

| Кусум Фарм (Україна) | 10 | 9 |

| Sanofi (Франція) | 9 | 10 |

Таблиця 3. Топ-10 брендів препаратів за обсягами аптечного продажу в грошовому вираженні за підсумками листопада 2024 р. із зазначенням їх позиції в рейтингу в листопаді 2023 р.

| Бренд | 2023 | 2024 |

| КСАРЕЛТО | 2 | 1 |

| НУРОФЄН | 1 | 2 |

| НАЛБУФІН | 3 | 3 |

| НІМЕСИЛ | 8 | 4 |

| ТРИПЛІКСАМ | 6 | 5 |

| СПАЗМАЛГОН | 5 | 6 |

| ЕВКАЗОЛІН | 9 | 7 |

| СИМБІКОРТ | 19 | 8 |

| СИНУПРЕТ | 4 | 9 |

| ЦИТРАМОН | 7 | 10 |

ДИСТРИБУЦІЯ

Таблиця 4. Топ-5 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками листопада 2024 р. із зазначенням їх питомої ваги в загальному обсязі поставок у листопаді 2022–2023 рр.

| Дистриб’ютор | 2024 | 2023 | 2022 |

| Оптіма-Фарм (Київ) | 45,8 | 44,7 | 42,1 |

| БаДМ (Дніпро) | 39,4 | 40,3 | 38,8 |

| Вента (Дніпро) | 2,9 | 2,6 | 6,0 |

| Delta Medical Promotions (Швейцарія) | 2,1 | 2,7 | 1,8 |

| Медичний центр М.Т.К. (Київ) | 1,6 | 1,5 | 1,3 |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим