|

МЕТОДОЛОГИЯ

Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. При этом исключены сведения о продукции, не относящейся к ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и пр.). Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

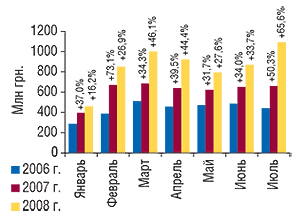

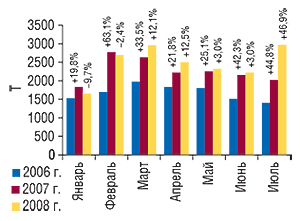

В июле 2008 г. общий объем импорта ГЛС увеличился по сравнению с аналогичным периодом на 65,5% в денежном и 46,9% в натуральном выражении и составил 1,1 млрд грн. за 3,0 тыс. т (рис. 1, 2). Следует отметить, что с начала текущего года такие темпы прироста объема импорта ГЛС являются максимальными. В целом на фоне активного увеличения объемов розничных продаж более дорогостоящих препаратов они являются вполне закономерными. Тем не менее следует учитывать, что в июле 2007 г. темпы прироста объема ввоза ГЛС также были высокими.

|

|

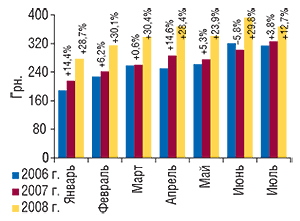

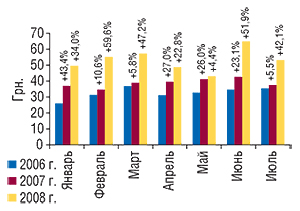

Что касается стоимости 1 весовой единицы импортированных ГЛС, то в исследуемый период она повысилась на 12,7% по сравнению с июлем 2007 г. до 367,3 грн. за тонну — (рис. 3).

|

Географическая структура импорта ГЛС в июле 2008 г. особых изменений не претерпела. Для топ-5 крупнейших стран-импортеров отмечено увеличение объемов поставок ГЛС в денежном и натуральном выражении. Первенство по объемам импорта ГЛС в Украину в денежном выражении, как и в июле 2007 г., получила Германия (табл. 1). Объем ввоза ГЛС из этой страны в исследуемый период увеличился на 76,8% в денежном и 87,4% в натуральном выражении и составил 203,3 млн грн. за 483,5 т.

Таблица 1

География импорта ГЛС в июле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении |

||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D , % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 80,1 | 1 | 115,0 | 1 | 43,4 | 203,3 | 76,8 | 265,2 | 258,0 | –2,7 | 483,5 | 87,4 |

| 2 | Индия | 48,2 | 2 | 72,1 | 3 | 49,5 | 173,3 | 140,5 | 141,0 | 339,7 | 140,8 | 664,3 | 95,6 |

| 3 | Франция | 40,7 | 3 | 72,6 | 2 | 78,3 | 104,0 | 43,3 | 74,1 | 167,2 | 125,5 | 233,7 | 39,8 |

| 4 | Словения | 27,4 | 5 | 41,9 | 4 | 52,7 | 83,7 | 99,8 | 82,2 | 144,2 | 75,4 | 240,5 | 66,8 |

| 5 | Венгрия | 29,0 | 4 | 28,6 | 6 | –1,3 | 55,8 | 94,9 | 77,3 | 64,4 | –16,7 | 108,0 | 67,7 |

| Прочие | 212,9 | — | 328,4 | — | 54,4 | 470,4 | 43,2 | 755,9 | 1047,8 | 38,7 | 1238,6 | 18,2 | |

| Всего | 438,3 | — | 658,6 | — | 50,3 | 1090,5 | 65,6 | 1395,7 | 2021,3 | 44,8 | 2968,6 | 46,9 | |

Традиционно наибольший объем поставок ГЛС в натуральном выражении был осуществлен из Индии — 664,3 т на сумму 173,3 млн грн. Темпы прироста объема поставок ГЛС как в денежном, так и в натуральном выражении из этой страны по сравнению с июлем 2007 г. были максимальными в разрезе представленной топ-5 крупнейших стран-импортеров и составили 140,5 и 95,6% соответственно.

Доля Германии и Индии увеличилась в общем объеме ввоза ГЛС в денежном выражении до 18,6 и 15,9%, а в натуральном — до 16,3 и 22,4% соответственно. В это же время удельный вес поставок ГЛС, импортируемых из Словении, увеличился до 7,7 и 8,1%.

В июле 2008 г. в структуре распределения импорта ГЛС по регионам Украины кардинальных изменений не произошло. Традиционно лидером по объемам ввоза ГЛС остается Киев — на сумму 583,2 млн грн. за 1,7 тыс. т (табл. 2). Однако в общем объеме поставок ГЛС удельный вес столицы уменьшился как в денежном, так и натуральном выражении — до 53,5 и 56,4% соответственно.

Таблица 2

Региональная структура импорта ГЛС в июле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении |

||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 239,5 | 1 | 406,0 | 1 | 69,5 | 583,2 | 43,6 | 716,0 | 1299,0 | 81,4 | 1674,9 | 28,9 |

| 2 | Киевская область | 56,5 | 3 | 96,2 | 2 | 70,3 | 241,5 | 151,0 | 202,5 | 283,4 | 40,0 | 639,3 | 125,5 |

| 3 | Днепропетровская область | 81,6 | 2 | 90,2 | 3 | 10,5 | 169,0 | 87,3 | 236,1 | 237,1 | 0,4 | 369,9 | 56,0 |

| 4 | Донецкая область | 28,0 | 4 | 36,2 | 4 | 29,3 | 42,5 | 17,5 | 98,3 | 73,5 | –25,2 | 100,7 | 36,9 |

| 5 | Львовская область | 3,1 | 7 | 3,9 | 7 | 26,7 | 13,8 | 248,8 | 8,6 | 9,5 | 11,0 | 9,3 | –1,7 |

| Прочие | 29,6 | — | 26,1 | — | –11,9 | 40,5 | 55,8 | 134,2 | 118,8 | –11,5 | 174,5 | 46,9 | |

| Всего | 438,3 | — | 658,6 | — | 50,3 | 1090,5 | 65,6 | 1395,7 | 2021,3 | 44,8 | 2968,6 | 46,9 | |

Далее 2-е, 3-е и 4-е места в рейтинге регионов по объемам получения импортных ГЛС в денежном выражении заняли Киевская, Днепропетровская и Донецкая области. Причем доля Киевской области, в отличие от столицы, в июле 2008 г. увеличилась на 7,5% как в денежном, так и натуральном выражении и достигла 22,1 и 21,5% соответственно. Отметим, что их суммарный удельный вес в этот период аккумулировал 75,6 и 78,0% общего объема поставок ГЛС в денежном и натуральном выражении. На 5-ю позицию в представленном рейтинге топ-5 крупнейших регионов — получателей ГЛС переместилась Львовская обл., для которой в июле 2008 г. было отмечено максимальное увеличение объема ввоза ГЛС в денежном выражении по сравнению с аналогичным периодом 2007 г. (+248,8%). Однако на фоне объема импорта ГЛС для четырех вышеуказанных регионов поставки препаратов в этот регион были менее весомыми.

Таким образом, структура импортных поставок ГЛС в июле 2008 г. была достаточно стабильной.

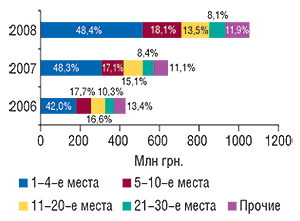

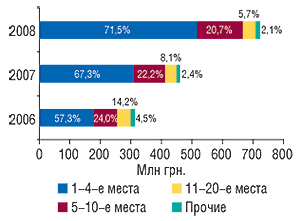

В целом посильное влияние на структуру объемов поставок ГЛС оказывают операторы фармрынка. В июле 2008 г. пальму первенства по объемам импорта ГЛС в денежном выражении получила компания «Оптима-Фарм» (табл. 3). Далее за ней следуют «БаДМ», «Альба Украина» и «ВВС-ЛТД». В исследуемый период суммарная доля этой топ-4 компаний составила 48,4% общего объема ввоза ГЛС в денежном выражении (рис. 4). Компании, занимающие 5–10-е места в представленном рейтинге, увеличили свою долю до 18,1%. А для участников, разместившихся на 11–20-й, 21–30-й позициях, в июле 2008 г. отмечено уменьшение удельного веса (до 13,5 и 8,1% соответственно). Отметим, что в рейтинге за июль 2008 г. отмечено появление 6 компаний, не заявленных в топ-30 компаний — импортеров ГЛС за июль 2007 г.

|

Таблица 3

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в июле 2008 г. (с указанием позиций в рейтингах за июль 2006 и 2007 г.)

| Компания | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 1 | 3 |

| БаДМ | 2 | 2 | 1 |

| Альба Украина | 3 | 3 | 2 |

| ВВС-ЛТД | 4 | 4 | 6 |

| Артур-К | 5 | 5 | 5 |

| Каскад-Медикал | 6 | 10 | 13 |

| Фалби | 7 | 9 | 14 |

| ГлаксоСмитКляйн | 8 | 29 | 89 |

| Фра-М | 9 | 13 | 7 |

| Людмила-Фарм | 10 | 25 | 18 |

| Интерфарм | 11 | 8 | 22 |

| Группа компаний «Аптечный холдинг» | 12 | 6 | 8 |

| Фармацевтические препараты регионов | 13 | -— | -— |

| Л-Контракт | 14 | 30 | 15 |

| Олфа | 15 | 21 | 39 |

| Нижфарм-Украина | 16 | 20 | 34 |

| Фармако | 17 | 7 | 9 |

| Вента | 18 | 24 | 26 |

| Бизнес Центр Фармация | 19 | 14 | 21 |

| Сервье Украина | 20 | 17 | 11 |

| Ганза | 21 | 61 | 44 |

| Натурфарм | 22 | 36 | 24 |

| Мегаком | 23 | 18 | 42 |

| Аптека Биокон | 24 | 19 | 17 |

| Конарк Интермед | 25 | -— | —- |

| Павар | 26 | -— | -— |

| ЮЛГ | 27 | 23 | 32 |

| Триграм Интернешнл | 28 | 16 | 19 |

| АйЭйчСиСи-Украина | 29 | 28 | 23 |

| Байер | 30 | -— | —- |

Таблица 4

Топ-30 ассортиментных компаний-импортеров по объему импорта ГЛС в денежном выражении в июле 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 г.)

| Компания | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 1 | 3 |

| БаДМ | 2 | 2 | 1 |

| Альба Украина | 3 | 3 | 2 |

| ВВС-ЛТД | 4 | 4 | 6 |

| Артур-К | 5 | 5 | 5 |

| Фалби | 6 | 8 | 11 |

| Фра-М | 7 | 10 | 7 |

| Группа компаний «Аптечный холдинг» | 8 | 6 | 8 |

| Фармако | 9 | 7 | 9 |

| Вента | 10 | 12 | 14 |

| Аптека Биокон | 11 | 11 | 12 |

| Медфарком | 12 | 9 | 4 |

| Галафарм | 13 | 26 | 33 |

| Абрил Формулейшнз |

14 | — | — |

| Ананта | 15 | 15 | 32 |

| Апофарм | 16 | 14 | 21 |

| Эдельвейс | 17 | 16 | 19 |

| Митэк | 18 | 21 | 38 |

| Гледфарм | 19 | 24 | 22 |

| Себ-Фармация | 20 | 17 | 20 |

| Интерфарма-Киев | 21 | 29 | 18 |

| Хмесил | 22 | 19 | 23 |

| Тонус-М | 23 | 28 | 34 |

| Максима | 24 | — | — |

| ФармЮнион | 25 | 23 | 26 |

| Экостатус | 26 | — | — |

| Евро-Фарм | 27 | 33 | 39 |

| Фармация | 28 | 22 | 27 |

| Леон фарм | 29 | — | — |

| Трансфарм-Днепр | 30 | — | — |

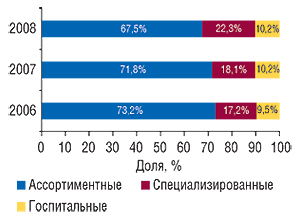

В июле 2008 г. общий объем ввоза ГЛС был разделен между ассортиментными, специализированными и госпитальными импортерами следующим образом: доля первых составила 67,6% общего объема импорта ГЛС в денежном выражении, вторых — 22,3%, третьих — 10,2% (рис. 5). Максимальный прирост объемов ввоза ГЛС в денежном выражении по сравнению с июлем 2007 г. отмечен для поставок специализированных импортеров — 105,2%. Объем ввоза ГЛС, осуществленного госпитальными импортерами, увеличился на 66,6%, а ассортиментными — на 56,9%.

|

Таким образом, темпы прироста объема импорта ГЛС для ассортиментных импортеров не поспели за общерыночным развитием. И даже несмотря на то что эти операторы аккумулируют наибольшую долю в общем объеме поставок ГЛС в денежном выражении, удельный вес ассортиментных поставок постепенно уменьшается. Однако необходимо заметить, что этот процесс обусловлен уменьшением объема ввоза ГЛС дистрибьюторами отнюдь не первого, а второго и третьего эшелонов. Лидеры этого сегмента демонстрируют активное развитие и увеличивают свою долю.

Учитывая, что ключевая роль отведена ассортиментным дистрибьюторам, позиции компаний, занимающих первые пять строчек в общем рейтинге импортеров, дублируют таковые рейтинга ассортиментных поставщиков. Следует отметить, что в сегменте поставок ГЛС, осуществленных ассортиментными импортерами, суммарная доля компаний «Оптима-Фарм», «БаДМ», «Альба Украина» и «ВВС-ЛТД» в июле 2008 г. составила 71,5%, увеличившись более чем на 4% по сравнению с аналогичным периодом 2007 г. (рис. 6).

|

Топ-лист специализированных импортеров в июле 2008 г. возглавила компания «Каскад-Медикал» (табл. 5), 2-ю строчку заняла компания «ГлаксоСмитКляйн». В составе представленной топ-20 специализированных дистрибьюторов по объемам импорта ГЛС в денежном выражении в июле 2008 г. отмечено появление 6 новых игроков, не заявленных в таковом в аналогичный период 2007 г. Причем в руках этой топ-20 специализированных импортеров было сосредоточено более 85% объема ввоза ГЛС в этом сегменте.

Таблица 5

Топ-20 специализированных компаний-импортеров по объему импорта ГЛС в денежном выражении в июле 2008 г. (с указанием позиций в рейтингах за июль 2006 и 2007 г.)

| Компания | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Каскад-Медикал | 1 | 1 | 2 |

| ГлаксоСмитКляйн | 2 | 12 | 37 |

| Олфа | 3 | 7 | 12 |

| Нижфарм-Украина | 4 | 6 | 9 |

| Сервье Украина | 5 | 4 | 1 |

| Натурфарм | 6 | 14 | 6 |

| Мегаком | 7 | 5 | 14 |

| Конарк Интермед | 8 | — | — |

| Павар | 9 | — | — |

| ЮЛГ | 10 | 9 | 8 |

| Триграм Интернешнл | 11 | 3 | 4 |

| АйЭйчСиСи-Украина | 12 | 11 | 5 |

| Байер | 13 | — | — |

| Ратиофарм Украина | 14 | — | — |

| Дельта Медикел | 15 | 2 | 3 |

| Квест Этикалс | 16 | — | 7 |

| Фармасайнс Украина Инк. | 17 | 13 | 10 |

| Материа Медика-Украина | 18 | 8 | 11 |

| Марко Фарм Лтд | 19 | — | 25 |

| Резлов | 20 | 19 | — |

Некоторые изменения отмечены в рейтинге госпитальных поставщиков. В июле 2008 г. его возглавила компания «Людмила-Фарм» (табл. 6). Удельный вес представленной топ-10 компаний-импортеров в этот период составил 96,5% объема госпитальных поставок ГЛС. С июля 2007 г. количество операторов в этом сегменте сократилось до 20. В исследуемый период объем импорта ГЛС на сумму 108,8 млн грн. осуществили 20 госпитальных дистрибьюторов.

Таблица 6

Топ-10 госпитальных компаний-импортеров по объему импорта ГЛС в денежном выражении в июле 2008 г. (с указанием позиций в рейтингах за июль 2006 и 2007 г.)

| Компания | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Людмила-Фарм | 1 | 4 | 3 |

| Интерфарм | 2 | 1 | 5 |

| Фармацевтические препараты регионов | 3 | -— | —- |

| Л-Контракт | 4 | 6 | 2 |

| Бизнес Центр Фармация | 5 | 3 | 4 |

| Ганза | 6 | 13 | 8 |

| Три-Центральный аптечный склад | 7 | 2 | 1 |

| Бакмед | 8 | 7 | 9 |

| Галафарм | 9 | 16 | 12 |

| Берег-Сервис | 10 | 15 | 13 |

Таким образом, в июле 2008 г. продолжилась структуризация игроков в сегменте импорта. Почти половину общего объема ввоза ГЛС в нашу страну осуществляют 4 крупные компании, которые продолжают укреплять свои позиции. Они же являются ключевыми игроками в сегменте ассортиментных поставок ГЛС, где аккумулируют более 70% общего объема поставок этого вида продукции. В исследуемый период позитивно развивались события для специализированных и госпитальных поставщиков. В этих сегментах конкурентная борьба менее напряженная.

ЭКСПОРТ

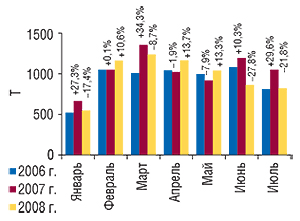

Поставки ГЛС за границу в денежном выражении в июле 2008 г. сохранили положительную динамику роста. Так, общий объем экспорта ГЛС увеличился по сравнению с июлем 2007 г. на 11,1% в денежном выражении и составил 43,7 млн грн. (рис. 7). Однако следует отметить продолжение тенденции, начавшейся в марте 2008 г., — уменьшение тоннажности поставок ГЛС из Украины. В июле 2008 г. объем экспорта ГЛС в натуральном выражении уменьшился на 21,8% (до 822,5 т; рис. 8).

|

|

В это же время стоимость 1 весовой единицы экспортированных ГЛС составила 53,2 грн., что на 42,1% превышает показатель, зафиксированный в аналогичный период годом ранее (рис. 9). Отметим, что как в июне, так и в июле 2008 г. темпы прироста стоимости 1 весовой единицы экспортируемых ГЛС были на высоком уровне. Значительное влияние на формирование стоимости 1 весовой единицы экспорта ГЛС оказывает реэкспорт. Его величина в июле текущего года составила 3,8 млн грн., что на 18,2% больше этого показателя в аналогичный период 2007 г. Удельный вес реэкспорта в общем объеме экспорта ГЛС из Украины в исследуемый период составил 8,7%.

|

Июльская география экспорта ГЛС в 2008 г. характеризовалась некоторыми изменениями. Топ-5 стран — лидеров по объемам получения ГЛС в денежном выражении традиционно составляют страны СНГ. Крупнейшим получателем ГЛС из Украины в денежном выражении в июле 2008 г. стал Узбекистан (табл. 7). При этом максимальный объем экспорта ГЛС в натуральном выражении получил Азербайджан — 150,7 т. Следует отметить, что для этой страны отмечают наибольшее увеличение общего объема экспорта ГЛС из Украины как в денежном, так и в натуральном выражении — на 63,2 и 74,1% соответственно. В целом состав позиций первой четверки стран — лидеров по объемам экспорта в денежном выражении не изменился в рейтинге по сравнению с аналогичным периодом прошлого года. Наибольшая доля в общем объеме экспорта в денежном выражении приходится на Узбекистан (17,2%), в натуральном выражении — на Азербайджан (18,3%). Таким образом, в июле 2008 г. получателями ГЛС из Украины были рынки стран постсоветского пространства.

Таблица 7

География экспорта ГЛС в июле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Узбекистан | 7,7 | 1 | 7,4 | 1 | –2,8 | 7,5 | 1,0 | 169,0 | 230,1 | 36,2 | 101,9 | –55,7 |

| 2 | Россия | 4,0 | 3 | 5,8 | 2 | 42,9 | 7,1 | 23,0 | 108,7 | 136,9 | 25,9 | 90,2 | –34,1 |

| 3 | Беларусь | 3,0 | 5 | 5,6 | 3 | 88,0 | 5,9 | 5,0 | 94,3 | 142,8 | 51,5 | 114,1 | –20,1 |

| 4 | Молдова | 4,6 | 2 | 4,4 | 4 | –3,8 | 4,7 | 5,7 | 175,1 | 104,1 | –40,5 | 111,8 | 7,4 |

| 5 | Азербайджан | 1,6 | 6 | 2,8 | 7 | 72,6 | 4,6 | 63,2 | 71,4 | 86,5 | 21,2 | 150,7 | 74,1 |

| Прочие | 7,9 | — | 13,4 | — | 68,8 | 13,9 | 5,0 | 193,4 | 351,5 | 81,7 | 253,8 | –27,8 | |

| Всего | 28,8 | — | 39,4 | — | 36,7 | 43,7 | 11,1 | 811,9 | 1051,9 | 29,6 | 822,5 | –21,8 | |

В разрезе крупнейших регионов по объемам поставок ГЛС за границу в июле 2008 г. традиционно была столица (табл. 8). Однако объемы экспорта этого вида продукции из Киева составили 28,0 млн грн. за 566,5 т, увеличившись в денежном выражении всего на 6,5% и сократившись в натуральном на 26,5% по сравнению с июлем 2007 г. Зато для Киевской обл. они значительно увеличились — на 145,6 и 195,3% соответственно. Вместе с тем для Одесской обл. объем экспорта ГЛС за границу, напротив, уменьшился как в денежном, так и в натуральном выражении (на 65,8 и 78,0% соответственно).

Таблица 8

Региональная структура экспорта ГЛС в июле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 17,7 | 1 | 26,3 | 1 | 48,5 | 28,0 | 6,5 | 545,0 | 771,2 | 41,5 | 566,5 | –26,5 |

| 2 | Харьковская обл. | 3,9 | 2 | 4,9 | 2 | 24,7 | 6,6 | 36,6 | 59,6 | 94,3 | 58,3 | 101,8 | 8,0 |

| 3 | Львовская обл. | 0,9 | 6 | 1,1 | 5 | 18,6 | 1,5 | 44,5 | 27,6 | 32,1 | 16,3 | 22,5 | –30,0 |

| 4 | Одесская обл. | 1,9 | 3 | 4,1 | 3 | 112,3 | 1,4 | –65,8 | 57,7 | 94,3 | 63,4 | 20,7 | –78,0 |

| 5 | Киевская обл. | 0,4 | 9 | 0,5 | 6 | 20,2 | 1,3 | 145,6 | 1,5 | 1,9 | 34,2 | 5,7 | 195,3 |

| Прочие | 4,0 | — | 2,5 | — | –35,6 | 4,9 | 91,7 | 120,4 | 58,1 | –51,9 | 105,3 | 81,6 | |

| Всего | 28,8 | — | 39,4 | — | 36,7 | 43,7 | 11,1 | 811,8 | 1051,9 | 29,6 | 822,5 | –21,8 | |

Лидером по объемам экспорта ГЛС в июле 2008 г. среди компаний-поставщиков стала корпорация «Артериум», переместившись с 5-й позиции в рейтинге за аналогичный период 2007 г. (табл. 9). В тройку лидеров по этому показателю также вошли компании «Фармак» и «Дарница». В целом общее количество экспортеров ГЛС в июле 2008 г. составило 54 компании. В руках представленной топ-30 в исследуемый период находилось почти 94% общего объема экспорта ГЛС в денежном выражении.

Таблица 9

Топ-30 компаний-экспортеров по объему экспорта ГЛС в денежном выражении в июле 2008 г. (с указанием позиций в рейтингах за июль 2006 и 2007 г.)

| Компания | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Артериум Корпорация | 1 | 5 | 8 |

| Фармак | 2 | 1 | 3 |

| Дарница | 3 | 3 | 6 |

| Здоровье | 4 | 9 | 7 |

| Медео | 5 | 4 | 11 |

| Борщаговский ХФЗ | 6 | 8 | 4 |

| Биофарма | 7 | 10 | 18 |

| ОЗ ГНЦЛС | 8 | 18 | 10 |

| Луганский ХФЗ | 9 | 12 | 5 |

| Биолик | 10 | 20 | 21 |

| Галафарм | 11 | 23 | 20 |

| Фарма Старт | 12 | — | — |

| Лубныфарм | 13 | 30 | 23 |

| Оберон | 14 | 31 | 24 |

| Здоровье народу | 15 | 27 | 17 |

| Сигмафарм | 16 | 21 | 15 |

| Юнифарма | 17 | 15 | 16 |

| Юрия-Фарм | 18 | 6 | 12 |

| Медео-Фарм | 19 | 7 | 22 |

| Биостимулятор | 20 | 2 | 9 |

| Ян | 21 | 11 | 1 |

| УкрФармЭкспорт | 22 | 13 | 13 |

| Львовдиалик | 23 | 17 | 14 |

| Прогрессфарм | 24 | 24 | — |

| Технолог | 25 | — | 32 |

| Монфарм | 26 | 33 | 44 |

| Житомирская ФФ | 27 | 26 | 34 |

| Сперко Украина | 28 | 50 | – |

| Стиролоптфармторг | 29 | 29 | 28 |

| Лекхим | 30 | 14 | 39 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

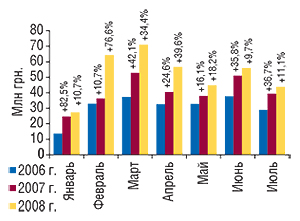

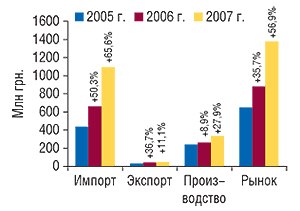

В июле 2008 г. общий объем украинского производства ГЛС составил 331,6 млн грн., увеличившись почти на 28% по сравнению с аналогичным периодом 2007 г. Для летнего времени года такие показатели являются достаточно высокими. Рассчитанный по формуле «импорт + производство – экспорт» общий объем фармрынка Украины в ценах производителя в июле 2008 г. составил 1,4 млрд грн., что практически на 57% больше, чем в июле 2007 г. (рис. 10).

|

ИТОГИ

Как мы уже сообщали в одной из наших предыдущих публикаций, операторы открыли летний сезон достаточно оживленно. Результаты не заставили себя долго ждать — в июле 2008 г. в Украине был отмечен наибольший с начала текущего года объем импорта ГЛС в денежном и натуральном выражении. Причем темпы прироста были также максимальными. Этот сегмент традиционно является наиболее весомой составляющей фармрынка. Он крепчает и демонстрирует свое превосходство.

С начала текущего года в сегменте импорта постепенно развивалась тенденция повышения стоимости тоннажа поставок ГЛС. Однако в июле текущего года темпы ее прироста достигли отметки +12,7%. Традиционно наиболее значимыми в июле 2008 г. были поставки ГЛС из Германии и Индии. Эти две страны аккумулируют немногим более 30% общего объема импорта ГЛС в Украину.

В разрезе компаний — импортеров ГЛС наиболее активное развитие продемонстрировали специализированные импортеры. Вместе с тем поставки ассортиментных дистрибьюторов вносят наибольший вклад в общий объем импорта ГЛС. В этом сегменте четверка лидеров продолжает увеличивать превалирующую долю поставок ГЛС. Структура регионального распределения импорта ГЛС в большей степени развивается в пользу Киева и Киевской области. На их долю традиционно приходится более 3/4 общего объема импорта ГЛС в денежном и натуральном выражении.

В сегменте отечественного производства ситуация была достаточно стабильной . Отечественные производители продолжали постепенно наращивать темпы объема фармпроизводства по сравнению с июлем прошлого года. Свой экспортный потенциал украинские фармпроизводители реализуют преимущественно в постсоветские страны.

Таким образом, июльская жара минувшим летом не стала преградой для операторов на пути увеличения объемов импорта, экспорта и производства ГЛС. Надеемся, что закрытие летнего сезона увенчается подобными темпами и объемами. n

Оксана Сергиенко, Юлия Лысак

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим