|

Прогноз основных макроэкономических показателей проводился с учетом 2 сценариев развития событий — оптимистического и пессимистического.

В качестве основных показателей были выбраны валовой внутренний продукт (ВВП), доходы населения, индекс потребительских цен (ИПЦ, инфляция), курсы основных валют (гривна по отношению к доллару и евро), расходы бюджета Украины на здравоохранение и расходы на здравоохранение в совокупных расходах домохозяйств.

МАКРОУРОВЕНЬ

Начиная с 1996 г. ВВП в фактических ценах демонстрирует тенденцию роста. В 2008 г. значение этого показателя приблизилось к 1000 млрд грн., а по прогнозам на 2009 г. превысит и эту отметку.

Так, за последние 2 года (2007–2008 гг.) уровень темпов прироста ВВП превысил 30% в год. Однако в 2009 г. наметится тенденция к замедлению темпов экономического роста примерно до отметки 1998 г. (в среднем по разным сценариям развития).

Не менее важным и в то же время максимально отражающим уровень жизни населения в той или иной стране по сравнению с ВВП является показатель ВВП, рассчитанный на душу населения. Учитывая постепенное уменьшение количества населения Украины, к 2009 г. ВВП на душу населения увеличится по сравнению с 2007 г. примерно в 1,5 раза.

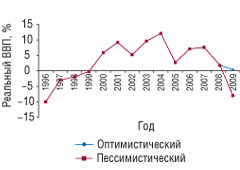

Что касается реального ВВП (в % к предыдущему году), начиная с 1996 г. максимальное его значение выявлено в 2004 г. — 12,1% по отношению к 2003 г. В 2008 г. по сравнению с предыдущим годом этот показатель составил 2,1% (рис. 1). В лучшем случае (оптимистический сценарий) величина реального ВВП (в % к предыдущему году) в 2009 г. окажется на уровне 0,4%, в худшем (пессимистический сценарий) — составит –8% и приблизится к значению 1996–1997 гг.

|

Номинальные доходы населения, по данным Госкомстата, начиная с 2001 г. планомерно увеличивались и к 2008 г. уже составили около 800 млрд грн. Прогнозное значение этого показателя на 2009 г. в среднем по разным сценариям развития составит более 850 млрд грн.

Реальный располагаемый доход на протяжении 8 лет не отличался постоянством тенденций. Максимальное его значение отмечено в 2005 г. — около 24,0%. В 2008 г. оценочная величина реального располагаемого дохода по сравнению с таковой 2005 г. уменьшилась вдвое. Прогнозное значение этого показателя на 2009 г. согласно оптимистическому сценарию составит около 5%, по пессимистическому — возможна убыль на 5%.

Следует отметить, что согласно данным Госкомстата максимальный рост цен отмечен в 1996 г. — 39,7% (рис. 2). В 2002 г. по этому показателю зафиксирована убыль. В 2008 г. уровень инфляции составил 22,3%. Прогнозное значение инфляции в Украине (в измерении декабрь к декабрю) на 2009 г. по оптимистическому сценарию составит 18%, согласно пессимистическому — составит 25%, превысив таковое 2008 г. на 2,7%, и приблизится к уровню 2000 г.

|

Постепенно мы подошли к одному из показателей, который в настоящее время оказался в центре всеобщего внимания.

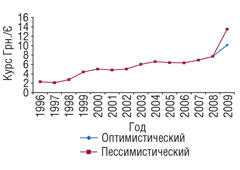

Валютный курс (в валютной паре гривна/доллар) начиная с 1996 г. планомерно увеличивался и к 2000 г. составил 5,44 грн. за доллар США (рис. 3). Однако начиная с 2000 г. происходила планомерная ревальвация этого показателя до значения 5,05 грн. за американский доллар в 2006–2007 гг. В 2008 г. курс гривны составил 5,27 грн. за доллар.

|

На валютном рынке необратимый процесс по обесцениванию украинской гривны в 2009 г. еще больше усилится. В соответствии с оптимистическим прогнозом среднегодовой курс гривны по отношению к американскому доллару составит 8,5 грн. за доллар. Согласно пессимистическому сценарию развития событий это соотношение составит свыше 10,0 грн. за доллар.

Такая стремительная девальвация гривны, которая происходит в последнее время на рынке, может привести украинскую экономику к тяжелым и необратимым последствиям.

Что касается курса в валютной паре гривна/евро, то в 2008 г. его оценочное значение составило 7,71 грн. за евро (рис. 4). В 2009 г. согласно оптимистическому сценарию этот показатель составит 10,13 грн. за евро, по пессимистическому — стремительно возрастет по сравнению с таковым 2008 г. более чем на 75% и составит 13,5 грн. за евро.

|

ЗДРАВООХРАНЕНИЕ

Начиная с 1996 г. доля расходов бюджета Украины на здравоохранение в разные периоды находилась в пределах 3–4% величины ВВП. Только в 1997 г. этот показатель превысил 4%. В прогнозируемый период согласно разным сценариям развития событий следует ожидать, что доля расходов бюджета на здравоохранение останется в пределах 3% величины ВВП.

В абсолютном выражении сумма расходов на здравоохранение начиная с 1996 г. планомерно увеличивается и в 2008 г., по нашим оценкам, уже составит 32,1 млрд грн. Однако в прогнозируемый период по сравнению с 2008 г. ожидается убыль по этому показателю. Следует отметить, что на протяжении 13 лет уменьшение расходов бюджета на здравоохранение отмечено также в 1998 г., события, происходившие в тот период, в определенной степени перекликаются с настоящей ситуацией.

Интересным является тот факт, что максимальная доля расходов бюджета на здравоохранение от общей суммы расходов бюджета Украины, согласно нашим оценкам, будет зафиксирована в 2008 г. — 13,8%. В 2009 г. согласно оптимистическому и пессимистическому прогнозам этот показатель незначительно снизится по сравнению с таковым 2008 г. на 1 и 3% соответственно.

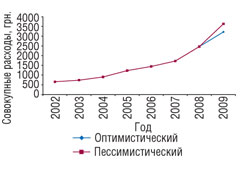

На уровне домохозяйств начиная с 2002 г. совокупные расходы в среднем за месяц также планомерно увеличивались. В 2008 г. этот показатель в расчете на 1 домохозяйство составит около 2,5 тыс. грн. В прогнозируемый период совокупные расходы в среднем за месяц в расчете на 1 домохозяйство превысят 3 тыс. грн. Доля же расходов на здравоохранение в их сумме на протяжении 7 лет находилась в диапазоне 2–3% (рис. 5, 6). В 2009 г. этот показатель останется в пределах указанного интервала.

|

|

ИТОГИ

Результаты прогнозирования основных макроэкономических показателей дают представление о климате, в котором будет развиваться отечественный фармрынок в 2009 г. Таким образом, при оптимистическом прогнозе ожидаемое значение инфляции составит около 20%. Согласно прогнозу экспертов НБУ на 2009 год, уровень инфляции в Украине будет находиться в диапазоне 13-18% ().

В 2009 г. продолжится ослабление позиций гривны по отношению к основным валютам. Девальвация гривны повысит «входной барьер» для импортных препаратов, что вместе с неопределенностью на валютном рынке будет способствовать продвижению отечественной продукции. Согласно пессимистическому сценарию политический кризис примет перманентный характер. Уровень инфляции при этом превысит 25%, а девальвация гривны станет неуправляемой и непрогнозируемой.

В завершение хотелось бы напомнить, что экономический цикл по своему развитию напоминает синусоиду и состоит из последовательных этапов — зарождение, подъем, зрелость (пик), спад (кризис). Название фазы, в которой мы сегодня находимся, очевидно. Однако необходимо обратить внимание, что за ней, как правило, следует этап подъема, и только от того, насколько оперативно будут приняты меры по стимулированию деловой активности и стабилизации социально-экономической и политической ситуации в стране, будет зависеть длительность нынешней фазы.

Юлия Бондаренко

*С указанием экстраполированного показателя 2008 г. и прогнозного значения на 2009 г. при разных сценариях развития

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим