|

Отсутствие общепринятого мнения по поводу развития фармацевтического рынка в 2009 г. вполне естественно порождает разнотолки. В многообразии ставших нынче невероятно популярными экспертных мнений прослеживается четкая тенденция: каждый последующий прогноз на 2009 г. оказывается плачевнее предыдущего. Пожалуй, если так пойдет и дальше, то очень скоро «предсказания» открытых источников справедливо будет просто запретить. Ведь уже сегодня они, мягко говоря, обладают выраженным психоделическим эффектом, угнетающим нервную систему, вызывающим апатию и депрессию. С другой стороны, в условиях, когда даже сложно предположить, что будет завтра, некоторые прогнозисты уверяют, что каждый из 12 мес 2009 г. видится им столь же ясно, как и весь 2012 год целиком. Само собой, описанные мнения имеют право на существование, хотя и есть во всем этом что-то от маркиза де Сада и, конечно же, от Нострадамуса.

Однако мы постараемся не заниматься самобичеванием и в тоже время, не погружаясь в сферу чистой мистики, максимально подключим матушку- науку к описанию судьбы фармрынка образца 2009 г. Возможны самые неожиданные сценарии развития ситуации, начиная от мгновенного дефолта и заканчивая небывалым вливанием внешних инвестиций в экономику страны. Однако, согласитесь, такие экстремальные варианты, скорее всего, рискуют так и остаться просто сценариями.

Давайте же подведем итоги года минувшего. Разумеется, здесь не обойдется без определенной толики пессимизма. Готовы? Итак, 2008 г. оставил после себя ощутимое снижение объемов промышленного производства, резко повысившуюся волатильность курса гривны к основным валютам (дол. США и евро), кризис банковской системы и фондового рынка, стагнацию уровня заработной платы, более чем в 2 раза возросший отрицательный внешнеэкономический баланс и дефицит государственного бюджета, а также валовой внешний долг более чем на 100 млрд дол., иначе говоря — выраженную рецессию экономики. Налицо также и эскалация политического кризиса, в связи с которым многих из нас прямо за праздничным новогодним столом посещали грустные мысли о холодном и голодном грядущем. Вам тоже показалось, что в свете всего этого чисто оптимистический сценарий может выглядеть немного пошло?

Однако существует и ряд весьма радужных предпосылок. По данным , в декабре 2008 г. объем металлургического производства возрос на 23% по сравнению с ноябрем, а газ снова транспортируется по территории Украины и контракт между ОАО «Газпром» и НАК «Нафтогаз України» на 2009 г. уже подписан.

Поэтому наш прогноз носит название «умеренный», и, смеем надеяться, стремится к золотой серединке в видении тех параметров, которые определяют сегодняшнее завтра фармацевтического рынка. Итак, согласно умеренному сценарию, макроэкономический климат, в котором окажется фармацевтический рынок Украины в 2009 г. (дай Бог ему здоровья), с немалой долей вероятности может выглядеть следующим образом.

Начало прогнозного периода будет характеризоваться снижением реального ВВП на 2–4%, реальных доходов домохозяйств — на 4–5%. Ограниченность доходов повлечет за собой торможение инфляции до 20–25%, основной вклад в которую будут вносить повышение стоимости импортируемых энергоресурсов и рост цен в наиболее энергоемких отраслях. Предполагается начало оживления мировой экономики во II полугодии 2009 г. при умеренном росте цен на энергоносители. В связи с выборами Президента ожидается повышение номинальных доходов во II полугодии.

Волатильность курса гривны, естественно, будет довольно высока, но мы рискнули заложить среднегодовой курс на уровне 8,5 грн./ дол. Причем весной ожидается всплеск до 9 грн./ дол., обусловленный политической нестабильностью (высокая вероятность досрочных перевыборов), и все еще актуальной угрозой дефолта. Со II полугодия предвидится начало постепенной реабилитации экономики и спад курса приблизительно до 8 грн./ дол.

Девальвация гривны повысит «входной барьер» для импортных лекарственных средств (ЛС). («Уже повысила!» — не правда ли, именно эта мысль мелькнула у Вас в голове ) Это вместе с неопределенностью на валютном рынке будет способствовать продвижению отечественной продукции. В глобальном же для аптечного рынка смысле возрастет популярность недорогих товаров. Если говорить о потребительской корзине в целом, то, как ни странно, категория ЛС возьмет реванш у более дорогой продукции (косметики и биологически активных добавок). Увеличение доли ЛС в денежном выражении в 2009 г. ожидается до уровня 85–86% (для сравнения — 81% по итогам 2008 г.). Да-да, совершенно верно, речь идет о принципиальном изменении основных трендов.

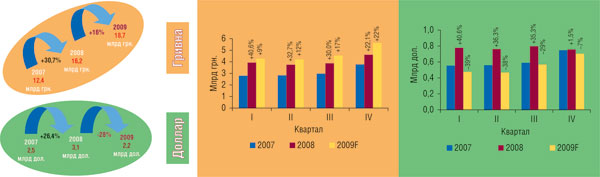

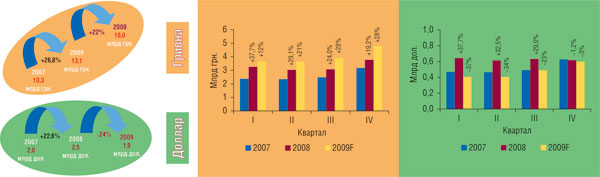

В последнее время стали популярными прогнозы в двух измерениях — «в деньгах» и «в гривнах», поэтому и мы решили идти в ногу со временем (рис. 1–2). Итак, Вы прочитали эту статью и ознакомились с прогнозами. Значит, одно из двух — либо Вы хотели выяснить для себя какие- то подробности из жизни Нострадамуса, либо Фармрынок–2009 — это тот самый мир, в котором Вы видите себя в определенной нише и не собираетесь сдавать позиции. Мы приглашаем всех желающих продолжить дискуссию на эту, бесспорно, актуальнейшую тему и обсудить, как достигнуть успеха в 2009 г., на очередной ежегодной конференции «Фармацевтический рынок Украины. Итоги–2008. Прогнозы–2009. Стратегии бизнеса в условиях экономического кризиса», которая состоится 18 февраля 2009 г.?

|

|

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим