|

На основании данных «Sale Out» системы исследования рынка «Фармстандарт» компании «МОРИОН» были написаны многочисленные публикации о развитии розничного фармрынка, проведено много исследований и т.д. То есть мы знакомили читателей с той информацией, которая отображает продажи на выходе из аптечных учреждений.

До сегодня никто не говорил о том, какой объем поставок фармпродукции осуществляют дистрибьюторы в аптечные учреждения. Теперь появилась прекрасная возможность это сделать, и в дальнейшем мы будем анализировать аптечную деятельность с другой стороны. Данные «Sale In» отражают тот объем поставок фармпродукции, который осуществили дистрибьюторы в аптечные учреждения в оптовых ценах. То есть показатель «Sale Out» отражает объем в ценах выхода из аптек, а?«Sale In» — в ценах входа в аптечные сети.

Таким образом, благодаря комплексному анализу данных «Sale In» и?«Sale Out» фармрынок стал еще ближе к его участникам. У них появилась возможность видеть реалии рынка, изучать, понимать их, анализировать. Очень важно, что теперь наболевший вопрос о ситуации в товаропроводящей цепочке можно решить, увидеть и понять, какова она в действительности. Кроме того, комплексное использование данных «Sale In» и?«Sale Out» позволяет проследить тренды продаж не только в целом по фармрынку, но и в частности для конкретного препарата (что очень важно). Мониторинг этих двух показателей одновременно позволяет оценить загрузку аптечных полок.

Аптечные полки

|

||||||

|

||||||

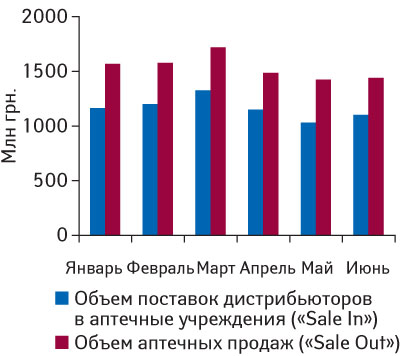

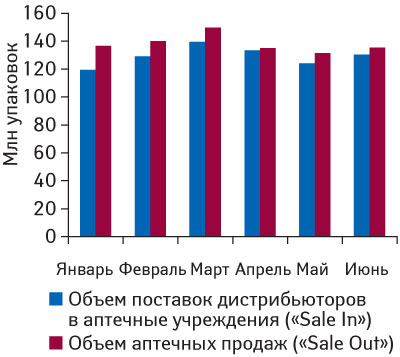

С начала текущего года объем поставок фармпродукции дистрибьюторами в аптечные учреждения уступал розничным продажам на фармрынке как в денежном, так и в натуральном выражении (рис. 1, 2). Более выражена разница между объемами в начале года.

В целом по итогам I полугодия 2009 г. поставки дистрибьюторов в аптечные учреждения составили почти 7,0 млрд грн. за 775,5 млн упаковок. В это же время в аптечных учреждениях было реализовано товаров на сумму 9,2 млрд грн. за 827,7 млн упаковок. По сравнению с I полугодием 2008 г. темпы прироста/убыли объема розничных продаж товаров «аптечной корзины» составили +19,7% в денежном и –15,7% в натуральном выражении. Таким образом, аптечные учреждения приняли от дистрибьюторов меньшее количество фармацевтической продукции, чем реализовали. То есть вполне очевидно, что в I полугодии происходило вымывание товарных запасов фармпродукции с аптечных полок.

Наш читатель уже знает, что в последнее время на розничном фармрынке среди различных категорий фармпродукции наиболее активное развитие, опережающее общерыночный прирост, в денежном выражении демонстрируют изделия медицинского назначения (ИМН)*. По итогам I полугодия 2009 г. объем аптечных продаж этой категории товаров увеличился в денежном выражении на 30,5% по сравнению с аналогичным периодом 2008 г. Для таких категорий «аптечной корзины», как косметика и биологически активные добавки (БАД), темпы прироста объемов розничной реализации в денежном выражении находились ниже общерыночного показателя и составили +13,6 и +14,1% соответственно. А для наиболее важной категории товаров «аптечной корзины» — лекарственных средств (ЛС) — этот показатель практически находился на уровне такового по рынку в целом (+19,2%).

Конечно, максимальный удельный вес в общем объеме поставок дистрибьюторов в аптеки и на рынке аптечных продаж занимают ЛС (табл. 1). Категория ИМН составила 9,8 и 34,4% общего объема аптечных продаж. Косметика и БАД аккумулируют наименьшую долю в сегменте розничных продаж. В общем объеме поставок дистрибьюторов в аптеки это соотношение отличается незначительно. Как мы видим, для ЛС и ИМН по итогам I полугодия 2009 г. общий объем поставок дистрибьюторов уступал объему розничной реализации в упаковках в аптечных учреждениях. А количество поставленных дистрибьюторами упаковок косметики и БАД в аптеки было большим, чем они реализовали.

|

Таблица 1 |

Объем аптечных закупок и розничных продаж по категориям товаров в I полугодии 2009 г. |

|

Категория |

Sale In |

Sale Out |

||||||

|

Млн грн. |

Удельный вес категории, % |

Млн упаковок |

Удельный вес категории, % |

Млн грн. |

Удельный вес категории, % |

Млн упаковок |

Удельный вес категории, % |

|

|

ЛС |

5399,5 |

77,6 |

452,8 |

58,4 |

7486,9 |

81,4 |

497,0 |

60,0 |

|

ИМН |

803,6 |

11,5 |

265,3 |

34,2 |

900,6 |

9,8 |

284,4 |

34,4 |

|

Косметика |

498,9 |

7,2 |

34,4 |

4,4 |

498,0 |

5,4 |

26,0 |

3,1 |

|

БАД |

259,5 |

3,7 |

22,9 |

3,0 |

316,3 |

3,4 |

20,4 |

2,5 |

|

Всего |

6961,5 |

— |

775,5 |

— |

9201,8 |

— |

827,7 |

— |

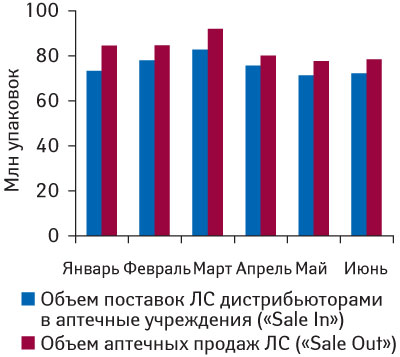

Как мы видим, ситуация с объемом поставок ЛС дистрибьюторами в аптечные учреждения («Sale In») и объемом аптечных продаж ЛС в натуральном выражении к концу I полугодия не изменилась (рис. 3).

|

||||||

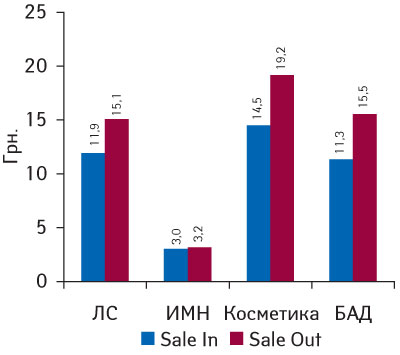

Неудивительно, что в I полугодии 2009 г. отмечают повышение средневзвешенной стоимости 1 упаковки товаров, представленных на полках аптечных учреждений (рис. 4). Так, максимальное повышение этого показателя на рынке аптечных продаж продемонстрировала категория ИМН — почти на 51% (до 3,2 грн. в среднем за 1 упаковку). Для такой парафармацевтической продукции, как косметика и БАД, повышение средневзвешенной стоимости 1 упаковки несколько замедлилось по сравнению с I полугодием 2008 г., и она составила 19,2 и 15,5 грн. соответственно. Для ЛС этот показатель повысился на 44,3% до 15,1 грн.

|

||||||

?

|

По итогам I полугодия 2009 г. аптечными учреждениями было реализовано большее количество упаковок фармпродукции, чем поставлено дистрибьюторами в таковые |

Проанализировав изменение удельного веса розничных продаж отечественных и зарубежных товаров, можно сказать, что импортозамещение в розничном сегменте постепенно продолжается. Так, в I полугодии 2009 г. по сравнению с I полугодием 2008 г. удельный вес аптечных продаж отечественных товаров в денежном выражении увеличился с 23,6 до 25,0%, а в натуральном — с 54,0 до 57,6% соответственно. По каждой категории товаров «аптечной корзины» украинские производители увеличили долю по обоим показателям. Продажи товаров зарубежного производства значительно сбавили темп по сравнению с I полугодием 2008 г.

РЫНОК ЛС

Традиционно в наших публикациях основное внимание уделено наиболее емкой и первостепенной в аптечке каждого потребителя/пациента категории фармацевтической продукции — ЛС.

Аптечные учреждения при выборе дистрибьютора и формировании заказа анализируют различные параметры. Большое значение имеет стоимость продукции, наличие скидок и пр. Чем выгоднее условия предлагает дистрибьютор, тем более привлекателен он для аптек и, соответственно, тем больший у него объем закупок.

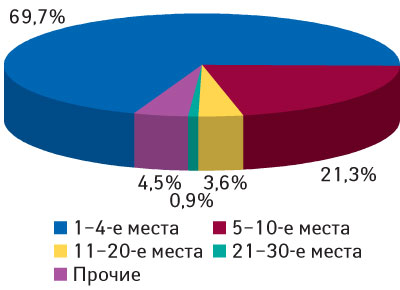

Так, по итогам I полугодия 2009 г. рейтинг по объему поставок ЛС дистрибьюторами в аптечные учреждения в денежном выражении возглавила компания «БаДМ»; 2-е место заняла «ВВС-ЛТД», 3-е — «Оптима-Фарм», 4-е — «Альба Украина» (табл. 2). Эта четверка компаний хорошо известна нашему читателю из многочисленных публикаций, посвященных анализу импорта готовых лекарственных средств (ГЛС). В руках представленной топ-4 компаний сосредоточилось почти 70% общего объема поставок ЛС дистрибьюторов в аптечные учреждения в денежном выражении (рис. 5). А топ-10 аккумулировала более 90% общего объема поставок ЛС дистрибьюторами в аптечные учреждения в денежном выражении.

|

Таблица 2 |

Топ-15 компаний-дистрибьюторов по объему поставок ЛС в денежном выражении в аптечные учреждения в I полугодии 2009 г. |

|

Название |

Sale In |

|

№ п/п |

|

|

БаДМ |

1 |

|

ВВС-ЛТД |

2 |

|

Оптима-Фарм |

3 |

|

Альба Украина |

4 |

|

Артур-К? |

5 |

|

Фра-М |

6 |

|

Вента |

7 |

|

Юнифарма |

8 |

|

Фито-Лек |

9 |

|

Фармако |

10 |

|

Эдельвейс |

11 |

|

Аптека Биокон |

12 |

|

Интерфарма-Киев |

13 |

|

Аметрин |

14 |

|

Фалби |

15 |

В руках представленной топ-4 компаний сосредоточилось почти 70% общего объема поставок ЛС дистрибьюторов в аптечные учреждения в денежном выражении (рис. 5). А топ-10 аккумулировала более 90% общего объема поставок ЛС дистрибьюторами в аптечные учреждения в денежном выражении.

|

||||||

В разрезе помесячной динамики розничных продаж ЛС, начиная с апреля 2009 г., на фармрынке прослеживалось постепенное затишье в преддверии летнего сезона. Подобная ситуация характерна и для поставок ЛС дистрибьюторами в аптеки. Так, в июне 2009 г. поставки ЛС дистрибьюторами в аптечные учреждения составили 813,1 млн грн. за 72,1 млн упаковок. Реализовано же аптечными учреждениями было в этот период 78,4 млн упаковок ЛС на сумму 1,1 млрд грн.

По итогам I полугодия 2009 г. объем поставок ЛС дистрибьюторами в аптечные учреждения составил 5,4 млрд грн. за 452,8 млн упаковок. Объем аптечных продаж при этом достиг 7,5 млрд грн. практически за 497 млн упаковок.

Как говорилось выше, в целом на рынке аптечных продаж было реализовано большее количество упаковок фармпродукции, чем поставлено дистрибьюторами в аптечные учреждения (см. табл. 1). Мы проанализировали, насколько сократились товарные запасы аптек в целом по Украине. Для этого мы отняли от объема поставок дистрибьюторов в аптечные учреждения розничные продажи в целом в таковых в натуральном выражении («Sale In» – «Sale Out»). Как наш читатель успел уже посчитать, эта цифра составляет 52,2 млн упаковок. Это то количество упаковок, которое реализовали аптечные учреждения со своих складов и на которое сократились их товарные запасы. В I полугодии 2009 г. количество дней составляет 181. Далее общее количество реализованных упаковок мы разделили на количество дней в I полугодии и получили среднее количество реализованных упаковок фармпродукции в день — 4,6 («Sale Out»/181). И в конце 52,2 млн упаковок разделили на это количество (4,6). В результате выяснилось, что по итогам I полугодия 2009 г. товарные запасы аптечных учреждений в целом по Украине сократились примерно на 10–11 дней.

От автора: необходимо вспомнить, что как раз в начале года в результате девальвационных процессов и колебания цен на препараты много говорилось о том, что растерянные из-за всего происходящего потребители закупали ЛС впрок.

По итогам I полугодия 2009 г. в аптечные учреждения дистрибьюторами было поставлено рецептурных ЛС на сумму 2,8 млрд грн. за 137,5 млн упаковок. Для безрецептурных ЛС эта сумма составила 2,6 млрд грн. за 315,4 млн упаковок. Реализовано же было аптечными учреждениями 339,6 млн упаковок безрецептурных препаратов на сумму 3,5 млрд грн. Объем розничных продаж рецептурных ЛС составил 3,9 млрд грн. за 157,4 млн упаковок. В целом в I полугодии 2009 г. продажи рецептурных ЛС в денежном выражении продемонстрировали более активное развитие, нежели безрецептурных. Прирост аптечных продаж первых в денежном выражении составил 22,4%, в то время как для вторых он был на уровне 15,7%. Соотношение аптечных продаж ЛС таково: в денежном выражении максимальную долю (почти 53%) аккумулируют рецептурные ЛС; в натуральном же превалируют продажи безрецептурных ЛС — 68,3%.

|

Таблица 3 |

Топ-лист брэндов ЛС по объему розничных продаж и аптечных закупок в денежном выражении в I полугодии 2009 г. |

|

Брэнд-нейм |

№ п/п |

|

|

Sale In |

Sale Out |

|

|

АКТОВЕГИН |

1 |

1 |

|

ЭССЕНЦИАЛЕ |

2 |

2 |

|

МЕЗИМ |

3 |

3 |

|

МИЛДРОНАТ |

4 |

4 |

|

НАТРИЯ ХЛОРИД |

5 |

5 |

|

ПРЕДУКТАЛ |

7 |

6 |

|

ЭНАП |

11 |

7 |

|

НО-ШПА |

9 |

8 |

|

ЦЕФТРИАКСОН |

17 |

9 |

|

КЕТАНОВ |

10 |

10 |

|

ЛАЗОЛВАН |

13 |

11 |

|

ВИТРУМ |

8 |

12 |

|

КОЛДРЕКС |

15 |

13 |

|

КАНЕФРОН |

12 |

14 |

|

АУГМЕНТИН |

14 |

15 |

|

ЛИНЕКС |

16 |

16 |

|

ТИОТРИАЗОЛИН |

30 |

17 |

|

ПРОСТАМОЛ УНО |

20 |

18 |

|

ДИКЛОБЕРЛ |

27 |

19 |

|

АМИЗОН |

26 |

20 |

|

||||||

От автора: как можно было предположить, по сравнению с I полугодием 2008 г. в общем объеме розничных продаж как в денежном, так и в натуральном выражении увеличился удельный вес препаратов, отпускаемых по рецепту.

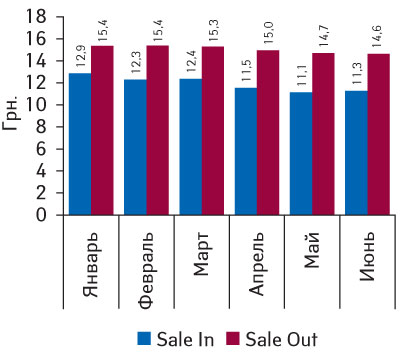

В целом по рынку динамика средневзвешенной оптовой стоимости 1 упаковки ЛС соответствует изменению розничной (рис. 6). По итогам I полугодия 2009 г. значение первой составило около 12 грн. Проанализировав помесячную динамику изменения средневзвешенной розничной стоимости 1 упаковки ЛС, следует от-ной ее значение было в начале года — 15,4 грн.,а в июне оно составило уже 14,6 грн. По итогам I полугодия 2009 г. средневзвешенная стоимость 1 упаковки ЛС составила 15,1 грн., повысившись по сравнению с аналогичным периодом 2008 г. более чем на 44%.

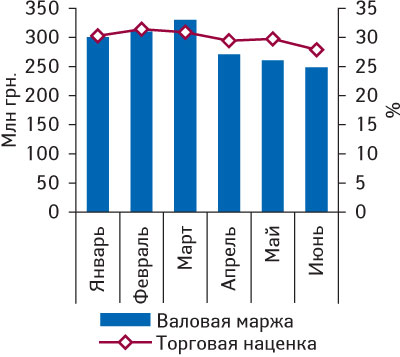

Как же развивалась аптечная деятельность в это время? Рассмотрим такой показатель, как валовая маржа (показатель прибыльности, который рассчитывается как разница между объемом продаж в ценах продажи и объемом продаж в ценах закупки). Закономерно, что уровень валовой маржи положительно коррелирует с изменением средней торговой наценки (рис. 7). Так, аптечными учреждениями в начале года было получено свыше 300 млн грн. валовой маржи в месяц. В период с января по июнь 2009 г. средневзвешенная торговая наценка также находилась в рамках нормального рыночного значения от 28 до 31%. В целом же по итогам I полугодия 2009 г. размер средней валовой маржи составил 1,7 млрд грн. при средневзвешенной торговой наценке 30%.

|

||||||

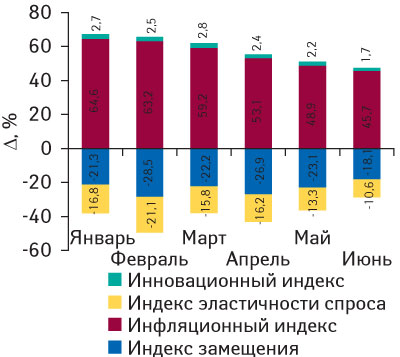

Всем хорошо известно, как развивается макроэкономическая ситуация в текущем году. Напомним, что в мае 2009 г. уровень инфляции составил 14,7% по отношению к маю 2008 г., а еще в начале года — превышал 20%. Согласно данным Государственного комитета статистики в июне 2009 г. индекс потребительских цен на товары и услуги по отношению к маю составил 1,1%, а по сравнению с июнем 2008 г. — 15,0%. Таким образом, в июне мы снова отмечаем начало его роста, что означает активизацию инфляционных процессов.

На розничном фармрынке инфляционный вклад в общий прирост объема аптечных продаж ЛС в денежном выражении в июне 2009 г. был наиболее емким (как и в предыдущие месяцы) и составил почти 45,7% (рис. 8). Однако в отличие от индекса потребительских цен на товары и услуги его значение в июне 2009 г., к счастью, продолжило уменьшаться.

|

||||||

Ценовая структура розничного рынка лс

Напомним, что для более точного анализа развития ценовой структуры рынка ЛС мы изменили границы ценовых ниш. Это было обусловлено тем, что средневзвешенная стоимость в низко-, средне- и высокостоимостной нишах значительно повысилась и приблизилась к максимальному граничному значению.

В I полугодии 2009 г. наибольшую выручку аптечным учреждениям обеспечили препараты среднестоимостной ниши (8,7–50,4 грн.) — 3,6 млрд грн. Доля препаратов этой ниши в общем объеме розничных продаж ЛС увеличилась до 47,5%. Быстрее рынка ЛС в целом увеличивались продажи товаров среднестоимостной ниши в денежном выражении (на 21,6%). В натуральном выражении наибольший объем продаж обеспечили препараты низкостоимостной ниши (до 8,7 грн.) — 308,4 млн упаковок. А удельный вес этой ниши в общем объеме продаж ЛС в натуральном выражении превысил 62%. Максимальную же убыль объема аптечных продаж ЛС в упаковках продемонстрировала высокостоимостная ниша (–27,6%). Для нее в I полугодии 2009 г. отмечают максимальное повышение средневзвешенной стоимости 1 упаковки ЛС — более чем на 61% до 98,7 грн. Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной ниши повысилась до 22,5 грн. (+55,3%), а низкостоимостной — практически до 3 грн. (+37,6%).

Фармакотерапевтическая структура аптечных продаж была стабильной. По итогам I полугодия 2009 г. в разрезе групп АТС-классификации первого уровня традиционно наибольшую выручку аптечным учреждениям обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 1,7 млрд грн. 2-е и 3-е места по величине объема аптечных продаж в денежном выражении заняли группы С «Средства, влияющие на сердечно-сосудистую систему» (1,0 млрд грн.) и N «Средства, действующие на нервную систему» (947,7 млн грн.). Объем поставок этих групп дистрибьюторами в аптечные учреждения составил 1,3 млрд грн., 730 и 645,5 млн грн. соответственно.

По итогам I полугодия 2009 г. пятерку брэндов ЛС — лидеров по объему розничных продаж в денежном выражении сформировали АКТОВЕГИН, ЭССЕНЦИАЛЕ, МЕЗИМ, МИЛДРОНАТ и НАТРИЯ ХЛОРИД (табл. 3). В таком же составе они лидируют по объему поставок дистрибьюторов в аптеки. В целом в представленном топ-листе брэндов — лидеров по объему аптечных продаж не все являются лидерами по объему поставок дистрибьюторов в аптечные учреждения. Например ФАРМАЦИТРОН в исследуемый период занял 18-ю строчку по объемам поставок дистрибьюторов в аптечные учреждения, а по объемам продаж он находился на 26-й.

Рейтинг крупнейших маркетирующих организаций по объему розничных продаж ЛС по итогам I полугодия 2009 г. возглавила компания «Berlin-Chemie/Menarini Group» (табл. 4). 2-е место занимает «sanofi-aventis» , а 3-е — украинский фармпроизводитель компания «Фармак». Такие же позиции эти компании занимают и по объему поставок ЛС дистрибьюторов в аптечные учреждения.

|

Таблица 4 |

Топ-лист маркетирующих организаций по объему розничных продаж ЛС и аптечных закупок в денежном выражении в I полугодии 2009 г. |

|

Маркетирующая |

№ п/п |

|

|

Sale In |

Sale Out |

|

|

Berlin-Chemie/Menarini Group |

1 |

1 |

|

Sanofi-аventis (Франция) |

2 |

2 |

|

Фармак (Украина) |

3 |

3 |

|

Дарница (Украина) |

8 |

4 |

|

Nycomed (Норвегия) |

5 |

5 |

|

GlaxoSmithKline (Великобритания) |

4 |

6 |

|

KRKA (Словения) |

7 |

7 |

|

Артериум Корпорация (Украина) |

10 |

8 |

|

Sandoz (Швейцария) |

9 |

9 |

|

Servier (Франция) |

6 |

10 |

|

Gedeon Richter (Венгрия) |

11 |

11 |

|

Борщаговский ХФЗ (Украина) |

13 |

12 |

|

Bayer Consumer Care (Швейцария) |

12 |

13 |

|

Здоровье (Украина) |

15 |

14 |

|

Actavis Group (Исландия) |

14 |

15 |

|

Boehringer Ingelheim (Германия) |

16 |

16 |

|

Solvay Pharmaceuticals (Нидерланды) |

17 |

17 |

|

ratiopharm (Германия) |

18 |

18 |

|

Ranbaxy (Индия) |

22 |

19 |

|

Bittner (Австрия) |

23 |

20 |

ИТОГИ

Таким образом, благодаря сопоставлению данных «Sale In» и «Sale Out» мы смогли проанализировать деятельность аптечных учреждений и компаний-дистрибьюторов под другим углом. Какой вывод напрашивается, учитывая все вышесказанное? Товарные запасы аптечных учреждений по итогам I полугодия 2009 г. уменьшились. Ведь поставки дистрибьюторов в аптеки уступили количеству реализованных упаковок на розничном фармрынке. Учитывая это, ожидать высоких приростов объема аптечных продаж в ближайшей перспективе было бы неправильно/наивно. Не откроем большой секрет, если скажем, что в предыдущие годы товарные запасы аптечных учреждений были весьма существенными. Теперь это богатство расходуется. Причем по итогам I полугодия товарные запасы аптечных учреждений сократились на 10–11 дней… Много это или мало, и как решать решать логистическую задачу в новых условиях? Достаточно ли внимания уделяют сегодня компании-производители обеспечению физической доступности своей продукции? Стратегия и тактика ведения бизнеса игроков фармрынка различны. Одни действуют по принципу «push», расширяя его, другие — «pull», сдерживая.

Постепенно все больше компаний-производителей меняют свои бизнес-модели и открывают локальные оптовые предприятия. Это позволяет им контролировать стоимость продукции и влиять на часть звеньев товаропроводящей цепочки. Локальные предприятия постепенно отнимают доли компаний-дистрибьюторов в объеме импорта. Напомним, что в сегменте импорта ГЛС активный рост демонстрируют именно локальные оптовые предприятия компаний-производителей. В новых реалиях необходимо видеть не только, кто ввозит ЛС в страну, но и кто доставляет их в аптечные учреждения.

Наибольший объем поставок ЛС дистрибьюторами в аптечные учреждения в денежном выражении по итогам I полугодия 2009 г. осуществили «БаДМ», «ВВС-ЛТД», «Оптима-Фарм» и «Альба Украина» — почти 70% (!). Эта четверка компаний с несколько другой расстановкой позиций осуществляет наибольший общий объем импорта ГЛС в денежном выражении (около 40%).

В целом же в І полугодии 2009 г. количество упаковок ЛС, поставленных в аптечные учреждения, стало индикатором уменьшения товарных запасов.

Глядя на происходящее (сокращение товарных запасов аптечных учреждений на 10–11 дней), вспоминается фраза попугая в исполнении Геннадия Хазанова: «Тигру мяса не докладывают!»

В дальнейшем мы постараемся быть максимально полезными нашим читателям и следить за развитием фармрынка в предлагаемых двух измерениях — «Sale In» и «Sale Out». Это позволит держать руку на пульсе, не только узнать, но и максимально точно понять, что происходит на рынке и что с этим делать!

Оксана Сергиенко

Более подробная информация ждет читателя на сайте www.pharmstandart.com.ua. По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585–97–10 или e-mail:

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим