|

ИМПОРТ

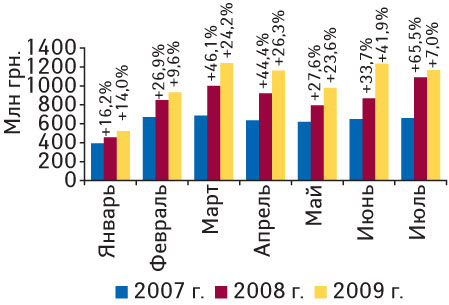

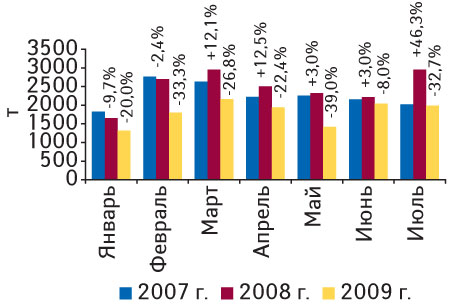

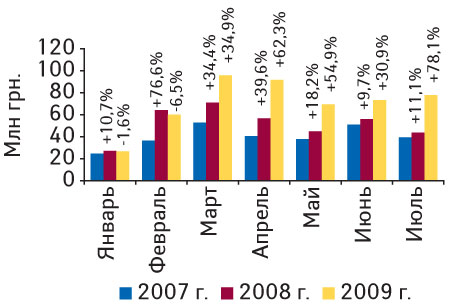

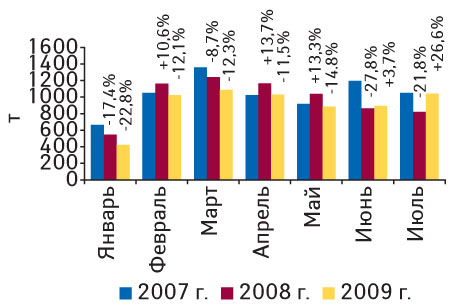

В июле 2009 г. объем импорта ГЛС увеличился по сравнению с аналогичным периодом 2008 г. на 7% в денежном и сократился на 32,7% в натуральном выражении, составив 1,2 млрд грн. за 2,0 тыс. т (рис. 1, 2). Казалось бы, такие темпы развития и абсолютные значения не могут особо радовать. Однако следует обратить внимание, как развивался сегмент импорта ГЛС в июле годом ранее. Именно в этом месяце с начала 2008 г. объем импорта ГЛС составил 1,1 млрд грн. за 3,0 тыс. т. С января по июль 2008 г. это был максимальный объем импорта ГЛС как в денежном, так и в натуральном выражении.

|

|

А если сравнивать объемы ввоза ГЛС в денежном и натуральном выражении в июле 2009 г. с таковыми за предыдущий месяц, то они изменились незначительно.

В целом по итогам 7 мес 2009 г. общий объем импорта ГЛС составил 7,2 млрд грн. за 12,7 тыс. т, что на 21% больше, чем в аналогичный период 2008 г., в денежном и меньше почти на 27% в натуральном выражении.

В долларовом эквиваленте объем импорта ГЛС в июле 2009 г. составил 152,5 млн дол. США. По сравнению с аналогичным периодом 2008 г. этот показатель уменьшился на 32,2% (!). Это максимальное снижение с начала текущего года. Напомним, что в январе и феврале 2009 г. объем импорта ГЛС в долларах демонстрировал убыль на уровне 25 и 28% соответственно. Далее темпы убыли замедлились, и уже в июне текущего года объем импорта ГЛС уменьшился всего на 9,6% по сравнению с июнем 2008 г. Однако в результате того, что объем ввоза ГЛС в национальной валюте в июле 2009 г. увеличился незначительно, в долларовом эквиваленте этот показатель уменьшился более значимо.

В июле 2009 г. стоимость 1 весовой единицы ГЛС составила 586,4 грн./кг, что на 59,1% больше, чем в июле 2008 г. Напомним, что с февраля 2009 г. повышение стоимости 1 весовой единицы импортируемых ГЛС ежемесячно составляло более 60%. Уже в июне 2009 г. стоимость 1 весовой единицы повысилась на 54,3% по сравнению с июнем 2008 г. Таким образом, в летние месяцы темпы прироста этого показателя несколько замедлились. В абсолютном значении с начала текущего года стоимость 1 весовой единицы импортируемых ГЛС колебалась в рамках 395–692 грн.

Географическая структура поставок ГЛС в июле 2009 г. выглядела привычным образом: максимальный объем импорта ГЛС в денежном и натуральном выражении обеспечили Германия, Индия и Франция (табл. 1). В общем объеме импорта ГЛС доля этой топ-3 стран- поставщиков уменьшилась по сравнению с июлем 2008 г. и составила около 39% в денежном и 42% в натуральном выражении. Это было обусловлено уменьшением доли поставок из Индии в общем объеме ввоза ГЛС в денежном выражении — до 10,5%, а в натуральном — до 16,0%.

|

Таблица 1 |

География импорта ГЛС в июле 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

Δ, % |

Млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

||

|

1 |

Германия |

115,0 |

1 |

203,3 |

1 |

76,8 |

232,2 |

14,2 |

258,0 |

483,5 |

87,4 |

303,3 |

–37,3 |

|

2 |

Индия |

72,1 |

3 |

173,3 |

2 |

140,5 |

122,3 |

–29,4 |

339,7 |

664,3 |

95,6 |

317,5 |

–52,2 |

|

3 |

Франция |

72,6 |

2 |

104,0 |

3 |

43,3 |

102,8 |

–1,1 |

167,2 |

233,7 |

39,8 |

214,6 |

–8,2 |

|

4 |

Италия |

32,8 |

5 |

47,6 |

6 |

45,2 |

69,1 |

45,4 |

50,0 |

80,9 |

61,8 |

59,8 |

–26,0 |

|

5 |

Венгрия |

28,6 |

6 |

55,8 |

5 |

94,9 |

62,2 |

11,5 |

64,4 |

108,0 |

67,7 |

83,1 |

–23,1 |

|

Прочие |

337,5 |

– |

505,8 |

– |

49,8 |

578,0 |

14,2 |

1142,0 |

1386,6 |

21,4 |

1011,1 |

–27,1 |

|

|

Всего |

658,6 |

– |

1089,8 |

– |

65,5 |

1166,6 |

7,0 |

2021,3 |

2957,0 |

46,3 |

1989,4 |

–32,7 |

|

Развитие поставок ГЛС из представленной топ-5 стран было различным. Так, для Индии отмечают уменьшение импорта ГЛС в денежном выражении на 29,4% по сравнению с июлем 2008 г. Незначительное уменьшение поставок ГЛС по этому показателю зафиксировано также для Франции. В это же время максимальное увеличение импорта ГЛС в денежном выражении продемонстрировала Италия — +45,4%. Для Германии и Венгрии темпы прироста объема ввоза ГЛС были выше общерыночных. С другой стороны, тоннажные поставки ГЛС уменьшились для каждой из представленной топ-5 стран. Наибольшую убыль по этому показателю продемонстрировала Индия (–52,2%).

Традиционно максимальный объем поставок ГЛС в Украину в июле 2009 г. осуществили киевские операторы — 634,4 млн грн. за 1,1 тыс. т, что больше, чем в аналогичный период 2008 г., на 8,8% в денежном и меньше на 32,7% в натуральном выражении. На 2-м месте по этому показателю были операторы Киевской обл. — 258,1 млн грн. за 453,4 т ГЛС — такой объем импорта они ввезли в Украину в июле 2009 г. Темпы прироста/убыли составили +6,9% в денежном и –29,1% в натуральном выражении. Объем импорта ГЛС дистрибьюторов Донецкой обл. составил 194,1 млн грн. за 264,7 т (+14,8 и –28,5% в денежном и натуральном выражении соответственно).

Долевое распределение поставок ГЛС, осуществленных операторами различных областей, продолжает изменяться в пользу дистрибьюторов Киева и Киевской обл. Суммарно в июле 2009 г. в общем объеме импорта ГЛС они аккумулировали немногим более 75% в денежном и почти 80% в натуральном выражении.

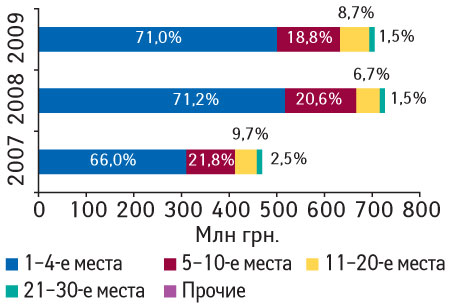

В июле 2009 г. общий рейтинг крупнейших компаний-дистрибьюторов по объему импорта ГЛС в денежном выражении возглавила «БаДМ» (табл. 2). Далее за ней на 2, 3 и 4-й позициях соответственно следуют «Оптима-Фарм», «Альба Украина» и «ВВС-ЛТД». На 5-м месте находится компания «ГлаксоСмитКляйн», которая значительно улучшила свою позицию по сравнению с июлем 2007 г. Суммарная доля топ-4 компаний в общем объеме импорта ГЛС в денежном выражении уменьшилась по сравнению с июлем 2008 г. на 4,6% — до 42,9%. Зато компании, занявшие места с 5-го по 30-е, увеличили долю в общем объеме импорта ГЛС в денежном выражении на 5,1% по сравнению с июлем 2008 г.

|

Таблица 2 |

Топ-20 компаний-импортеров по объему импорта ГЛС в денежном выражении в июле 2009 г. (с указанием позиций в июле 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

БаДМ |

1 |

2 |

2 |

|

Оптима-Фарм |

2 |

1 |

1 |

|

Альба Украина |

3 |

3 |

3 |

|

ВВС-ЛТД |

4 |

4 |

4 |

|

ГлаксоСмитКляйн |

5 |

8 |

29 |

|

Артур-К |

6 |

5 |

5 |

|

Санофи-Авентис Украина |

7 |

– |

? |

|

Нижфарм-Украина |

8 |

16 |

20 |

|

Байер |

9 |

32 |

– |

|

Ганза |

10 |

21 |

61 |

|

Бизнес Центр Фармация |

11 |

19 |

14 |

|

Фра-М |

12 |

9 |

13 |

|

Людмила-Фарм |

13 |

10 |

25 |

|

Максима |

14 |

63 |

– |

|

Триграм Интернешнл |

15 |

30 |

16 |

|

Три-Центральный аптечный склад |

16 |

38 |

12 |

|

Вента |

17 |

18 |

24 |

|

Л-Контракт |

18 |

14 |

30 |

|

Сервье Украина |

19 |

20 |

17 |

|

Мегаком |

20 |

25 |

18 |

В июле 2009 г. верхушку рейтинга ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении заняли те же компании, что и в общем рейтинге дистрибьюторов (табл. 3). В этом сегменте доля первой четверки дистрибьюторов составила 71%, практически не изменившись по сравнению с июлем 2008 г. (рис. 3). Почти на 2% увеличился удельный вес компаний, разместившихся в представленном рейтинге на 11–20-й позициях. Общее количество игроков в сегменте ассортиментных дистрибьюторов осталось таким же, как и в июле 2008 г., — 32.

|

Таблица 3 |

Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в июле 2009 г. (с указанием позиций в июле 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

БаДМ |

1 |

2 |

2 |

|

Оптима-Фарм |

2 |

1 |

1 |

|

Альба Украина |

3 |

3 |

3 |

|

ВВС-ЛТД |

4 |

4 |

4 |

|

Артур-К |

5 |

5 |

5 |

|

Фра-М |

6 |

7 |

10 |

|

Максима |

7 |

24 |

– |

|

Вента |

8 |

10 |

13 |

|

Фалби |

9 |

6 |

8 |

|

Дельта Медикел |

10 |

14 |

11 |

|

Митэк |

11 |

19 |

22 |

|

Медфарком |

12 |

13 |

9 |

|

Фармако |

13 |

9 |

7 |

|

Ананта |

14 |

16 |

16 |

|

Апофарм |

15 |

17 |

15 |

|

Аптека Биокон |

16 |

11 |

12 |

|

Хмесил |

17 |

22 |

20 |

|

СБ-Фарма |

18 |

– |

– |

|

Себ-Фармация |

19 |

20 |

18 |

|

Интерфарма-Киев |

20 |

21 |

29 |

|

|

Объем импорта ГЛС в июле 2009 г. увеличился всего на 7% в денежном и сократился более чем на 30% в натуральном выражении. Однако следует учитывать, что в аналогичный период 2008 г. активность импортеров была на высоком уровне |

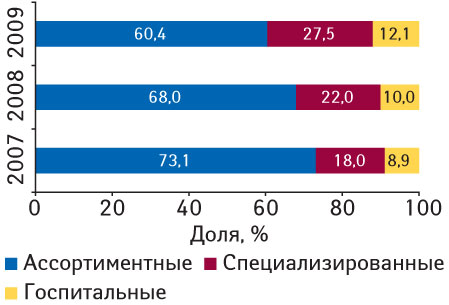

В целом компании-дистрибьюторы в сегменте поставок ГЛС демонстрируют различное развитие. В связи с открытием локальных предприятий иностранными производителями увеличивается доля специализированных дистрибьюторов в общем объеме импорта ГЛС в денежном выражении. Вклад компаний, отнесенных к ассортиментным типам поставщиков, постепенно уменьшается (рис. 4).

|

В целом в июле 2009 г. темпы прироста объема ввоза ГЛС для специализированных и госпитальных дистрибьюторов превысили 30%, в то время как в целом в сегменте импорта ГЛС, как наш читатель уже знает, этот показатель составил 7%. Для этих игроков характерно увеличение доли в общем объеме импорта ГЛС в денежном выражении. Так, в июле 2009 г. они суммарно аккумулировали почти 40%. Объем импорта ГЛС, осуществленный ассортиментными дистрибьюторами, в июле 2009 г. несколько уменьшился по сравнению с июлем 2008 г. (на 3%). Напомним, что в мае 2009 г. сложилась схожая ситуация (убыль объема импорта ГЛС для ассортиментных поставщиков была незначительной и составила 0,3% по сравнению с маем 2008 г.).

Топ-лист специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в июле 2009 г. возглавила компания «ГлаксоСмитКляйн», 2-е место заняла «Санофи-Авентис Украина», 3-е — «Нижфарм-Украина» (табл. 4). Примечательно, что на долю представленной топ-20 компаний приходится около 90% общего объема ввоза ГЛС в сегменте специализированных дистрибьюторов. Отметим, что количество игроков в этом сегменте в июле 2009 г. уменьшилось до 54 (было 63).

|

Таблица 4 |

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в июле 2009 г. (с указанием позиций в июле 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

ГлаксоСмитКляйн |

1 |

2 |

12 |

|

Санофи-Авентис Украина |

2 |

? |

? |

|

Нижфарм-Украина |

3 |

4 |

5 |

|

Байер |

4 |

12 |

– |

|

Триграм Интернешнл |

5 |

10 |

2 |

|

Сервье Украина |

6 |

5 |

3 |

|

Мегаком |

7 |

7 |

4 |

|

АйЭйчСиСи-Украина |

8 |

11 |

11 |

|

Сона-Фарм |

9 |

20 |

15 |

|

Олфа |

10 |

3 |

6 |

|

Ратиофарм Украина |

11 |

13 |

– |

|

Материа Медика-Украина |

12 |

17 |

7 |

|

Pfizer Inc (Представительство) |

13 |

– |

– |

|

Натурфарм |

14 |

6 |

14 |

|

ЮЛГ |

15 |

9 |

8 |

|

Прогрессфарм |

16 |

24 |

32 |

|

ОЛ — Украина |

17 |

? |

37 |

|

Нортон-Украина |

18 |

35 |

31 |

|

Натурпродукт-Вега |

19 |

21 |

18 |

|

Аптеки медицинской академии |

20 |

23 |

10 |

Первое место в рейтинге госпитальных поставщиков ГЛС в денежном выражении в июле 2009 г. заняла компания «Ганза» (табл. 5). Далее на 2-й и 3-й позиции разместились «Бизнес Центр Фармация» и «Людмила-Фарм». По сравнению с двумя другими типами поставщиков в этом сегменте количество участников наименьшее — 18 (столько же, как и в июле 2008 г.).

|

Таблица 5 |

Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в июле 2009 г. (с указанием позиций в июле 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Ганза |

1 |

6 |

10 |

|

Бизнес Центр Фармация |

2 |

5 |

3 |

|

Людмила-Фарм |

3 |

1 |

4 |

|

Три-Центральный аптечный склад |

4 |

7 |

2 |

|

Л-Контракт |

5 |

4 |

5 |

|

Интерфарм |

6 |

2 |

1 |

|

Фармацевтические препараты регионов |

7 |

3 |

– |

|

Кристалл |

8 |

– |

– |

|

Бакмед |

9 |

8 |

6 |

|

Лики Украины |

10 |

– |

– |

ЭКСПОРТ

Объем экспортных поставок ГЛС из Украины в июле 2009 г. достиг почти 78 млн грн. за 1041 т, что больше на 78,1% в денежном и на 26,6% в натуральном выражении соответственно по сравнению с показателями за аналогичный период 2008 г. (рис. 5, 6). Примечательно, что всплеск экспортной активности пришелся на середину лета — пору отпусков. Более того, за последние полтора года впервые были зафиксированы столь высокие темпы роста объема экспорта ГЛС из Украины как в денежном, так и в натуральном выражении.

|

|

Таким образом, в середине лета — в июле 2009 г., темпы прироста объема экспорта опередили развитие в сегменте импорта ГЛС как в денежном, так и в натуральном выражении.

В целом по итогам 7 мес 2009 г. общий объем экспорта ГЛС составил 494,6 млн грн. за 6,4 тыс. т. Следует отметить, что в стоимостном исчислении экспортные поставки ГЛС увеличились по сравнению с аналогичным периодом 2008 г. на 36,2%, а в натуральном выражении уменьшились на 6,7%.

Впечатляет тот факт, что с начала текущего года в июле был зафиксирован максимальный прирост экспорта ГЛС в долларовом эквиваленте — на 12,8%. С другой стороны, если сравнивать объем вывоза ГЛС из Украины в июле с январем 2009 г. в долларах США, то следует сказать, что этот показатель увеличился почти в 3 раза и составил 10,2 млн дол. (с 3,5 млн дол.)

Общий объем экспорта ГЛС в долларовом эквиваленте за январь– июль 2009 г. уменьшился на 11,6% относительно показателей за аналогичный период 2008 г., а в абсолютных величинах объем вывоза ГЛС из Украины составил 64,5 млн дол. Таким образом, сегмент экспорта ГЛС в долларовом эквиваленте демонстрирует более замедленные темпы падения, чем сегмент импорта ГЛС.

Стоимость 1 весовой единицы экспортированных ГЛС в июле 2009 г. составила около 75 грн., что на 40,6% больше по сравнению с аналогичным периодом предыдущего года. Что касается географической структуры экспорта ГЛС из Украины в июле 2009 г., то максимальный объем поставок ГЛС компаниями-экспортерами в денежном выражении зафиксирован в Узбекистан — 17,2 млн грн., или 22% в общем объеме экспорта ГЛС (табл. 6). А наибольшая тоннажность поставок ГЛС отмечена для Молдовы — 205,4 т (или 20% общего объема экспорта ГЛС). В целом по сравнению с июлем 2009 г. состав топ-3 стран — получателей максимального объема ГЛС из Украины в денежном выражении остался неизменным. Наибольшее увеличение тоннажных поставок ГЛС из Украины отмечают для Казахстана (на 135,0%), а также для Молдовы (на 83,6%).

|

Таблица 6 |

География экспорта ГЛС в июле 2007–2009 гг. с указанием процента прироста/убыли по сравнению с июлем предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

Δ, % |

Млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

||

|

1 |

Узбекистан |

7,4 |

1 |

7,5 |

1 |

1,0 |

17,2 |

128,6 |

230,1 |

101,9 |

–55,7 |

121,5 |

19,2 |

|

2 |

Россия |

5,8 |

2 |

7,1 |

2 |

23,0 |

11,6 |

63,5 |

136,9 |

90,2 |

–34,1 |

111,9 |

24,1 |

|

3 |

Беларусь |

5,6 |

3 |

5,9 |

3 |

5,0 |

10,5 |

78,0 |

142,8 |

114,1 |

–20,1 |

74,7 |

–34,5 |

|

4 |

Казахстан |

4,3 |

5 |

3,3 |

8 |

–22,8 |

9,9 |

202,0 |

116,7 |

71,8 |

–38,5 |

168,7 |

135,0 |

|

5 |

Молдова |

4,4 |

4 |

4,7 |

4 |

5,7 |

6,3 |

35,6 |

104,1 |

111,8 |

7,4 |

205,4 |

83,6 |

|

Прочие |

11,9 |

– |

15,2 |

– |

28,7 |

22,4 |

46,4 |

321,3 |

332,7 |

3,6 |

359,1 |

8,0 |

|

|

Всего |

39,4 |

– |

43,7 |

– |

11,1 |

77,9 |

78,1 |

1051,9 |

822,5 |

–21,8 |

1041,3 |

26,6 |

|

Традиционно наибольший удельный вес в общем объеме экспорта ГЛС в июле 2009 г. аккумулировали столичные операторы — 71,2% (55,4 млн грн.) в денежном и 79,6% (828,7 т) в натуральном выражении. За исключением Харьковской обл., вклад операторов прочих регионов Украины не превышал 5% как в денежном, так и в натуральном выражении. А операторы Харьковской обл. аккумулировали в общем объеме экспорта ГЛС 12,0% в денежном и 6,8% в натуральном выражении.

В рейтинге крупнейших компаний — экспортеров ГЛС по объему поставок в денежном выражении в июле 2009 г., как и в аналогичный период 2008 г., лидировала корпорация «Артериум». Стабильно 2-ю позицию занимает компания «Фармак» (табл. 7). Далее на 3, 4 и 5-м местах расположились «Биофарма», «Дарница» и «Луганский ХФЗ» соответственно. В руках этой топ-5 компаний находилось чуть более 47% общего объема экспорта ГЛС в денежном выражении в июле 2009 г. Следует сказать, что в целом в представленном рейтинге некоторые участники значительно улучшили свои позиции по сравнению с таковыми за июль 2008 г. Суммарная доля этой топ-20 компаний аккумулировала около 85% общего объема экспорта ГЛС. Общее количество компаний, осуществляющих экспорт ГЛС, составило 52. Это количество практически не изменилось по сравнению с июлем 2008 г. (ранее было 54 компании).

|

Таблица 7 |

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в июле 2009 г. (с указанием позиций в июле 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Артериум Корпорация |

1 |

1 |

5 |

|

Фармак |

2 |

2 |

1 |

|

Биофарма |

3 |

7 |

10 |

|

Дарница |

4 |

3 |

3 |

|

Луганский ХФЗ |

5 |

9 |

12 |

|

УкрФармЭкспорт |

6 |

22 |

13 |

|

Биолик |

7 |

10 |

20 |

|

Здоровье |

8 |

4 |

9 |

|

Фарма Старт |

9 |

12 |

– |

|

Борщаговский ХФЗ |

10 |

6 |

8 |

|

Юрия-Фарм |

11 |

18 |

6 |

|

Ян |

12 |

21 |

11 |

|

ИнтерХим |

13 |

– |

– |

|

Биостимулятор |

14 |

20 |

2 |

|

Юнифарма |

15 |

17 |

15 |

|

Медео |

16 |

5 |

4 |

|

Инфузия |

17 |

44 |

42 |

|

Здоровье народу |

18 |

15 |

27 |

|

ОЗ ГНЦЛС |

19 |

8 |

18 |

|

Житомирская ФФ |

20 |

27 |

26 |

ПРОИЗВОДСТВО И РЫНОК В ЦЕЛОМ

В июле 2009 г. объем фармпроизводства ГЛС в Украине остался на уровне предыдущего месяца и составил 414 млн грн. При этом по сравнению с июлем 2008 г. объем производства увеличился 48,4%.

В целом же по итогам 7 мес 2009 г. общий объем украинского фармпроизводства ГЛС увеличился на 39% по сравнению с аналогичным периодом 2008 г. и составил 2,7 млрд грн. Отметим, что с весны этого года отечественное производство ГЛС развивалось ударными темпами — ежемесячный прирост составлял 43–61%.

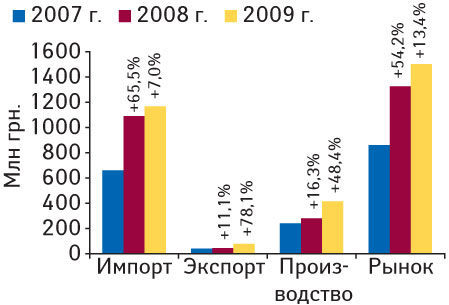

Общий объем украинского фармрынка в ценах производителя, рассчитанный по формуле «импорт + производство — экспорт», в июле 2009 г. составил 1,5 млрд грн., что на 13,4% больше по сравнению с аналогичным периодом 2008 г. (рис. 7). В абсолютных величинах максимальный вклад в развитие рынка обеспечили импортеры ГЛС. А опережающие темпы развития на рынке в ценах производителя продемонстрировали экспортеры ГЛС — +78,1%.

|

Итоги

Пожалуй, лето — это время когда можно/необходимо немного передохнуть! Хотя бы только для того, чтобы набраться сил и снова идти в бой…

В середине лета — июле 2009 г. — импортеры проявили умеренную активность, о чем свидетельствовали минимальные темпы прироста объема ввоза ГЛС в денежном выражении с начала текущего года (+7%). Но это могло показаться только на первый взгляд, ведь в абсолютном значении объем импорта ГЛС оставался практически на уровне предыдущих месяцев — свыше 1 млрд грн. Также практически не изменилась тоннажность поставок ГЛС — в июле 2009 г. по сравнению с предыдущим месяцем она составила около 2 тыс. т. Поэтому при оценке ситуации следует учитывать развитие сегмента импорта ГЛС в июле годом ранее. Тогда в абсолютном значении объем поставок ГЛС как по денежному, так и по натуральному показателю был одним из максимальных за весь год и, соответственно, находился на высоком уровне.

Географическая структура импорта ГЛС в июле 2009 г. была стабильной. Максимальный объем импорта ГЛС осуществляется из Германии. Однако позиции второй страны по величине поставок ГЛС — Индии несколько ослабли. Объем импорта ГЛС из этой страны уменьшился на 29,4% в денежном и на 52,2% в натуральном выражении. Соответственно, удельный вес Индии в общем объеме импорта ГЛС сократился.

Продолжает впечатлять развитие специализированных и госпитальных дистрибьюторов. Суммарно они аккумулировали в июле 2009 г. почти 40% общего объема ввоза ГЛС в денежном выражении.

Экспортная составляющая рынка развивалась более активно, чем импортная. Объем экспорта ГЛС в июле 2009 г. как в денежном, так и в натуральном выражении продемонстрировал увеличение — на 78,1 и 26,6% соответственно. Следовательно, при пересчете в долларовом эквиваленте сегмент экспорта ГЛС продемонстрировал увеличение почти на 13%.

Как стало доброй традицией вот уже несколько месяцев подряд, в сегменте производства ГЛС украинские компании активно наращивают объемы. 414 млн грн. — именно на такую сумму было произведено этой продукции в июле 2009 г., что почти на 50% больше, чем в июле 2008 г. А по итогам 7 мес 2009 г. этот показатель достиг более 2,5 млрд грн.

Таким образом, операторы в сегментах импорта, экспорта и производства ГЛС в летнее знойное время демонстрировали активную подготовку к будущему!

Оксана Сергиенко,

Анна Шибаева

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим