Методологические пояснения

С 2017 г. компания «Proxima Research» переходит на новую методологию экстраполяции данных рынка розничной реализации, позволяющую повысить точность расчета показателей рынка за счет изменения базиса экстраполяции с бриковой системы на систему оценки продаж каждой торговой точки. Также значимо увеличилась выборка аптечных точек для участия в проекте аудита розничного фармацевтического рынка Украины. Обращаем внимание, что в связи с этим уточнены показатели продаж за январь и февраль 2017 г.

В публикации представлены показатели фармацевтического рынка на подконтрольной украинскому Правительству территории (без учета АР Крым и зоны проведения АТО).

«АПТЕЧНАЯ КОРЗИНА»

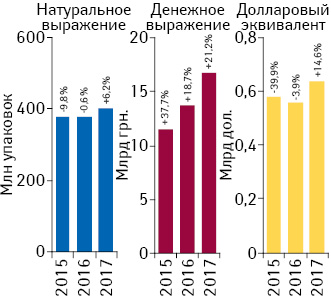

По итогам I кв. 2017 г. совокупный объем продаж всех категорий товаров «аптечной корзины» составил 17,5 млрд грн. и 418 млн упаковок. В долларовом выражении (по курсу IB) объем продаж составил 644,2 млн дол. США. По сравнению с аналогичным периодом 2016 г. в денежном и натуральном выражении продажи увеличились на 21,2 и 6,2% соответственно. В долларовом выражении прирост составил 14,6% (рис. 1).

Для всех категорий товаров «аптечной корзины» характерны рыночные тенденции к увеличению объема продаж в денежном и натуральном выражении, за исключением медицинских изделий, продажи которых в упаковках незначительно сократились (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам I кв. 2015–2017 гг. |

| Год | Лекарственные средства | Медицинские изделия* | Косметика | Диетические добавки | Рынок в целом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2015 | 10357,1 | 38,2 | 85,3 | 940,2 | 38,9 | 7,8 | 435,1 | 24,6 | 3,6 | 405,8 | 35,8 | 3,3 | 12138,2 | 37,7 |

| 2016 | 12192,5 | 17,7 | 84,6 | 1134,4 | 20,7 | 7,9 | 523,0 | 20,2 | 3,6 | 563,8 | 38,9 | 3,9 | 14413,6 | 18,7 |

| 2017 | 14722,3 | 20,8 | 84,3 | 1290,7 | 13,8 | 7,4 | 632,3 | 20,9 | 3,6 | 824,3 | 46,2 | 4,7 | 17469,6 | 21,2 |

| Натуральное выражение | ||||||||||||||

| 2015 | 259,7 | -8,0 | 65,5 | 115,1 | -13,1 | 29,1 | 11,4 | -14,2 | 2,9 | 10,0 | -11,3 | 2,5 | 396,2 | -9,8 |

| 2016 | 258,5 | -0,5 | 65,6 | 113,6 | -1,3 | 28,8 | 10,4 | -8,5 | 2,7 | 11,5 | 15,4 | 2,9 | 394,1 | -0,5 |

| 2017 | 279,6 | 8,2 | 66,8 | 111,2 | -2,15 | 26,6 | 11,5 | 10,8 | 2,8 | 16,0 | 38,4 | 3,8 | 418,3 | 6,2 |

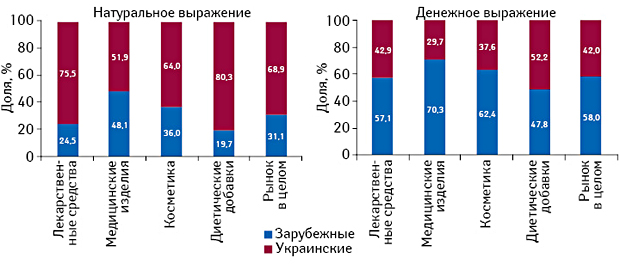

В структуре аптечных продаж товаров «аптечной корзины» в денежном выражении превалируют товары зарубежного производства, за исключением сегмента диетических добавок. В натуральных величинах, напротив, позиции украинских товаров сильнее (рис. 2).

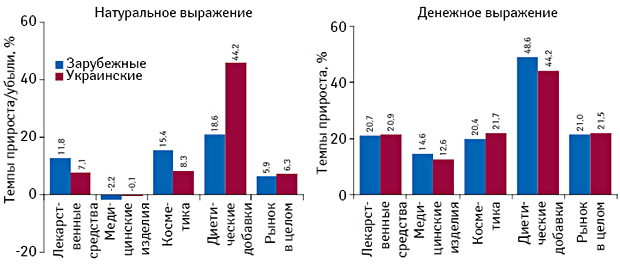

В I кв. 2017 г. отечественные производители незначительно опережают зарубежных по темпам прироста объема аптечных продаж товаров «аптечной корзины» как в денежном, так и в натуральном выражении (рис. 3).

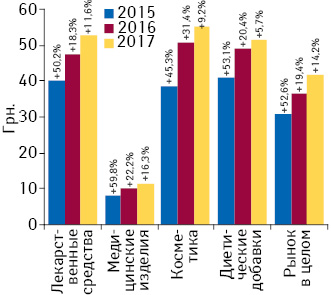

Темпы повышения средневзвешенной стоимости 1 упаковки товаров «аптечной корзины» существенно замедлились по сравнению с показателями за аналогичный период предыдущих лет. Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам I кв. 2017 г. составила 41,76 грн. и повысилась на 14,2% по сравнению с аналогичным периодом 2016 г. (рис. 4). Самой дорогостоящей категорией является косметика, средневзвешенная стоимость 1 упаковки которой составила 54,8 грн., лекарственных средств — 52,7 грн., диетических добавок — 51,6 грн., медицинских изделий — 11,7 грн.

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

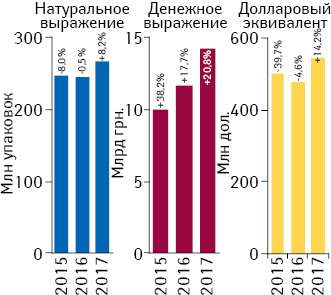

В I кв. 2017 г. объем продаж лекарственных средств составил 14,7 млрд грн. за 279,6 млн упаковок и увеличился на 20,8% в денежном и 8,2% в натуральном выражении. В долларовом эквиваленте объема продаж увеличился на 14,2% (рис. 5).

Поквартальная динамика объема продаж свидетельствует о продолжении положительной тенденции развития рынка. Со II кв. 2016 г. рынок вышел на «плюсовые» показатели динамики продаж в упаковках, а с III кв. фиксируется и положительная динамика продаж в долларовом выражении (рис. 6).

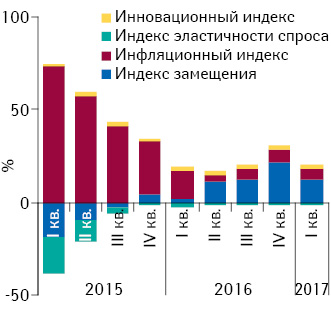

Индикаторы динамики рынка лекарственных средств демонстрируют, что со II кв. 2016 г. рост рынка в денежном выражении обусловлен преимущественно перераспределением потребления в сторону более дорогостоящих препаратов и увеличением объема продаж в упаковках. Данная тенденция сохраняется и в I кв. 2017 г. (рис. 7).

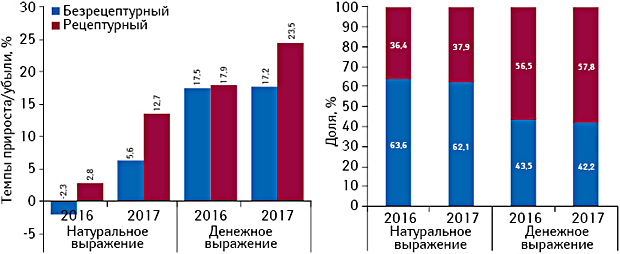

По итогам I кв. 2017 г. рецептурные лекарственные средства демонстрируют более высокие темпы прироста продаж по сравнению с безрецептурными как в денежном, так и в натуральном выражении, что способствует смещению структуры потребления в сторону рецептурных препаратов (рис. 8).

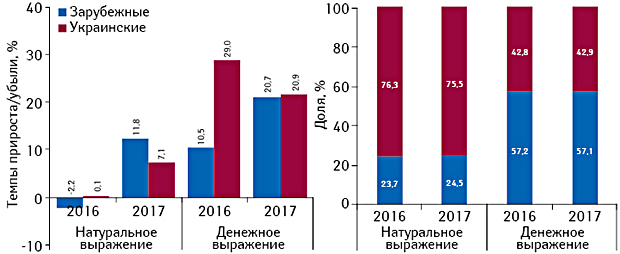

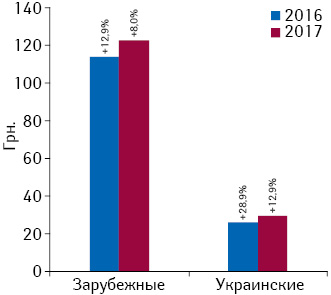

В денежном выражении показатели динамики продаж отечественных и зарубежных препаратов в I кв. 2017 г. практически идентичные, в связи с чем структура рынка практически не изменилась. При этом в натуральном выражении доля отечественных препаратов незначительно сократилась (рис. 9). Стоимость отечественных лекарств значительно ниже по сравнению с зарубежными конкурентами. Так, по итогам I кв. 2017 г. средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства составила 122,6 грн., в то время как для украинских препаратов этот показатель находится на уровне 29,9 грн. (рис. 10).

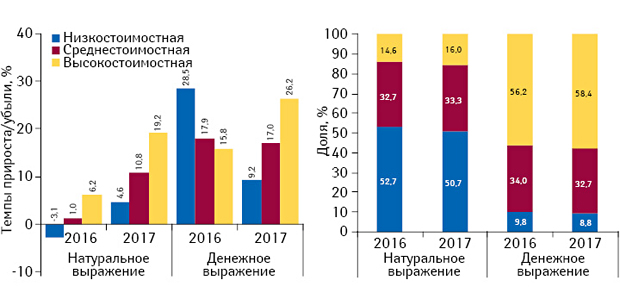

По итогам I кв. 2017 г. отмечается повышение темпов прироста объема продаж лекарственных средств всех ценовых ниш по сравнению с показателями аналогичного периода предыдущего года как в денежном, так и в натуральном выражении. При это значительно повысился этот показатель для препаратов высокостоимостной ниши, что позволило им увеличить долю в общем объеме продаж (рис. 11).

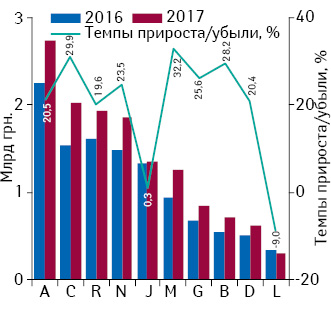

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм», далее следуют группы С «Средства, влияющие на сердечно-сосудистую систему» и R «Cредства, действующие на респираторную систему (рис. 12).

По итогам I кв. 2017 г. рейтинг брэндов лекарственных средств по объему розничных продаж в денежном выражении возглавляют АКТОВЕГИН, НАТРИЯ ХЛОРИД и НУРОФЕН. Также, значительно улучшив свои позиции по сравнению с аналогичным периодом 2016 г., в топ-30 попали такие брэнды, как АРМАДИН, КАРСИЛ, L-ЛИЗИНА ЭСЦИНАТ и ГИДАЗЕПАМ (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении по итогам I кв. 2017 г. с указанием их позиции в рейтинге за аналогичный период 2015–2016 гг. |

| Брэнд | № п/п, год | ||

|---|---|---|---|

| 2017 | 2016 | 2015 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 2 | 7 |

| НУРОФЕН | 3 | 5 | 5 |

| ЭССЕНЦИАЛЕ | 4 | 7 | 6 |

| НИМЕСИЛ | 5 | 6 | 4 |

| СИНУПРЕТ | 6 | 17 | 17 |

| НО-ШПА | 7 | 8 | 2 |

| ФАРМАЦИТРОН | 8 | 4 | 3 |

| РЕОСОРБИЛАКТ | 9 | 16 | 23 |

| АЦЦ | 10 | 12 | 10 |

| ЦИТРАМОН | 11 | 13 | 9 |

| СПАЗМАЛГОН | 12 | 14 | 15 |

| ТИВОРТИН | 13 | 11 | 12 |

| ПАНКРЕАТИН | 14 | 23 | 40 |

| ЭМСЕФ | 15 | 19 | 35 |

| ТИОТРИАЗОЛИН | 16 | 24 | 27 |

| КАРДИОМАГНИЛ | 17 | 25 | 26 |

| АРМАДИН | 18 | 32 | 36 |

| НОВИРИН | 19 | 9 | 39 |

| ЦЕФТРИАКСОН | 20 | 10 | 14 |

| ЭВКАЗОЛИН | 21 | 30 | 38 |

| КАРСИЛ | 22 | 36 | 21 |

| ЛИНЕКС | 23 | 21 | 18 |

| КАПТОПРЕС | 24 | 26 | 34 |

| ДИКЛОБЕРЛ | 25 | 27 | 31 |

| СТРЕПСИЛС | 26 | 22 | 25 |

| НАЛБУФИН | 27 | 29 | 8 |

| АМИКСИН | 28 | 3 | 20 |

| L-ЛИЗИНА ЭСЦИНАТ | 29 | 38 | 68 |

| ГИДАЗЕПАМ | 30 | 40 | 50 |

В рейтинге маркетирующих организаций по объему продаж в денежном выражении в I кв. 2017 г. тройку лидеров представляют отечественные компании «Фармак», Корпорация «Артериум» и Фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении по итогам I кв. 2017 г. с указанием их позиции в рейтинге за аналогичный период 2015–2016 гг. |

| Маркетирующая организация | № п/п, год | ||

|---|---|---|---|

| 2017 | 2016 | 2015 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 2 | 6 |

| Дарница (Украина) | 3 | 3 | 4 |

| Berlin-Chemie (Германия) | 4 | 5 | 2 |

| Teva (Израиль) | 5 | 4 | 3 |

| Sanofi (Франция) | 6 | 6 | 5 |

| Здоровье Группа компаний (Украина) | 7 | 7 | 7 |

| Киевский витаминный завод (Украина) | 8 | 8 | 12 |

| Takeda (Япония) | 9 | 9 | 10 |

| KRKA (Словения) | 10 | 10 | 9 |

| Sandoz (Швейцария) | 11 | 11 | 11 |

| Кусум Фарм (Украина) | 12 | 14 | 15 |

| Юрия-Фарм (Украина) | 13 | 13 | 13 |

| Gedeon Richter (Венгрия) | 14 | 12 | 8 |

| Борщаговский ХФЗ (Украина) | 15 | 15 | 18 |

| Stada (Германия) | 16 | 17 | 21 |

| Servier (Франция) | 17 | 19 | 19 |

| Acino-Pharma Start (Украина) | 18 | 20 | 28 |

| Bayer Consumer Care (Швейцария) | 19 | 16 | 17 |

| Alpen Pharma AG (Швейцария) | 20 | 24 | 23 |

| GlaxoSmithKline (Великобритания) | 21 | 18 | 16 |

| Abbott Products GmbH (Германия) | 22 | 22 | 20 |

| Sopharma (Болгария) | 23 | 26 | 24 |

| Дельта Медикел (Украина) | 24 | 23 | 25 |

| Dr. Reddy’s (Индия) | 25 | 27 | 31 |

| Bionorica (Германия) | 26 | 29 | 27 |

| Bayer Pharmaceuticals (Германия) | 27 | 33 | 33 |

| Reckitt Benckiser Healthcare International (Великобритания) | 28 | 28 | 26 |

| Astellas Pharma Europe (Нидерланды) | 29 | 31 | 32 |

| ИнтерХим (Украина) | 30 | 21 | 22 |

СЕГМЕНТ ДИСТРИБУЦИИ

По итогам 2017 г. состав топ-5 дистрибьюторов по объему поставок лекарственных средств в денежном выражении не изменился по сравнению с аналогичным периодом предыдущего года (табл. 4).

| Таблица 4 | Топ-10 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам I кв. 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг. |

| Дистрибьютор | 2017 | 2016 | 2015 |

|---|---|---|---|

| БаДМ (Днепр) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепр) | 3 | 3 | 3 |

| Фармпланета (Киев) | 4 | 5 | 5 |

| ФРАМ КО (Киев) | 5 | 4 | 4 |

| Фито-Лек (Харьков) | 6 | 6 | 7 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 7 | 8 | 8 |

| Аметрин ФК (Киев) | 8 | 7 | 12 |

| Фармако (Киев) | 9 | 9 | 9 |

| Медфарком (Одесса) | 10 | 13 | 17 |

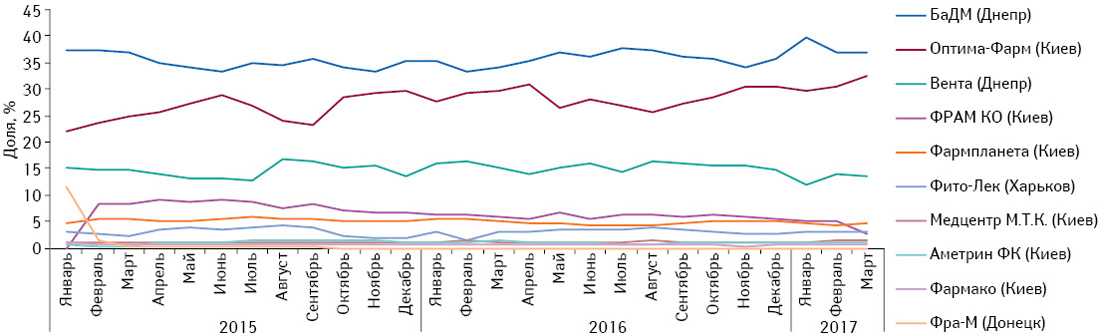

Удельный вес топ-5 крупнейших дистрибьюторов аккумулировал 89,8% общего объема оптовых поставок лекарственных средств в денежном выражении. Это компании «БаДМ», «Оптима-Фарм», «Вента», «Фармпланета» и «ФРАМ КО» (рис. 13).

ИТОГИ

По итогам I кв. 2017 г. на украинском фармрынке продолжается намеченная в середине 2016 г. тенденция увеличения объема продаж в упаковках и долларовом выражении.

В анализируемый период рост рынка в денежном выражении обеспечивался преимущественно за счет увеличения объема аптечных продаж в натуральном выражении, а также смещения структуры потребления в сторону более дорогостоящих препаратов. Также структура потребления продолжает смещаться в сторону рецептурных лекарственных средств.

Тройку лидеров по объему продаж лекарственных средств в денежном выражении формируют украинские производители.

В сегменте дистрибуции отмечается напряженная конкурентная борьба за долю рынка поставок лекарственных средств в аптечные учреждения.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим