ПОВІДОМЛЕННЯ

про оприлюднення проєкту постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»»

Міністерством охорони здоров’я України на громадське обговорення пропонується проєкт постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»» (далі — проєкт постанови).

Проєкт постанови розроблений Міністерством охорони здоров’я України з метою забезпечення реалізації положень Закону України від 28 липня 2022 р. № 2469 IX «Про лікарські засоби» щодо справляння щорічного збору за провадження діяльності з фармаконагляду, щорічного збору за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю та щорічних внесків на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів шляхом затвердження порядку їх сплати, розмірів та методики їх розрахунку.

Проєкт постанови та пояснювальна записка оприлюднені шляхом розміщення на офіційному вебсайті Міністерства охорони здоров’я України у мережі Інтернет (https://moz.gov.ua).

Пропозиції та зауваження приймаються протягом 15 днів з дня оприлюднення у письмовому або електронному вигляді:

м. Київ, вул. Грушевського, 7, 01601, (e-mail: [email protected], [email protected] ).

В.о. начальника Управління стратегічного планування та європейської інтеграціїЛюбов Бершадська

ПОЯСНЮВАЛЬНА ЗАПИСКА

до проєкту постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»»

- Мета

Проєкт постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»» (далі — проєкт акта) розроблено з метою забезпечення реалізації положень Закону України від 28 липня 2022 р. № 2469-IX «Про лікарські засоби» щодо справляння щорічного збору за провадження діяльності з фармаконагляду, щорічного збору за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю та щорічних внесків на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів шляхом затвердження порядку їх сплати, розмірів та методики їх розрахунку.

- Обґрунтування необхідності прийняття акта

Проєкт акта розроблено на виконання частин другої, третьої статті 91 та абзацу другого частини першої статті 108 Закону України від 28 липня 2022 р. № 2469-IX «Про лікарські засоби» (далі — Закон), відповідно до яких:

орган державного контролю має право стягувати з власників реєстрації щорічний збір за провадження діяльності з фармаконагляду, розмір якого встановлюється Кабінетом Міністрів України;

власники реєстрації сплачують щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю у розмірі згідно з критеріями та у порядку, встановленими Кабінетом Міністрів України;

власники реєстрації, виробники, імпортери, дистриб’ютори лікарських засобів та власники аптек сплачують щорічні внески на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів, розмір яких, порядок їх внесення та застосування санкцій за їх несплату встановлюються Кабінетом Міністрів України.

Прийняття проєкту акта необхідне для забезпечення реалізації зазначених положень Закону шляхом затвердження порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом.

На сьогодні відсутній нормативно-правовий акт Кабінету Міністрів України, яким комплексно врегульовано питання визначення розмірів, порядку сплати та методики розрахунку таких внесків і зборів. Відсутність такого регулювання унеможливлює належне справляння відповідних внесків і зборів, створює правову невизначеність для платників та не забезпечує орган державного контролю належним механізмом справляння внесків і зборів, обліку їх надходження та контролю за повнотою і своєчасністю сплати.

Внески і збори, передбачені Законом, є джерелом фінансового забезпечення виконання органом державного контролю функцій фармаконагляду та заходів державного нагляду (контролю) у сфері лікарських засобів. При цьому справляння таких внесків і зборів не повинно впливати на незалежність органу державного контролю.

Враховуючи викладене, питання встановлення розмірів внесків і зборів, порядку їх сплати та методики їх розрахунку потребує врегулювання шляхом прийняття акта Кабінету Міністрів України відповідно до вимог Закону.

- Основні положення проєкту акта

Проєктом акта пропонується затвердити:

Порядок сплати внесків і зборів, передбачених Законом України «Про лікарські засоби»;

Розміри внесків і зборів, передбачених Законом України «Про лікарські засоби»;

Методику розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби». Проєктом акта також передбачено, що Методика розрахунку внесків і зборів застосовується для розрахунку внесків і зборів починаючи з 1 січня 2029 року.

- Правові аспекти

У цій сфері суспільних відносин діють такі нормативно-правові акти:

Бюджетний кодекс України;

Закон України «Про Кабінет Міністрів України»;

Закон України «Про лікарські засоби»;

Закон України «Про ліцензування видів господарської діяльності»;

Закон України «Про основні засади державного нагляду (контролю) у сфері господарської діяльності»;

Закон України «Про центральні органи виконавчої влади».

- Фінансово-економічне обґрунтування

Реалізація проєкту акта не потребує додаткових видатків з державного чи місцевих бюджетів. Фінансово-економічні розрахунки додаються.

- Позиція заінтересованих сторін

Проєкт акта потребує погодження з Міністерством фінансів України, Міністерством економіки, довкілля та сільського господарства України, Міністерством цифрової трансформації України, Уповноваженим Верховної Ради України з прав людини, Фондом державного майна України, Державною регуляторною службою України, Державною казначейською службою України.

Проєкт акта потребує проведення правової експертизи Міністерством юстиції України.

Проєкт акта не стосується сфери наукової та науково-технічної діяльності, у зв’язку з чим на розгляд Наукового комітету Національної ради з питань розвитку науки і технологій не надсилався.

Проєкт акта потребує проведення публічних консультацій з громадськістю.

- Оцінка відповідності

Проєкт акта стосується сфери регулювання лікарських засобів, правовідносини в якій охоплюються правом Європейського Союзу (acquis ЄС), у частині загальних підходів до встановлення та справляння внесків і зборів. Проєкт акта не є актом імплементації конкретного акта права Європейського Союзу та не встановлює процедур сплати внесків чи зборів на користь органів, установ або агентств Європейського Союзу.

У проєкті акта відсутні положення, що стосуються прав і свобод, гарантованих Конвенцією про захист прав людини і основоположних свобод, принципу забезпечення рівних прав та можливостей жінок і чоловіків, а також положення, що містять ризики вчинення корупційних правопорушень, правопорушень, пов’язаних з корупцією, чи створюють підстави для дискримінації.

Громадська антикорупційна, громадська антидискримінаційна та громадська гендерно-правова експертизи не проводилися.

Проєкт акта потребує направлення до Національного агентства з питань запобігання корупції для визначення необхідності проведення антикорупційної експертизи.

Проєкт акта потребує направлення до Урядового офісу координації європейської та євроатлантичної інтеграції Секретаріату Кабінету Міністрів України для проведення експертизи на відповідність зобов’язанням України у сфері європейської інтеграції, у тому числі міжнародно-правовим, та праву Європейського Союзу (acquis ЄС).

- Прогноз результатів

Реалізація проєкту акта не матиме прямого впливу на стан здоров’я населення або його окремих груп, однак матиме опосередкований позитивний вплив на громадське здоров’я через посилення фінансового забезпечення заходів державного нагляду (контролю) у сфері лікарських засобів.

Реалізація проєкту акта матиме позитивний вплив на забезпечення захисту прав та інтересів громадян і держави та опосередкований позитивний вплив на громадське здоров’я.

Реалізація проєкту акта не матиме впливу на розвиток регіонів, підвищення чи зниження спроможності територіальних громад; ринок праці; рівень зайнятості населення, покращення чи погіршення стану здоров’я населення або його окремих груп; екологію та навколишнє природне середовище; обсяг природних ресурсів, рівень забруднення атмосферного повітря, води, земель, зокрема забруднення утвореними відходами; інші суспільні відносини.

| Заінтересована сторона | Вплив реалізації акта на заінтересовану сторону | Пояснення очікуваного впливу |

| Суб’єкти господарювання у сфері обігу лікарських засобів | Позитивний | Встановлюються єдині та прозорі правила сплати внесків і зборів та розрахунку їх розміру, що зменшує ризики різного тлумачення, помилок і спорів. |

| Держава | Позитивний | Встановлення чіткого механізму справляння та адміністрування внесків і зборів підвищує прогнозованість надходжень та спроможність фінансувати заходи державного нагляду (контролю). |

| Громадяни (споживачі лікарських засобів) | Позитивний | Посилюється фінансове забезпечення заходів державного нагляду (контролю), що сприяє підвищенню гарантій якості, безпеки та ефективності лікарських засобів. |

Міністр охорони здоров’я України Віктор Ляшко

Додаток

до пояснювальної записки до проєкту постанови Кабінету Міністрів України

«Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів,

передбачених Законом України «Про лікарські засоби»»

ФІНАНСОВО-ЕКОНОМІЧНІ РОЗРАХУНКИ

до проєкту постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»»

ДОВІДКА

щодо відповідності зобов’язанням України у сфері європейської інтеграції та праву Європейського Союзу (acquis ЄС) проєкту постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»»

Проєкт постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»» (далі — проєкт акта) розроблено Міністерством охорони здоров’я України.

- Належність проєкту акта до сфер, правовідносини в яких регулюються правом Європейського Союзу (acquis ЄС)

Проєкт акта за предметом правового регулювання частково належить до сфер, правовідносини в яких регулюються правом Європейського Союзу (acquis ЄС), а саме:

Регламент (ЄС) 2024/568 Європейського Парламенту та Ради від 7 лютого 2024 року про збори і платежі, що сплачуються Європейському агентству з лікарських засобів, про внесення змін до Регламентів (ЄС) 2017/745 та (ЄС) 2022/123 Європейського Парламенту та Ради та про скасування Регламенту (ЄС) № 658/2014 Європейського Парламенту та Ради та Регламенту Ради (ЄС) № 297/95;

Регламент (ЄС) № 726/2004 Європейського Парламенту та Ради від 31 березня 2004 року, що встановлює процедури Співтовариства щодо авторизації та нагляду за лікарськими засобами для людини та ветеринарії та створює Європейське агентство з лікарських засобів;

Регламент (ЄС) 2022/123 Європейського Парламенту та Ради від 25 січня 2022 року про посилену роль Європейського агентства з лікарських засобів у забезпеченні готовності до кризових ситуацій та управлінні ними у сфері лікарських засобів та медичних виробів.

- Зобов’язання України у сфері європейської інтеграції (у тому числі міжнародно-правові)

Проєкт акта за предметом правового регулювання не суперечить статті 426 Глави 22 «Громадське здоров’я» Розділу V Угоди про асоціацію, відповідно до якої Україна та ЄС розвивають співробітництво в галузі охорони здоров’я з метою підвищення рівня його безпеки та захисту здоров’я людини.

- Програмні документи у сфері європейської інтеграції

Програмні документи у сфері європейської інтеграції Президента України та/або Кабінету Міністрів України щодо предмета правового регулювання проєкту акта відсутні.

- Порівняльно-правовий аналіз

Проєкт акта не є актом прямої імплементації актів права Європейського Союзу та не встановлює процедур сплати внесків і зборів на користь інституцій ЄС, однак при його підготовці враховано загальні підходи права ЄС до встановлення та справляння внесків і зборів у сфері регулювання лікарських засобів, з огляду на що окремий порівняльно-правовий аналіз не проводився.

- Очікувані результати

Реалізація проєкту акта забезпечить виконання вимог Закону України «Про лікарські засоби» шляхом впровадження прозорого та єдиного механізму розрахунку та сплати внесків і зборів, що створить необхідну фінансову основу для здійснення органом державного контролю ефективних заходів нагляду за якістю та безпекою лікарських засобів.

Запровадження регулювання сприятиме наповненню спеціального фонду Державного бюджету України без додаткових витрат з боку держави, що дозволить забезпечити стале функціонування системи контролю, а в соціальному аспекті — гарантуватиме захист прав пацієнтів на доступ до безпечних і якісних лікарських засобів.

- Узагальнений висновок

Проєкт акта за предметом правового регулювання не суперечить міжнародно-правовим зобов’язанням України у сфері європейської інтеграції, передбаченим Угодою про асоціацію, та праву Європейського Союзу (acquis ЄС).

Міністр охорони здоров’я України Віктор Ляшко

ПРОЄКТ

оприлюднений на сайті МОЗ України 18.06.2026 р.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»

Відповідно до частин другої, третьої статті 91, абзацу другого частини першої статті 108 Закону України від 28 липня 2022 р. № 2469-IX «Про лікарські засоби» Кабінет Міністрів України постановляє:

- Затвердити такі, що додаються:

Порядок сплати внесків і зборів, передбачених Законом України «Про лікарські засоби»;

Розміри внесків і зборів, передбачених Законом України «Про лікарські засоби»;

Методику розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби».

- Ця постанова набирає чинності з дня введення в дію Закону України від 28 липня 2022 р. № 2469-IX «Про лікарські засоби», крім Методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби», затвердженої цією постановою, яка застосовується з 1 січня 2029 року.

Прем’єр-міністр України Ю. Свириденко

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

ПОРЯДОК

сплати внесків і зборів, передбачених Законом України «Про лікарські засоби»

- Цей Порядок визначає механізм сплати внесків і зборів, передбачених Законом України «Про лікарські засоби».

- Для цілей цього Порядку «власником аптеки» є суб’єкт господарювання, який отримав ліцензію на провадження господарської діяльності з роздрібної торгівлі лікарськими засобами.

У цьому Порядку терміни вживаються у значеннях, наведених у Законі України «Про лікарські засоби» та інших актах законодавства.

- До внесків і зборів, що сплачуються відповідно до цього Порядку, належать:

1) щорічний збір за провадження діяльності з фармаконагляду;

2) щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю;

3) щорічний внесок на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів.

- Власники реєстрації на лікарський засіб, виробники, імпортери, дистриб’ютори лікарських засобів та власники аптек сплачують щорічні внески на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів, які зараховуються до доходів спеціального фонду Державного бюджету України на спеціальний рахунок.

- Власники реєстрації на лікарський засіб (далі — платники зборів) сплачують щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю та щорічний збір за провадження діяльності з фармаконагляду, які зараховуються до доходів спеціального фонду Державного бюджету України на спеціальний рахунок.

- Реквізити рахунків для сплати внесків і зборів, передбачених цим Порядком, оприлюднюються органом державного контролю на своєму офіційному вебсайті.

- Платники внесків і зборів самостійно розраховують суми належних до сплати внесків і зборів залежно від кількості місць провадження діяльності або реєстраційних посвідчень на лікарський засіб та несуть відповідальність за правильність їх розрахунку, повноту та своєчасність сплати.

- Розмір щорічного збору за провадження діяльності з фармаконагляду та щорічного збору за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю встановлюється за кожне реєстраційне посвідчення на лікарський засіб.

Платники зборів сплачують щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю та щорічний збір за провадження діяльності з фармаконагляду за кожне реєстраційне посвідчення на лікарський засіб у такі строки:

50 % відповідного збору, у строк до 31 березня року, за який сплачується збір;

50 % відповідного збору, у строк до 30 вересня року, за який сплачується збір.

У разі першої реєстрації лікарського засобу після 31 березня відповідного року, платник збору сплачує 50 % зборів протягом 30 календарних днів з дня реєстрації лікарського засобу.

- Розміри щорічних внесків на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів встановлюються за кожне місце провадження діяльності.

- Платники внесків і зборів сплачують щорічні внески на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів за кожне місце провадження діяльності у такі строки:

50 % внеску, у строк до 31 березня року, за який сплачується внесок;

50 % внеску, у строк до 30 вересня року, за який сплачується внесок.

- Суб’єкт господарювання, який стає платником внеску в розумінні цього Порядку після 31 березня відповідного року, сплачує 50 % щорічного внеску на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів протягом 30 календарних днів з дня, коли такий суб’єкт господарювання став платником внеску.

- Платники внесків і зборів подають до органу державного контролю звіт про їх сплату не пізніше п’ятого робочого дня після встановленого строку сплати, за формою, затвердженою органом державного контролю.

- Орган державного контролю перевіряє факт надходження, своєчасність та повноту сплати внесків і зборів відповідно до виписок Державної казначейської служби і забезпечує зведення поданої звітності.

- Орган державного контролю під час здійснення заходів державного нагляду (контролю) у сфері лікарських засобів перевіряє правильність розрахунку, своєчасність та повноту сплати внесків і зборів, передбачених цим Порядком.

- У разі несплати щорічного внеску на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів, щорічного збору за провадження діяльності з фармаконагляду, щорічного збору за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю або сплати їх не в повному обсязі протягом визначеного строку, такі платники внесків і зборів несуть відповідальність відповідно до законодавства.

- У разі несплати внесків і зборів, передбачених цим Порядком, їх примусове стягнення здійснюється на підставі відповідного рішення суду за позовом органу державного контролю.

- Інформація щодо сум внесків і зборів, отриманих органом державного контролю, а також інформація щодо їх використання, включається органом державного контролю до щорічного звіту про свою діяльність.

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

РОЗМІРИ

внесків і зборів, передбачених Законом України «Про лікарські засоби»

- Щорічний збір за провадження діяльності з фармаконагляду — 2,3 прожиткового мінімуму для працездатних осіб за кожне реєстраційне посвідчення на лікарський засіб.

- Щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю — 0,1 прожиткового мінімуму для працездатних осіб за кожне реєстраційне посвідчення на лікарський засіб.

- Щорічні внески на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів:

1) для власників реєстрації — 0,7 прожиткового мінімуму для працездатних осіб за кожне реєстраційне посвідчення на лікарський засіб;

2) для виробників лікарських засобів:

150 прожиткових мінімумів для працездатних осіб за кожне місце провадження діяльності, де здійснюється виробництво лікарських засобів (промислове);

30 прожиткових мінімумів для працездатних осіб за кожне місце провадження діяльності, де здійснюється виключно діяльність, пов’язана із зберіганням лікарських засобів власного виробництва;

75 прожиткових мінімумів для працездатних осіб за кожне місце провадження діяльності, де здійснюється виробництво медичних газів;

3) для імпортерів лікарських засобів — 35 прожиткових мінімумів для працездатних осіб за кожне місце провадження діяльності;

4) для дистриб’юторів лікарських засобів — 33 прожиткових мінімуми для працездатних осіб за кожне місце провадження діяльності;

5) для власників аптек:

3,5 прожиткового мінімуму для працездатних осіб за кожне місце провадження діяльності, яке розташоване в місті або селищі;

1,7 прожиткового мінімуму для працездатних осіб за кожне місце провадження діяльності, яке розташоване в селі;

1,7 прожиткового мінімуму для працездатних осіб за кожне місце провадження діяльності у приміщенні автозаправної станції, яка розташована в місті або селищі;

0,85 прожиткового мінімуму для працездатних осіб за кожне місце провадження діяльності у приміщенні автозаправної станції, яка розташована в селі.

- Розмір внеску на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів, за місця провадження діяльності, розташовані на територіях можливих бойових дій (для яких не визначена дата припинення можливості бойових дій), територіях активних бойових дій (для яких не визначена дата завершення бойових дій), включених до переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Мінрозвитку, становить 1,00 грн.

- Розмір прожиткового мінімуму для працездатних осіб для цілей визначення розмірів внесків і зборів встановлюється законом про державний бюджет на відповідний рік станом на 1 січня відповідного року.

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів

України

Методика

розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»

Загальна частина

- Ця Методика визначає підходи до розрахунку Кабінетом Міністрів України внесків і зборів, передбачених Законом України «Про лікарські засоби» (далі — Закон).

- Основними завданнями цієї Методики є:

1) визначення структури витрат, що формують розмір внеску та збору;

2) встановлення механізмів розподілу витрат між категоріями суб’єктів господарювання;

3) використання прозорих механізмів прогнозування витрат.

- У цій Методиці терміни вживаються в таких значеннях:

1) витрати на оплату праці — витрати, що охоплюють усі виплати, безпосередньо здійснювані на користь працівника відповідно до умов трудового договору, зокрема основну заробітну плату (посадовий оклад, тарифну ставку), додаткову заробітну плату (надбавки, доплати, премії, компенсації) та інші заохочувальні чи компенсаційні виплати;

2) готовність до реагування — підхід до розрахунку витрат на оплату праці, що застосовується для функцій, частота виконання яких істотно змінюється або не може бути достовірно визначена на підставі даних за попередні звітні періоди і передбачає визначення мінімально необхідної чисельності працівників для забезпечення виконання таких функцій;

3) працівники, що виконують підтримуючі функції — працівники, які виконують функції з обслуговування, а також працівники, які здійснюють бухгалтерське, фінансове, юридичне, кадрове, організаційне тощо, забезпечення діяльності органу державного контролю, та до основних посадових обов’язків яких не віднесено участь у здійсненні органу державного контролю заходів державного нагляду (контролю) та фармаконагляду;

4) процес — послідовність взаємопов’язаних дій, що реалізуються в межах однієї або кількох функцій для досягнення конкретної мети. Процеси можуть охоплювати як окремі адміністративні чи технічні етапи, так і повний цикл реалізації функції;

5) функція — визначена діяльність або набір завдань, що виконуються органом державного контролю відповідно до його повноважень. Функція може охоплювати одну дію або сукупність дій, що спрямовані на досягнення конкретного регуляторного або контрольного результату. Функції можуть деталізуватися на підфункції, які є складовими більш загальної функції;

Інші терміни у цій Методиці вживаються у значеннях, визначених Законом та законодавством з питань охорони здоров’я, бухгалтерського обліку та фінансової звітності.

Рекомендації щодо розрахунку внеску на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів

- Ця Методика застосовується до власників реєстрації на лікарський засіб, виробників, імпортерів, дистриб’юторів лікарських засобів та власників аптек, які відповідно до Закону є платниками внесків або зборів (далі — суб’єкти господарювання).

- Розрахунок внеску на реалізацію заходів державного нагляду (контролю) у сфері лікарських засобів (далі — внесок) здійснюється на основі аналізу витрат, пов’язаних із здійсненням заходів державного нагляду (контролю).

Витрати розподіляються між суб’єктами господарювання пропорційно прогнозованій кількості заходів державного нагляду (контролю) залежно від виду діяльності.

Внесок має покривати витрати, необхідні для здійснення органом державного контролю заходів державного нагляду (контролю), без отримання прибутку.

- Витрати на оплату праці поділяються на:

1) витрати на оплату праці працівників, які безпосередньо виконують функції державного нагляду (контролю);

2) витрати на оплату праці працівників, що виконують підтримуючі функції, необхідні для забезпечення здійснення заходів державного нагляду (контролю);

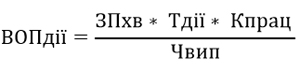

- Витрати на оплату праці працівників нагляду (контролю) визначаються на основі стандартних операційних процедур (далі — СОП), які містять деталізований перелік дій, що виконуються під час здійснення заходів державного нагляду (контролю). Розрахунок здійснюється за такою методикою:

1) визначається перелік заходів державного нагляду (контролю) та функцій, що виконуються в їх межах;

2) для кожної функції складається перелік дій, необхідних для її виконання;

3) визначаються посадові особи, залучені до виконання кожної дії;

4) для кожної дії встановлюється: середня тривалість виконання у хвилинах, яка визначається на основі СОП, історичних даних або експертної оцінки; кількість працівників, що її виконують; частка випадків, у яких дія виконується (Чвип).

Оскільки у процесі можуть існувати дії, що виконуються не завжди, необхідно визначити частку випадків їх виконання. Якщо дія не виконується лише в рідкісних випадках, можна використати припущення, що дія виконується завжди, і закласти витрати на неї.

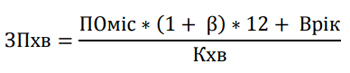

Для розрахунку витрат на оплату праці використовується похвилинна заробітна плата відповідних працівників, що визначається на основі середньомісячних витрат на оплату праці, розрахованих з урахуванням:

посадового окладу;

надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу та не є універсальними для всіх працівників;

виплат, що здійснюються один раз на рік, таких як грошова допомога, що виплачується під час надання щорічної відпустки.

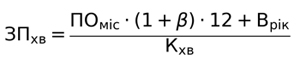

де:

ЗПхв — середньомісячна заробітна плата на хвилину;

β — середній місячний коефіцієнт надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу;

Врік — загальний обсяг виплат, що здійснюються один раз на рік для відповідної категорії персоналу;

ПОміс — посадовий оклад працівника відповідно до штатного розпису;

Кхв — загальна кількість хвилин у робочому році (з урахуванням тривалості робочого дня та робочих днів у році).

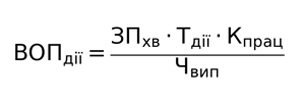

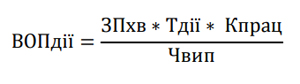

Витрати на оплату праці для виконання однієї дії розраховуються як добуток кількості працівників, часу виконання дії та похвилинної заробітної плати:

де:

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

ЗПхв – середньомісячна заробітна плата на хвилину;

Тдії — середня тривалість виконання дії у хвилинах;

Кпрац — кількість працівників, що виконують дію;

Чвип — частка випадків, у яких дія виконується.

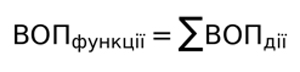

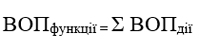

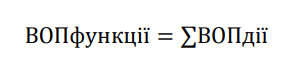

Для розрахунку витрат на оплату праці для виконання однієї функції витрати на виконання дій у межах цієї функції сумуються:

де:

ВОПфункції — витрати на оплату праці для виконання конкретної дії;

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

Витрати на оплату праці для однієї функції множаться на прогнозовану кількість її виконання протягом року. Кількість визначається на основі історичних даних, прогнозу або експертної оцінки — залежно від характеру функції та її регулярності:

![]()

де:

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

ВОПфункції — витрати на оплату праці для виконання функції;

Кфункції — прогнозована кількість випадків виконання функції на основі історичних даних або експертної оцінки;

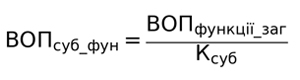

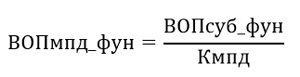

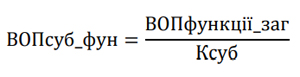

Витрати на виконання функції протягом року діляться на кількість суб’єктів господарювання, на яких поширюється ця функція:

де:

ВОПсуб_фун — витрати на оплату праці функції протягом року у розрахунку на 1 суб’єкта господарювання;

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

Ксуб — кількість суб’єктів господарювання, категорії яких стосується функція.

Витрати на суб’єкта господарювання, для кожного типу суб’єктів господарювання діляться на кількість місць провадження діяльності (або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб) для розрахунку витрат на оплату праці на місце провадження діяльності:

де:

ВОПмпд_фун — витрати на оплату праці функції протягом року у розрахунку на 1 місце провадження діяльності або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання);

ВОПсуб_фун — витрати на оплату праці функції протягом року у розрахунку на 1 суб’єкта господарювання;

Кмпд — середня кількість місць провадження діяльності для категорії суб’єкта господарювання (або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб).

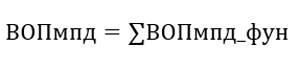

Для розрахунку витрат на оплату праці функцій нагляду (контролю) на одне місце провадження діяльності (або реєстраційне посвідчення на лікарський засіб), сумуються відповідні витрати на оплату праці для кожної функції:

де:

ВОПмпд — витрати на оплату праці функцій державного нагляду (контролю) у сфері лікарських засобів протягом року у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання);

ВОПмпд_фун — витрати на оплату праці функції протягом року у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання).

- Якщо частота виконання певної функції або заходу державного нагляду (контролю) значно варіюється або немає достатніх історичних даних для її прогнозування, наприклад, нових функцій, застосовується підхід «готовність до реагування». Це означає, що розрахунок витрат на оплату праці здійснюється за принципом забезпечення достатньої кількості працівників для виконання цієї функції за середнього навантаження.

Основні принципи розрахунку «готовності до реагування»:

використовуються історичні дані там, де це можливо;

якщо історичні дані відсутні, застосовується експертна оцінка необхідної чисельності працівників, що проводиться структурним підрозділом, відповідальним за виконання відповідної функції, та фіксується у розрахунках із зазначенням припущень, і за наявності, вихідних даних, і розрахунків, на яких ґрунтується така оцінка;

необхідна кількість працівників визначається з урахуванням середнього робочого навантаження, але не повинна перевищувати оптимально необхідної чисельності;

не допускається закладення надмірної кількості працівників, яка відповідала б найвищому можливому навантаженню, якщо це навантаження виникає вкрай рідко.

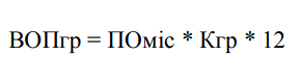

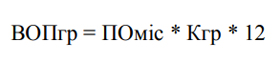

Розрахунок витрат на оплату праці для функції у межах «готовності до реагування» проводиться за формулою:

![]()

де:

ВОПгр — середньомісячні витрати на оплату праці за принципом «готовність до реагування»

ПОміс — посадовий оклад працівника відповідної категорії;

Кгр — необхідна кількість працівників, що підтримують готовність до реагування;

12 — кількість місяців у році.

Цей підхід забезпечує, що навіть у випадку змінного навантаження функція буде виконуватися безперебійно, але без зайвого завищення кількості працівників.

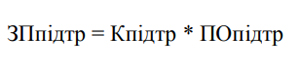

- Витрати на оплату праці працівників, що виконують підтримуючі функції та загальновиробничих функцій розраховуються на основі штатного розпису органу державного контролю. Методика розрахунку передбачає:

1) визначення загальної кількості працівників, що виконують підтримуючі функції;

2) розрахунок загальних витрат на оплату праці на працівників, що виконують підтримуючі функції:

![]()

де:

ЗПпідтр — загальні витрати на оплату праці працівників, що виконують підтримуючі функції;

Кпідтр — загальна кількість працівників, що виконують підтримуючі функції;

ПОпідтр — середній посадовий оклад працівників, що виконують підтримуючі функції.

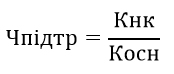

3) визначення частки працівників, що виконують підтримуючі функції, що стосуються здійснення заходів державного нагляду (контролю):

де:

Чпідтр — частка працівників, що виконують підтримуючі функції, які стосуються здійснення державного нагляду (контролю);

Кнк — кількість працівників державного нагляду (контролю) у сфері лікарських засобів;

Косн — загальна кількість працівників, що виконують основні функції органу державного контролю (включаючи державну реєстрацію лікарських засобів, контроль за наркотичними речовинами, медичними виробами, тощо).

4) розрахунок витрат на оплату праці працівників, що виконують підтримуючі функції, що стосуються здійснення державного нагляду (контролю) у сфері лікарських засобів:

![]()

де:

ВОПпідтр — витрати на оплату праці працівників, що виконують підтримуючі функції, що стосується здійснення державного нагляду (контролю) у сфері лікарських засобів.

ЗПпідтр — загальні витрати на оплату праці працівників, що виконують підтримуючі функції;

Чпідтр — частка працівників, що виконують підтримуючі функції, які обслуговують функції державного нагляду (контролю) у сфері лікарських засобів;

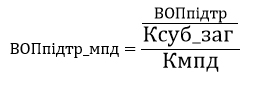

5) витрати на оплату праці працівників, що виконують підтримуючі функції, що стосується державного нагляду (контролю) у сфері лікарських засобів діляться на загальну кількість суб’єктів господарювання, і для кожного типу суб’єкта господарювання ділиться на середню кількість місць провадження діяльності (або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб):

де:

ВОПпідтр_мпд — витрати на працівників, що виконують підтримуючі функції у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання);

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

Ксуб_заг — загальна кількість суб’єктів господарювання;

Кмпд — середня кількість місць провадження діяльності для категорії суб’єкта господарювання або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб.

6) витрати на оплату праці персоналу лабораторії розраховуються аналогічно до витрат на оплату праці працівників, що виконують підтримуючі функції. Оплата праці персоналу лабораторії визначається на основі штатного розпису та посадових окладів, скоригованих на середню частку надбавок і премій.

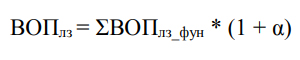

- Загальні витрати на оплату праці на місце провадження діяльності або реєстраційне посвідчення на лікарський засіб визначаються як сума витрат на оплату праці працівників нагляду (контролю) та витрат на працівників, що виконують підтримуючі функції:

![]()

де:

ВОП — загальні витрати на оплату праці, що враховуються при визначенні внеску (розраховуються окремо для кожного типу суб’єкта господарювання).

ВОПпідтр_мпд — витрати на працівників, що виконують підтримуючі функції у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання);

ВОПмпд — витрати на оплату праці функцій державного нагляду (контролю) у сфері лікарських засобів протягом року у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб (розрахунок окремо для кожної категорії суб’єктів господарювання)

α — середній коефіцієнт надбавок і премій, що стосуються всього персоналу і накладаються на всі інші витрати на оплату праці.

- Логістичні витрати є окремою категорією витрат, що пов’язані з проведенням виїзних заходів державного нагляду (контролю). До них належать витрати на транспорт, відрядження, добові, проживання та інші витрати, необхідні для забезпечення виконання заходів державного нагляду (контролю) за межами постійного місця роботи інспектора.

Логістичні витрати нараховуються лише у разі, якщо виїзний захід державного нагляду (контролю) оформлюється як службове відрядження відповідно до законодавства. Якщо захід державного нагляду (контролю) проводиться у місцевості, до якої інспектор може дістатися транспортом органу державного контролю, та немає потреби у проживанні (тобто можливе повернення додому того ж дня), логістичні витрати не нараховуються.

До логістичних витрат належать:

витрати на транспорт — витрати на проїзд інспекторів до місця заходу державного нагляду (контролю). Визначаються на основі середньої вартості компенсації проїзду.

витрати на виплату добових — розраховуються відповідно до Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів від 13 березня 1998 року № 59, зареєстрованої в Міністерстві юстиції 31 березня 1998 року за № 218/2658 (у редакції наказу Міністерства фінансів від 17 березня 2011 року № 362), з урахуванням середньої тривалості заходу державного нагляду (контролю).

витрати на проживання — витрати на готель або інше тимчасове житло для інспекторів у разі необхідності проживання. Визначаються відповідно до нормативних актів та прогнозних витрат на основі середньої тривалості заходу державного нагляду (контролю).

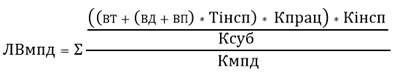

Формула розрахунку логістичних витрат. Логістичні витрати розраховуються окремо для кожного типу заходів державного нагляду (контролю) за формулою:

де:

ЛВмпд — загальні логістичні витрати на місце провадження діяльності;

Кінсп — кількість заходів державного нагляду (контролю), що потребують логістичних витрат;

ВТ — середні витрати на транспорт;

ВД — середні добові витрати;

ВП — середні витрати на проживання;

Тінсп — середня тривалість заходу державного нагляду (контролю) (у днях);

Кпрац — кількість працівників, що беруть участь у виїзному заході державного нагляду (контролю);

Ксуб — кількість суб’єктів господарювання;

Кмпд — середня кількість місць провадження діяльності для категорії суб’єкта господарювання (або реєстраційних посвідчень на лікарські засоби для власників реєстрації на лікарський засіб).

- Інші витрати включають витрати, що не належать до витрат на оплату праці та логістичних витрат, але є необхідними для виконання функцій нагляду (контролю).

До інших витрат можуть належати матеріальні ресурси, комунальні платежі, технічне обслуговування обладнання, витратні матеріали та інші операційні витрати.

Інші витрати можуть бути віднесені до загальних витрат на здійснення функцій нагляду (контролю) або специфічних витрат, пов’язаних із діяльністю лабораторій.

- Інші витрати визначаються для кожної категорії як частка від загальних витрат на оплату праці, що розраховується на основі історичних даних або прогнозного бюджету.

Формула розрахунку інших витрат:

де:

ІВ — загальні витрати певної категорії на місце провадження діяльності;

ВОП — загальні витрати на оплату праці;

Ккатег — коефіцієнт для конкретної категорії витрат, що визначається на основі історичних або прогнозних даних.

Для окремих категорій витрат, таких як витрати, пов’язані з діяльністю лабораторій, частка може визначатися не від загальних витрат на оплату праці, а від витрат на оплату праці лабораторного персоналу.

- До інших витрат, що враховуються у розрахунку внеску, належать витрати, необхідні для забезпечення виконання функцій нагляду (контролю). Перелік таких витрат формується відповідно до нормативно-правових вимог та прогнозного бюджету та може включати такі категорії:

нарахування на заробітну плату;

утримання обладнання, сировина, матеріали для лабораторних досліджень;

оренда приміщень, комунальні послуги лабораторій;

ресурсне забезпечення лабораторій;

предмети, матеріали, обладнання та інвентар;

оплата послуг (крім комунальних);

оплата комунальних послуг та енергоносіїв;

інші поточні видатки;

Перелік інших витрат може змінюватися залежно від фактичних потреб, бюджетних обмежень та змін у нормативно-правовому регулюванні.

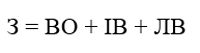

- Розмір внеску для кожної категорії суб’єктів господарювання визначається шляхом підсумовування всіх категорій витрат, розрахованих у попередніх розділах, у розрахунку на одне місце провадження діяльності або реєстраційне посвідчення на лікарський засіб.

Загальні витрати на функцію нагляду (контролю) розподіляються між відповідними суб’єктами господарювання або власниками реєстрацій на лікарські засоби.

Формула розрахунку розміру внеску:

де:

З — розмір внеску (розраховується окремо для кожної категорії суб’єктів господарювання та власників реєстрації на лікарський засіб;

ВО — витрати на оплату праці, розраховані на місце провадження діяльності або реєстраційне посвідчення на лікарський засіб;

ЛВ — логістичні витрати на місце провадження діяльності або реєстраційне посвідчення на лікарський засіб;

ІВ — інші витрати на місце провадження діяльності або реєстраційне посвідчення на лікарський засіб.

Розмір внеску розраховується окремо для кожного типу суб’єктів господарювання відповідно до фактичного розподілу витрат між ними.

Розмір внеску підлягає щорічному перегляду для приведення у відповідність до фактичних витрат та змін у законодавчому регулюванні.

Перегляд внеску здійснюється у такому порядку:

аналіз фактичних витрат за попередній період;

врахування змін у нормативно-правовій базі;

перегляд та оновлення коефіцієнтів розрахунку внесків;

оприлюднення оновленого розрахунку внеску та організація громадського обговорення;

офіційне затвердження оновлених розмірів внесків.

- Позачерговий перегляд внеску здійснюється у випадках:

внесення суттєвих змін до нормативно-правових актів;

значних змін у фактичних витратах;

запровадження нових функцій або змін у структурі нагляду і контролю.

Перегляд здійснюється за тією ж процедурою, що і щорічний перегляд, з обов’язковим оприлюдненням відповідних змін.

Рекомендації щодо розрахунку щорічного збору за провадження діяльності з фармаконагляду

- Загальні принципи розрахунку щорічного збору за провадження діяльності з фармаконагляду (далі — збір за фармаконагляд):

1) розрахунок збору за фармаконагляд здійснюється на основі аналізу витрат, пов’язаних із здійсненням заходів фармаконагляду;

2) витрати розраховуються на реєстраційне посвідчення на лікарський засіб;

3) збір за фармаконагляд має покривати витрати, необхідні для виконання органом державного контролю функції фармаконагляду, без отримання прибутку.

- Витрати на оплату праці визначаються на основі стандартних операційних процедур (СОП), які містять деталізований перелік дій, що виконуються під час здійснення фармаконагляду. Розрахунок здійснюється за такою методикою:

визначається перелік функцій.

для кожної функції складається перелік дій, що необхідні для її виконання.

визначаються посадові особи, залучені до виконання кожної дії.

для кожної дії встановлюється:

середня тривалість виконання у хвилинах, яка визначається на основі СОП, історичних даних або експертної оцінки;

кількість працівників, що її виконують;

частка випадків, у яких дія виконується (Чвип). Оскільки у процесі можуть існувати дії, що виконуються не завжди, необхідно визначити частку випадків їх виконання. Якщо дія не виконується лише в рідкісних випадках, можна використати припущення, що дія виконується завжди, і закласти витрати на неї.

- Для розрахунку витрат на оплату праці використовується похвилинна заробітна плата відповідних працівників, що визначається на основі середньомісячних витрат на оплату праці, розрахованих з урахуванням:

посадового окладу;

надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу та не є універсальними для всіх працівників;

виплат, що здійснюються один раз на рік, таких як грошова допомога, що виплачується під час надання щорічної відпустки.

де:

ЗПхв — середньомісячна заробітна плата на хвилину;

β — середній місячний коефіцієнт надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу;

Врік — загальний обсяг виплат, що здійснюються один раз на рік для відповідної категорії персоналу;

ПОміс — посадовий оклад працівника відповідно до штатного розпису;

Кхв — загальна кількість хвилин у робочому році (з урахуванням тривалості робочого дня та робочих днів у році).

Витрати на оплату праці для виконання однієї дії розраховуються як добуток кількості працівників, часу виконання дії та похвилинної заробітної плати:

де:

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

ЗПхв – середньомісячна заробітна плата на хвилину;

Тдії — середня тривалість виконання дії у хвилинах;

Кпрац — кількість працівників, що виконують дію;

Чвип — частка випадків, у яких дія виконується.

Для розрахунку витрат на оплату праці для виконання однієї функції витрати на виконання дій у межах цієї функції сумуються:

де:

ВОПфункції — витрати на оплату праці для виконання конкретної дії;

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

- Витрати на оплату праці для однієї функції множаться на прогнозовану кількість її виконань протягом року. Кількість визначається на основі історичних даних, прогнозу або експертної оцінки — залежно від характеру функції та її регулярності:

![]()

де:

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

ВОПфункції — витрати на оплату праці для виконання функції;

Кфункції — прогнозована кількість випадків виконання функції на основі історичних даних або експертної оцінки.

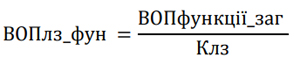

Витрати на виконання функції протягом року діляться на кількість реєстраційних посвідчень на лікарські засоби:

де:

ВОПлз_фун — витрати на оплату праці функції протягом року у розрахунку на реєстраційне посвідчення на лікарський засіб;

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

Клз — кількість реєстраційних посвідчень на лікарські засоби.

Для розрахунку витрат на оплату праці виконання функцій фармаконагляду на одне реєстраційне посвідчення на лікарський засіб, витрати на оплату праці функцій на місце провадження діяльності сумуються:

де:

ВОПлз — витрати на оплату праці функцій фармаконагляду протягом року у розрахунку на одне реєстраційне посвідчення на лікарський засіб;

ВОПлз_фун — витрати на оплату праці функції протягом року у розрахунку на реєстраційне посвідчення на лікарський засіб;

α — середній коефіцієнт надбавок і премій, що стосуються всього персоналу і накладаються на всі інші витрати на оплату праці.

- Якщо частота виконання певної функції значно варіюється або немає достатніх історичних даних для її прогнозування, наприклад, функція опрацювання сигналів або нових функцій, застосовується підхід «готовність до реагування». Це означає, що розрахунок витрат на оплату праці здійснюється за принципом забезпечення достатньої кількості працівників для виконання цієї функції за середнього навантаження.

Основні принципи розрахунку «готовності до реагування»:

використовуються історичні дані там, де це можливо;

якщо історичні дані відсутні, застосовується експертна оцінка необхідної чисельності працівників, що проводиться структурним підрозділом, відповідальним за виконання відповідної функції, та фіксується у розрахунках із зазначенням припущень, і за наявності, вихідних даних, і розрахунків, на яких ґрунтується така оцінка;

необхідна кількість працівників визначається з урахуванням середнього робочого навантаження, але не повинна перевищувати оптимально необхідної чисельності;

не допускається закладення надмірної кількості працівників, яка відповідала б найвищому можливому навантаженню, якщо це навантаження виникає вкрай рідко.

Розрахунок витрат на оплату праці для функції у межах «готовності до реагування» проводиться за формулою:

де:

ВОПгр — середньомісячні витрати на оплату праці за принципом «готовність до реагування»

ПОміс — посадовий оклад працівника відповідної категорії;

Кгр — необхідна кількість працівників, що підтримують готовність до реагування;

12 — кількість місяців у році.

Цей підхід забезпечує, що навіть у випадку змінного навантаження функція буде виконуватися безперебійно, але без зайвого завищення кількості працівників.

- Визначення витрат на оплату праці працівників, що виконують підтримуючі функції. Витрати на оплату праці працівників, що виконують підтримуючі функції та загальновиробничих функцій розраховується на основі штатного розпису органу державного контролю. Методика розрахунку передбачає:

Визначення загальної кількості працівників, що виконують підтримуючі функції. Розрахунок загальних витрат на оплату праці працівників, що виконують підтримуючі функції:

де:

ЗПпідтр — загальні витрати на оплату праці працівників, що виконують підтримуючі функції;

Кпідтр — загальна кількість працівників, що виконують підтримуючі функції;

ПОпідтр — середній посадовий оклад працівників, що виконують підтримуючі функції.

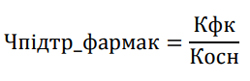

Визначення частки працівників, що виконують підтримуючі функції, які обслуговують фармаконагляд:

де:

Чпідтр_фармак — частка працівників, що виконують підтримуючі функції, які обслуговують функції фармаконагляду;

Кфк — кількість працівників фармаконагляду;

Косн — загальна кількість працівників, що виконують основні функції органу державного контролю (включаючи державну реєстрацію лікарських засобів, нагляд (контроль) за лікарськими засобами, наркотичними речовинами, медичними виробами тощо).

Розрахунок витрат на оплату праці працівників, що виконують підтримуючі функції, які стосуються функцій фармаконагляду:

![]()

де:

ВОПпідтр_фармак — витрати на оплату праці працівників, що виконують підтримуючі функції, які стосується фармаконагляду.

ЗПпідтр — загальні витрати на оплату праці працівників, що виконують підтримуючі функції,

Чпідтр_фармак — частка працівників, що виконують підтримуючі функції, які обслуговують функції фармаконагляду;

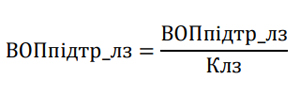

Витрати на оплату праці працівників, що виконують підтримуючі функції, які стосується фармаконагляду діляться на загальну кількість реєстрацій:

де:

ВОПпідтр_лз — витрати на працівників, що виконують підтримуючі функції, у розрахунку на одне реєстраційне посвідчення на лікарський засіб;

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

Клз — кількість реєстраційних посвідчень на лікарські засоби.

- Загальні витрати на оплату праці на реєстраційне посвідчення на лікарський засіб визначаються як сума витрат на оплату праці працівників фармаконагляду та витрат на працівників, що виконують підтримуючі функції:

![]()

де:

ВОП — загальні витрати на оплату праці, що враховуються при визначенні збору за фармаконагляд на одне реєстраційне посвідчення на лікарський засіб;

ВОПпідтр_лз — витрати на працівників, що виконують підтримуючі функції у розрахунку на одне реєстраційне посвідчення на лікарський засіб;

ВОПлз — витрати на оплату праці функцій фармаконагляду протягом року у розрахунку на одне реєстраційне посвідчення на лікарський засіб;

α — середній коефіцієнт надбавок і премій, що стосуються всього персоналу і накладаються на всі інші витрати на оплату праці.

- Інші витрати включають витрати, що не належать до витрат на оплату праці, але є необхідними для виконання функцій фармаконагляду.

До інших витрат можуть належати матеріальні ресурси, комунальні платежі, технічне обслуговування обладнання, витратні матеріали та інші операційні витрати.

- Інші витрати визначаються для кожної категорії як частка від загальних витрат на оплату праці, що розраховується на основі історичних даних або прогнозного бюджету.

Формула розрахунку інших витрат:

де:

ІВ — загальні витрати певної категорії на місце провадження діяльності;

ВОП — загальні витрати на оплату праці;

Ккатег — коефіцієнт для конкретної категорії витрат, що визначається на основі історичних або прогнозних даних.

- До інших витрат, що враховуються у розрахунку збору, належать витрати, необхідні для забезпечення виконання функцій фармаконагляду. Перелік таких витрат формується відповідно до нормативно-правових вимог та прогнозного бюджету та може включати такі категорії:

нарахування на заробітну плату;

амортизація;

матеріальні витрати;

загальновиробничі витрати;

адміністративні витрати;

Перелік інших витрат може змінюватися залежно від фактичних потреб, бюджетних обмежень та змін у нормативно-правовому регулюванні.

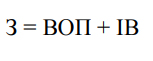

- Розмір збору за фармаконагляд визначається як сума всіх розрахованих витрат:

де:

З — розмір збору за фармаконагляд;

ВО — витрати на оплату праці, розраховані на одне реєстраційне посвідчення на лікарський засіб;

ІВ — інші витрати на одне реєстраційне посвідчення на лікарський засіб.

- Розмір збору за фармаконагляд підлягає щорічному перегляду для приведення у відповідність до фактичних витрат та змін у законодавчому регулюванні.

Перегляд збору за фармаконагляд здійснюється у такому порядку:

аналіз фактичних витрат за попередній період;

врахування змін у нормативно-правовій базі;

перегляд та оновлення коефіцієнтів розрахунку витрат;

публікація оновленого розрахунку збору за фармаконагляд та громадське обговорення;

офіційне затвердження оновлених ставок збору за фармаконагляд.

- Позачерговий перегляд збору за фармаконагляд здійснюється у випадках:

внесення суттєвих змін до нормативно-правових актів;

значних змін у фактичних витратах;

запровадження нових функцій або змін у структурі фармаконагляду.

Перегляд здійснюється за тією ж процедурою, що і щорічний перегляд, з обов’язковим оприлюдненням відповідних змін.

Рекомендації щодо розрахунку щорічного збору за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю

- Щорічний збір за користування особистим кабінетом у базі даних з фармаконагляду органу державного контролю (далі — збір за кабінет) здійснюється на основі аналізу витрат, пов’язаних із забезпеченням функціонування бази даних з фармаконагляду органу державного контролю.

Витрати розподіляються між власниками реєстрації на лікарський засіб пропорційно кількості реєстраційних посвідчень на лікарські засоби.

Збір за кабінет має покривати витрати, необхідні для підтримки функціонування бази даних з фармаконагляду органу державного контролю, без отримання прибутку.

Витрати на оплату праці враховують час працівників на:

реєстрацію та надання доступу до особистого кабінету;

надання технічної підтримки;

виконання інформаційних запитів, що не підтримуються функціоналом кабінету.

- Витрати на оплату праці визначаються на основі стандартних операційних процедур (СОП), які містять деталізований перелік дій, що виконуються під час підтримки функціонування бази даних з фармаконагляду. Розрахунок здійснюється за такою методикою:

1) визначається перелік функцій, що виконуються у межах підтримки функціонування бази даних з фармаконагляду;

2) для кожної функції складається перелік дій, що необхідні для її виконання;

3) визначаються посадові особи, залучені до виконання кожної дії.

Для кожної дії встановлюється:

середня тривалість виконання у хвилинах, яка визначається на основі СОП, історичних даних або експертної оцінки;

кількість працівників, що її виконують;

частка випадків, у яких дія виконується (Чвип).

Оскільки у процесі можуть існувати дії, що виконуються не завжди, необхідно визначити частку випадків їх виконання. Якщо дія не виконується лише в рідкісних випадках, можна використати припущення, що дія виконується завжди, і закласти витрати на неї.

Для розрахунку витрат на оплату праці використовується похвилинна заробітна плата відповідних працівників, що визначається на основі середньомісячних витрат на оплату праці, розрахованих з урахуванням:

посадового окладу;

надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу та не є універсальними для всіх працівників;

виплат, що здійснюються один раз на рік, таких як грошова допомога, що виплачується під час надання щорічної відпустки.

де:

ЗПхв — середньомісячна заробітна плата на хвилину;

β — середній місячний коефіцієнт надбавок, доплат та премій, що встановлюються для відповідної категорії (типу) персоналу;

Врік — загальний обсяг виплат, що здійснюються один раз на рік для відповідної категорії персоналу;

ПОміс — посадовий оклад працівника відповідно до штатного розпису;

Кхв — загальна кількість хвилин у робочому році (з урахуванням тривалості робочого дня та робочих днів у році).

Витрати на оплату праці для виконання однієї дії розраховуються як добуток кількості працівників, часу виконання дії та похвилинної заробітної плати:

де:

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

ЗПхв – середньомісячна заробітна плата на хвилину;

Тдії — середня тривалість виконання дії у хвилинах;

Кпрац — кількість працівників, що виконують дію;

Чвип — частка випадків, у яких дія виконується.

Для розрахунку витрат на оплату праці для виконання однієї функції витрати на виконання дій у межах цієї функції сумуються:

де:

ВОПфункції — витрати на оплату праці для виконання конкретної дії;

ВОПдії — витрати на оплату праці для виконання конкретної дії у межах функції.

Витрати на оплату праці для однієї функції множаться на прогнозовану кількість її виконань протягом року. Кількість визначається на основі історичних даних, прогнозу або експертної оцінки — залежно від характеру функції та її регулярності:

де:

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

ВОПфункції — витрати на оплату праці для виконання функції;

Кфункції — прогнозована кількість випадків виконання функції на основі історичних даних або експертної оцінки.

Витрати на виконання функції протягом року діляться на кількість реєстраційних посвідчень на лікарські засоби:

де:

ВОПфун — витрати на оплату праці функції протягом року у розрахунку на реєстраційне посвідчення на лікарський засіб;

ВОПфункції_заг — загальні витрати на оплату праці для виконання функції протягом року;

Клз — кількість реєстраційних посвідчень на лікарські засоби.

Для розрахунку витрат на оплату праці виконання функцій пов’язаних з функціонуванням особистого кабінету на одне реєстраційне посвідчення на лікарський засіб, витрати на оплату праці функцій на місце провадження діяльності сумуються:

де:

ВОП — загальні витрати на оплату праці функцій кабінету протягом року;

ВОПфун — витрати на оплату праці функції протягом року у розрахунку на реєстраційне посвідчення на лікарський засіб;

α — середній коефіцієнт надбавок і премій, що стосуються всього персоналу і накладаються на всі інші витрати на оплату праці.

- Якщо частота виконання певної функції значно варіюється або немає достатніх історичних даних для її прогнозування, наприклад, нових функцій, застосовується підхід «готовність до реагування». Це означає, що розрахунок витрат на оплату праці здійснюється за принципом забезпечення достатньої кількості працівників для виконання цієї функції за середнього навантаження.

Основні принципи розрахунку «готовності до реагування»:

використовуються історичні дані там, де це можливо;

якщо історичні дані відсутні, застосовується експертна оцінка необхідної чисельності працівників, що проводиться структурним підрозділом, відповідальним за виконання відповідної функції, та фіксується у розрахунках із зазначенням припущень, і за наявності, вихідних даних, і розрахунків, на яких ґрунтується така оцінка;

необхідна кількість працівників визначається з урахуванням середнього робочого навантаження, але не повинна перевищувати оптимально необхідної чисельності;

не допускається закладення надмірної кількості працівників, яка відповідала б найвищому можливому навантаженню, якщо це навантаження виникає вкрай рідко.

Розрахунок витрат на оплату праці для функції у межах «готовності до реагування» проводиться за формулою:

де:

ВОПгр — середньомісячні витрати на оплату праці за принципом «готовність до реагування»

ПОміс — посадовий оклад працівника відповідної категорії;

Кгр — необхідна кількість працівників, що підтримують готовність до реагування;

12 — кількість місяців у році.

Цей підхід забезпечує, що навіть у випадку змінного навантаження функція буде виконуватися безперебійно, але без зайвого завищення кількості працівників.

- Витрати на технічне обслуговування включають всі необхідні ресурси для підтримки функціонування та безпеки особистого кабінету в базі даних з фармаконагляду органу державного контролю. Вони охоплюють регулярне оновлення програмного забезпечення, моніторинг безпеки, усунення технічних несправностей та адаптацію системи до змін у законодавстві або нових технологічних вимог.

Основні складові витрат на технічне обслуговування:

витрати на оплату хостингових послуг та серверних ресурсів.

підтримку функціоналу платформи, що включає оновлення, усунення збоїв та покращення продуктивності.

витрати на забезпечення комплексної системи захисту інформації (КСЗІ), зокрема заходи із захисту інформації, аудит безпеки та оновлення систем захисту.

технічна підтримка користувачів, включаючи обробку звернень та вирішення проблем, пов’язаних з доступом та роботою особистого кабінету.

ліцензійні платежі за використання програмного забезпечення.

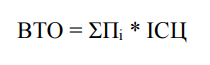

Формула розрахунку витрат на технічне обслуговування:

де:

ВТО — витрати на технічне обслуговування;

Пш — історичні витрати на складову витрат підтримки;

ІСЦ — індекс споживчих цін для коригування витрат відповідно до рівня інфляції.

Замість історичних даних і індексу споживчих цін, можуть використовуватися прогнозні витрати.

- Інвестиційні витрати передбачають витрати, пов’язані з подальшою модернізацією та розвитком системи. Вони можуть включати:

розширення функціональних можливостей кабінету;

оптимізацію та покращення користувацького інтерфейсу;

інтеграцію з іншими системами для забезпечення більш ефективного обміну даними;

впровадження нових технологій, зокрема автоматизації процесів та штучного інтелекту для обробки запитів;

підвищення рівня безпеки та відповідності вимогам законодавства;

розрахунок інвестиційних витрат здійснюється на основі прогнозного бюджету та планів розвитку системи, з урахуванням амортизаційних витрат та необхідності оновлення апаратного забезпечення.

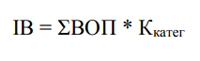

- Інші витрати визначаються для кожної категорії як частка від загальних витрат на оплату праці, що розраховується на основі історичних даних або прогнозного бюджету.

Формула розрахунку інших витрат:

ІВ = ВОП × Ккатег

де:

ІВ — загальні витрати певної категорії на місце провадження діяльності;

ВОП — загальні витрати на оплату праці;

Ккатег — коефіцієнт для конкретної категорії витрат, що визначається на основі історичних або прогнозних даних.

- До інших витрат, що враховуються у розрахунку збору, належать витрати, необхідні для забезпечення виконання функцій пов’язаних з особистим кабінетом. Перелік таких витрат формується відповідно до нормативно-правових вимог та прогнозного бюджету та може включати такі категорії:

нарахування на заробітну плату;

амортизація;

матеріальні витрати;

загальновиробничі витрати;

адміністративні витрати;

Перелік інших витрат може змінюватися залежно від фактичних потреб, бюджетних обмежень та змін у нормативно-правовому регулюванні.

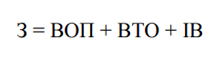

- Методика розрахунку. Фінальний розмір збору за кабінет визначається як сума всіх розрахованих витрат:

де:

З — розмір збору за кабінет;

ВТО — витрати на технічне обслуговування;

ВО — витрати на оплату праці, розраховані на одне реєстраційне посвідчення на лікарський засіб;

ІВ — інші витрати на одне реєстраційне посвідчення на лікарський засіб.

- Розмір збору за кабінет підлягає щорічному перегляду для приведення у відповідність до фактичних витрат та змін у законодавчому регулюванні.

Перегляд збору за кабінет здійснюється у такому порядку:

аналіз фактичних витрат за попередній період;

врахування змін у нормативно-правовій базі;

перегляд та оновлення коефіцієнтів розрахунку витрат;

публікація оновленого розрахунку збору та громадське обговорення;

офіційне затвердження оновлених ставок збору за кабінет.

- Позачерговий перегляд збору за кабінет здійснюється у випадках:

внесення суттєвих змін до нормативно-правових актів;

значних змін у фактичних витратах;

запровадження нових функцій або змін у структурі надання послуг.

Перегляд здійснюється за тією ж процедурою, що і щорічний перегляд, з обов’язковим оприлюдненням відповідних змін.

АНАЛІЗ РЕГУЛЯТОРНОГО ВПЛИВУ

до проєкту постанови Кабінету Міністрів України «Деякі питання порядку сплати, розмірів та методики розрахунку внесків і зборів, передбачених Законом України «Про лікарські засоби»»

Додаток 1

ТЕСТ

малого підприємництва (М-Тест)

Додаток 2

ВИТРАТИ

на одного суб’єкта господарювання великого і середнього підприємництва, які виникають внаслідок дії регуляторного акта

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим