|

Напомним, что по итогам I кв. 2007 г. объем розничного фармрынка составил 2,8 млрд грн. и 471,4 млн упаковок, увеличившись относительно аналогичного периода 2006 г. на 17,1% в денежном и сократившись на 4,4% в натуральном выражении. В марте 2007 г. объем рынка аптечных продаж достиг отметки 1,0 млрд грн. за 170,9 млн упаковок, увеличившись на 16,0% в денежном выражении и сократившись на 4,5% в натуральном относительно аналогичного периода 2006 г.

Бесспорно, за право быть лучшими на фармрынке необходимо бороться. Так, между отечественными и зарубежными производителями регулярно происходит перераспределение сфер влияния. По итогам I кв. 2007 г. в общем объеме розничного фармрынка в денежном выражении и во всех категориях товаров «аптечной корзины» увеличилась доля зарубежных производителей по сравнению с I кв. 2006 г. (табл. 1, 2). При этом следует отметить, что объемы продаж товаров зарубежного производства в натуральном выражении увеличились, а убыль таковых в целом по рынку обусловлена уменьшением объемов реализации таких категорий товаров отечественного производства, как ЛС, объем реализации которых в натуральном выражении уменьшился на 13,6%, и ИМН (на 11,1%).

Таблица 1

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2005–2007 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года

| I кв., год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 992,6 | 72,2 | – | 383,0 | 27,8 | – |

| 2006 | 1503,7 | 72,7 | 51,5 | 565,6 | 27,3 | 47,7 |

| 2007 | 1773,7 | 75,0 | 18,0 | 591,6 | 25,0 | 4,6 |

| ИМН | ||||||

| 2005 | 74,6 | 63,7 | – | 42,6 | 36,3 | – |

| 2006 | 130,2 | 67,8 | 74,5 | 61,7 | 32,2 | 44,8 |

| 2007 | 160,6 | 72,1 | 23,4 | 62,0 | 27,9 | 0,5 |

| Косметика | ||||||

| 2005 | 25,7 | 72,0 | – | 10,0 | 28,0 | – |

| 2006 | 51,9 | 70,6 | 101,8 | 21,7 | 29,4 | 116,4 |

| 2007 | 95,9 | 72,1 | 84,8 | 37,1 | 27,9 | 71,4 |

| БАД | ||||||

| 2005 | 18,0 | 52,3 | – | 16,4 | 47,7 | – |

| 2006 | 27,8 | 50,7 | 54,7 | 27,1 | 49,3 | 65,1 |

| 2007 | 43,3 | 56,4 | 55,7 | 33,4 | 43,6 | 23,5 |

| Всего | ||||||

| 2005 | 1110,9 | 71,1 | – | 452,1 | 28,9 | – |

| 2006 | 1713,6 | 71,7 | 54,2 | 676,1 | 28,3 | 49,6 |

| 2007 | 2073,5 | 74,1 | 21,0 | 724,2 | 25,9 | 7,1 |

Таблица 2

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| I кв., год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 75,4 | 29,5 | – | 180,6 | 70,5 | – |

| 2006 | 108,8 | 32,4 | 44,2 | 226,7 | 67,6 | 25,5 |

| 2007 | 111,9 | 36,4 | 2,8 | 195,8 | 63,6 | -13,6 |

| ИМН | ||||||

| 2005 | 45,6 | 45,1 | – | 55,5 | 54,9 | – |

| 2006 | 70,6 | 50,3 | 54,7 | 69,6 | 49,7 | 25,4 |

| 2007 | 80,9 | 56,7 | 14,7 | 61,9 | 43,3 | -11,1 |

| Косметика | ||||||

| 2005 | 1,9 | 42,9 | – | 2,6 | 57,1 | – |

| 2006 | 3,8 | 42,5 | 94,3 | 5,1 | 57,5 | 97,7 |

| 2007 | 5,6 | 45,6 | 47,8 | 6,7 | 54,4 | 30,5 |

| БАД | ||||||

| 2005 | 1,4 | 26,4 | – | 4,0 | 73,6 | – |

| 2006 | 2,1 | 25,1 | 49,0 | 6,4 | 74,9 | 59,5 |

| 2007 | 2,1 | 23,9 | -3,1 | 6,6 | 76,1 | 3,0 |

| Всего | ||||||

| 2005 | 124,4 | 33,9 | – | 242,7 | 66,1 | – |

| 2006 | 185,3 | 37,6 | 48,9 | 307,8 | 62,4 | 26,8 |

| 2007 | 200,4 | 42,5 | 8,2 | 270,9 | 57,5 | -12,0 |

В результате, в общем объеме рынка аптечных продаж в денежном выражении по всем категориям товаров было зафиксировано увеличение доли зарубежных производителей. В общем объеме аптечных продаж косметики и БАД в натуральном выражении увеличилась доля отечественных производителей. Лидером по темпам прироста объемов продаж в исследуемый период стал сегмент косметики. Причем в I кв. 2007 г. аптечными учреждениями было реализовано на 1,1 млн упаковок больше косметики отечественного производства, чем зарубежного, а БАД — на 4,5 млн упаковок.

Неудивительно, что с развитием фармрынка изменяются подходы компаний-производителей к формированию своего продуктового портфеля. Вместе с этим изменяется и ценовая структура рынка. Так, в I кв. 2007 г. объем продаж низкостоимостных препаратов уменьшился в денежном и натуральном выражении — на 5,1 и 14,7% соответственно (табл. 3). Доля этой ценовой ниши сократилась в общем объеме аптечных продаж как в денежном, так и натуральном выражении. Наибольший прирост объемов продаж ЛС зафиксирован по препаратам высокостоимостной ниши: 24,3% в денежном выражении и 17,4% в натуральном. Ее удельный вес увеличился до 41,5% общего объема продаж ЛС в денежном и 6,7% в натуральном выражении. Тем не менее, лидерами рынка в общем объеме реализации ЛС в денежном выражении остаются среднестоимостные препараты, объем продаж которых в исследуемый период увеличился. Отметим, что прирост объемов продаж среднестоимостных препаратов в натуральном выражении был обусловлен увеличением объемов реализации таких ЛС только в феврале 2007 г. (на 11,9%). В январе и марте 2007 г. аптечные продажи среднестоимостных препаратов в натуральном выражении были меньше на 4,1 и 0,9% по сравнению с аналогичными периодами 2006 г.

Таблица 3

Объем аптечных продаж ЛС по ценовым нишам в I кв. 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| I кв., год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 246,7 | 17,9 | – | 182,4 | 71,2 | – |

| 2006 | 324,8 | 15,7 | 31,7 | 223,1 | 66,5 | 22,3 |

| 2007 | 308,1 | 13,0 | -5,1 | 190,2 | 61,8 | -14,7 |

| Среднестоимостная | ||||||

| 2005 | 635,6 | 46,2 | – | 63,4 | 24,7 | – |

| 2006 | 954,6 | 46,1 | 50,2 | 94,9 | 28,3 | 49,8 |

| 2007 | 1075,0 | 45,4 | 12,6 | 96,9 | 31,5 | 2,1 |

| Высокостоимостная | ||||||

| 2005 | 493,4 | 35,9 | – | 10,3 | 4,0 | – |

| 2006 | 790,0 | 38,2 | 60,1 | 17,5 | 5,2 | 70,1 |

| 2007 | 982,2 | 41,5 | 24,3 | 20,6 | 6,7 | 17,4 |

| Всего | ||||||

| 2005 | 1375,7 | – | – | 256,1 | – | – |

| 2006 | 2069,4 | – | 50,4 | 335,5 | – | 31,0 |

| 2007 | 2365,3 | – | 14,3 | 307,7 | – | -8,3 |

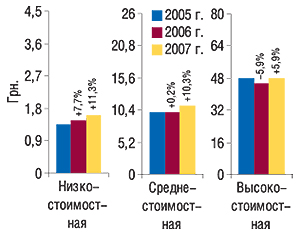

Такая динамика ценовой структуры рынка привела к изменениям средневзвешенной стоимости 1 упаковки ЛС в разрезе различных ценовых ниш. Повышение этого показателя в I кв. 2007 г. относительно аналогичного периода 2006 г. было зафиксировано по всем ценовым нишам (рис. 1). Максимально — по низкостоимостной (на 11,3%), в результате чего средневзвешенная стоимость 1 упаковки таких препаратов составила 1,6 грн. Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной и высокостоимостной ценовых ниш увеличилась на 10,3 и 5,9%, составив 11,1 и 47,7 грн. соответственно. Такие изменения ценовой структуры розничного фармрынка в I кв. 2007 г. свидетельствуют о плодотворной работе его операторов, направленной на стимулирование спроса на более дорогие препараты.

|

Отметим, что в I кв. 2007 г. объем продаж низкостоимостных препаратов зарубежного и отечественного производства уменьшился в денежном выражении на 1,8 и 5,9% по сравнению с аналогичным периодом 2006 г., а в натуральном — на 2,6 и 2,4% соответственно. Кроме того, в этот период объем продаж украинских среднестоимостных и высокостоимостных препаратов увеличился соответственно на 7,9 и 41,0% в денежном выражении. В натуральном выражении объем реализации среднестоимостных препаратов отечественного производства уменьшился на 1,6%, а высокостоимостных — увеличился на 39,6%. Объемы продаж средне- и высокостоимостных ЛС зарубежного производства увеличились как в денежном, так и в натуральном выражении. Однако лидерами по темпам прироста объемов продаж высокостоимостных препаратов стали отечественные производители.

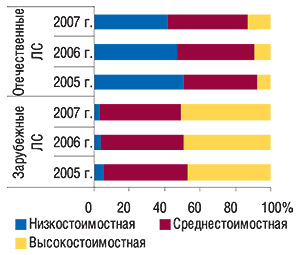

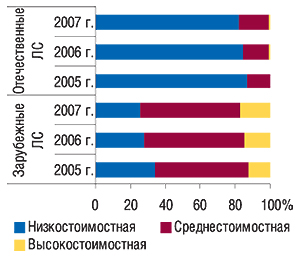

По итогам I кв. 2007 г. заслуживает внимания увеличение удельного веса среднестоимостных препаратов в общем объеме продаж ЛС отечественного производства. Доля препаратов этой ценовой ниши составила 45,3% общего объема продаж отечественных ЛС в денежном выражении и 16,6% — натуральном, увеличившись по сравнению с аналогичным периодом 2006 г. на 1,4 и 2,0% соответственно (рис. 2, 3). Удельный вес низкостоимостных препаратов в денежном выражении уменьшился с 46,6% в I кв. 2006 г. до 41,9% в исследуемый период, а в натуральном — с 84,8 до 82,5%. Следует отметить, что доля высокостоимостных препаратов отечественного производства увеличилась в денежном выражении на 3,3% по сравнению с I кв. 2006 г. и составила 12,7%. А в натуральном — этот показатель приблизился к отметке 1%.

|

|

Анализ средневзвешенной стоимости 1 упаковки ЛС зарубежного и отечественного производства в разрезе ценовых ниш в I кв. 2007 г. свидетельствует, что наибольшее повышение этого показателя по сравнению с аналогичным периодом 2006 г. было зафиксировано относительно ЛС низкостоимостной ниши отечественного производства — на 12,1% (табл. 4). Тем не менее, средневзвешенная стоимость 1 упаковки низкостоимостных ЛС зарубежного производства была выше таковой отечественного на 0,6 грн., среднестоимостной — на 4,3 грн., а высокостоимостной — на 4,4 грн. Причем в исследуемый период показатель прироста средневзвешенной стоимости 1 упаковки высокостоимостных ЛС зарубежного производства оказался несколько выше, чем в целом по рынку.

Таблица 4

Средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства в разрезе ценовых ниш в I кв. 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| I кв., год | ЛС зарубежного производства | ЛС отечественного производства | ||

| Грн. | D, % | Грн. | D, % | |

| Низкостоимостная | ||||

| 2005 | 2,0 | – | 1,2 | – |

| 2006 | 2,0 | -1,3 | 1,4 | 10,1 |

| 2007 | 2,1 | 5,1 | 1,5 | 12,1 |

| Среднестоимостная | ||||

| 2005 | 11,8 | – | 6,9 | – |

| 2006 | 11,4 | -3,5 | 7,5 | 9,2 |

| 2007 | 12,5 | 9,8 | 8,2 | 9,7 |

| Высокостоимостная | ||||

| 2005 | 48,2 | – | 43,3 | – |

| 2006 | 45,2 | -6,2 | 43,3 | -0,2 |

| 2007 | 48,1 | 6,4 | 43,7 | 1,0 |

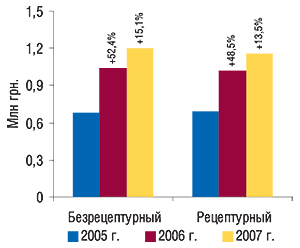

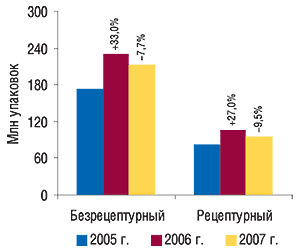

В I кв. 2007 г. объем продаж рецептурных препаратов увеличился относительно аналогичного периода 2006 г. на 13,5% в денежном и уменьшился на 9,5% натуральном выражении, составив 1,2 млрд грн. за 95,6 млн упаковок (рис. 4, 5). В это же время доля безрецептурных препаратов в общем объеме аптечных продаж ЛС составила 50,9% в денежном и 68,9% натуральном выражении, увеличившись на 0,3 и 0,4% соответственно по сравнению с I кв. 2006 г. При этом в январе и марте 2007 г. в общем объеме продаж ЛС в денежном выражении сохранялся паритет между безрецептурными и рецептурными препаратами. Доля последних составляла 50,2 и 50,1% соответственно. По-видимому, в I кв. 2007 г. превалирование безрецептурных препаратов в общем объеме розничного фармрынка связано со всплеском аптечных продаж препаратов cough&cold в феврале, многие из которых безрецептурные.

|

|

Итак, наиболее активно развивающимися сегментами розничного фармрынка сегодня являются сегмент косметики и высокостоимостных лекарственных препаратов. Вполне вероятно, что эти тенденции сохранятся и в ближайшее время. Выбивается из правил только тот факт, что в I кв. 2007 г. объем аптечных продаж безрецептурных препаратов в денежном выражении превысил таковой рецептурных, что, по всей видимости, связано с высокой промоционной активностью компаний-производителей в этот период, а также — не менее высоким уровнем самолечения.

Отметим, что объем розничного фармрынка продолжает увеличиваться в денежном и уменьшаться в натуральном выражении. В марте 2007 г. аптечные продажи превысили 1 млрд грн., увеличившись на 16,0% по сравнению с мартом 2006 г. А на фоне прошлогоднего прироста, который составлял к марту 2005 г. порядка 70%, такие изменения свидетельствуют о том, что у нашего фармрынка большое будущее. Вполне вероятно, что в следующие периоды приросты объемов аптечных продаж будут выше, чем в начале текущего года. n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г. По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 569-44-70 или e-mail:

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим