«Еженедельник АПТЕКА» предлагает своим читателям изложение доклада «Управление портфелем продуктов фармацевтической компании», с которым Владимир Митин, директор по маркетингу ОАО «Киевмедпрепарат», выступил на II Международном Биофармфоруме. В этом докладе отражен современный международный опыт управления портфелем предприятия. На наш взгляд, эта тема является весьма актуальной для операторов украинского фармацевтического рынка.

ПРЕДИСЛОВИЕ

Современную историю производства лекарственных средств (ЛС) можно условно разделить на три периода.

|

В середине XX века концепция производства ЛС была довольно проста. В то время еще не требовались глобальные инвестиции в разработку, производство и продвижение новых продуктов и реинвестиции сверхприбылей в новые исследования. Доходы, получаемые фармацевтическими компаниями, действительно можно было назвать сверхприбылями, так как средства, затраченные на разработку и продвижение новых препаратов, были несоизмеримы с прибылью от их продаж. Так, например, на разработку пенициллина потребовалось всего 100 тыс. долл. США.

К концу 80-х годов на фармрынке произошли существенные изменения: резко увеличились затраты на разработку новых препаратов, эффективность научных исследований начала снижаться, и, как известно, в настоящее время разработка нового антибиотика оценивается в 500–600 млн долл. США. Кроме того, под давлением потребителей срок патентной защиты был сокращен, а развитой рынок ощутимо сдерживал рост цен на ЛС.

По словам известного маркетолога Шерзона Лемана, вероятнее всего, в ближайшее время фарминдустрия не получит существенную отдачу от инвестиций; в связи со снижением прибыли и дальнейшим ростом рынка произойдет консолидация компаний. То, что мы наблюдаем на мировых рынках в настоящее время, полностью соответствует этому прогнозу: в последние годы действительно произошло слияние многих компаний, пересматриваются подходы к разработке ЛС и управлению портфелем продуктов.

Сегодня «управление портфелем продуктов» — один из важнейших инструментов в стратегическом планировании фармацевтических компаний — напрямую связано с теми целями, которые в настоящее время наметили фармацевтические компании: рационализация затрат на разработку новых продуктов, на маркетинг, достижение и укрепление стабильности, повышение конкурентоспособности компаний. Этих целей можно достичь следующими методами: использованием «высоких технологий», слиянием или покупкой компаний с «нужными» продуктами, получением лицензий на производство оригинальных препаратов и их совместной промоцией, освоением производства препаратов, срок патентной защиты которых закончился. В конце 90-х годов наиболее распространенным стал метод слияния и приобретения конкурентов: «Ciba-Geigy» + «Sandoz»; «Sanofi-Winthrop-Chinoin» + «Synthelabo»; «Hoechst» + «Marion» + «Roussel»; «Hoechst Marion Roussel» + «Rhone-Poulenc Rorer»; «Glaxo Wellcome» + «SmithKline Beecham»; «Pharmacia» + «Upjohn» + «Monsanto» и т.д. В Восточной Европе также есть примеры приобретения фармацевтических заводов: в Польше ( Glaxo Wellcome» + «Poznan», Венгрии («Servier» + «Egis») и т.д.

По мнению Владимира Митина, консолидация украинских производителей ЛС несомненно произойдет в ближайшие годы, потому что отечественные предприятия, с одной стороны, недостаточно крупны для того, чтобы противостоять зарубежным компаниям на украинском фармацевтическом рынке, не говоря уже о выходе на зарубежные рынки, а с другой стороны, непродуманная ценовая конкуренция и дублирование портфелей не дает возможности модернизировать производство и вывести на рынок новые препараты. По-видимому, в течение ближайших пяти лет мы станем свидетелями консолидации украинских производителей. Кроме того, если ситуация на рынке будет и далее улучшаться, вполне возможно, что ряд отечественных предприятий станут собственностью транснациональных или восточноевропейских компаний, как это происходит в Словении, Словакии, Чехии, Польше и других странах Восточной Европы.

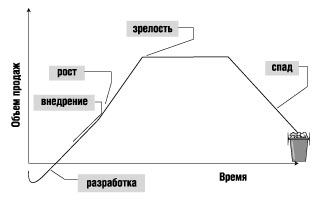

Этапы жизни ЛС

Какие этапы жизни проходит ЛС на фармацевтическом рынке? После завершения разработки лекарственного препарата начинается этап его внедрения на рынок, что требует значительных затрат на продвижение продукта (рис. 1). Затем наступает период роста, когда кривая продаж резко идет вверх, далее следует период зрелости, который характеризуется сравнительно стабильным уровнем продаж препарата. Со временем объем продаж начинает уменьшаться (период упадка) и препарат «сходит» с рынка. За последние 40–50 лет наибольшие изменения претерпел период разработки. Во-первых, он стал более продолжительным, во-вторых, значительно отличается от аналогичных периодов в производстве других потребительских товаров. Это обусловлено тем, что разработка новых препаратов требует нескольких лет, а подчас и десятилетий, причем далеко не всегда есть гарантия, что созданный препарат «пойдет в серию» или принесет прибыль предприятию.

|

Рис. 1. Управление портфелем продуктов — жизненный цикл товаров

Обычно препараты, имеющиеся в портфеле компании, находятся на разных стадиях жизненного цикла. Кроме того, жизненный цикл разных препаратов может не совпадать, каждый продукт имеет свой жизненный цикл, продолжительность этих циклов различна, и начинаются они в разное время. Не все препараты одинаково важны для компании-производителя. Набор продуктов, выпускаемых компанией-производителем, называют товарным портфелем или номенклатурой (ассортиментом). Сама идея портфеля состоит в достижении сбалансированного роста продаж, движения денег и рисков. По мере развития рынка продажи отдельных продуктов увеличиваются или уменьшаются, в соответствии с этим должна изменяться и номенклатура продуктов, которые выпускает и продвигает на рынке компания.

Жизненный цикл продукта можно представить в виде так называемой Бостонской матрицы, которая была предложена специалистами компании «Boston Consulting Group» в 1997 г. (рис. 2). Основой для оценки привлекательности продукта стали два показателя: привлекательность рынка (исходя из его объема и, главное, прироста) и конкурентоспособность продукта (его доля в % относительно лидеров). При этом рост рынка следует оценивать не по предложению, а по конечному потреблению определенных товаров. Рыночная доля продукта отражает его потребление и зависит от востребованности на рынке таких составляющих, как «цена», «качество» и «уникальность».

|

Рис. 2. Управление портфелем продуктов — Бостонская матрица

Бостонская матрица была разработана для описания жизненного цикла продуктов, которые не имеют отношения к фармации, однако она вполне применима к ЛС, в том числе к антибиотикам, на производстве которых специализируется ОАО «Киевмедпрепарат».

Появление лекарственного препарата на рынке отображено в верхней левой ячейке. Продукты, которые находятся в ней, специалисты «Boston Consulting Group» называют «проблемными детьми». Продвижение этих препаратов только начинается, поэтому до определенного времени трудно сказать, что с ними произойдет дальше. Из этой ячейки продукт может попасть либо в группу так называемых звезд, либо в группу «собак». А из группы продуктов-«звезд» — в группу «дойных коров». Доля продуктов-«звезд» (в нашем случае — ЛС) на рынке быстро увеличивается, что объясняется не только их потребительскими качествами, но и маркетинговыми усилиями предприятия, тем, насколько быстро растет рынок, на который внедрен этот продукт, и т. д. К так называемым собакам относятся продукты, предлагаемые на рынках, которые не растут, их доля на рынке невелика. Иными словами, это продукты, которым не грозит «светлое будущее». Наконец, «дойные коровы» — это продукты, приносящие стабильную прибыль компаниям, которые их производят. Затраты на маркетинг таких продуктов сравнительно невелики.

Обычный препарат в течение жизненного цикла проходит все перечисленные стадии. К сожалению, далеко не все продукты, которые выводятся на рынок, не только не доживают до стадии «дойной коровы», но даже до стадии «звезды». В этом случае ему прямая дорога в «собаки». Последние также могут приносить некоторую прибыль при условии, что предприятие минимизирует затраты на их продвижение, а сами препараты займут определенную нишу на рынке. Однако таких продуктов в портфеле компании-производителя должно быть как можно меньше.

Максимальную прибыль предприятию приносят «дойные коровы», в то время как «звезды» находятся на грани самофинансирования за счет значительных вложений в их продвижение, а «собаки» должны хотя бы не приносить убытков. Наличие в портфеле относительно крупного «стада дойных коров» позволяет инвестировать в препараты, относящиеся к группе «звезд», и поддерживать уровень продаж препаратов-«собак». Очевидно, что ЛС, находящиеся на стадии «проблемных детей», приносят предприятию-производителю убытки.

Как видим, данные, представленные на рис. 1 и 2, коррелируют между собой. Этапу внедрения на рис. 1 соответствует категория «проблемных детей» на рис. 2, этапу роста продаж — категория «звезды», этапу «зрелости» препарата — категория «дойной коровы», периоду спада — категория «собак».

Возникает вопрос: применима ли Бостонская матрица к ЛС? Сравнивая ЛС с другими потребительскими товарами, можно отметить несколько существенных отличий. Пожалуй, ни одна фармацевтическая компания не может похвастаться тем, что имеет «идеальный» портфель продуктов согласно Бостонской матрице. С одной стороны, в отличие от потребительских товаров жизненный цикл некоторых ЛС более продолжительный, по сравнению с таковым компьютеров, средств коммуникации и т. д. Ярким примером может служить ацетилсалициловая кислота, которая остается востребованной на рынке почти в течение столетия. С другой стороны, точно предсказать результаты разработки нового препарата чрезвычайно трудно. Кроме того, вложения в разработку нового ЛС весьма значительны, а времени для разработки требуется гораздо больше, чем на создание других потребительских продуктов. Поэтому разработка новых ЛС зачастую «замораживается» в связи с тем, что конечный продукт не сможет обеспечить тот уровень продаж, который позволил бы возместить затраты на его разработку. Промоционнную поддержку может получить только небольшой круг препаратов (не более 3–4), потому что продвижение всех ЛС становится все более дорогим удовольствием для фармацевтических компаний. Кроме того, промоционные усилия компании обычно направлены на узкую группу специалистов.

«ИДЕАЛЬНЫЙ» ПОРТФЕЛЬ

Попытаемся сформулировать критерии, на основании которых можно сформировать «идеальный» портфель компании — производителя ЛС. Во-первых, большинство компаний стремятся занять свою нишу на фармацевтическом рынке, например позиционировать себя в качестве лидера по производству препаратов для лечения онкологических заболеваний или лидера в борьбе с заболеваниями сердечно-сосудистой системы. Следовательно, портфель должен обеспечить рост продаж в целевом секторе рынка, стратегически важном для компании. Во-вторых, новые продукты компаний должны начать приносить прибыль как можно раньше, так как период выведения препарата на рынок чрезвычайно дорог. «Идеальный» портфель должен быть таким, чтобы из него можно было исключать потенциально прибыльные продукты, на продвижение которых у компании не хватает финансовых ресурсов. Такой портфель должен обеспечить возможность медицинским и коммерческим представителям работать в режиме, при котором каждый из них может добиться увеличения продаж с максимальной прибылью для компании.

ВСЕ ТО ЖЕ, НО В УКРАИНЕ

Украинский фармацевтический рынок можно называть таковым только после распада Советского Союза, то есть с начала 90-х годов. Тогда дублирование ассортимента ЛС достигало 70 %. Большинство производимых в Украине препаратов были генериками на стадии «зрелости» или «спада» без защиты торговой марки. При отсутствии государственной поддержки и возможности получения кредитов компании не имели и, к сожалению, до сих пор не имеют инфраструктуры и финансовых возможностей для разработки новых, перспективных и качественных продуктов. В результате к середине 90-х годов импортеры практически полностью вытеснили отечественные компании с фармацевтического рынка, тем более что ко времени распада Советского Союза ЛС, особенно импортные, являлись весьма дефицитным товаром.

В Украине отсутствовала и до сих пор отсутствует система поощрения внедрения передовых технологий в фармацевтической промышленности. Большинству западных транснациональных фармацевтических корпораций невыгодно вкладывать средства в производство готовых лекарственных форм в Украине. Это связано еще и с тем, что, по мнению зарубежных специалистов, объем украинского фармацевтического рынка сравнительно невелик, к тому же он нестабилен.

Что касается формирования портфеля, то украинские фармацевтические предприятия могут использовать несколько подходов. Конечно, теоретически наиболее привлекательной является разработка новых ЛС, однако создать принципиально новый препарат в настоящее время не в состоянии ни один из отечественных производителей.

Другой возможный путь — это приобретение лицензии и «ноу-хау» на производство оригинальных высокотехнологичных продуктов у компаний-разработчиков. Однако для последних украинский рынок не является приоритетным, поэтому мало кто из этих компаний заинтересован во внедрении высоких технологий именно в Украине. Украинские компании значительно больше преуспели в фасовке и производстве препаратов из ин-балк. В настоящее время этот путь следует считать достаточно прогрессивным.

Следующий вариант — самостоятельная разработка технологий производства ЛС, не защищенных патентами в Украине, и в которых украинский фармацевтический рынок испытывает потребность.

Наиболее простой и наименее затратный путь — это копирование популярных на отечественном фармацевтическом рынке продуктов, которые производят украинские компании. Такую практику следует считать пагубной, поскольку отечественные предприятия, не имея существенных преимуществ в области технологии производства, финансовых ресурсов для продвижения этих препаратов, вынуждены конкурировать между собой только ценой. Это приводит к взаимному демпингу, уменьшению нормы прибыли, а в условиях узкого внутреннего рынка доходы украинских фармацевтических компаний и так ничтожны по сравнению с западными. Эти доходы даже не позволяют технически переоснастить производство, не говоря уже о разработке принципиально новых продуктов.

ВСЕ ТО ЖЕ, НО В УКРАИНЕ НА КМП

Далее Владимир Митин изложил принципы, которыми руководствуются на заводе «Киевмедпрепарат» при формировании портфеля, и перечислил факторы, влияющие на этот процесс.

При формировании портфеля оцениваются как внешние, так и внутренние факторы. Основные внешние факторы, которые учитывают на заводе «Киевмедпрепарат» при создании своего портфеля, таковы: заболеваемость, распространенность заболевания в регионах и среди определенных групп населения, абсолютный размер рынка и его рост. Необходимо также принимать во внимание необходимость рекламно-промоционных усилий, так как выведение на рынок препарата — это процесс, который требует многомиллионных затрат на его продвижение. Продвижение ОТС-препаратов в условиях острой конкуренции со стороны зарубежных производителей является малорентабельным. Кроме того, учитывают потребность системы здравоохранения в этом продукте, а также ценовую чувствительность рынка.

Что касается внутренних факторов, то внедряя новые препараты на рынок, менеджеры ОАО «Киевмедпрепарат» оценивают позицию, занимаемую предприятием в целевом сегменте рынка (стремятся выпускать продукцию на рынок, уже «разогретый» продуктами компании), терапевтическое превосходство (эксклюзивность), ценовую конкурентоспособность, фармакоэкономические показатели вновь выпускаемого препарата.

Чрезвычайно важным фактором является однородность целевой группы, так как в условиях ограниченных финансовых ресурсов предприятие не в состоянии содержать большой штат медицинских представителей. Например, количество врачей, которые назначают своим пациентам антибиотики, составляет около 72 тыс. Для того чтобы охватить эту аудиторию, предприятию пришлось бы задействовать около 500 медицинских представителей. Продукт всегда легче выводить на рынок и промотировать его, ориентируясь уже на знакомую целевую группу врачей. По-видимому, завод «Киевмедпрепарат» имеет преимущество перед другими украинскими фармацевтическими компаниями-производителями, отметил Владимир Митин, поскольку уже располагает сетью медицинских представителей. Однако задача руководства компании состоит в том, чтобы перед медицинскими представителями были поставлены реальные, решаемые задачи. Не последнюю роль играет система дистрибьюции, которую организует украинское предприятие. Задача-минимум такой системы — доставка продукции этого предприятия во все аптеки по всей территории Украины.

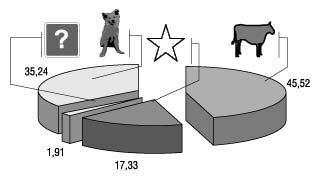

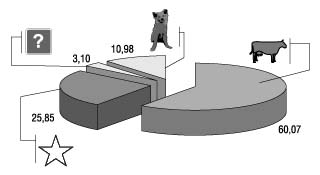

До 1997 г. усилия компании были направлены на поддержание производства ЛС, которые достались «в наследство» от бывшего Советского Союза. Владимир Митин представил присутствующим диаграмму, которая отражает портфель компании согласно Бостонской матрице (рис. 3). Комментируя ее, он отметил, что бoльшую часть портфеля составляли устаревающие антибиотики, то есть «дойные коровы», которые уже были близки к стадии «дворняжки». Значительную долю составляли «умирающие», то есть устаревшие, продукты. Доля «звезд» была сравнительно невелика, а доля принципиально новых продуктов не превышала 2%. В настоящее время структура портфеля компании претерпела значительные изменения (рис. 4), в первую очередь за счет уменьшения доли препаратов-«дворняжек». Доля принципиально новых продуктов превысила 3%, препаратов-«звезд» составила около четверти всего портфеля, а «стадо дойных коров» достигло 60%.

|

Рис. 3. Портфель продуктов ОАО «Киевмедпрепарат», 1997 г.

|

Рис. 4. Портфель продуктов ОАО «Киевмедпрепарат», 2001 г.

Владимир Митин привел несколько примеров становления на рынке препаратов, производимых компанией ОАО «Киевмедпрепарат». Так, ГЕРПЕВИР-КМП вступил в стадию «дойной коровы», а АМОКСИЛ и ЛОРАТАДИН-КМП являются типичными представителями «звезд» на украинском фармацевтическом рынке. При этом ЛОРАТАДИН-КМП постепенно переходит в категорию «дойных коров». Судя по итогам 2001 г., такое соотношение близко к оптимальному. Но в планах компании — выведение на рынок новых продуктов, а следовательно, увеличение доли препаратов-«звезд» в портфеле предприятия. Вместе с тем значительное увеличение доли препаратов-«звезд» нерационально, так как ни одна фармацевтическая компания, и украинские компании не являются исключением, не в состоянии продвигать на рынок более 2–4 продуктов одновременно.

Важным является вопрос: брендировать или не брендировать выпускаемые препараты? Большинство новых продуктов, которые можно назвать «дойными коровами», предприятие вывело на рынок под международными непатентованными названиями. Следует отметить, что даже в настоящее время отечественные предприятия не располагают достаточным количеством средств для того, чтобы брендировать свои препараты. А в первые постперестроечные годы, когда финансовые средства у предприятий практически отсутствовали, вывод препаратов на рынок под международными непатентованными названиями был естественным решением, так как в этом случае финансовые расходы — наименьшие. Сегодня такая стратегия по сути является приглашением к ценовой конкуренции. Поэтому и в текущем году, и в дальнейшем, продукция предприятия будет продвигаться на рынок под собственными торговыми марками, за исключением, пожалуй, наиболее известных препаратов.

Владимир Митин отметил, что доли рынка, которые занимают те или иные препараты в натуральном выражении (упаковки, ампулы и т. д.), не всегда являются свидетельством эффективного управления портфелем продуктов предприятия. Решающее значение для фармацевтической компании имеет то количество средств, которое компании удается заработать, реализуя те или иные ЛС. По мнению Владимира Митина, в Украине до сих пор есть неосвоенные, а следовательно, перспективные сектора рынка. Прежде всего это препараты-генерики, не имеющие аналогов среди ЛС местного производства, а также которые соответствуют долговременной стратегии и специализации предприятия. В случае ОАО «Киевмедпрепарат» — это препараты для лечения инфекционных заболеваний.

Тарас Махринский

Фото Евгения Кривши

Использованы оригинальные слайды из доклада

Владимира Митина «Управление портфелем

продуктов фармацевтической компании»

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим