МЕТОДОЛОГИЯ

В рамках данного исследования общий объем инвестиций в рекламу на телевидении рассчитан в ценах прайс-листов рекламных агентств (open-rate). Необходимо учитывать, что представленные показатели объема инвестиций в ТВ-рекламу в среднем в 2,5–3 раза выше реальных.

Для оценки объема телерекламы в натуральном выражении, то есть количества выработанных и проданных телеканалами рейтингов, в нашем анализе используется взвешенный GRP — WGRP (weighted GRP), который показывает коэффициент GRP для роликов с единой продолжительностью показа (30 с).

В исследовании также задействовано понятие медиаинфляции, характеризующее неотъемлемую черту современного отечественного рынка телерекламы — повышение цен на телеэфир. Оно в значительной степени делает более наглядным сравнение медиаэффективности изучаемого промоционного средства в различные периоды. Уровень медиаинфляции вычисляется по формуле: ∆ затрат на телерекламу — ∆ потребления рейтингов WGRP.

При отображении показателей ТВ-промоции рассмотрены данные, рассчитанные по генсовокупности «Universe» (города с численностью более 50 тыс. человек).

В общем объеме инвестиций в рекламу лекарственных средств на телевидении не учитывалась имиджевая реклама фармкомпаний.

ОБЩИЕ ТЕНДЕНЦИИ РЫНКА ТВ-РЕКЛАМЫ ЛЕКАРСТВЕННЫХ СРЕДСТВ

В І кв. 2014 г. традиционно зафиксирован всплеск респираторных заболеваний. В данный период отмечается и традиционное повышение рекламной активности фармкомпаний. Объем инвестиций в рекламу лекарственных средств на телевидении составил 1,9 млрд грн., превысив аналогичный показатель за І кв. 2013 г. на 57%. Несмотря на это, общий объем аптечных продаж безрецептурных препаратов в натуральном выражении уменьшился на 1,6%, а в денежном выражении увеличился на 10,8% по сравнению с І кв. 2013 г. Эта тенденция обусловлена значительным удорожанием лекарственных средств вследствие существенного повышения курса гривни по отношению к доллару США. На уменьшение объема продаж в упаковках повлиял более низкий уровень заболеваемости населения гриппом и респираторными заболеваниями в І кв. 2014 г. относительно аналогичного периода 2013 г.

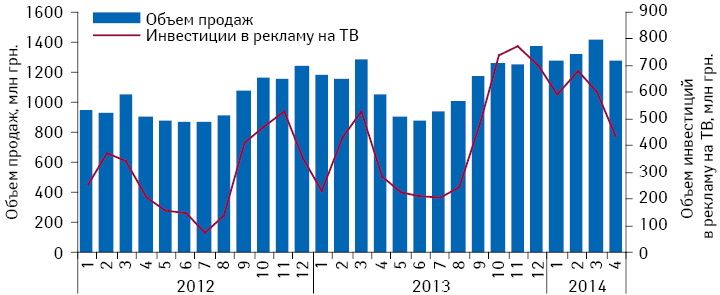

Помесячная динамика инвестиций в ТВ-рекламу лекарственных средств ярко отражает сезонный характер инвестиций данного типа. Такая тенденция обусловлена сезонностью ряда рекламируемых препаратов, в частности противопростудных. Поэтому в период с апреля по август характерно снижение рекламной активности фармкомпаний (рис. 1).

ПЕРЕРАСПРЕДЕЛЕНИЕ ИНВЕСТИЦИЙ В ТВ-РЕКЛАМУ

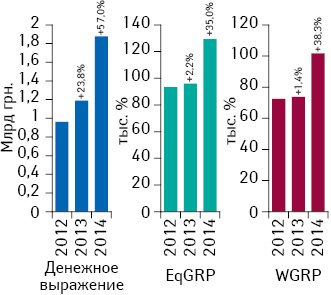

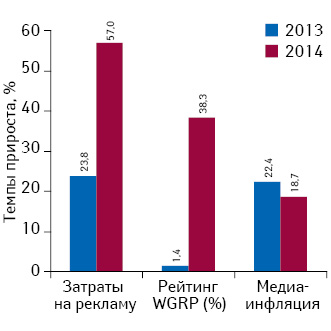

По итогам І кв. 2014 г. объем инвестиций в рекламу лекарственных средств на телевидении увеличился на 57%, что способствовало повышению уровня контакта со зрителем (EqGRP) на 35% и увеличению количества выработанных рейтингов (WGRP) на 38,3% (рис. 2). При этом уровень медиаинфляции составил 18,7%, снизившись на 3,7% по сравнению с І кв. 2013 г. (рис. 3). Таким образом, увеличение затрат фармкомпаний на ТВ-рекламу способствовало повышению уровня контакта с аудиторией, чего не отмечали в І кв. 2013 г., когда увеличение инвестиций практически полностью было поглощено медиаинфляцией.

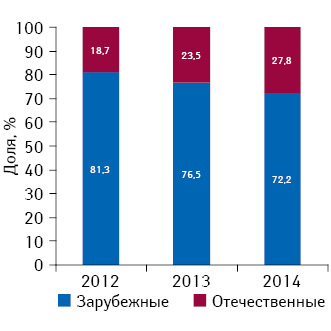

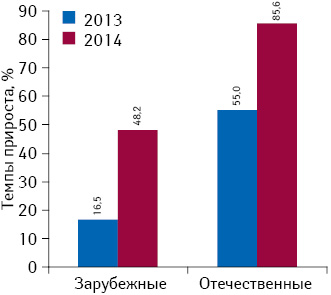

По-прежнему основными инвесторами на рынке ТВ-рекламы лекарственных средств являются зарубежные производители, по итогам І кв. 2014 г. они аккумулируют 72,2% рынка (рис. 4). Однако, в последние годы четко прослеживается тенденция к сокращению их удельного веса. В свою очередь, отечественные фармкомпании постоянно увеличивают свое присутствие на рынке ТВ-рекламы, демонстрируя более высокие темпы прироста капиталовложений, чем их зарубежные конкуренты (рис. 5).

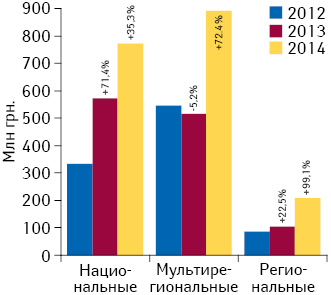

По итогам І кв. 2014 г. выявлены изменения в структуре инвестиций в различные типы каналов. Так, в предыдущие годы была характерна тенденция к увеличению доли инвестиций в национальные телеканалы. Удельный вес инвестиций в данный тип каналов составлял около 50% (рис. 6). В I кв. 2014 г. отмечено замедление темпов прироста рекламных инвестиций в национальный тип каналов, в то время как инвестиции в мультирегиональные и региональные каналы существенно увеличились (рис. 7).

Такая тенденция отразилась и на рейтинге каналов по объему инвестиций в ТВ-рекламу лекарственных средств. По итогам I кв. 2014 г. безоговорочным лидером по объему инвестиций остается телеканал «Интер». Также данный канал держит пальму первенства по показателям выработанных рейтингов (WGRP), контакту со зрителем (EqGRP) и количеству выходов рекламных роликов. Хотя в аналогичный период 2013 г. при меньшем объеме инвестиций по этим показателям лидировал канал «Студия «1+1». Более значимое увеличение инвестиций в мультирегиональный тип каналов способствовало укреплению их позиций в рейтинге. В частности, телеканал «СТБ» поднялся на 2-ю строчку рейтинга, потеснив «Студию «1+1» (табл. 1).

| Таблица 1 | Топ-10 телеканалов по объему продаж рекламы лекарственных средств по итогам I кв. 2014 г. с указанием позиций в рейтинге за соответствующий период 2012–2013 гг. |

| 2012 | 2013 | 2014 | Канал | Объем продаж рекламы, млн грн. | WGRP, % | ЕqGRP, % | Количество выходов |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 1 | Интер | 520,0 | 20182,9 | 25690,8 | 13649 |

| 2 | 3 | 2 | СТБ | 264,5 | 10420,4 | 13319,6 | 12085 |

| 4 | 2 | 3 | Студия «1+1» | 244,8 | 17513,2 | 22287,8 | 13288 |

| 6 | 4 | 4 | Украина | 229,5 | 12080,7 | 15310,5 | 13391 |

| 3 | 5 | 5 | ICTV | 166,9 | 7401,0 | 9236,7 | 7430 |

| 5 | 6 | 6 | Новый канал | 81,0 | 4093,5 | 5199,8 | 7426 |

| 7 | 7 | 7 | НТН | 61,6 | 3329,7 | 4152,7 | 7390 |

| 9 | 9 | 8 | ТЕТ | 36,3 | 3139,3 | 3941,7 | 11122 |

| 10 | 10 | 9 | K1 | 33,0 | 1763,2 | 2219,3 | 7818 |

| 13 | 11 | 10 | 2+2 | 31,2 | 3415,2 | 4260,5 | 13058 |

| — | — | — | Другие | 205,1 | 18558,1 | 23540,8 | 394742 |

| — | — | — | Итого | 1873,7 | 101897,1 | 129160,2 | 501397 |

Существенные изменения произошли и в рейтинге топ-10 брэндов лекарственных средств, рекламируемых на телевидении. По итогам I кв. 2014 г. лишь 3 брэнда из аналогичного рейтинга за I кв. 2013 г. — ЭССЕНЦИАЛЕ, КОЛДРЕКС и АЦЦ — остались в топ-10 по объему инвестиций в рекламу. При этом лидер прошлогоднего рейтинга МЕЗИМ выпал из первой десятки, а 1-е место занял ВИКС, лонч которого на украинском фармацевтическом рынке состоялся в июле 2013 г. и сопровождался мощной рекламной и промоционной кампанией. Также новичками топ-10 стали ЛАЗОЛВАН, НУРОФЕН, СТРЕПСИЛС, ЛИНЕКС, ВОЛЬТАРЕН и ПАНКРЕАЗИМ (табл. 2).

| Таблица 2 | Топ-10 брэндов лекарственных средств по объему затрат на телерекламу по итогам I кв. 2014 г. с указанием позиций в рейтинге за соответствующий период 2012–2013 гг. |

| 2012 | 2013 | 2014 | Брэнд | Объем продаж рекламы, млн грн. | WGRP, % | ЕqGRP, % | Количество выходов |

|---|---|---|---|---|---|---|---|

| — | — | 1 | ВИКС | 47,0 | 2502,886 | 2628,7 | 2250,374 |

| 12 | 3 | 2 | ЭССЕНЦИАЛЕ | 38,3 | 2117,79 | 2216,9 | 5694 |

| 1 | 2 | 3 | КОЛДРЕКС | 37,1 | 1627,06 | 2198,1 | 7532 |

| 9 | 14 | 4 | ЛАЗОЛВАН | 34,5 | 1751,32 | 1994,2 | 4530 |

| 6 | 43 | 5 | НУРОФЕН | 34,1 | 2973,5 | 3821,1 | 46515 |

| 46 | 39 | 6 | СТРЕПСИЛС | 32,4 | 2716,19 | 3695,4 | 47404 |

| 15 | 16 | 7 | ЛИНЕКС | 31,9 | 1407,168 | 1758,1 | 4778,562 |

| 61 | 91 | 8 | ВОЛЬТАРЕН | 31,7 | 1306,52 | 1764,9 | 4483 |

| 19 | 5 | 9 | АЦЦ | 30,7 | 1336,53 | 1720,4 | 5272 |

| — | — | 10 | ПАНКРЕАЗИМ | 28,6 | 1785,6 | 1860,9 | 2914 |

| — | — | — | Другие | 1527,4 | 82372,6 | 105501,4 | 370 024 |

| — | — | — | Итого | 1873,743 | 101897,1 | 129160,2 | 501397 |

Рейтинг маркетирующих организаций по итогам І кв. 2014 г. возглавила компания «Teva», увеличив инвестиции в ТВ-рекламу более чем в 2 раза по сравнению с аналогичным периодом 2013 г. При этом более ¼ инвестиций приходится на рекламу препарата ВИКС. Компания «Фармак», также увеличив инвестиции более чем в 2 раза, занимает в этом рейтинге 2-ю позицию. На 3-е место поднялась компания «Omega Pharma», увеличив объем инвестиций на 60%. Возглавлявшая прошлогодний рейтинг компания «Berlin-Chemie/Menarini Group» оставила свой рекламный бюджет практически без изменений, вследствие чего переместилась на 6-е место.

Лидерами по увеличению инвестиций в ТВ-рекламу лекарственных средств стали «Корпорация Артериум» и «Reckitt Benckiser Healthcare International», что позволило им войти в топ-10 (табл. 3).

| Таблица 3 | Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу лекарственных средств по итогам I кв. 2014 г. с указанием позиций в рейтинге за соответствующий период 2012–2013 гг. |

| 2012 | 2013 | 2014 | Канал | Объем продаж рекламы, млн грн. | WGRP, % | ЕqGRP, % | Количество выходов |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 1 | Teva (Израиль) | 191,9 | 8550,7 | 10 472,1 | 15 511 |

| 3 | 7 | 2 | Фармак (Украина) | 132,6 | 12784,5 | 14 999,9 | 67 193 |

| 11 | 5 | 3 | Omega Pharma (Бельгия) | 119,1 | 4494,9 | 6355,7 | 10 573 |

| 8 | 8 | 4 | Novartis Consumer Health (Швейцария) | 112,4 | 5476,6 | 7033,4 | 19 905 |

| 5 | 3 | 5 | Sandoz (Швейцария) | 103,7 | 4591,6 | 5767,4 | 16 378 |

| 2 | 1 | 6 | Berlin-Chemie/Menarini Group (Германия) | 95,9 | 5639,3 | 6469,4 | 16 352 |

| 7 | 4 | 7 | Sanofi (Франция) | 84,8 | 4041,2 | 4921,1 | 15 183 |

| 17 | 18 | 8 | Артериум Корпорация (Украина) | 80,6 | 3139,7 | 4516,4 | 17 493 |

| 10 | 16 | 9 | Reckitt Benckiser Healthcare International (Великобритания) | 76,6 | 6625,7 | 8781,6 | 108 915 |

| 6 | 6 | 10 | Bayer Consumer Care (Швейцария) | 64,2 | 3429,9 | 4021,95 | 14 366,91 |

| — | — | — | Другие | 811,7 | 431 23,0 | 558 21,2 | 199 527 |

| — | — | — | Итого | 1873,7 | 101 897,1 | 129 160,2 | 501 397 |

ИТОГИ

ТВ-реклама по-прежнему остается одним из важнейших инструментов для продвижения препаратов ОТС-сегмента. Фармацевтические компании не экономят на рекламе, постоянно наращивая объем вложений в данный тип промоции. По итогам I кв. 2014 г. объем капиталовложений в рекламу лекарственных средств на телевидении увеличился на 57% по сравнению с аналогичным периодом 2013 г. и составил 1,9 млрд грн.

Стремясь заполучить максимальный эффект от затраченных на рекламу средств, фармкомпании несколько изменили предпочтения при выборе телеканалов для рекламы своих препаратов. Если в предыдущие годы прослеживалась тенденция к увеличению инвестиций в национальные каналы, то по итогам І кв. 2014 г. акцент фармкомпаний сместился в сторону мультирегиональных каналов. Также зафиксирован значительный прирост инвестиций в региональные каналы.

В І кв. 2014 г. украинские компании проявили высокую активность на рынке ТВ-рекламы лекарственных средств, почти вдвое увеличив объем инвестиций по сравнению с аналогичным периодом 2013 г. По этому показателю отечественные компании опережают своих зарубежных конкурентов, что способствовало укреплению их позиций на рынке ТВ-рекламы лекарственных средств. При этом более 50% всех инвестиций отечественных фармкомпаний в ТВ-рекламу аккумулировали компании «Фармак» и «Корпорация Артериум».

Об изменениях на рынке ТВ-рекламы лекарственных средств мы будем информировать в дальнейших публикациях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим