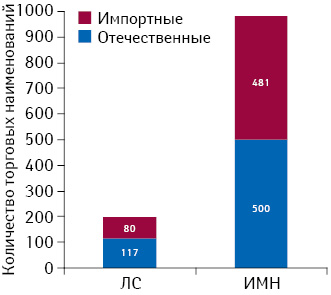

Исходя из содержания приказов МЗ Украины о декларировании цен на фармпродукцию, следует отметить существенную разницу в количестве позиций лекарственных средств и медицинских изделий. Так, в свете нового Порядка по состоянию на 27.11.2014 г. изменения оптово-отпускных цен задекларированы на 197 лекарственных средств, в то время как на медицинские изделия — 981 (рис. 1).

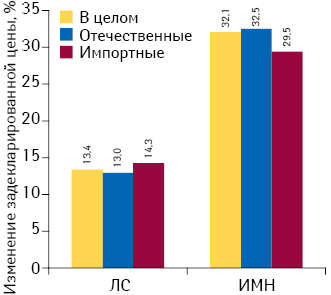

В целом, среднее значение задекларированной оптово-отпускной цены на лекарственное средство по сравнению с предыдущим увеличилось на 13,4%. Для препаратов отечественного производства этот показатель составляет 13%, для зарубежного — 14,3%. В то же время данный показатель для изделий медицинского назначения (ИМН) значительно выше такового для лекарственных средств и составляет 32,1% в целом и 32,5 и 29,5% для ИМН отечественного и зарубежного производства соответственно (рис. 2).

Существенная разница показателей изменения задекларированной оптово-отпускной цены достаточно ярко характеризует количество задекларированных оптово-отпускных цен на лекарственные средства и ИМН.

Это обусловлено функционированием двух разных порядков декларирования цен на фармпродукцию: более сложным и длительным для препаратов и упрощенным для медицинских изделий. В частности, в случае декларирования изменения оптово-отпускных цен на лекарственные средства заявитель должен подготовить и направить в МЗ Украины 2 аналогичных пакета документа, 1 из которых в дальнейшем перенаправляется в Государственную инспекцию Украины по контролю за ценами (далее — Госценинспекция Украины) для выдачи ею заключения об экономической обоснованности расчета оптово-отпускной цены на лекарственное средство (далее — заключение). В связи с этим общий срок декларирования изменения оптово-отпускных цен на лекарства составляет 22 календарных дня (с учетом обнародования МЗ Украины приказа о декларировании изменения оптово-отпускных цен на лекарственные средства). Данные сроки установлены постановлением КМУ от 02.07.2014 г. № 240 «О референтном ценообразовании на лекарственные средства и медицинские изделия, которые закупаются за средства государственного и местных бюджетов».

Однако на практике заявители жалуются на более длительное время, необходимое для декларирования цен на лекарственные средства, которое может достигать в отдельных случаях до 2 мес. Объяснением этому может быть то, что постановлением КМУ № 240 не урегулированы сроки пересылки пакета документов в Госценинспекцию Украины, которая может занять дополнительные дни и, скорее всего, тормозит весь процесс. Кроме того, выдачей заключений занимается отдел организации и предоставления заключений относительно экономического обоснования расходов на продукцию фармацевтического рынка Госценинспекции Украины, в штате которого есть всего 3 специалиста, что несоизмеримо с количеством пакетов документов, рассматриваемых ими каждый день.

Итак, перейдем непосредственно к вопросам оформления и содержания пояснительных записок в случае декларирования изменения оптово-отпускных цен на лекарства и медицинские изделия.

Пояснительная записка для декларирования изменения оптово-отпускных цен на лекарственные средства

Рассмотрим несколько вариантов оформления пояснительной записки. Сразу отметим, что специалисты МЗ Украины настоятельно рекомендуют указывать полностью название документа в соответствии с постановлением КМУ № 240, то есть «Пояснительная записка, содержащая обоснование необходимости изменения оптово-отпускной цены на лекарственное средство». То же самое касается и декларирования изменения оптово-отпускных цен на медицинские изделия.

В случае декларирования изменения оптово-отпускной цены на препарат отечественного производства, который впервые зарегистрирован на территории Украины или в отношении которого отсутствуют (недоступны) данные об оптово-отпускных ценах в референтных странах и в Украине, пояснительная записка может содержать следующую информацию: «Данные об оптово-отпускных ценах на лекарственное средство «Х», таблетки 5 мг, № 10 в референтных странах отсутствуют, поскольку он в них не экспортируется. В Украине на сегодня оптово-отпускная цена не задекларирована.

Расчет оптово-отпускной цены на указанный препарат осуществлен с учетом требований п. 2 раздела II совместного приказа МЗ Украины и Министерства экономического развития и торговли Украины от 20.08.2014 г. № 584/1011, а именно заявленная к декларированию оптово-отпускная цена сформирована с учетом расходов на производство (прямых и косвенных), установленных приказом по предприятию от ____ № ____, которая содержит затраты на сырье, составляющие __% от полной себестоимости продукции, материалы, которые составляют __%, топливно-энергетические ресурсы, которые составляют __%, заработная плата, которая составляет __%, прибыль предприятия, которая составляет ___%, и другие расходы, которые составляют __%.

Таким образом, заявленная к декларированию цена соответствует нормам действующего законодательства Украины».

Ниже под обоснованием в пояснительной записке необходимо указать должность заявителя, подпись, ФИО и скрепить печатью (при ее наличии).

Такая пояснительная записка может быть оформлена и в виде таблицы с указанием статей расходов, которые повлияли на стоимость упаковки препарата, на который планируется декларировать изменение оптово-отпускной цены.

В случае декларирования изменения оптово-отпускной цены на препарат зарубежного производства, который впервые зарегистрирован на территории Украины или в отношении которого отсутствуют данные об оптово-отпускных ценах в референтных странах и в Украине, пояснительная записка может содержать следующее обоснование:

«Данные об оптово-отпускных ценах на лекарственное средство «Х», таблетки 5 мг, № 10 в официальных источниках в референтных странах и Украине отсутствуют. Цена в стране происхождения (например Германия) лекарственного средства составляет 5,07 дол. США.

Расчет оптово-отпускной цены на указанный препарат осуществлен с учетом требований п. 2 раздела II совместного приказа МЗ Украины и Минэкономразвития Украины от 20.08.2014 г. № 584/1011, а именно заявленная к декларированию оптово-отпускная цена на указанный препарат сформирована в соответствии с контрактом от _____ г. № __, заключенного между производителем (название) и поставщиком, или согласно счету-фактуре (инвойсу) от ____г. № __, которая составляет 10,00 дол. США или евро, что в пересчете на национальную валюту по официальному курсу иностранной валюты, установленному Национальным банком Украины на дату представления декларации, составило 1556,73 грн.».

Для декларирования изменения оптово-отпускной цены на препарат отечественного или зарубежного производства при наличии 2 или более данных по ценам на соответствующее лекарственное средство в референтных странах и Украине в пояснительной записке может быть указано следующее:

«Расчет оптово-отпускной цены на лекарственное средство «Х», таблетки 50 мг, № 10 осуществлен с учетом требований п. 3 раздела II совместного приказа МЗ Украины и Минэкономразвития Украины от 20.08.2014 г. № 584/1011.

Так, на сегодня оптово-отпускная цена на указанный препарат задекларирована приказом МЗ Украины от ____ г. № __ в размере 100 грн., кроме этого, имеются данные относительно цен в Болгарии — 10,78 болгарских левов, что составляет 89,92 грн. в пересчете на национальную валюту на дату представления декларации. В стране происхождения лекарственного средства цена на него в соответствии или с контрактом между производителем (название) и поставщиком от ____ г. № ___ или счетом-фактурой от ____ г. № __ составляет 5,07 дол. США или евро или другой валюты, что на дату подачи деклараций составляет 80,00 грн.

Таким образом, заявленная к декларированию оптово-отпускная цена на лекарственное средство в размере 89,96 грн. не превышает среднеарифметического значения оптово-отпускной цены на соответствующее лекарственное средство в референтных странах и Украине, которая рассчитана по следующей формуле:

89,96 <100 + 89,92 + 80,00 = 89,97».

Обращаем внимание на то, что приведенные примеры оформления пояснительных записок могут варьировать в зависимости от выбранного заявителем способа расчета оптово-отпускной цены на лекарственное средство. Об этом заявитель указывает непосредственно в данном документе, ссылаясь на соответствующую норму Порядка расчета оптово-отпускной цены на лекарственное средство, регламентирующую тот или иной вариант расчета цены.

Пояснительная записка для декларирования изменения оптово-отпускных цен на медицинские изделия

Пакет документов, необходимых для декларирования изменения оптово-отпускных цен на медицинские изделия тоже содержит пояснительную записку. Ее содержание также варьирует в зависимости от того, в который раз декларируется изменение оптово-отпускной цены на медицинское изделие. Следует принимать во внимание и вид производителя — отечественный или зарубежный.

Содержание пояснительной записки для декларирования (впервые) изменения оптово-отпускной цены на медицинское изделие зарубежного производства для примера может выглядеть следующим образом: «На сегодня оптово-отпускная цена на медицинское изделие« Х »(указывается его название) не задекларирована.

Заявленная к декларированию оптово-отпускная цена на «Х» сформирована в соответствии с контрактом от _______ № ____, заключенным между производителем и поставщиком или согласно счету-фактуре (инвойсу), или в соответствии с письмом от производителя, которая составляет ___ дол. США или евро, что в пересчете на национальную валюту по официальному курсу иностранной валюты, установленному Национальным банком Украины на дату представления декларации, составляет ___ грн. ».

Ниже необходимо указать должность заявителя, подпись, ФИО и скрепить печатью (при ее наличии).

При декларировании (впервые) изменения оптово-отпускной цены на медицинское изделие отечественного производства заявитель должен указать следующее: «Заявленная к декларированию оптово-отпускная цена на «Х» сформирована с учетом всех расходов на производство такой продукции, утвержденных приказом по предприятию от ____ № ___, и включает расходы на сырье, которые составляют __% от полной себестоимости продукции, материалы, которые составляют __%, топливно-энергетические ресурсы, которые составляют __%, заработная плата, которая составляет __%, прибыль предприятия, составляет ___%, и другие расходы, которые составляют __%».

В данном случае пояснительная записка может также оформляться и в виде таблицы с указанием статей расходов на производство соответствующей продукции.

Если же появилась объективная необходимость передекларировать изменение оптово-отпускной цены на медицинское изделие отечественного производства, в пояснительной записке может быть указана следующая информация: «Оптово-отпускная цена на «Х» (указывается название медицинского изделия) была задекларирована/зарегистрирована приказом МЗ Украины от _______ № ___ в размере _____ грн.

За время предыдущей декларации цены на указанное медицинское изделие увеличились затраты на его производство. Так, на __% повысились цены на комплектующие, используемые в производстве. К повышению стоимости медицинского изделия привело возрастание цен (тарифов) на электроэнергию, водоснабжение, теплоснабжение, газ и т.д., которое составило ___%. Кроме этого, повысилась стоимость импортируемого сырья и материалов на ___% в связи с повышением курса иностранной валюты на ___%.

Таким образом, заявленная к декларированию цена на указанное медицинское изделие повышается на ____% по сравнению с предыдущей задекларированной ценой в связи с объективными факторами, не зависящими от хозяйственной деятельности предприятия.».

В случае повышения курса иностранной валюты в пояснительной записке для медицинского изделия зарубежного производства может быть указано следующее: «Оптово-отпускная цена на «Х» (указывается название медицинского изделия) была задекларирована/зарегистрирована приказом МЗ Украины от ______ № ____ в размере _____ грн., что составляло ___ дол. или евро, по курсу Национального банка Украины в размере ____ за 1 грн.

Необходимостью изменения задекларированной цены стало повышение курса иностранной валюты, который за время предыдущей декларации цены на указанное медицинское изделие повысился на ___% и составляет _____ за 1 грн.

Заявленная к декларированию цена на указанное медицинское изделие в национальной валюте повышается на ____% по сравнению с предыдущей задекларированной ценой, что не превышает % рост курса иностранной валюты.».

Во избежание допущения заявителями ошибок во время оформления пояснительных записок было бы целесообразно, чтобы МЗ Украины разместило на своем официальном сайте наглядные примеры их заполнения с общими требованиями. Ведь уже есть случаи, когда из-за неправильного оформления пояснительных записок профильное министерство отказывало заявителям в декларировании изменения оптово-отпускных цен на фармпродукцию, вследствие чего они обязаны заново формировать и подавать пакет документов.

Для удобства заявителей МЗ Украины также могло бы опубликовать на своем сайте официальные источники уполномоченных государственных органов в референтных странах, обеспечив периодическое обновление такой информации. Ведь, к примеру, уже изменился официальный источник уполномоченного государственного органа в Венгрии, о чем наверняка знают далеко не все заявители.

Денис Кирсанов

Коментарі