|

Напомним, что при проведении анализа использовались сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

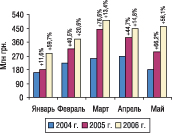

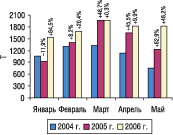

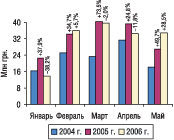

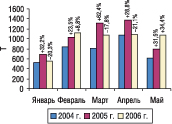

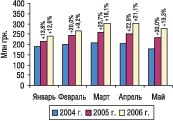

Последний весенний месяц продемонстрировал достаточно высокие показатели прироста объемов поставок ГЛС в Украину, что, в частности, подтверждает активность работы оптовых операторов рынка в этом сегменте. Так, общий объем импорта ГЛС в мае 2006 г. составил 464,0 млн грн. в денежном и 1815,9 т в натуральном выражении, превысив показатели аналогичного периода 2005 г. на 56,1 и 48,2% соответственно (рис.1, 2). Интересно, что в разрезе помесячной динамики приростов объемов импорта ГЛС в денежном и натуральном выражении с начала текущего года майский показатель стал одним из максимальных, несколько уступив таковому только за январь 2006 г. Правда, в данном случае речь идет уже о совершенно других абсолютных величинах.

Таблица 1

География импорта ГЛС в мае 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Германия |

36,5 |

1 |

70,6 |

1 |

93,3 |

92,4 |

30,8 |

114,4 |

245,3 |

114,4 |

293,7 |

19,8 |

|

2 |

Индия |

22,6 |

2 |

42,0 |

2 |

86,1 |

77,3 |

84,0 |

226,4 |

337,6 |

49,1 |

419,8 |

24,3 |

|

3 |

Франция |

18,0 |

3 |

36,5 |

3 |

103,2 |

49,5 |

35,5 |

19,7 |

63,6 |

222,9 |

125,5 |

97,4 |

|

4 |

Венгрия |

9,5 |

6 |

13,0 |

6 |

36,0 |

23,3 |

79,4 |

32,2 |

47,7 |

48,5 |

61,5 |

28,7 |

|

5 |

Италия |

10,1 |

5 |

17,5 |

4 |

72,5 |

20,7 |

18,1 |

13,5 |

28,5 |

111,4 |

52,9 |

85,4 |

|

6 |

Россия |

7,6 |

8 |

7,1 |

11 |

-7,5 |

18,8 |

165,1 |

50,4 |

40,1 |

-20,4 |

70,4 |

75,7 |

|

7 |

Словения |

2,4 |

16 |

15,8 |

5 |

564,3 |

16,6 |

5,2 |

6,1 |

73,4 |

1094,9 |

59,1 |

-19,6 |

|

8 |

Австрия |

8,1 |

7 |

7,7 |

9 |

-4,1 |

15,9 |

105,7 |

16,7 |

30,3 |

81,0 |

38,2 |

26,4 |

|

9 |

Болгария |

6,4 |

9 |

10,3 |

7 |

60,4 |

13,2 |

29,2 |

66,0 |

86,1 |

30,5 |

95,6 |

11,0 |

|

10 |

Бельгия |

1,6 |

18 |

5,0 |

17 |

205,9 |

12,9 |

159,8 |

1,6 |

8,8 |

456,3 |

20,7 |

134,3 |

|

Прочие |

56,0 |

— |

71,8 |

— |

28,2 |

123,5 |

72,1 |

205,5 |

264,3 |

28,6 |

578,6 |

118,9 |

|

|

Всего |

178,8 |

— |

297,3 |

— |

66,2 |

464,1 |

56,1 |

752,5 |

1225,7 |

62,9 |

1816 |

48,2 |

|

Таблица 2

Распределение импорта ГЛС по регионам Украины в мае 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

г. Киев |

96,2 |

1 |

171,9 |

1 |

78,8 |

279,1 |

62,4 |

419,9 |

663,4 |

58,0 |

1029,6 |

55,2 |

|

2 |

Днепропетровская обл. |

17,6 |

4 |

40,6 |

2 |

130,8 |

68,2 |

68,2 |

48,1 |

117,1 |

143,4 |

223,7 |

91,1 |

|

3 |

Киевская обл. |

19,0 |

3 |

31,1 |

3 |

63,7 |

55,3 |

77,8 |

74,7 |

116,7 |

56,1 |

233,9 |

100,5 |

|

4 |

Донецкая обл. |

15,3 |

5 |

22,5 |

4 |

47,0 |

36,3 |

61,2 |

44,6 |

71,5 |

60,2 |

114,2 |

59,7 |

|

5 |

Одесская обл. |

19,3 |

2 |

13,7 |

5 |

-29,3 |

9,0 |

-34,3 |

45,1 |

100,6 |

123,2 |

48,0 |

-52,3 |

|

6 |

Харьковская обл. |

5,1 |

6 |

8,4 |

6 |

65,1 |

6,9 |

-18,1 |

49,2 |

79,5 |

61,8 |

110,8 |

39,3 |

|

7 |

Львовская обл. |

1,2 |

8 |

1,6 |

8 |

36,2 |

2,9 |

74,2 |

2,8 |

4,1 |

46,0 |

10,9 |

164,1 |

|

8 |

Тернопольская обл. |

1,2 |

7 |

2,5 |

7 |

105,2 |

2,6 |

4,7 |

15,1 |

30,0 |

98,1 |

32,0 |

6,8 |

|

9 |

Луганская обл. |

0,2 |

16 |

1,1 |

11 |

531,0 |

2,5 |

134,7 |

0,7 |

2,8 |

275,3 |

8,5 |

202,3 |

|

10 |

Винницкая обл. |

0,6 |

11 |

0,6 |

12 |

-8,8 |

0,5 |

-9,0 |

1,4 |

2,4 |

69,4 |

1,8 |

-26,6 |

|

Прочие |

3,1 |

— |

3,2 |

— |

2,9 |

0,6 |

-80,9 |

50,7 |

37,7 |

-25,8 |

2,6 |

-93,1 |

|

|

Всего |

178,8 |

— |

297,2 |

— |

66,2 |

463,9 |

56,1 |

752,3 |

1225,8 |

62,9 |

1816 |

48,2 |

|

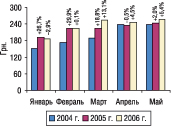

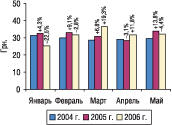

В наших ежемесячных исследованиях рынка аптечных продаж регулярно отмечаются изменения структуры спроса на лекарственные средства (ЛС), которые сопровождаются повышением средневзвешенной стоимости 1 упаковки препаратов. Но это всего лишь одна сторона медали. Спрос на более дорогостоящую продукцию, конечно же, стимулируется множеством факторов, к которым компании-импортеры зачастую имеют непосредственное отношение. Ведь от адекватности их реакции на такие изменения зависит рентабельность работы компании, а в некоторых случаях — и ее существование. Поэтому, с другой стороны, сохраняется тенденция к повышению стоимости 1 весовой единицы ввозимой продукции. В мае 2006 г. она повысилась на 5,4% по сравнению с аналогичным периодом прошлого года и стала максимальной с начала текущего года — 255,5 грн. (рис. 3).

|

|

|

||||||||||||

|

|

|

Естественно, что стремительное развитие фармацевтического рынка Украины вносит постоянные коррективы в структуру географии импорта ГЛС. Тем не менее, по итогам исследуемого периода состав первой тройки крупнейших стран-поставщиков остался таким же, как и в мае прошлого года (табл. 1). Германия — бесспорный лидер по объемам ввоза ГЛС в денежном выражении (92,4 млн грн.), занимает 2-е место по объемам поставок в натуральном выражении (293,7 т). Индия лидирует по показателям ввоза ГЛС в натуральном выражении (419,8 т) и уверенно занимает 2-е место по показателям в денежном выражении (77,3 млн грн.), немногим уступая Германии. При этом объемы поставок из Франции увеличились в денежном выражении всего на 35,5% и составили 49,5 млн грн. Зато по натуральному показателю здесь был зафиксирован один из максимальных показателей прироста — 97,4%, в результате чего объем импорта составил 125,5 т. Кроме этого, обращает на себя внимание максимальное увеличение объемов поставок ГЛС в денежном выражении из России и Бельгии, которое составило 165,1 и 159,8% соответственно. При этом Россия переместилась с 11-й позиции в рейтинге мая 2005 г. на 6-ю в мае 2006 г., а Бельгия — с 17-й на 10-ю. Бельгия же в исследуемый период стала лидером и по приросту объемов поставок в натуральном выражении, который составил 134,3%.

|

Отметим также, что в составе топ-10 стран – импортеров ГЛС в исследуемый период был зафиксирован минимальный прирост объемов поставок из Словении относительно мая 2005 г. в денежном выражении относительно аналогичного периода прошлого года (5,2%), а в натуральном — их уменьшение (на 19,6%).

В структуре географии импорта по-прежнему отмечается существенная дифференциация показателей приростов объемов импорта в денежном и натуральном выражении. Наиболее рационально этот факт, пожалуй, объясняется изменениями структуры поставок ГЛС в Украину. Напомним, что в связи с необходимостью сохранения своей доли рынка и рентабельности производства отечественные фармацевтические производители пошли путем интенсивного реформирования продуктового портфеля — кардинальных изменений его структуры. Тогда как в структуре розничных продаж препаратов зарубежного производства все изменения в основном вызваны необходимостью наращивания товарооборота. Одним из эффективных решений этой задачи для компаний — импортеров ГЛС является приведение структуры предложения к таковой спроса. Отчасти именно в связи с такими изменениями наметилась тенденция к увеличению объемов поставок более дорогостоящей продукции из стран — традиционных поставщиков относительно недорогих ГЛС и наоборот, стоимость 1 весовой единицы ГЛС из стран — поставщиков сравнительно дорогой продукции постепенно снижается. Достаточно четко это прослеживается на примере изменения объемов ввоза ГЛС из 5 крупнейших стран-импортеров.

|

Таблица 3 Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в мае 2006 г. (с указанием позиций в мае 2005 и 2004 г.). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

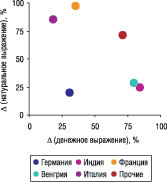

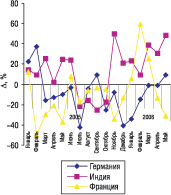

Существенное превалирование показателей приростов в натуральном выражении над таковыми в денежном по Италии и Франции отразилось на снижении стоимости 1 весовой единицы поставляемых из этих стран ГЛС на 36,3 и 31,3% соответственно (рис. 4). Относительно стабильной оказалась стоимость 1 весовой единицы ГЛС, импортируемых из Германии. В исследуемый период относительно мая 2005 г. она увеличилась на 9,2%, тогда как с конца прошлого года ее величина характеризовалась постепенным снижением. Зато стоимость ГЛС, поставляемых из Индии и Венгрии, продолжает повышаться. В исследуемый период прирост этого показателя составил (48,0 и 39,4% соответственно).

Учитывая существенные изменения ценовой структуры поставок, обращает на себя внимание динамика стоимости 1 весовой единицы ГЛС, импортируемых из Германии, Индии и Франции. Ни много ни мало, но практически половину всего импорта ГЛС в Украину обеспечивают именно эти страны. Приведенные данные свидетельствуют о том, что начало прошлого года стало своего рода переходным периодом в структуре поставок ГЛС из этих стран. Так, постепенно начала повышаться стоимость 1 весовой единицы импорта ГЛС из Индии, а величина этого показателя относительно поставок из Германии и Франции в большинстве случаев заметно сократилась относительно аналогичных периодов прошлого года (рис. 5). Причем по итогам исследуемого периода была зафиксирована максимальная стоимость 1 весовой единицы индийских ГЛС за последние 3,5 года — 184 грн. 24 коп.

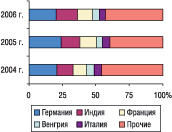

В результате таких изменений удельный вес Германии в мае 2006 г. относительно мая 2005 г. в общей структуре поставок ГЛС сократился в денежном и натуральном выражении на 3,9 и 3,8% соответственно и составил 19,9 и 16,2% (рис. 6, 7). Доля Франции в денежном выражении также уменьшилась (на 1,6%) и составила 10,7%. Зато по натуральному показателю, наоборот, было отмечено ее увеличение (на 1,7%) до 6,9%.

Удельный вес Индии при этом увеличился в денежном выражении на 2,5% и уменьшился в натуральном на 4,4%, составив 16,4 и 23,1% соответственно, существенно сократив в первом случае разрыв с Германией. Позволим себе предположить, что такие изменения вполне могут стать знаковыми для скорой смены лидера в числе стан — импортеров ГЛС.

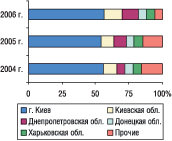

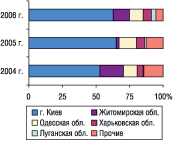

В структуре поставок ГЛС по регионам Украины в мае 2006 г. по-прежнему лидирует Киев, на долю которого приходится больше половины объемов импорта как в денежном, так и в натуральном выражении (279,1 млн грн. за 1029,6 т) (табл. 2). Объемы ввоза ГЛС в столицу увеличились по сравнению с аналогичным периодом прошлого года на 62,4 и 55,2% соответственно. Изменились объемы поставок в другие регионы. При этом Днепропетровская, Киевская и Донецкая области, которые занимают соответственно 2, 3 и 4-ю позиции в рейтинге регионов по объемам ввоза ГЛС, значительно укрепили свои позиции по сравнению с маем прошлого года — показатели прироста объемов поставок сюда значительно превысили таковые в среднем по рынку. Обращает на себя внимание тот факт, что уменьшение поставок в Одесскую область, которое составило 34,3% в денежном и 52,3% в натуральном выражении не отразилось на изменении ее положения среди других регионов. А уменьшение импорта в Винницкую область на 9,0 и 26,6% и вовсе способствовало ее перемещению с 12-й позиции в мае 2005 г. на 10-ю в исследуемый период.

Отметим также, что в десятке регионов — лидеров по объемам ввоза ГЛС получателем наиболее дорогостоящей продукции стала Донецкая область, где стоимость одной весовой единицы составила 317 грн. 99 коп. Импортером наиболее дешевой продукции среди всех регионов в мае 2006 г. стала Харьковская область, где аналогичный показатель составил всего 61 грн. 86 коп. А в Киеве он достиг отметки 271 грн. 09 коп.

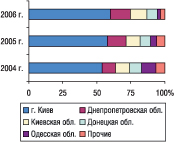

Такие изменения отразились на перераспределении удельных весов регионов по объемам ввоза ГЛС в мае 2006 г. По-прежнему максимальную долю по этому показателю среди регионов Украины продолжает охватывать Киев — 60,2% в денежном и 56,7% в натуральном выражении (рис. 8, 9). При этом удельный вес столицы в исследуемый период увеличился по сравнению с таковым в мае 2005 г. на 2,3 и 2,6% соответственно. Суммарная доля Днепропетровской, Киевской и Донецкой областей увеличилась на 2,8% в денежном (с 31,7 до 34,5%) и на 6,6% в натуральном (с 24,9 до 31,5%) выражении.

Становится очевидным, что в сегменте импорта ГЛС происходит существенная централизация поставок, что в полной мере перекликается с консолидационными процессами на отечественном фармацевтическом рынке.

|

|

|

Конкурентная борьба между дистрибьюторами фармацевтической продукции вносит коррективы в рейтинги компаний-импортеров по объему поставок ГЛС в денежном выражении. В составе топ-30 таких компаний по итогам исследуемого периода произошли некоторые изменения относительно аналогичного периода предыдущего года (табл. 3). Первая тройка лидеров осталась прежней, как и в мае 2005 г. В остальном составе рейтинга отмечается появление 5 компаний-новичков, которым удалось занять достаточно неплохие позиции, и 5 компаний, не вошедших в топ-30 по итогам мая 2005 г.

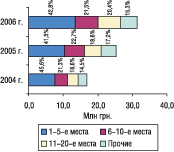

Процесс концентрации объемов поставок ГЛС в руках нескольких компаний не изменил своим правилам и в мае 2006 г. Доля первой пятерки компаний в структуре объемов импорта в денежном выражении составила 43,8%, превысив показатели аналогичного периода прошлого года на 2,4% (рис. 10). Удельный вес второй пятерки составил в итоге 14,9%, увеличившись всего на 0,7%. Таким образом, по итогам мая 2006 г. за первой десяткой компаний-поставщиков оказалось закреплено 58,7% всего объема ввоза ГЛС. При этом доля остальных компаний в исследуемый период сократилась на 3,1%.

ЭКСПОРТ

Не перестает удивлять своей новизной структура экспорта ГЛС. Так, по итогам исследуемого периода объем поставок ГЛС из Украины увеличился на 28,5% в денежном и 34,4% в натуральном выражении относительно аналогичного периода прошлого года и составил 34,8 млн грн. и 1073,5 т соответственно (рис. 11, 12). Важно, что это самые высокие показатели прироста объемов экспорта с начала текущего года (!). Однако наряду с таким увеличением объемов экспорта ГЛС из Украины по сравнению с аналогичным периодом прошлого года, стоимость 1 весовой единицы экспортируемых ГЛС в мае 2006 г. снизилась на 4,4% и составила всего 32 грн. 38 коп. (рис. 13). Очевидно, что такие изменения никак не перекликаются с переориентаций украинских фармацевтических производителей на производство более дорогостоящей продукции. При этом отсутствие стабильных показателей прироста объемов экспорта с одной стороны, и постепенное увеличение объемов производства фармацевтической продукции в нашей стране с другой в очередной раз подчеркивает нестабильность партнерских отношений с зарубежными компаниями и необходимость повышения качества выпускаемой в Украине продукции до европейских стандартов.

|

|

|

||||||||||||

|

|

|

Таблица 4

География экспорта ГЛС в мае 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Узбекистан |

3,0 |

2 |

3,6 |

3 |

19,7 |

6,7 |

88,1 |

63,3 |

88,1 |

39,2 |

203,8 |

131,2 |

|

2 |

Казахстан |

1,8 |

6 |

2,4 |

4 |

33,2 |

5,2 |

115,0 |

27,9 |

62,8 |

124,9 |

83,6 |

33,2 |

|

3 |

Беларусь |

2,0 |

5 |

4,4 |

2 |

121,0 |

5,1 |

16,7 |

121,9 |

139,7 |

14,6 |

237,0 |

69,7 |

|

4 |

Россия |

3,9 |

1 |

8,3 |

1 |

111,9 |

4,3 |

-48,7 |

150,2 |

280,4 |

86,8 |

126,4 |

-54,9 |

|

5 |

Молдова |

2,0 |

4 |

2,2 |

5 |

10,8 |

3,6 |

65,8 |

112,4 |

115,4 |

2,6 |

168,6 |

46,1 |

|

6 |

Грузия |

2,5 |

3 |

0,9 |

9 |

-63,6 |

2,9 |

227,5 |

42,6 |

22,5 |

-47,2 |

42,4 |

88,2 |

|

7 |

Азербайджан |

0,9 |

7 |

1,1 |

8 |

22,1 |

2,2 |

88,6 |

67,0 |

48,1 |

-28,2 |

58,9 |

22,4 |

|

8 |

Туркменистан |

0,3 |

9 |

1,9 |

6 |

644,9 |

1,2 |

-37,4 |

4,3 |

13,4 |

215,7 |

32,8 |

144,3 |

|

9 |

Таджикистан |

0,2 |

13 |

0,0 |

14 |

-70,9 |

0,8 |

1566 |

2,2 |

0,5 |

-78,0 |

51,2 |

10 559 |

|

10 |

Латвия |

0,0 |

18 |

0,1 |

13 |

168,7 |

0,6 |

369,7 |

2,4 |

2,5 |

4,7 |

11,3 |

346,1 |

|

Прочие |

1,6 |

— |

2,1 |

— |

35,6 |

2,3 |

8,9 |

13,1 |

25,0 |

91,9 |

57,5 |

129,5 |

|

|

Всего |

18,2 |

— |

27 |

— |

49,7 |

34,9 |

28,5 |

607,3 |

798,4 |

31,5 |

1073,5 |

34,4 |

|

Таблица 5

Распределение экспорта ГЛС по регионам Украины в мае 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

г. Киев |

11,3 |

1 |

16,6 |

1 |

46,8 |

22,0 |

32,3 |

320,5 |

513,5 |

60,2 |

670,2 |

30,5 |

|

2 |

Харьковская обл. |

2,1 |

2 |

4,0 |

2 |

94,0 |

4,9 |

22,3 |

29,2 |

50,5 |

72,6 |

68,9 |

36,5 |

|

3 |

Одесская обл. |

1,7 |

3 |

2,4 |

3 |

41,9 |

2,6 |

9,5 |

61,2 |

99,1 |

61,9 |

103,0 |

3,9 |

|

4 |

Луганская обл. |

0,1 |

11 |

0,4 |

7 |

308,2 |

1,1 |

156,8 |

3,3 |

5,4 |

63,3 |

32,4 |

502,0 |

|

5 |

Житомирская обл. |

0,6 |

5 |

0,1 |

12 |

-82,4 |

1,1 |

886,5 |

106,5 |

19,7 |

-81,5 |

134,8 |

583,8 |

|

6 |

Львовская обл. |

0,9 |

4 |

1,0 |

4 |

6,7 |

1,0 |

4,5 |

33,3 |

33,3 |

-0,2 |

20,8 |

-37,4 |

|

7 |

Полтавская обл. |

— |

— |

0,3 |

9 |

— |

0,6 |

88,8 |

— |

13,7 |

— |

24,8 |

80,7 |

|

8 |

Киевская обл. |

0,1 |

12 |

0,1 |

13 |

69,8 |

0,5 |

455,0 |

1,4 |

1,6 |

12,0 |

4,7 |

193,9 |

|

9 |

Черкасская обл. |

0,3 |

7 |

0,7 |

5 |

160,6 |

0,4 |

-39,8 |

2,2 |

7,9 |

258,6 |

4,3 |

-46,0 |

|

10 |

Днепропетровская обл. |

0,5 |

6 |

0,4 |

8 |

-20,8 |

0,3 |

-26,3 |

44,4 |

34,2 |

-22,9 |

7,7 |

-77,5 |

|

Прочие |

0,6 |

— |

1,1 |

— |

78,5 |

0,3 |

-75,3 |

5,2 |

19,6 |

227,2 |

1,9 |

-90,1 |

|

|

Всего |

18,2 |

— |

27,1 |

— |

49,7 |

34,8 |

28,5 |

607,3 |

798,5 |

31,5 |

1073,5 |

34,4 |

|

|

Таблица 6 Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в мае 2006 г. (с указанием позиций в мае 2005 и 2004 гг.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

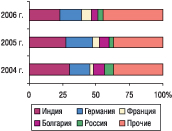

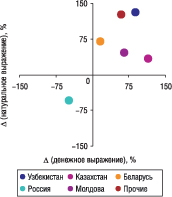

Существенные изменения произошли в структуре географии экспорта ГЛС по итогам исследуемого периода. Интересно, что рейтинг крупнейших стран — получателей украинских ГЛС в денежном выражении возглавил Узбекистан (табл. 4). Объем экспорта в эту страну составил 6,7 млн грн. за 203,8 т, превысив показатели аналогичного периода прошлого года на 88,1 и 131,2% соответственно. В натуральном выражении максимально высокие показатели объемов экспорта были зафиксированы в Беларусь — 237,0 т. Отметим, что в мае прошлого года на 1-м месте по величине объемов получения украинских ГЛС находилась Россия. Однако в исследуемый период объемы поставок в эту страну сократились практически в 1,5 раза как в денежном, так и в натуральном выражении и составили 4,3 млн грн. за 126,4 т (рис. 14). В результате она переместилась на 4-ю позицию в рейтинге. В числе стран, по которым были зафиксированы наибольшие показатели прироста объемов экспорта ГЛС как в денежном, так и в натуральном выражении, оказались Таджикистан (1566 и 10 559% соответственно) и Латвия (369,7 и 346,1% соответственно), что позволило им занять 9-е и 10-е место в этом рейтинге.

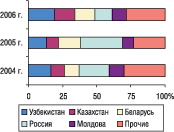

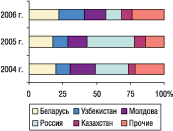

Изменения в структуре экспорта ГЛС, естественно, отразились на перераспределении удельного веса стран — получателей украинской продукции (рис. 15, 16). Так, доля Узбекистана по итогам исследуемого периода в денежном выражении увеличилась на 6,1% и составила 19,3% в общем объеме экспорта ГЛС, Казахстана — на 6,0% и составила 14,8%. А максимальное сокращение доли отмечается относительно поставок в Россию, которое по денежному показателю составило 18,5%, а по натуральному — 23,3%.

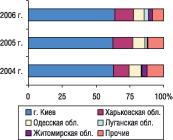

В структуре распределения экспорта ГЛС по регионам Украины также зафиксированы значительные изменения. При этом столица продолжает уверенно наращивать объемы экспорта. По итогам исследуемого периода из Киева были осуществлены поставки ГЛС на 22,0 млн грн. в денежном и 670,2 т в натуральном выражении, что в обоих случаях практически на треть превысило показатели аналогичного периода прошлого года (табл. 5). При этом удельный вес столицы в общем объеме поставок по денежному показателю увеличился на 1,5%, а по натуральному — сократился на 2,4%. Впрочем, на столицу по-прежнему приходится более 60% объемов экспорта ГЛС в денежном и натуральном выражении, что указывает на ее определяющую роль в этом сегменте рынка (рис.17, 18). Отметим, что во втором случае, сокращению доли Киева послужило увеличение объемов экспорта из Житомирской области. Объем поставок из этого региона в мае 2006 г. в натуральном выражении составил 134,8 т, тогда как в денежном — всего 1,1 млн грн., превысив показатели мая 2005 г. на 583,8 и 886,5% соответственно. В результате — он занял 5-е место в данном топ-листе, а его доля в структуре экспорта составила 2,7% в денежном и 10,1% в натуральном выражении. Отметим также, что по итогам исследуемого периода именно относительно Житомирской области были зафиксированы минимальные показатели стоимости 1 весовой единицы экспортируемых ГЛС (7 грн. 91 коп.).

Итоговый за май 2006 г. рейтинг компаний — экспортеров ГЛС по объему экспорта в денежном выражении возглавляет, как и в аналогичные периоды 2005 и 2004 гг., «Фармак» (табл. 6). За ним, как и годом ранее, разместились «Артериум» и «Биостимулятор». Однако в целом состав топ-листа экспортеров за это время несколько видоизменился. Здесь отмечается появление 7 новых участников и 3 компаний, не вошедших в состав майского рейтинга в 2005 г., а также значительные перемещения компаний с одной позиции на другую. При этом удельный вес первой пятерки компаний в общем объеме экспорта ГЛС в денежном выражении по итогам исследуемого периода увеличился на 1,3%, и составил 42,8% (рис. 19). Доля компаний, занимающих, 6–10-е места в топ-листе экспортеров, напротив, сократилась на 1,2% и составила 21,5%.

|

|

|

ПРОИЗВОДСТВО

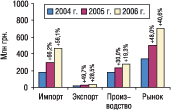

Объем фармацевтического производства в Украине по итогам мая 2006 г. составил 277,8 млн грн., что на 19,3% превысило показатели аналогичного периода прошлого года (рис.20). И, что немаловажно, по показателю прироста с начала текущего года объемы производства в исследуемый период уступили только апрелю.

|

|

Рассчитанный по формуле «импорт — экспорт + производство» объем рынка в ценах производителя по итогам мая 2006 г. составил 707,0 млн грн., что выше аналогичного показателя предыдущего года на 40,6% (рис. 21). Очевидно, что по-прежнему задающим темпы сегментом рынка стал импорт ГЛС.

ИТОГИ

Исследование фармацевтического рынка Украины в ценах производителя по итогам мая 2006 г. в очередной раз дополнило и изменило понимание происходящих событий. Огромные показатели прироста объемов импорта ГЛС, зафиксированные в исследуемый период, свидетельствуют о насыщении рынка зарубежными товарами, что никак не перекликается с необходимостью оптимизации товарных запасов на складах дистрибьюторов и сокращению сроков их оборачиваемости (см. «Еженедельник АПТЕКА» № 25 (546) от 26 июня 2006 г.). Однако, учитывая тот факт, что весной текущего года было возобновлено проведение тендеров на закупку ЛС, позволим себе предположить, что уже в мае были осуществлены тендерные поставки ГЛС. А их доля сыграла немаловажную роль в таком увеличении объемов импорта. Очевидно, что темпы задают лидеры, а остальные при этом стремятся не отставать. В сегменте экспорта ГЛС также отмечены высокие показатели прироста. Нельзя оставить без внимания смену лидеров среди стран-получателей ГЛС, которая была зафиксирована в исследуемый период. Пожалуй, что именно на этом участке работы оптовых операторов пока что фактически отсутствуют те правила игры, соблюдение которых может привести к достойному вознаграждению. Хотя, с другой стороны, отечественные производители фармацевтической продукции продолжают медленно, но уверенно наращивать темпы работы, о чем свидетельствуют достаточно высокие показатели прироста объемов производства в мае 2006 г. по сравнению с аналогичным периодом прошлого года. И это дает надежду, что рано или поздно структура экспорта стабилизируется.

Итак, правила игры на фармацевтическом рынке будут еще не один месяц и год формироваться и изменяться. Удел сильных участников — стабилизировать ситуацию и укрепить свои позиции, а также следовать интересам потребителя. n

Екатерина Кармалита, Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим