|

Напомним, что по итогам I кв. 2007 г. объем розничного фармрынка составил 2797,7 млн грн. за 471,4 млн упаковок, увеличившись относительно I кв. 2006 г. на 17,1% в денежном и сократившись на 4,4% в натуральном выражении (см. «Еженедельник АПТЕКА» № 18 (589) от 7 мая 2007 г. и № 19 (590) от 14 мая 2007 г.).

Увеличению его объемов в денежном и уменьшению в натуральном выражении способствовали высокие приросты объемов реализации дорогостоящих препаратов и сопутствующих категорий товаров «аптечной корзины». В результате наиболее активно развивающимся сегментом розничного рынка лекарственных средств (ЛС) в этот период стали высокостоимостные препараты. В общем объеме продаж ЛС несколько увеличилась доля зарубежных производителей. Похоже, что на современном этапе развития фармрынка они сформировали более оптимальное предложение. А в комплексе с активной промоционной поддержкой оно нашло своего потребителя. Еще одним знаковым событием на розничном фармрынке сегодня является увеличение доли сопутствующих категорий товаров, продажи которых растут опережающими сегмент ЛС темпами. Тем не менее, следует учитывать, что это достаточно общая картина. В действительности же дифференцированное развитие регионов Украины позволяет судить о различном функционировании фармрынка в каждом из них.

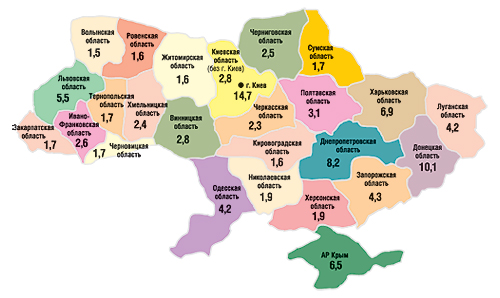

Так, традиционным лидером на рынке аптечных продаж ЛС среди регионов Украины является г. Киев. По итогам I кв. 2007 г. удельный вес столицы в общем объеме продаж товаров «аптечной корзины» в денежном выражении увеличился на 1,3% по сравнению с аналогичным периодом 2006 г. и составил 14,7% (рис. 1). Следом за ним большой вес на розничном фармрынке имеют такие крупные регионы, как Донецкая, Днепропетровская и Харьковская области.

|

В целом же в исследуемый период по сравнению с I кв. 2006 г. увеличилась доля 10 из 26 исследуемых регионов, а по 6 областям отмечена стабильность этого показателя. Наибольшее увеличение удельного веса в общем объеме рынка аптечных продаж было зафиксировано по АР Крым и Киевской обл. Доля каждого из этих регионов увеличилась на 0,4% и достигла 6,5 и 2,8% соответственно. В это же время было отмечено уменьшение удельного веса 10 областей.

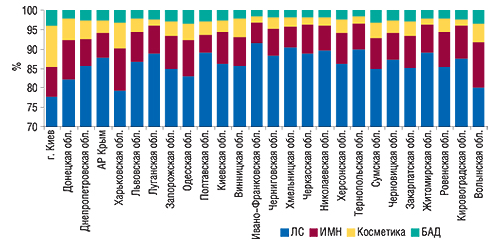

Естественно, что структура продаж по категориям товаров «аптечной корзины» в различных регионах Украины отличается. В I кв. 2007 г. максимальный удельный вес ЛС в общем объеме аптечных продаж зафиксирован в Ивано-Франковской (91,6%) и Хмельницкой областях (90,5%); ИМН — Волынской (11,9%), Харьковской (11,1%) и Донецкой (10,1%) областях (табл. 1). Следует отметить, что в структуре аптечных продаж в г. Киеве в I кв. 2007 г. доля ЛС была наименьшей среди всех регионов и составила всего 77,6% (рис. 2). Причем такие изменения были обусловлены активным развитием сопутствующих категорий товаров. Действительно, доля косметики в структуре столичного рынка аптечных продаж оказалась выше, чем в целом по рынку, более чем в 2 раза (!), и составила 10,4%. Здесь же в I кв. 2007 г. был отмечен и наибольший удельный вес БАД — 4,1%.

|

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении в I кв. 2007 г.

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | |

| г. Киев | 319,3 | 77,6 | 32,6 | 7,9 | 43,0 | 10,4 | 16,7 | 4,1 |

| Донецкая обл. | 231,1 | 82,1 | 28,3 | 10,1 | 15,6 | 5,5 | 6,3 | 2,2 |

| Днепропетровская обл. | 196,0 | 85,6 | 16,1 | 7,0 | 10,6 | 4,6 | 6,2 | 2,7 |

| АР Крым | 158,8 | 87,8 | 11,7 | 6,4 | 5,5 | 3,0 | 4,9 | 2,7 |

| Харьковская обл. | 151,8 | 79,2 | 21,3 | 11,1 | 12,5 | 6,5 | 6,1 | 3,2 |

| Львовская обл. | 134,6 | 86,7 | 11,8 | 7,6 | 5,7 | 3,7 | 3,1 | 2,0 |

| Луганская обл. | 104,6 | 88,9 | 8,2 | 7,0 | 2,0 | 1,7 | 2,8 | 2,4 |

| Запорожская обл. | 102,1 | 84,9 | 10,3 | 8,5 | 4,2 | 3,5 | 3,7 | 3,0 |

| Одесская обл. | 98,4 | 83,0 | 11,2 | 9,4 | 5,0 | 4,2 | 4,0 | 3,4 |

| Полтавская обл. | 77,7 | 89,0 | 4,1 | 4,7 | 2,9 | 3,3 | 2,6 | 3,0 |

| Киевская обл. | 67,0 | 86,2 | 6,3 | 8,2 | 2,3 | 3,0 | 2,1 | 2,7 |

| Винницкая обл. | 66,3 | 85,7 | 5,7 | 7,3 | 3,7 | 4,8 | 1,7 | 2,2 |

| Ивано-Франковская обл. | 65,8 | 91,6 | 3,7 | 5,2 | 1,2 | 1,7 | 1,1 | 1,6 |

| Черниговская обл. | 61,6 | 88,3 | 4,8 | 6,9 | 2,1 | 3,0 | 1,3 | 1,8 |

| Хмельницкая обл. | 61,0 | 90,5 | 3,5 | 5,2 | 1,6 | 2,3 | 1,3 | 2,0 |

| Черкасская обл. | 57,4 | 88,9 | 4,8 | 7,5 | 1,2 | 1,8 | 1,1 | 1,7 |

| Николаевская обл. | 48,8 | 89,7 | 3,5 | 6,4 | 1,1 | 2,0 | 1,1 | 2,0 |

| Херсонская обл. | 47,3 | 86,1 | 4,5 | 8,1 | 1,8 | 3,2 | 1,4 | 2,5 |

| Тернопольская обл. | 43,0 | 89,8 | 3,2 | 6,7 | 1,0 | 2,0 | 0,7 | 1,5 |

| Сумская обл. | 41,4 | 85,0 | 3,8 | 7,9 | 2,0 | 4,1 | 1,5 | 3,1 |

| Черновицкая обл. | 40,7 | 87,2 | 3,3 | 7,0 | 1,4 | 3,1 | 1,3 | 2,7 |

| Закарпатская обл. | 40,6 | 85,1 | 3,9 | 8,3 | 1,8 | 3,9 | 1,3 | 2,8 |

| Житомирская обл. | 39,0 | 89,2 | 3,1 | 7,2 | 0,7 | 1,6 | 0,9 | 2,1 |

| Ровенская обл. | 38,8 | 85,5 | 4,1 | 8,9 | 1,5 | 3,4 | 1,0 | 2,2 |

| Кировоградская обл. | 38,5 | 87,4 | 3,8 | 8,6 | 0,7 | 1,7 | 1,0 | 2,3 |

| Волынская обл. | 33,7 | 80,0 | 5,0 | 11,9 | 2,0 | 4,7 | 1,5 | 3,5 |

| Всего | 2365,3 | 84,5 | 222,6 | 8,0 | 133,1 | 4,8 | 76,7 | 2,7 |

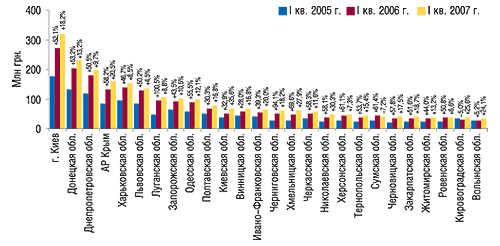

Если рассматривать динамику объемов продаж наиболее весомой категории фармрынка, то можно увидеть, что по итогам I кв. 2007 г. объемы продаж ЛС в денежном выражении увеличились практически во всех регионах относительно аналогичного периода 2006 г. (рис. 3). Исключением стала только Сумская обл., где объем продаж ЛС в денежном выражении уменьшился относительно аналогичного периода прошлого года на 7,2%. В остальных регионах продажи ЛС увеличились, однако показатели прироста распределились неравномерно. В некоторых случаях они значительно превысили таковые в целом по рынку и наоборот. Например, в исследуемый период наибольшее увеличение объема реализации ЛС в денежном выражении зафиксировано в Киевской и Николаевской областях — на 35,6 и 30,3% соответственно. А минимальный показатель прироста объемов продаж ЛС был зафиксирован во Львовской обл. — всего 4,5%.

|

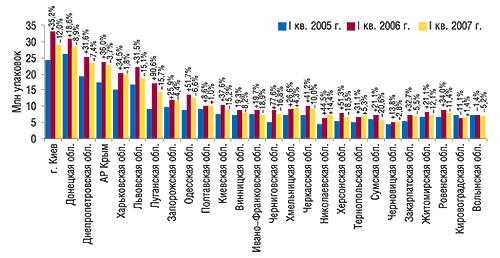

Общерыночная убыль объемов реализации ЛС в натуральном выражении эхом отразилась на региональной структуре продаж. Тем не менее, в исследуемый период в 5 регионах зафиксировано увеличение объемов реализации ЛС в натуральном выражении — в Николаевской, Тернопольской, Хмельницкой, Кировоградской и Полтавской областях (рис. 4). Во всех других регионах отмечено уменьшение объемов продаж ЛС в натуральном выражении. Максимально — в Сумской и Ивано-Франковской областях.

|

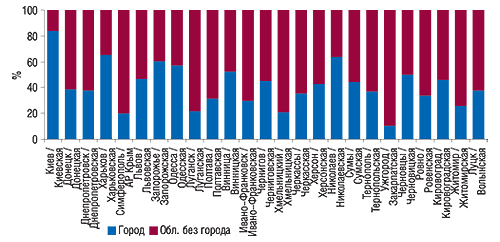

Анализируя рынок аптечных продаж в разрезе регионов Украины, следует учитывать также долю областного центра. Ведь иногда на областной центр может приходиться более 50% объема продаж региона. Так, в I кв. 2007 г. в общем объеме продаж товаров «аптечной корзины» доля столицы в Киевской обл. составила 84% (рис. 5). Еще в 6 регионах доля областного центра превысила отметку 50%: в Харьковской, Запорожской, Одесской, Винницкой, Николаевской и Черновицкой областях. Очевидно, что на такое распределение удельного веса оказывает влияние соотношение численности населения области и областного центра, доходов и других факторов.

|

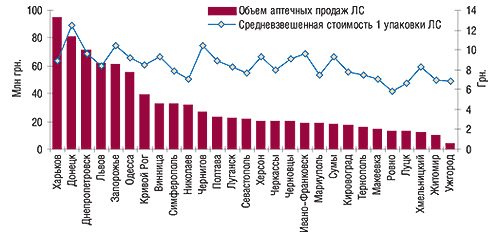

Что касается объемов продаж ЛС в I кв. 2007 г. в разрезе городов с населением свыше 300 тыс. человек, то крупнейшим по объемам реализации ЛС городом, за исключением Киева, был Харьков (рис. 6). В этот период объем продаж ЛС здесь составил 95,1 млн грн. Средневзвешенная стоимость 1 упаковки ЛС в Харькове достигла отметки 8,9 грн. Отметим также, что в I кв. 2007 г. наивысшая средневзвешенная стоимость 1 упаковки ЛС была отмечена в Донецке — 12,5 грн. А это — не просто выше, чем в целом по Украине (7,7 грн.), но даже выше, чем в Киеве.

|

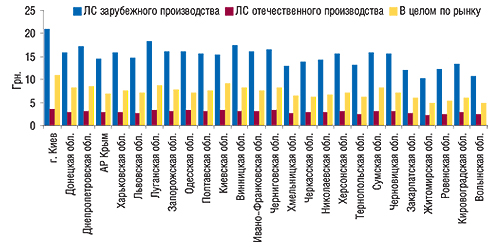

Так, в Киеве средневзвешенная стоимость 1 упаковки ЛС по итогам I кв. 2007 г. составила 11,0 грн. (рис. 7). В разрезе регионов Украины максимальная средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства была зафиксирована в Киеве — 20,9 и 3,7 грн. соответственно. А минимальными эти показатели были в Ровенской и Волынской областях: около 10 грн. для зарубежных препаратов и менее 2,5 для отечественных.

|

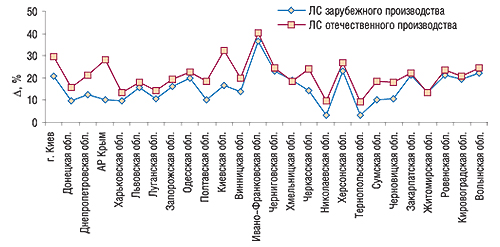

По итогам I кв. 2007 г. средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства повысилась абсолютно во всех регионах Украины (рис. 8). Причем по отечественным ЛС прирост этого показателя был выше, чем по зарубежным, во всех областях, кроме Хмельницкой. Максимальный прирост средневзвешенной стоимости 1 упаковки ЛС по сравнению с I кв. 2006 г. был зафиксирован в Киевской обл. — на 40,5% отечественного и на 36,5% зарубежного производства.

|

Вполне логично, что все эти модификации сопровождались изменениями структуры и соотношениями объемов продаж зарубежных и отечественных препаратов. Первые априори дороже отечественных, а потому приносят аптекам максимальные выторги. По итогам I кв. 2007 г. наибольшая доля импортных препаратов в денежном выражении была зафиксирована в структуре столичных продаж (80,9%; см. табл. 2). За ним по этому показателю следуют Ивано-Франковская (80,8%), Донецкая (79,4%), Черновицкая (77,0%) и Днепропетровская области (76,3%). Причем по этим же регионам отмечена наибольшая доля зарубежных препаратов в общем объеме продаж ЛС и в натуральном выражении.

Таблица 2

Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины в I кв. 2007 г.

| Регион | Объем продаж ЛС | |||||||

| зарубежного производства | отечественного производства | зарубежного производства | отечественного производства | |||||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок | Удельный вес, % | Млн упаковок | Удельный вес, % | |

| г. Киев | 258,4 | 80,9 | 60,9 | 19,1 | 12,4 | 42,6 | 16,7 | 57,4 |

| Донецкая обл. | 183,5 | 79,4 | 47,7 | 20,6 | 11,5 | 40,7 | 16,8 | 59,3 |

| Днепропетровская обл. | 149,4 | 76,3 | 46,5 | 23,7 | 8,6 | 37,0 | 14,7 | 63,0 |

| АР Крым | 117,0 | 73,6 | 41,9 | 26,4 | 8,1 | 35,4 | 14,7 | 64,6 |

| Харьковская обл. | 114,6 | 75,5 | 37,2 | 24,5 | 7,2 | 36,4 | 12,7 | 63,6 |

| Львовская обл. | 102,3 | 76,0 | 32,3 | 24,0 | 6,9 | 37,1 | 11,8 | 62,9 |

| Луганская обл. | 70,5 | 67,4 | 34,1 | 32,6 | 4,4 | 30,2 | 10,1 | 69,8 |

| Запорожская обл. | 77,4 | 75,8 | 24,7 | 24,2 | 4,2 | 36,4 | 7,4 | 63,6 |

| Одесская обл. | 72,8 | 74,0 | 25,6 | 26,0 | 4,5 | 35,6 | 8,1 | 64,4 |

| Полтавская обл. | 57,3 | 73,8 | 20,4 | 26,2 | 3,7 | 36,4 | 6,4 | 63,6 |

| Киевская обл. | 48,1 | 71,8 | 18,9 | 28,2 | 3,0 | 33,7 | 5,9 | 66,3 |

| Винницкая обл. | 49,6 | 74,8 | 16,7 | 25,2 | 2,8 | 35,3 | 5,2 | 64,7 |

| Ивано-Франковская обл. | 53,2 | 80,8 | 12,7 | 19,2 | 3,5 | 47,9 | 3,8 | 52,1 |

| Черниговская обл. | 45,9 | 74,5 | 15,7 | 25,5 | 2,8 | 37,4 | 4,6 | 62,6 |

| Хмельницкая обл. | 44,1 | 72,3 | 16,9 | 27,7 | 3,4 | 35,9 | 6,1 | 64,1 |

| Черкасская обл. | 39,8 | 69,4 | 17,5 | 30,6 | 2,9 | 31,6 | 6,2 | 68,4 |

| Николаевская обл. | 35,1 | 71,9 | 13,7 | 28,1 | 2,5 | 34,2 | 4,8 | 65,8 |

| Херсонская обл. | 33,6 | 71,0 | 13,7 | 29,0 | 2,1 | 32,9 | 4,4 | 67,1 |

| Тернопольская обл. | 31,5 | 73,2 | 11,5 | 26,8 | 2,4 | 34,6 | 4,5 | 65,4 |

| Сумская обл. | 29,6 | 71,5 | 11,8 | 28,5 | 1,9 | 33,0 | 3,8 | 67,0 |

| Черновицкая обл. | 31,3 | 77,0 | 9,4 | 23,0 | 2,0 | 40,1 | 3,0 | 59,9 |

| Закарпатская обл. | 28,6 | 70,5 | 12,0 | 29,5 | 2,4 | 35,1 | 4,4 | 64,9 |

| Житомирская обл. | 25,9 | 66,6 | 13,0 | 33,4 | 2,1 | 29,5 | 5,1 | 70,5 |

| Ровенская обл. | 26,8 | 69,0 | 12,0 | 31,0 | 2,6 | 33,5 | 5,2 | 66,5 |

| Кировоградская обл. | 25,3 | 65,6 | 13,2 | 34,4 | 1,9 | 29,0 | 4,6 | 71,0 |

| Волынская обл. | 22,1 | 65,6 | 11,6 | 34,4 | 2,1 | 30,1 | 4,8 | 69,9 |

| Всего | 1773,7 | 75,0 | 591,6 | 25,0 | 111,9 | 36,4 | 195,8 | 63,6 |

В I кв. 2007 г. в общем объеме продаж доля отечественных ЛС в денежном выражении была не просто выше, чем в целом по рынку, но и превышала отметку 30% в Кировоградской, Волынской, Луганской и Черкасской областях.

В натуральном же выражении в исследуемый период как в целом по рынку, так и во всех регионах ЛС украинского производства превалировали по удельному весу над зарубежными.

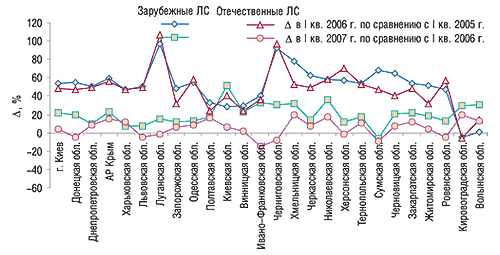

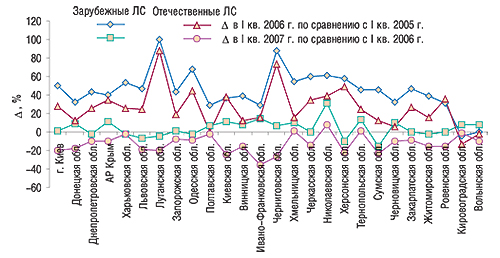

Обращает на себя внимание тот факт, что в исследуемый период в целом по рынку темпы прироста объемов продаж зарубежных и отечественных ЛС в денежном выражении замедлились и были ниже, чем в I кв. 2006 г. (рис. 9, 10). И если в натуральном выражении годом ранее объемы рынка ЛС еще увеличивались, то сейчас отмечается убыль таковых. Логично, что в разрезе регионов Украины эти показатели значительно отличаются от общерыночных. Причем, как оказалось, вразрез с тенденциями всего рынка темпы прироста объемов продаж зарубежных ЛС в денежном выражении увеличились в Киевской, Кировоградской и Волынской областях. А в Кировоградской обл. увеличились и темпы прироста объемов аптечных продаж отечественных препаратов.

|

|

Следует также отметить, что в Харьковской обл. прирост объемов продаж отечественных ЛС был выше, чем зарубежных, что указывает на увеличение доли отечественных препаратов в этом регионе.

По итогам I кв. 2007 г. приросты объемов продаж зарубежных ЛС в денежном выражении в разрезе регионов Украины варьировали от 52,1% в Киевской до 7,6% в Харьковской обл. И только в Сумской обл. была зафиксирована убыль объемов аптечных продаж зарубежных препаратов в денежном выражении. Максимальный прирост объемов реализации отечественных ЛС в денежном выражении отмечен в Кировоградской обл. — на 19,5%. А в Ивано-Франковской обл. зафиксирована наибольшая убыль таковых — на 15,1%.

Уменьшение объемов продаж ЛС в натуральном выражении в целом по рынку в значительной степени обусловило таковое препаратов отечественного производства. При этом необходимо учитывать, что в 3 регионах продажи отечественных ЛС по этому показателю увеличились. Максимально — в Николаевской обл. (на 7,2%).

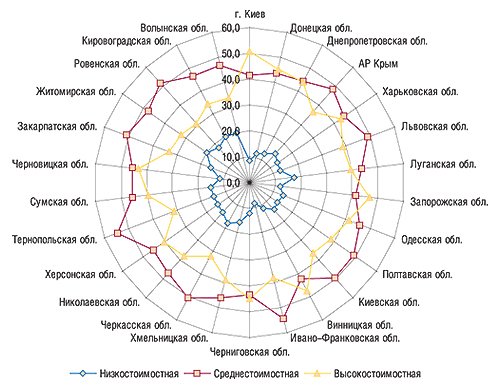

Учитывая, что ценовая структура рынка продаж ЛС в различных регионах Украины также сложилась по-разному, особого внимания заслуживают некоторые изменения объемов аптечных продаж препаратов в разрезе ценовых ниш. В I кв. 2007 г. в общем объеме продаж ЛС в денежном выражении как в целом по рынку, так и практически во всех регионах превалировали среднестоимостные препараты (рис. 11). Однако в общем объеме столичного розничного рынка ЛС в денежном выражении в исследуемый период наиболее значимыми стали высокостоимостные препараты. Их доля составила 50,4% (!). Кроме того, в таких областях, как Винницкая, Запорожская, Донецкая и Черниговская объем продаж высокостоимостных ЛС оказался выше, чем среднестоимостных. Доля высокостоимостных препаратов в этих регионах составила 47,0; 46,6; 45,2 и 44,9% соответственно.

|

Удельный вес среднестоимостных ЛС превысил отметку 50% в Тернопольской, Ивано-Франковской, Ровенской и Черкасской областях. А наибольшая доля низкостоимостных препаратов зафиксирована в структуре аптечных продаж Житомирской (20,2%), Волынской (19,9%), Кировоградской (19,8%) и Ровенской (18,0%) областей.

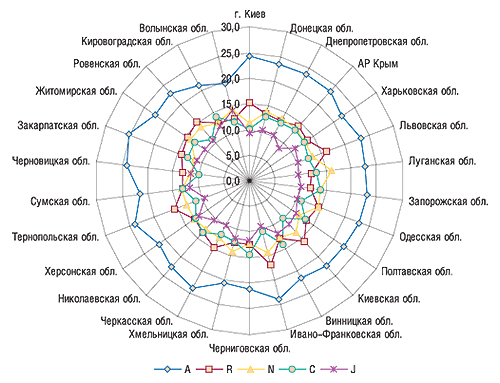

В исследуемый период несколько изменилась фармакотерапевтическая структура аптечных продаж в регионах. В I кв. 2007 г. в целом по рынку наибольший объем реализации препаратов в денежном выражении отмечен по группе АТС-классификации первого уровня А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 12). Объем продаж этой группы препаратов составил около 20–25% во всех регионах Украины. Следует отметить, что в I кв. 2007 г., как и в аналогичный период 2006 г., наибольшая доля в общем объеме продаж препаратов группы А отмечена в Закарпатской обл. — 25,1%. Однако этот показатель сократился на 2,0% по сравнению с I кв. 2006 г. В целом по рынку в I кв. 2007 г. увеличился объем продаж препаратов группы R «Средства, действующие на респираторную систему», чему способствовало повышение заболеваемости ОРЗ и гриппом в конце зимы. В результате, в общем объеме продаж в денежном выражении доля группы R в исследуемый период увеличилась абсолютно во всех областях и составила 11–16%.

|

В I кв. 2007 г. наибольшая доля препаратов группы N «Средства, действующие на нервную систему» отмечена в общем объеме реализации ЛС в Луганской обл. (16,2%), C «Средства, влияющие на сердечно-сосудистую систему» — в Черниговской обл. (14,4%) и J «Прочие средства для системного применения» — в Волынской обл. (14,1%). Примечательно, что и в I кв. 2006 г. в Луганской, Черниговской и Волынской областях были также зафиксированы наибольшие доли этих же групп, что указывает на стабильность в потребностях и предпочтениях населения этих регионов.

Неожиданный сюрприз в исследуемый период уготовил региональный рейтинг пятерки брэндов ЛС — лидеров по объемам аптечных продаж в денежном выражении. Так, лидер общеукраинского рейтинга — препарат ЭССЕНЦИАЛЕ — возглавил региональные топ-листы всего в 4 областях (табл. 3). Причем в Луганской и Волынской обл. по итогам I кв. 2007 г. ЭССЕНЦИАЛЕ даже не вошел в состав топ-5 брэндов по объемам продаж в денежном выражении. А пальму первенства в 11 регионах в исследуемый период получил ЦЕФТРИАКСОН. Не менее интересно, что лидером по объемам продаж в Киеве стал АРБИДОЛ. Тот самый АРБИДОЛ, который давно стал № 1 на российском коммерческом фармрынке и который сегодня, по-видимому, решил покорить украинского потребителя.

Таблица 3

Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины в I кв. 2007 г.

| Регион | 1 | 2 | 3 | 4 | 5 |

| г. Киев | АРБИДОЛ | ВИТРУМ | ЭССЕНЦИАЛЕ | ЛАЗОЛВАН | ЭНТЕРОСГЕЛЬ |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЛАЗОЛВАН | МИЛДРОНАТ | КОЛДРЕКС |

| Днепропетровская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | ЛАЗОЛВАН | МИЛДРОНАТ |

| АР Крым | ВИТРУМ | ЦЕФТРИАКСОН | ФЕЗАМ | ЭССЕНЦИАЛЕ | МИЛДРОНАТ |

| Харьковская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ЦЕФТРИАКСОН | МИЛДРОНАТ | АКТОВЕГИН |

| Львовская обл. | ЛАЗОЛВАН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | КОЛДРЕКС |

| Луганская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЦЕФТРИАКСОН | ЛАЗОЛВАН | ЭНАП |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ВИТРУМ | ПРЕДУКТАЛ |

| Одесская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЛАЗОЛВАН | ВИТРУМ |

| Полтавская обл. | ЛАЗОЛВАН | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МИЛДРОНАТ | ФЕРВЕКС |

| Киевская обл. | ЦЕФТРИАКСОН | ЛАЗОЛВАН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ФЕЗАМ |

| Винницкая обл. | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ЛАЗОЛВАН |

| Ивано-Франковская обл. | ЛАЗОЛВАН | ФЕРВЕКС | МЕЗИМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН |

| Черниговская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | МИЛДРОНАТ | ПРЕДУКТАЛ | ЭССЕНЦИАЛЕ |

| Хмельницкая обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ЦЕРЕБРОЛИЗИН | МИЛДРОНАТ | МЕЗИМ |

| Черкасская обл. | ЛАЗОЛВАН | ФЕРВЕКС | ЭССЕНЦИАЛЕ | МЕЗИМ | ФЕЗАМ |

| Николаевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ЛАЗОЛВАН | ПРЕДУКТАЛ |

| Херсонская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ЛАЗОЛВАН | ФЕЗАМ |

| Тернопольская обл. | МЕЗИМ | ФЕЗАМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ФЕРВЕКС |

| Сумская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ВИТРУМ | ЛАЗОЛВАН | АКТОВЕГИН |

| Черновицкая обл. | ЭССЕНЦИАЛЕ | НИМЕСИЛ | ВИТРУМ | МИЛДРОНАТ | ЛАЗОЛВАН |

| Закарпатская обл. | ЦЕФТРИАКСОН | МИЛДРОНАТ | КОЛДРЕКС | ПРЕДУКТАЛ | ЭССЕНЦИАЛЕ |

| Житомирская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ЛАЗОЛВАН | ПРЕДУКТАЛ | НАТРИЯ ХЛОРИД |

| Ровенская обл. | ЭССЕНЦИАЛЕ | КОЛДРЕКС | АКТОВЕГИН | ЦЕФТРИАКСОН | ФЕЗАМ |

| Кировоградская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ФЕЗАМ |

| Волынская обл. | НАТРИЯ ХЛОРИД | КОЛДРЕКС | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЦЕФОТАКСИМ |

В общем объеме продаж ЛС в натуральном выражении в 24 регионах Украины лидирует ЦИТРАМОН. Только в Винницкой обл. эту позицию занимает УГОЛЬ АКТИВИРОВАННЫЙ и в Волынской обл. — АНАЛЬГИН.

Следует отметить, что в I кв. 2007 г. лидером среди маркетирующих организаций по объемам продаж ЛС в денежном выражении в целом по рынку стала компания «Berlin-Chemie/Menarini Group». 2-е место в этом рейтинге заняла компания «sanofi-aventis», 3-е — «Фармацевтическая фирма «Дарница», а 4-е — Корпорация «Артериум». В региональном же разрезе их позиции распределились несколько иначе.

Так, «Berlin-Chemie/Menarini Group» лидировала по объемам продаж ЛС в 19 регионах Украины, «sanofi-aventis» — в 3 (табл. 4). А в 4 областях пальму первенства получили украинские производители.

Таблица 4

Маркетирующие организации — лидеры по объемам продаж ЛС в денежном выражении по регионам Украины в I кв. 2007 г.

| Маркетирующая организация | Регион |

| Berlin-Chemie/Menarini Group (Германия) | Донецкая, Днепропетровская области, АР Крым, Львовская, Запорожская, Полтавская, Киевская, Винницкая, Ивано-Франковская, Черниговская, Хмельницкая, Черкасская, Николаевская, Херсонская, Сумская, Черновицкая, Закарпатская, Житомирская и Кировоградская области |

| sanofi-aventis (Франция) | г. Киев, Харьковская и Одесская области |

| Дарница (Украина) | Луганская и Тернопольская области |

| Артериум Корпорация (Украина) | Ровенская и Волынская области |

Учитывая данные о среднем количестве наличного населения и объеме аптечных продаж ЛС в различных регионах Украины в I кв. 2007 г., можно добавить, что продажи ЛС на душу населения в этот период колебались от 117,4 грн. в Киеве до 29,6 грн. в Житомирской обл. (более подробно читайте в «Еженедельнике АПТЕКА» № 21 (592) от 28 мая 2007 г.). В целом по Украине по итогам I кв. 2007 г. объем аптечных продаж ЛС на душу населения составил 50,8 грн., увеличившись на 15% по сравнению с I кв. 2006 г.

Ну что же ! Пожалуй, теперь ни у кого не возникает соменения, что развитие рынка аптечных продаж ЛС в разрезе регионов Украины в I кв. 2007 г. происходит неравномерно. И это неудивительно, ведь уровень экономического и социального развития, а также демографическая ситуация того или иного региона дифференцированы. И, конечно же, не менее важную роль здесь играют производители с их комплексом маркетинга и дистрибьюторы, которые обеспечивают логистику товаров «аптечной корзины».

Очевидно, что прорыв в развитии некоторых регионов стал результатом различных акцентов в работе операторов. Так, в I кв. 2007 г. нас приятно порадовали Киевская, Кировоградская и Волынская области, где увеличились темпы прироста объемов продаж ЛС. Доля этих регионов в общем объеме розничного фармрынка также увеличилась по сравнению с I кв. 2006 г. Внимания заслуживает и тот факт, что еще далеко не везде уменьшаются объемы аптечных продаж ЛС в натуральном выражении. А это, на первый взгляд, может расцениваться как некоторое отставание по темпам развития фармрынка, поскольку это происходит до сих пор и интенсивно, и экстенсивно — и вверх, и вширь. Тогда как в целом по Украине уже наметился вектор его интенсивных преобразований.

В некоторых регионах сегодня очень активно увеличиваются объемы продаж сопутствующих категорий товаров, что скорее всего обусловлено развитием и укрупнением аптечных сетей. Особенно отличился г. Киев, где удельный вес косметики составил более 10% общего объема розничного фармрынка в денежном выражении. Такие данные, в свою очередь, позволяют судить о значительных отличиях в развитии и подходах к фармбизнесу в столице и регионах Украины. Позволим себе предположить, что подобный столичному эволюционный путь будет постепенно проникать и вглубь нашей родины. n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г. По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 569-44-70 или e-mail:

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим