|

ФАРМРЫНОК КАК ОН ЕСТЬ

Общий объем розничного фармрынка по итогам I кв. 2008 г. увеличился на 40,6% в денежном и 7,9% натуральном выражении по сравнению с аналогичным периодом 2007 г. и достиг практически 4,0 млрд грн. за 508,4 млн упаковок (табл. 1). Как и следовало ожидать, в этот период наиболее динамично развивались сопутствующие категории товаров «аптечной корзины». Так, максимальное увеличение объема аптечных продаж по сравнению с I кв. 2007 г. было отмечено для категории биологически активных добавок (БАД). Высокие темпы прироста также продемонстрировала уже ставшая популярной на полках аптечных учреждений косметическая продукция. В абсолютных же значениях выручка от ее реализации, была несколько больше, чем БАД. В разрезе сопутствующих категорий товаров «аптечной корзины» по-прежнему наибольший вклад в общий объем продаж приходится на изделия медицинского назначения (ИМН), продажи которых в исследуемый период также увеличивались быстрее, чем в целом по рынку.

Таблица 1

Объем аптечных продаж по категориям товаров в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2006 | 2069,0 | 86,6 | – | 335,5 | 68,0 | – |

| 2007 | 2365,0 | 84,5 | 14,3 | 307,7 | 65,3 | -8,3 |

| 2008 | 3255,6 | 82,8 | 37,7 | 321,7 | 63,3 | 4,6 |

| ИМН* | ||||||

| 2006 | 192,2 | 8,0 | – | 140,2 | 28,4 | – |

| 2007 | 223,0 | 8,0 | 16,0 | 142,8 | 30,3 | 1,9 |

| 2008 | 329,1 | 8,4 | 47,6 | 161,1 | 31,7 | 12,8 |

| Косметика | ||||||

| 2006 | 73,6 | 3,1 | – | 8,9 | 1,8 | – |

| 2007 | 133,1 | 4,8 | 80,8 | 12,2 | 2,6 | 37,9 |

| 2008 | 211,2 | 5,4 | 58,7 | 14,3 | 2,8 | 16,6 |

| БАД | ||||||

| 2006 | 54,9 | 2,3 | – | 8,5 | 1,7 | – |

| 2007 | 76,7 | 2,7 | 39,8 | 8,6 | 1,8 | 1,5 |

| 2008 | 137,8 | 3,5 | 79,6 | 11,4 | 2,2 | 32,2 |

| Всего | ||||||

| 2006 | 2389,7 | – | – | 493,1 | – | – |

| 2007 | 2797,7 | – | 17,1 | 471,4 | – | -4,4 |

| 2008 | 3933,7 | – | 40,6 | 508,4 | – | 7,9 |

В общем объеме розничного фармрынка в исследуемый период удельный вес каждой из сопутствующих категорий товаров увеличился как в денежном, так и в натуральном выражении, а их суммарная доля составила 17,2 и 36,7% соответственно. Тем не менее наиболее значимую долю выручки аптечным учреждениям обеспечивают лекарственные средства (ЛС). По итогам I кв. 2008 г. объем розничной реализации ЛС составил 3,3 млрд грн. за 321,7 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 37,7 и 4,6% в денежном и натуральном выражении.

Отметим, что в марте 2008 г. объем продаж всех категорий товаров «аптечной корзины» составил 1,4 млрд грн. за 173,1 млн упаковок, что превысило показатели за аналогичный период 2007 г. на 35,2% в денежном и 1,2% натуральном выражении. Вклад ЛС в общий объем рынка аптечных продаж составил 1,1 млрд грн. за 106,6 млн упаковок, увеличившись на 31,0% в денежном выражении и сократившись на 3,1% в натуральном. Продажи остальных категорий товаров как в денежном, так и в натуральном выражении продемонстрировали увеличение по сравнению с мартом прошлого года. Максимальные темпы прироста розничной реализации, как и в целом за I кв., были отмечены для БАД (на 78,5 и 31,0% до 52,8 млн грн. за 4,1 млн упаковок). На 2-м месте по этому показателю находится косметика (+66,0 и 18,3% до 82,5 млн грн. за 5,2 млн упаковок). Продажи ИМН в это же время увеличились на 44,2 и 7,1%, составив в результате 116,9 млн грн. за 57,2 млн упаковок продукции.

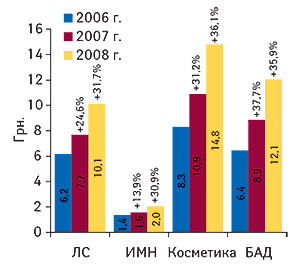

В результате активного развития фармрынка в I кв. 2008 г. значительные темпы прироста продемонстрировала средневзвешенная стоимость 1 упаковки товаров «аптечной корзины». По сравнению с I кв. 2007 г. для косметики и БАД она повысилась более чем на 35%, а ЛС и ИМН — на 30% (рис. 1). Таким образом, наибольшая средневзвешенная стоимость 1 упаковки для косметики — почти 15,0 грн. Следует отметить значительное повышение средневзвешенной стоимости ЛС. Годом ранее, в I кв. 2007 г., она повысилась всего на 1,5 грн., а уже по итогам I кв. 2008 г. — на 2,4 грн., в результате чего достигла 10,1 грн. за упаковку. Повышение средневзвешенной стоимости исследуемых категорий товаров «аптечной корзины» в абсолютных значениях преимущественно было обусловлено таковыми зарубежного производства. Так, в I кв. 2008 г. для ЛС зарубежного производства этот показатель составил 19,7 грн., в 5 раз превысив таковой для отечественных (табл. 2). Кроме того, темпы прироста средневзвешенной стоимости ИМН, косметики и БАД зарубежного производства были выше, чем в целом по рынку.

|

Таблица 2

Средневзвешенная стоимость различных категорий товаров «аптечной корзины» зарубежного и отечественного производства в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Товары зарубежного производства | Товары отечественного производства | ||

| Грн. | D, % | Грн. | D, % | |

| ЛС | ||||

| 2006 | 13,8 | – | 2,5 | – |

| 2007 | 15,9 | 14,7 | 3,0 | 21,1 |

| 2008 | 19,7 | 24,5 | 3,9 | 27,8 |

| ИМН* | ||||

| 2006 | 1,8 | – | 0,9 | – |

| 2007 | 2,0 | 7,6 | 1,0 | 13,1 |

| 2008 | 2,6 | 29,3 | 1,3 | 27,1 |

| Косметика | ||||

| 2006 | 13,8 | – | 4,3 | – |

| 2007 | 17,2 | 25,0 | 5,6 | 31,3 |

| 2008 | 23,5 | 36,6 | 6,7 | 20,1 |

| БАД | ||||

| 2006 | 13,0 | – | 4,2 | – |

| 2007 | 20,9 | 60,6 | 5,1 | 19,9 |

| 2008 | 30,2 | 44,7 | 5,5 | 7,8 |

Всего по итогам I кв. 2008 г. зарубежные фармпроизводители аккумулировали 76,3% общего объема рынка аптечных продаж в денежном выражении (табл. 3, 4). По натуральным показателям, напротив, превалировали отечественные фармкомпании с долей 54,3% общего объема аптечных продаж. Причем в исследуемый период аптечными учреждениями было реализовано на 68,2 млн упаковок ЛС отечественного производства больше, чем зарубежного, косметики — на 0,5 млн упаковок и БАД — на 5,4 млн. упаковок. В целом по итогам I кв. 2008 г. в разрезе категорий товаров «аптечной корзины» зарубежные и отечественные фармпроизводители продемонстрировали увеличение объема реализации продукции как в денежном, так и в натуральном выражении. Причем в первый весенний месяц текущего года сложилась примерно такая же ситуация, как и в целом за I кв. Отметим, что на долю зарубежных фармпроизводителей в марте пришлось 76,6 и 46,6% общего объема аптечных продаж в денежном и натуральном выражении.

Таблица 3

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D , % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2006 | 1503,4 | 72,7 | – | 565,6 | 27,3 | – |

| 2007 | 1773,3 | 75,0 | 18,0 | 591,6 | 25,0 | 4,6 |

| 2008 | 2502,8 | 76,9 | 41,1 | 752,8 | 23,1 | 27,2 |

| ИМН* | ||||||

| 2006 | 130,5 | 67,9 | – | 61,7 | 32,1 | – |

| 2007 | 161,0 | 72,2 | 23,4 | 62,0 | 27,8 | 0,5 |

| 2008 | 245,6 | 74,6 | 52,5 | 83,6 | 25,4 | 34,7 |

| Косметика | ||||||

| 2006 | 51,9 | 70,6 | – | 21,7 | 29,4 | – |

| 2007 | 95,9 | 72,1 | 84,8 | 37,1 | 27,9 | 71,4 |

| 2008 | 161,7 | 76,5 | 68,5 | 49,5 | 23,5 | 33,4 |

| БАД | ||||||

| 2006 | 27,8 | 50,7 | – | 27,1 | 49,3 | – |

| 2007 | 43,3 | 56,4 | 55,7 | 33,4 | 43,6 | 23,5 |

| 2008 | 91,7 | 66,6 | 112,0 | 46,0 | 33,4 | 37,6 |

| Всего | ||||||

| 2006 | 1713,6 | 71,7 | – | 676,1 | 28,3 | – |

| 2007 | 2073,5 | 74,1 | 21,0 | 724,2 | 25,9 | 7,1 |

| 2008 | 3001,8 | 76,3 | 44,8 | 931,9 | 23,7 | 28,7 |

Таблица 4

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2006 | 108,8 | 32,4 | – | 226,7 | 67,6 | – |

| 2007 | 111,9 | 36,4 | 2,8 | 195,8 | 63,6 | -13,6 |

| 2008 | 126,8 | 39,4 | 13,3 | 194,9 | 60,6 | -0,5 |

| ИМН* | ||||||

| 2006 | 70,6 | 50,3 | – | 69,6 | 49,7 | – |

| 2007 | 80,9 | 56,7 | 14,6 | 61,9 | 43,3 | -11,1 |

| 2008 | 95,5 | 59,3 | 17,9 | 65,6 | 40,7 | 6,0 |

| Косметика | ||||||

| 2006 | 3,8 | 42,5 | – | 5,1 | 57,5 | – |

| 2007 | 5,6 | 45,6 | 47,8 | 6,7 | 54,4 | 30,5 |

| 2008 | 6,9 | 48,2 | 23,3 | 7,4 | 51,8 | 11,0 |

| БАД | ||||||

| 2006 | 2,1 | 25,1 | – | 6,4 | 74,9 | – |

| 2007 | 2,1 | 23,9 | -3,1 | 6,6 | 76,1 | 3,0 |

| 2008 | 3,0 | 26,5 | 46,5 | 8,4 | 73,5 | 27,6 |

| Всего | ||||||

| 2006 | 185,3 | 37,6 | – | 307,8 | 62,4 | – |

| 2007 | 200,4 | 42,5 | 8,2 | 270,9 | 57,5 | -12,0 |

| 2008 | 232,1 | 45,7 | 15,8 | 276,3 | 54,3 | 2,0 |

*В общий объем аптечных продаж ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

РЫНОК ЛС. ОПТИМИСТИЧНО!

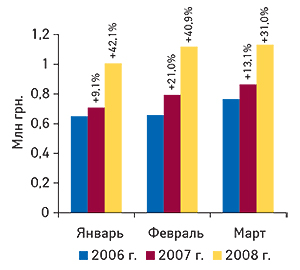

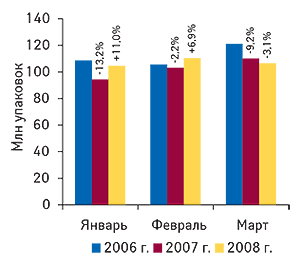

Наибольшее влияние на розничный фармрынок оказывают ЛС. Именно потому этот «рынок в рынке» заслуживает особого внимания. Так, в разрезе помесячной динамики с начала текущего года наибольший объем аптечных продаж ЛС в денежном выражении отмечен в марте 2008 г. — 1,1 млрд грн., что на 31,0% больше, чем в марте предыдущего года (рис. 2). По количеству проданных упаковок рынок ЛС первые 2 мес 2008 г. увеличивался в объемах, а уже в марте сократился на 3,1% — до 106,6 млн упаковок (рис. 3). Таким образом, темпы прироста объема розничной реализации ЛС в натуральном выражении по итогам I кв. 2008 г. были обусловлены увеличением продаж таковых в январе и феврале. Напомним, что с июня 2006 г. по май 2007 г. включительно рынок ЛС в натуральном выражении стагнировал, после чего наметилась тенденция к увеличению его объемов по этому показателю. Тем не менее, как видим, увеличение объемов продаж ЛС в натуральном выражении длилось недолго — до марта 2008 г. Очевидно, что развитие рынка потребления ЛС происходит циклично и ожидать стремительного роста за счет увеличения количества продаваемых упаковок производителям не приходится.

|

|

В целом прирост объемов аптечных продаж ЛС в денежном выражении в I кв. 2008 г. на 37,7% по сравнению с предыдущим годом был обусловлен рядом значимых факторов. В первую очередь — изменением структуры продаж — замещением дешевых препаратов дорогостоящими, увеличением потребления в натуральном выражении. Такие изменения обеспечили рынку ЛС прирост на 19,1%. Инфляционные процессы также оказали значительное влияние на развитие рынка аптечных продаж. За счет повышения цен на препараты рынок получил еще 13,3% прироста (отметим, что в январе–марте 2008 г. инфляция в Украине по сравнению с аналогичным периодом предыдущего года составила 22,5%, www.ukrstat.gov.ua). Оставшиеся 5,3% прироста объемов аптечных продаж ЛС обеспечило обновление их ассортимента и структурные изменения, вызванные эластичностью спроса.

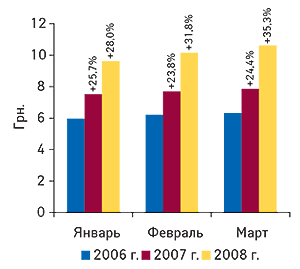

Средневзвешенная стоимость ЛС росла постепенно. В январе 2008 г. она составляла 9,6 грн., в феврале достигла 10,1 грн. (рис. 4). А уже в марте взлетела до 10,6 грн. за упаковку, что на 35,3% больше, чем в марте 2007 г. Причем темпы прироста средневзвешенной стоимости значительно повысились по сравнению с прошлым годом.

|

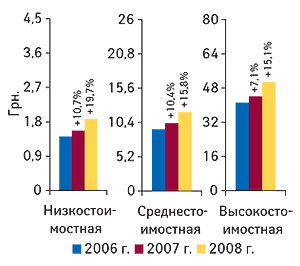

Для целостного понимания развития рынка ЛС в I кв. 2008 г. следует уделить внимание его ценовой структуре, ведь здесь титул победителя уже в который раз отстаивают дорогостоящие препараты. Так, в I кв. 2008 г. наибольшее увеличение объемов аптечных продаж в денежном и натуральном выражении по сравнению с аналогичным периодом прошлого года отмечают для высокостоимостных ЛС (табл. 5). Эти показатели прироста превысили таковые по низко- и среднестоимостной нише, и определи общерыночные. Удельный вес высокостоимостных препаратов увеличился до 48,8% в денежном и 9,7% в натуральном выражении. Второй по величине объемов аптечных продаж в денежном выражении была среднестоимостная ниша. Причем увеличению объема продаж в натуральном выражении рынок ЛС обязан исключительно препаратам этих двух ниш. Суммарные же продажи высоко- и среднестоимостных препаратов обеспечили аптечным учреждениям почти 90% объема розничной реализации ЛС в денежном выражении. По количеству проданных упаковок ЛС по-прежнему лидирует низкостоимостная ниша. Однако постепенно ее доля уменьшается: в общем объеме продаж ЛС в натуральном выражении за два года она снизилась почти на 10% (до 55,6%).

Таблица 5

Распределение объема аптечных продаж ЛС по ценовым нишам в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная (стоимость — менее 4,5 грн.) | ||||||

| 2006 | 309,0 | 14,9 | – | 218,5 | 65,1 | – |

| 2007 | 289,9 | 12,3 | -6,8 | 185,1 | 60,2 | -15,6 |

| 2008 | 334,8 | 10,3 | 15,8 | 178,7 | 55,6 | -3,4 |

| Среднестоимостная (4,5–26,0 грн.) | ||||||

| 2006 | 896,4 | 43,3 | – | 96,0 | 28,6 | – |

| 2007 | 1015,9 | 43,0 | 13,3 | 98,5 | 32,0 | 2,9 |

| 2008 | 1333,4 | 41,0 | 30,2 | 111,7 | 34,7 | 12,6 |

| Высокостоимостная (более 26,0 грн.) | ||||||

| 2006 | 863,6 | 41,7 | – | 21,0 | 6,3 | – |

| 2007 | 1059,2 | 44,8 | 22,7 | 24,0 | 7,8 | 14,4 |

| 2008 | 1587,4 | 48,8 | 50,4 | 31,3 | 9,7 | 31,2 |

| Всего | ||||||

| 2006 | 2069,0 | – | – | 335,5 | – | – |

| 2007 | 2365,0 | – | 14,3 | 307,7 | – | -8,3 |

| 2008 | 3255,6 | – | 37,7 | 321,7 | – | 4,6 |

Следует отметить, что в марте 2008 г. на рынке ЛС темпы прироста объема продаж высокостоимостных препаратов также были наибольшими. Причем на сей раз доля этой ниши в общем объеме рынка ЛС в денежном выражении достигла апогея в своей истории развития — 50,3%. Таким образом, усилиями операторов фармрынка продолжается развитие рынка ЛС в сторону дорогостоящих препаратов, которые отвечают запросам современного потребителя.

Вполне естественно, что в разрезе различных ценовых ниш также произошли изменения средневзвешенной стоимости 1 упаковки ЛС. Традиционно наибольшее повышение этого показателя отмечено для низкостоимостных препаратов — на 19,7% (до 1,9 грн.; рис. 5). Для средне- и высокостоимостных препаратов средневзвешенная стоимость повысилась более чем на 15%. В первом случае она составила 11,9 грн. Наибольшего же внимания заслуживает повышение этого показателя для высокостоимостных препаратов по сравнению с I кв. 2007 г. с 44,7 грн. до 50,7 грн. Причем уже в марте 2008 г. она составила 52,3 грн., что на 16,6% превысило показатели за аналогичный период 2007 г. Для среднестоимостных препаратов этот показатель в марте составил 12,2 грн. (+17,0%), а для низкостоимостных — 1,9 грн. (+19,8%).

|

Следует отметить, что увеличение объемов продаж высокостоимостных препаратов в значительной степени обусловлено увеличением объемов продаж рецептурных ЛС, относящихся к этой ценовой нише. Всего же по итогам I кв. 2008 г. рецептурные препараты составили 49,8% общего объема продаж ЛС в денежном и 31,0% в натуральном выражении. Причем по сравнению с 2007 г. их доля увеличилась на 0,7 и 0,1% соответственно.

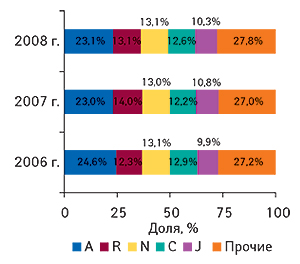

Наибольшую выручку аптечным учреждениям в I кв. 2008 г., как и годом ранее, принесли группы препаратов А «Средства, влияющие на пищеварительную систему и метаболизм», R «Средства, действующие на респираторную систему», N «Средства, действующие на нервную систему», С «Средства, влияющие на сердечно-сосудистую систему» и J «Противомикробные средства для системного применения» (рис. 6). Их доля составила 72,3% общего объема аптечных продаж в денежном выражении. При этом среди топ-5 групп АТС-классификации первого уровня наибольшее увеличение объема аптечных продаж ЛС по сравнению с аналогичным периодом 2007 г. зафиксировано для препаратов группы С — на 41,9% до 407,9 млн грн. В результате удельный вес этой группы увеличился до 12,6% общего объема продаж ЛС. Прирост выше, чем в целом по рынку, также был отмечен для групп А, N и категории «Прочие», что отразилось на увеличении вклада таковых в общий объем розничной реализации ЛС.

|

Среди групп АТС-классификации третьего уровня наибольшую выручку аптечным учреждениям по итогам I кв. 2008 г. традиционно обеспечили препараты группы N02B «Прочие анальгетики и антипиретики», объем продаж которых составил 159,9 млн грн. (табл. 6). Значительный прирост объема аптечных продаж ЛС в денежном выражении в разрезе представленной топ-10 групп АТС-3 продемонстрировали группы M01A и A05B — 50,4%. По сравнению с I кв. 2007 г. доля этих групп препаратов увеличилась в общем объеме рынка ЛС в денежном выражении до 4,5 и 3,0% соответственно. В это же время удельный вес топ-10 групп АТС третьего уровня составил 31% всего рынка ЛС. Опережающие темпы развития продемонстрировали 6 из 10 представленных групп АТС классификации третьего уровня.

Таблица 6

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2006 г. | 2007 г. | D, % | 2008 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 99,8 | 125,6 | 25,9 | 159,9 | 27,3 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 83,2 | 97,8 | 17,5 | 147,1 | 50,4 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 56,8 | 64,8 | 14,1 | 97,5 | 50,4 |

| 4 | C01E | Прочие кардиологические препараты | 63,7 | 66,3 | 4,1 | 94,5 | 42,5 |

| 5 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 47,9 | 77,5 | 61,8 | 91,0 | 17,5 |

| 6 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 56,1 | 62,8 | 11,9 | 90,0 | 43,4 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 47,8 | 64,5 | 35,0 | 87,0 | 34,8 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 54,3 | 57,0 | 5,0 | 84,9 | 48,9 |

| 9 | А11А | Поливитамины с добавками | 64,5 | 61,4 | -4,8 | 82,1 | 33,8 |

| 10 | R01A | Противоотечные и другие препараты для системного применения при заболеваниях полости носа | 47,8 | 53,4 | 11,6 | 75,8 | 42,0 |

| Прочие | 1447,1 | 1633,9 | 12,9 | 2245,8 | 37,5 | ||

| Всего | 2069,0 | 2365,0 | 14,3 | 3255,6 | 37,7 | ||

Лидером по объемам аптечных продаж ЛС в денежном выражении в I кв. 2008 г. был ЭССЕНЦИАЛЕ (табл. 7). А участник под № 2 — АКТОВЕГИН — возглавил по этому показателю мартовский рейтинг 2008 г. (табл. 8). В целом состав топ-20 участников обоих рейтингов представлен практически одними и теми же брэндами. Причем в их руках как в I кв., так и в марте 2008 г. было сосредоточено 12,6% общего объема продаж ЛС в денежном выражении.

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в I кв. 2008 г. с указанием позиций в рейтингах за I кв. 2006 и 2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 | 1 |

| АКТОВЕГИН | 2 | 4 | 3 |

| МИЛДРОНАТ | 3 | 5 | 5 |

| МЕЗИМ | 4 | 8 | 7 |

| ВИТРУМ | 5 | 7 | 6 |

| ЛАЗОЛВАН | 6 | 2 | 15 |

| ПРЕДУКТАЛ | 7 | 6 | 8 |

| ЦЕФТРИАКСОН | 8 | 3 | 4 |

| АРБИДОЛ | 9 | 14 | 112 |

| ФЕЗАМ | 10 | 9 | 2 |

| ПРОСТАМОЛ УНО | 11 | 16 | 22 |

| НО-ШПА | 12 | 12 | 9 |

| КОЛДРЕКС | 13 | 10 | 11 |

| НАТРИЯ ХЛОРИД | 14 | 13 | 10 |

| ЭНАП | 15 | 15 | 12 |

| АМИЗОН | 16 | 19 | 72 |

| ФЕРВЕКС | 17 | 11 | 13 |

| АУГМЕНТИН | 18 | 23 | 82 |

| АНАФЕРОН | 19 | 21 | 95 |

| ФАРМАЦИТРОН | 20 | 33 | 58 |

Таблица 8

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в марте 2008 г. с указанием позиций в рейтингах за март 2006 и 2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| АКТОВЕГИН | 1 | 4 | 3 |

| ЭССЕНЦИАЛЕ | 2 | 1 | 1 |

| МИЛДРОНАТ | 3 | 5 | 6 |

| ВИТРУМ | 4 | 6 | 5 |

| ЛАЗОЛВАН | 5 | 2 | 14 |

| ЦЕФТРИАКСОН | 6 | 3 | 4 |

| ПРЕДУКТАЛ | 7 | 7 | 8 |

| МЕЗИМ | 8 | 10 | 7 |

| ФЕЗАМ | 9 | 8 | 2 |

| ПРОСТАМОЛ УНО | 10 | 9 | 26 |

| ЭНАП | 11 | 13 | 12 |

| АРБИДОЛ | 12 | 16 | 79 |

| НАТРИЯ ХЛОРИД | 13 | 11 | 10 |

| НО-ШПА | 14 | 12 | 9 |

| АУГМЕНТИН | 15 | 25 | 74 |

| ТИОТРИАЗОЛИН | 16 | 26 | 41 |

| ТРАУМЕЛЬ С | 17 | 29 | 31 |

| КОЛДРЕКС | 18 | 14 | 11 |

| ЛИНЕКС | 19 | 17 | 32 |

| НИМЕСИЛ | 20 | 23 | 48 |

Традиционно рейтинг маркетирующих организаций по объему аптечных продаж как в I кв. 2008 г., так и в марте возглавляет компания «Berlin-Chemie/Menarini Group» (табл. 9, 10). 2-е место в обоих топ-листах занимает компания «Sanofi-Aventis». Среди отечественных производителей привычно лидирует «Фармацевтическая фирма Дарница». На высоких позициях также находятся «Фармак» и корпорация «Артериум». В целом топ-20 маркетирующих организаций — лидеров по объемам продаж ЛС в денежном выражении в I кв. 2008 г. аккумулировали 46,1% всего рынка аптечных продаж ЛС, а в марте — 46,2%.

Таблица 9

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в I кв. 2008 г. с указанием позиций в рейтингах в I кв. 2006 и 2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 2 | 1 |

| Sandoz (Швейцария) | 3 | 8 | 10 |

| Дарница (Украина) | 4 | 3 | 3 |

| Фармак (Украина) | 5 | 7 | 7 |

| GlaxoSmithKline (Великобритания) | 6 | 6 | 8 |

| Артериум Корпорация (Украина) | 7 | 4 | 4 |

| KRKA (Словения) | 8 | 5 | 5 |

| Heel (Германия) | 9 | 11 | 13 |

| Servier (Франция) | 10 | 10 | 15 |

| Nycomed (Норвегия) | 11 | 18 | 20 |

| Борщаговский ХФЗ (Украина) | 12 | 9 | 6 |

| Boehringer Ingelheim (Германия) | 13 | 14 | 16 |

| Gedeon Richter (Венгрия) | 14 | 13 | 11 |

| Здоровье (Украина) | 15 | 12 | 9 |

| Actavis Group (Исландия) | 16 | 15 | 12 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 20 | 24 |

| ratiopharm (Германия) | 18 | 16 | 17 |

| Sagmel (США) | 19 | 17 | 14 |

| Bittner (Австрия) | 20 | 22 | 19 |

Таблица 10

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в марте 2008 г. с указанием позиций в рейтингах за март 2006 и 2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Sanofi-Aventis (Франция) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 3 | 3 |

| KRKA (Словения) | 4 | 5 | 5 |

| Sandoz (Швейцария) | 5 | 8 | 10 |

| Артериум Корпорация (Украина) | 6 | 4 | 4 |

| GlaxoSmithKline (Великобритания) | 7 | 7 | 8 |

| Фармак (Украина) | 8 | 6 | 7 |

| Nycomed (Норвегия) | 9 | 17 | 19 |

| Servier (Франция) | 10 | 10 | 15 |

| Heel (Германия) | 11 | 11 | 14 |

| Борщаговский ХФЗ (Украина) | 12 | 9 | 6 |

| Gedeon Richter (Венгрия) | 13 | 13 | 11 |

| Boehringer Ingelheim (Германия) | 14 | 14 | 17 |

| Actavis Group (Исландия) | 15 | 15 | 12 |

| Здоровье (Украина) | 16 | 12 | 9 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 20 | 25 |

| Sagmel (США) | 18 | 18 | 13 |

| ratiopharm (Германия) | 19 | 16 | 16 |

| Bittner (Австрия) | 20 | 22 | 20 |

ИТОГИ

Таким образом, I кв. 2008 г. выдался насыщенным для розничного фармрынка. Темпы роста его объемов в этот период значительно повысились по сравнению с прошлым годом, а общий объем аптечных продаж в результате достиг практически 4 млрд грн. Из них рынок ЛС составил 3,3 млрд грн. Особенно впечатляющими сегодня выглядят темпы роста средневзвешенной стоимости 1 упаковки всех категорий товаров «аптечной корзины». Причем немалую роль в этом играет инфляционная составляющая — «бич» монетарной политики этого года. С другой стороны, конечно же, важно, что инфляция на рынке ЛС ниже, чем в целом по всем составляющим индекса потребительских цен в Украине. Еще одним немаловажным фактором является стремительный рост располагаемых доходов населения, которые по сравнению с январем–мартом 2007 г. увеличились на 46,8%. Рост реальных располагаемых доходов при этом составил 19,8%. С учетом этих данных отмеченное в I кв. 2008 г. увеличение объемов розничного фармацевтического рынка на 40,6% выглядит вполне естественным.

Следует обратить внимание на уменьшение объемов продаж ЛС в натуральном выражении в марте 2008 г. по сравнению с аналогичным периодом предыдущего года. Как и 2 года назад, во времена первой волны уменьшения объемов рынка ЛС по этому показателю такое явление стало следствием уменьшения объемов продаж дешевых препаратов. Средневзвешенная стоимость 1 упаковки ЛС в это же время значительно повысилась и уже в марте 2008 г. достигла отметки 10,6 грн. (в целом за I кв. 2008 г. — 10,1 грн.). А доля высокостоимостных препаратов в общем объеме продаж ЛС в денежном выражении по итогам марта 2008 г. установила новый рекорд — 50,3%.

Очевидно, что фармацевтический рынок способен принимать более дорогие «предложения», подвергаться модификации со стороны производителей, что, в свою очередь, подогревается растущими доходами населения. Несмотря на инфляцию в стране и значительное повышение цен на различные товары, население Украины не стало покупать более дешевые препараты. Другой вопрос в том, как скоро в стране утихнет инфляция и снизятся темпы роста доходов населения. Полагаем, до тех пор розничный фармрынок сохранит столь же высокие, как и в I кв. 2008 г., темпы роста объемов продаж всех категорий товаров «аптечной корзины» в денежном выражении. Что же касается перспектив изменения объемов рынка аптечных продаж ЛС в натуральном выражении, то его уменьшение в марте этого года, вероятно, аукнется и апрелю.

Итак, в I кв. 2008 г. производители ЛС предложили больше (+ 30,6% — рынок в ценах производителя), а покупатели аптек ответили достойно — рынок ЛС в ценах конечного потребителя увеличился на 37,7%!

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим