ВЕРХОВНА РАДА УКРАЇНИ

ПОДАННЯ

Відповідно до статті 93 Конституції України в порядку права законодавчої ініціативи вносимо на розгляд Верховної Ради України проект Закону України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо забезпечення розвитку вітчизняного виробництва шляхом розстрочення сплати податку на додану вартість на імпортне обладнання та устаткування».

Доповідати законопроект на пленарному засіданні Верховної Ради України буде народний депутат України Галасюк В.В.

| Народні депутати України |

О.В. Ляшко В.В. Галасюк В.І. Вовк М.В. Довбенко Б.С. Розенблат О.Ю. Кришин Т.Г. Острікова А.В. Журжій О.П. Продан М.П. Курячий О.В. Кірш О.П. Порошенко Ю.І. Соловей А.Ф. Антонищак А.С. Євлахов Р.І. Горват М.О. Фролов В.М. Нечипоренко М.Й. Головко А.М. Гіршфельд О.І. Дубінін О.І. Осуховський |

ПОЯСНЮВАЛЬНА ЗАПИСКА

до проекту Закону України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо забезпечення розвитку вітчизняного виробництва шляхом розстрочення сплати податку на додану вартість на імпортне обладнання та устаткування»

1. Обґрунтування необхідності прийняття акта

В Україні спостерігається гострий «інвестиційний голод», який стримує розвиток економіки, спричиняє зростання безробіття та еміграції, консервує бідність населення країни.

За даними Державної служби статистики України, в період з 2008 по 2015 рр. капітальні інвестиції в українську економіку в річному виразі скоротились майже в 4 рази — з 44 млрд дол. США (в 2008 році) до 13 млрд дол. США (в 2016 році).

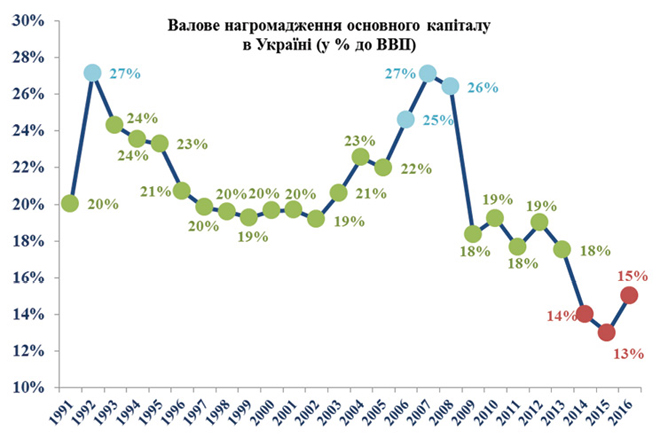

В результаті багаторічної низхідної динаміки капітальних інвестицій рівень валового нагромадження основного капіталу (інвестиційна складова економіки) в Україні скоротився з 26% у 2008 році до 18% у 2013 році та 15% у 2016 році (за даними Державної служби статистики України).

За даними Світового Банку, рівень валового нагромадження основного капіталу в Польщі та Туреччині станом на 2015 рік складав 20%, в Словаччині — 23%, в Чехії — 26%, а в Південній Кореї — 29%.

Хронічний дефіцит капітальних інвестицій призвів до критичного рівня зношеності основних фондів в Україні, який за підсумками 2014 року сягнув 83,5%.

Крім того, якщо на кінець 2013 року прямі іноземні інвестиції в економіці України складали близько 67,2 млрд дол. США, то до кінця 2016 року цей показник зменшився на 18,3 млрд дол. США до 48,9 млрд дол. США (за даними Національного банку України).

На інвестиційній мапі світу Україна залишається аутсайдером. Обсяг прямих іноземних інвестицій в розрахунку на одного українця в 2015 році (за даними UNCTAD та Світового Банку) склав 1,4 тис. дол. США.

За цим показником Україна відстала навіть від Намібії, де прямі іноземні інвестицій на душу населення знаходились на рівні 1,5 тис. дол. США. А з такими країнами, як Польща (ПІІ на душу населення — 5,6 тис. дол. США), Чехія (ПІІ на душу населення — 10,7 тис. дол. США), США (ПІІ на душу населення — 17,4 тис. дол. США), Данія (ПІІ на душу населення — 17,8 тис. дол. США) чи Канада (ПІІ на душу населення — 21,1 тис. дол. США), Україну розділяє «інвестиційна прірва».

При цьому в країні існує низка інвестиційних бар’єрів, у тому числі штучний «податок на інвестиції» (імпортне ПДВ на виробниче обладнання іноземного походження), який створює невиправданий фіскальний тиск на виробничі підприємства при модернізації існуючих та створенні нових виробництв. На усунення цього штучного бар’єру для інвестицій та створення «зеленого коридору» для інвесторів в реальний сектор економіки України якраз і спрямований даний проект Закону.

2. Мета і шляхи її досягнення

Метою прийняття законопроекту є залучення додаткових інвестицій в реальний сектор економіки, розвиток вітчизняного виробництва, створення нових робочих місць, збільшення експорту промислової продукції та податкових надходжень до бюджетів всіх рівнів, а також підвищення зайнятості та реальних доходів населення в Україні шляхом впровадження механізму розстрочення (рівними частинами) сплати податку на додану вартість (на термін до 36 календарних місяців) при ввезенні на митну територію України у митному режимі імпорту устаткування та обладнання за умови подальшого їх використання у власному виробництві на території України.

Слід зазначити, що вказаний механізм вже запроваджено в чинному Податковому кодексі України щодо окремих видів обладнання. Зокрема, пунктами 58 та 59 Підрозділу 2 розділу XX Податкового кодексу України передбачено надання розстрочення (рівними частинами) сплати податку на додану вартість на термін до 36 календарних місяців без нарахування процентів та пені при ввезенні на митну територію України у митному режимі імпорту деревообробного обладнання (за умови його подальшого використання у деревообробному виробництві) та обладнання для виробництва медичних виробів.

Крім того, для досягнення максимального ефекту активізації інвестиційної діяльності цей законопроект має розглядатися в пакеті з проектом Закону України №5276 від 17.10.2016 «Про внесення змін до статті 287 Митного кодексу України щодо розвитку вітчизняного виробництва шляхом стимулювання залучення інвестицій в реальний сектор економіки через встановлення нульового ввізного мита на виробниче обладнання», яким пропонується встановлення нульового ввізного мита на виробниче обладнання та устаткування.

3. Загальна характеристика та головні положення

Законопроектом пропонується внести доповнення до Податкового кодексу України, запровадивши розстрочення (рівними частинами) сплати податку на додану вартість на термін, вказаний у заяві платника податку, що не перевищує 36 календарних місяців, без нарахування процентів та пені, при ввезенні на митну територію України у митному режимі імпорту обладнання та устаткування, за такими кодами товарів згідно УКТЗЕД:

8413; 8414 30 20 90; 8414 30 89 90; 8415 10; 8415 81 00 10; 8415 82 00 10; 8418 99 90 90; 8419 (крім товарних підкатегорій 8419 81 20 10; 8419 81 80 10); 8420; 8421 (крім товарних підкатегорій 8421 12 00 00; 8421 19 70 10; 8421 23 00 30); 8423 (крім товарних підкатегорій 8423 10 90 00; 8423 81 50 00; 8423 90 00 00); 8424 20 00; 8424 30; 8424 89 00 00; 8424 90 00 00; 8425; 8426 (крім товарної підкатегорії 8426 91); 8427; 8428 (крім товарної підкатегорії 8428 90 71 00); 8431 10 00 00; 8431 20 00 00; 8434 20 00 00; 8434 90 00 00; 8438; 8439; 8441; 8443; 8444 00; 8445; 8446; 8447; 8449 00 00 00; 8451; 8454; 8455; 8456; 8457; 8458; 8459; 8460; 8461; 8462; 8463; 8464; 8465; 8466; 8467; 8468; 8471; 8475; 8477; 8479; 8480; 8481; 8482; 8486; 8487; 8501 (крім товарних підкатегорій 8501 20 00 10; 8501 31 00 10; 8501 32 00 10; 8501 33 00 10; 8501 34 00 20; 8501 40 20 10; 8501 40 80 10; 8501 51 00 10; 8501 52 20 10; 8501 52 30 10; 8501 52 901 0; 8501 61 20 10; 8501 61 80 10; 8501 62 00 10; 8501 63 00 10); 8502 (крім товарних підкатегорій 8502 11 20 10; 8502 11 80 10; 8502 12 00 10; 8502 13 20 10; 8502 13 40 10; 8502 13 80 10; 8502 20 20 10; 8502 20 40 10; 8502 20 60 10; 8502 20 80 10; 8502 39 20 10; 8502 39 80 10; 8502 40 00 10); 8503 00; 8504 (крім товарних підкатегорій 8504 10 20 10; 8504 10 80 10; 8504 32 20 10; 8504 32 80 10; 8504 33 00 10; 8504 50 20 10); 8505; 8506; 8507 (крім товарних підкатегорій 8507 10 20 10; 8507 10 80 10; 8507 20 20 10; 8507 20 80 10); 8509 90 00 90; 8514; 8515; 8516 80 20 90; 8516 90 00 00; 8528; 8532; 8533; 8534 00; 8535; 8536; 8537; 8538; 8539; 8540; 8541; 8542; 8543; 8545; 8546; 9011 10; 9012; 9013 (крім товарної підкатегорії 9013 10 00 00); 9016 00; 9022 19 00 00; 9022 29 00 00; 9022 30 00 00; 9022 90 00 00; 9024; 9025 (крім товарних підкатегорій 9025 11 80 10; 9025 19 20 10; 9025 80 20 10; 9025 80 40 10; 9025 90 00 95); 9026; 9027; 9028; 9029 10 (крім товарної підкатегорії 9029 10 00 10); 9029 20 31 90; 9029 20 90 00; 9030; 9031; 9032; 9106; 9107 00 00 00.

При цьому передбачається, що таке обладнання чи устаткування в обов’язковому порядку повинно бути використано платником податків для власного виробництва (започаткування, модернізації, розширення тощо) на території України.

У разі нецільового використання таких товарів платник податку повинен буде сплатити податкові зобов’язання за результатами податкового періоду, на який припадає таке порушення, у сумі, розрахованій як позитивна різниця між сумою податку на додану вартість, що мала бути сплачена із зазначених операцій у момент ввезення таких товарів та фактично сплаченою сумою, а також сплатити пеню, нараховану на таку суму податку, виходячи із 120 відсотків облікової ставки Національного банку України, що діяла на день сплати податкового зобов’язання, за період з дня ввезення таких товарів до дня збільшення податкового зобов’язання.

4. Стан нормативно-правової бази у даній сфері правового регулювання

Основними нормативно-правовими актами у даній сфері Податковий кодекс України та Митний кодекс України.

Прийняття та реалізація законопроекту не потребує додаткового внесення змін до інших законів України.

5. Фінансово-економічне обґрунтування

Проект Закону на момент внесення не потребує додаткових витрат з Державного бюджету України.

Згідно даних Державної фіскальної служби України (отримані у відповідь на депутатське звернення), за вказаними у законопроекті товарними позиціями згідно УКТЗЕД в 2016 році в Україну імпортовано обладнання та устаткування загальною митною вартістю 3,3 млрд дол. США, що склало близько 8% від всього товарного імпорту.

За результатами економіко-математичного моделювання в системі Global Trade Analysis Project, сукупний імпорт за наведеними у проекті закону товарними позиціями в разі запровадження механізму розстрочення ПДВ зросте майже на третину — на 1,04 млрд дол. США (на 32,9%). Зняття антиінвестиційних фіскальних бар’єрів для ввезення виробничого обладнання в Україну створить стимули для зростання інвестиційної активності в галузі: інвестиції у розширення вітчизняного виробництва зростуть на 3,7 млрд дол. США. У свою чергу, це забезпечить можливе додаткове зростання загальних обсягів промислового виробництва в Україні на 1,51% (зокрема, у важкій промисловості — на 4,8%, у секторі будівництва — на 5,3%, транспортних перевезень — на 0,9%), а кількості зайнятого населення — на 0,48%.

За перший рік дії Закону Державний бюджет України недоотримає близько 425,3 млн дол. США (розстрочення імпортного ПДВ буде надано на близько 638 млн дол. США податкових зобов’язань, але третина цієї суми (212,7 млн дол.) буде повернута протягом першого року).

При цьому, за результатами економіко-математичного моделювання, зростання податкових надходжень від активізації внутрішнього виробництва сягне 483,4 млн дол. США у річному вимірі. У підсумку додаткові чисті надходження до держбюджету складуть 58,1 млн дол. США на рік.

6. Прогноз соціально-економічних та інших наслідків прийняття акту

Прийняття законопроекту призведе до:

- Суттєвого зменшення бар’єрів для інвестицій в реальний сектор економіки та активізації інвестиційної діяльності;

- Зменшення фіскального тиску на підприємства реального сектору економіки при модернізації існуючих та створенні нових виробництв;

- Підвищення інвестиційної активності підприємств реального сектору економіки та збільшення обсягів прямих іноземних інвестицій до України;

- Зростання рентабельності виробничих підприємств та скорочення строку окупності капітальних інвестицій при модернізації існуючих та створенні нових виробництв;

- Створення нових робочих місць в реальному секторі економіки, скорочення безробіття і трудової еміграції та підвищення реальних доходів українців;

- Збільшення конкурентоздатності, обсягів виробництва та експорту української несировинної продукції, а також зростання податкових надходжень від діяльності підприємств до бюджетів усіх рівнів.

| Народні депутати України |

О.В. Ляшко В.В. Галасюк В.І. Вовк М.В. Довбенко Б.С. Розенблат О.Ю. Кришин Т.Г. Острікова А.В. Журжій О.П. Продан М.П. Курячий О.В. Кірш О.П. Порошенко Ю.І. Соловей А.Ф. Антонищак А.С. Євлахов Р.І. Горват М.О. Фролов В.М. Нечипоренко М.Й. Головко А.М. Гіршфельд О.І. Дубінін О.І. Осуховський |

Проект

зареєстровано в Парламенті

26.05.2017 р. за № 6514

ЗАКОН УКРАЇНИ

Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо забезпечення розвитку вітчизняного виробництва шляхом розстрочення сплати податку на додану вартість на імпортне обладнання та устаткування

Верховна Рада України постановляє:

І. Підрозділ 2 «Особливості справляння податку на додану вартість» розділу XX «Перехідні положення» Податкового кодексу України (Відомості Верховної Ради України, 2011, № 13-14, № 15-16, № 17, ст.112) доповнити новим пунктом 61 наступного змісту:

«61. Контролюючий орган за заявою платника податку надає розстрочення (рівними частинами) сплати податку на додану вартість на термін, вказаний у заяві платника податку, що не перевищує 36 календарних місяців, без нарахування процентів та пені, визначених пунктом 129.5 статті 129 цього Кодексу, при ввезенні на митну територію України у митному режимі імпорту товарів, що класифікуються за такими кодами згідно з УКТ ЗЕД:

8413; 8414 30 20 90; 8414 30 89 90; 8415 10; 8415 81 00 10; 8415 82 00 10;8418 99 90 90; 8419 (крім товарних підкатегорій 8419 81 20 10; 8419 81 80 10); 8420; 8421 (крім товарних підкатегорій 8421 12 00 00; 8421 19 70 10; 8421 23 00 30); 8423 (крім товарних підкатегорій 8423 10 90 00; 8423 81 50 00; 8423 90 00 00); 8424 20 00; 8424 30; 8424 89 00 00; 8424 90 00 00; 8425; 8426 (крім товарної підкатегорії 8426 91); 8427; 8428 (крім товарної підкатегорії 8428 90 71 00); 8431 10 00 00; 8431 20 00 00; 8434 20 00 00; 8434 90 00 00; 8438; 8439; 8441; 8443; 8444 00; 8445; 8446; 8447; 8449 00 00 00; 8451; 8454; 8455; 8456; 8457; 8458; 8459; 8460; 8461; 8462; 8463; 8464; 8465; 8466; 8467; 8468; 8471; 8475; 8477; 8479; 8480; 8481; 8482; 8486; 8487; 8501 (крім товарних підкатегорій 8501 20 00 10; 8501 31 00 10; 8501 32 00 10; 8501 33 00 10; 8501 34 00 20; 8501 40 20 10; 8501 40 80 10; 8501 51 00 10; 8501 52 20 10; 8501 52 30 10; 8501 52 901 0; 8501 61 20 10; 8501 61 80 10; 8501 62 00 10; 8501 63 00 10); 8502 (крім товарних підкатегорій 8502 11 20 10; 8502 11 80 10; 8502 12 00 10; 8502 13 20 10; 8502 13 40 10; 8502 13 80 10; 8502 20 20 10; 8502 20 40 10; 8502 20 60 10; 8502 20 80 10; 8502 39 20 10; 8502 39 80 10; 8502 40 00 10); 8503 00; 8504 (крім товарних підкатегорій 8504 10 20 10; 8504 10 80 10; 8504 32 20 10; 8504 32 80 10; 8504 33 00 10; 8504 50 20 10); 8505; 8506; 8507 (крім товарних підкатегорій 8507 10 20 10; 8507 10 80 10; 8507 20 20 10; 8507 20 80 10); 8509 90 00 90; 8514; 8515; 8516 80 20 90; 8516 90 00 00; 8528; 8532; 8533; 8534 00; 8535; 8536; 8537; 8538; 8539; 8540; 8541; 8542; 8543; 8545; 8546; 9011 10; 9012; 9013 (крім товарної підкатегорії 9013 10 00 00); 9016 00; 9022 19 00 00; 9022 29 00 00; 9022 30 00 00; 9022 90 00 00; 9024; 9025 (крім товарних підкатегорій 9025 11 80 10; 9025 19 20 10; 9025 80 20 10; 9025 80 40 10; 9025 90 00 95); 9026; 9027; 9028; 9029 10 (крім товарної підкатегорії 9029 10 00 10); 9029 20 31 90; 9029 20 90 00; 9030; 9031; 9032; 9106; 9107 00 00 00.

Товари, ввезенні на митну територію України у порядку, визначеному цим пунктом, використовуються платником податків для власного виробництва на території України.

Порядок надання розстрочення сплати податку на додану вартість відповідно до цього пункту встановлюється Кабінетом Міністрів України.

У разі нецільового використання товарів, ввезених на митну територію України у порядку, визначеному цим пунктом, платник податку зобов’язаний сплатити податкові зобов’язання за результатами податкового періоду, на який припадає таке порушення, у сумі, розрахованій як позитивна різниця між сумою податку на додану вартість, що мала бути сплачена із зазначених операцій у момент ввезення таких товарів без застосування особливостей оподаткування, передбачених цим пунктом, та фактично сплаченою сумою, а також сплатити пеню, нараховану на таку суму податку, виходячи із 120 відсотків облікової ставки Національного банку України, що діяла на день сплати податкового зобов’язання, за період з дня ввезення таких товарів до дня збільшення податкового зобов’язання.».

ІІ. Прикінцеві положення

1. Цей Закон набирає чинності з дня, наступного за днем його опублікування.

2. Кабінету Міністрів України протягом місяця з дня опублікування цього Закону привести свої нормативно-правові акти у відповідність із цим Законом.

ПОРІВНЯЛЬНА ТАБЛИЦЯ

до проекту Закону України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо забезпечення розвитку вітчизняного виробництва шляхом розстрочення сплати податку на додану вартість на імпортне обладнання та устаткування»

| Чинна редакція | Редакція, що пропонується |

|

Податковий кодекс України РОЗДІЛ XX. ПЕРЕХІДНІ ПОЛОЖЕННЯ Підрозділ 2. Особливості справляння податку на додану вартість |

|

| Пункт відсутній. | 61. Контролюючий орган за заявою платника податку надає розстрочення (рівними частинами) сплати податку на додану вартість на термін, вказаний у заяві платника податку, що не перевищує 36 календарних місяців, без нарахування процентів та пені, визначених пунктом 129.5 статті 129 цього Кодексу, при ввезенні на митну територію України у митному режимі імпорту товарів, що класифікуються за такими кодами згідно з УКТ ЗЕД:

8413; 8414 30 20 90; 8414 30 89 90; 8415 10; 8415 81 00 10; 8415 82 00 10; 8418 99 90 90; 8419 (крім товарних підкатегорій 8419 81 20 10; 8419 81 80 10); 8420; 8421 (крім товарних підкатегорій 8421 12 00 00; 8421 19 70 10; 8421 23 00 30); 8423 (крім товарних підкатегорій 8423 10 90 00; 8423 81 50 00; 8423 90 00 00); 8424 20 00; 8424 30; 8424 89 00 00; 8424 90 00 00; 8425; 8426 (крім товарної підкатегорії 8426 91); 8427; 8428 (крім товарної підкатегорії 8428 90 71 00); 8431 10 00 00; 8431 20 00 00; 8434 20 00 00; 8434 90 00 00; 8438; 8439; 8441; 8443; 8444 00; 8445; 8446; 8447; 8449 00 00 00; 8451; 8454; 8455; 8456; 8457; 8458; 8459; 8460; 8461; 8462; 8463; 8464; 8465; 8466; 8467; 8468; 8471; 8475; 8477; 8479; 8480; 8481; 8482; 8486; 8487; 8501 (крім товарних підкатегорій 8501 20 00 10; 8501 31 00 10; 8501 32 00 10; 8501 33 00 10; 8501 34 00 20; 8501 40 20 10; 8501 40 80 10; 8501 51 00 10; 8501 52 20 10; 8501 52 30 10; 8501 52 901 0; 8501 61 20 10; 8501 61 80 10; 8501 62 00 10; 8501 63 00 10); 8502 (крім товарних підкатегорій 8502 11 20 10; 8502 11 80 10; 8502 12 00 10; 8502 13 20 10; 8502 13 40 10; 8502 13 80 10; 8502 20 20 10; 8502 20 40 10; 8502 20 60 10; 8502 20 80 10; 8502 39 20 10; 8502 39 80 10; 8502 40 00 10); 8503 00; 8504 (крім товарних підкатегорій 8504 10 20 10; 8504 10 80 10; 8504 32 20 10; 8504 32 80 10; 8504 33 00 10; 8504 50 20 10); 8505; 8506; 8507 (крім товарних підкатегорій 8507 10 20 10; 8507 10 80 10; 8507 20 20 10; 8507 20 80 10); 8509 90 00 90; 8514; 8515; 8516 80 20 90; 8516 90 00 00; 8528; 8532; 8533; 8534 00; 8535; 8536; 8537; 8538; 8539; 8540; 8541; 8542; 8543; 8545; 8546; 9011 10; 9012; 9013 (крім товарної підкатегорії 9013 10 00 00); 9016 00; 9022 19 00 00; 9022 29 00 00; 9022 30 00 00; 9022 90 00 00; 9024; 9025 (крім товарних підкатегорій 9025 11 80 10; 9025 19 20 10; 9025 80 20 10; 9025 80 40 10; 9025 90 00 95); 9026; 9027; 9028; 9029 10 (крім товарної підкатегорії 9029 10 00 10); 9029 20 31 90; 9029 20 90 00; 9030; 9031; 9032; 9106; 9107 00 00 00. Товари, ввезенні на митну територію України у порядку, визначеному цим пунктом, використовуються платником податків для власного виробництва на території України.Порядок надання розстрочення сплати податку на додану вартість відповідно до цього пункту встановлюється Кабінетом Міністрів України. У разі нецільового використання товарів, ввезених на митну територію України у порядку, визначеному цим пунктом, платник податку зобов’язаний сплатити податкові зобов’язання за результатами податкового періоду, на який припадає таке порушення, у сумі, розрахованій як позитивна різниця між сумою податку на додану вартість, що мала бути сплачена із зазначених операцій у момент ввезення таких товарів без застосування особливостей оподаткування, передбачених цим пунктом, та фактично сплаченою сумою, а також сплатити пеню, нараховану на таку суму податку, виходячи із 120 відсотків облікової ставки Національного банку України, що діяла на день сплати податкового зобов’язання, за період з дня ввезення таких товарів до дня збільшення податкового зобов’язання. |

| Народні депутати України |

О.В. Ляшко В.В. Галасюк В.І. Вовк М.В. Довбенко Б.С. Розенблат О.Ю. Кришин Т.Г. Острікова А.В. Журжій О.П. Продан М.П. Курячий О.В. Кірш О.П. Порошенко Ю.І. Соловей А.Ф. Антонищак А.С. Євлахов Р.І. Горват М.О. Фролов В.М. Нечипоренко М.Й. Головко А.М. Гіршфельд О.І. Дубінін О.І. Осуховський |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим