|

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ

При лечении пациентов с АГ современные европейские (Mancia G. et al., 2007) и национальные (Свіщенко Є.П. та співавт., 2004) клинические руководства рекомендуют к применению в качестве препаратов первой линии следующие пять основных классов лекарственных средств (ЛС, в виде монотерапии или в различных комбинациях):

1) тиазидные (и тиазидоподобные) диуретики (мочегонные препараты);

2) блокаторы бета-адренорецепторов;

3) антагонисты кальция;

4) ингибиторы ангиотензинпревращающего фермента (АПФ);

5) антагонисты АТ1-рецепторов ангиотензина II, или сартаны.

Согласно унифицированной анатомо-терапевтической и химической классификации ЛС — классификационной системе АТС (Anatomical Therapeutic Chemical classification system, WHO, 2007) — эти основные классы антигипертензивных препаратов относятся к группе С «Средства, влияющие на сердечно-сосудистую систему» (а именно — к группам 2-го уровня C03, C07, C08, C09).

Кроме того, клиническими руководствами предусматривается также возможность применения в качестве второй линии терапии при АГ ряда групп ЛС, которые в классификационной системе АТС входят в группу 2-го уровня С02 «Гипотензивные средства».

Следует отметить, что современные клинические руководства ограничивают применение некоторых групп антигипертензивных ЛС при лечении АГ. Так, из мочегонных препаратов наиболее приемлемыми для лечения АГ считают тиазидные и тиазидоподобные диуретики. Эти рекомендации легли в основу формирования исследуемой группы антигипертензивных препаратов. Кроме того, в анализ не включены ЛС в форме инъекций и геля, а также — препараты для купирования гипертензивных кризов. Одним из важнейших критериев отбора антигипертензивных препаратов для анализа аптечных продаж было также их присутствие на фармрынке Украины в течение исследуемого периода. Таким образом, проведенный анализ отображает сведения о продажах из аптек выпускаемых в твердых лекарственных формах антигипертензивных препаратов, предназначенных для курсового лечения (далее по тексту — антигипертензивные ЛС), которые составляют около 90% общего объема продаж из аптек препаратов 5 групп АТС-классификации 2-го уровня (С02, C03, C07, C08, C09).

И, наконец, следует отметить, что перечисленные выше препараты первой линии терапии АГ также могут относиться к линии первого выбора (то есть широко использоваться) и при других распространенных патологических состояниях, в частности, при ишемической болезни сердца или сердечной недостаточности. Безусловно, это накладывает определенные ограничения на интерпретацию результатов этого исследования относительно потребления анализируемых антигипертензивных ЛС исключительно в когорте пациентов с АГ. С другой стороны, у нас нет информации о существовании результатов каких-либо фармакоэпидемиологических исследований, которые бы смогли четко разграничить потребление исследуемых групп препаратов при различных нозологиях в целом по Украине.

Ниже представлен перечень включенных в анализ основных групп ЛС (согласно классификации АТС), которые в соответствии с современным клиническим руководством относятся к препаратам первой и второй линии терапии АГ (табл. 1).

Таблица 1

Антигипертензивные ЛС первой и второй линии терапии АГ, включенные в анализ

(согласно классификации АТС)

| АТС-2 | АТС-3 | АТС-4 |

| Препараты первой линии | ||

| C03 Мочегонные препараты | C03A Мочегонные препараты с умеренно выраженной активностью, группа тиазидов | C03A A Простые тиазидные диуретики |

| C03B Нетиазидные диуретики с умеренно выраженной активностью | C03B A Сульфамиды, простые препараты | |

| C03E Комбинации диуретиков, включающие калийсберегающие препараты | C03E A Диуретики с умеренно выраженной активностью в комбинации с калийсберегающими средствами | |

| C07 Блокаторы бета-адренорецепторов | C07A Блокаторы бета-адренорецепторов | C07A A Неселективные блокаторы бета-адренорецепторов |

| C07A B Селективные блокаторы бета-адренорецепторов | ||

| C07A G Сочетанные блокаторы альфа- и бета-адренорецепторов | ||

| C07C Блокаторы бета-адренорецепторов в комбинации с прочими диуретиками | C07C B Селективные блокаторы бета-адренорецепторов в комбинации с прочими диуретиками | |

| C07F Блокаторы бета-адренорецепторов в комбинации с прочими гипотензивными препаратами | C07F B Cелективные блокаторы бета-адренорецепторов с прочими гипотензивными препаратами | |

| C08 Антагонисты кальция | C08C Селективные антагонисты кальция с преимущественным действием на сосуды | C08C A Производные дигидропиридина |

| C08D Селективные антагонисты кальция с преимущественным действием на сердце | C08D A Производные фенилалкиламина | |

| C08D B Производные бензотиазепина | ||

| C09 Средства, действующие на ренин-ангиотензиновую систему | C09A Ингибиторы ангиотензин-превращающего фермента (АПФ) | C09A A Ингибиторы АПФ монокомпонентные |

| C09B Комбинированные препараты ингибиторов АПФ | C09B A Ингибиторы АПФ и диуретики | |

| C09B B Ингибиторы АПФ в комбинации с антагонистами кальция | ||

| C09C Простые препараты антагонистов ангиотензина II | C09C A Простые препараты антагонистов ангиотензина II | |

| C09D Комбинированные препараты ингибиторов ангиотензина II | C09D A Антагонисты ангиотензина II и диуретики | |

| Препараты второй линии | ||

| C02 Гипотензивные средства | C02A Антиадренергические средства с центральным механизмом действия | C02A A Алкалоиды раувольфии |

| C02A C Агонисты имидазолиновых рецепторов | ||

| C02A B Метилдопа | ||

| C02C Антиадренергические средства с периферическим механизмом действия | C02C A Блокаторы альфа-адренорецепторов | |

| C02L Комбинации гипотензивных и диуретических средств | C02L A Комбинированные препараты, содержащие алкалоиды раувольфии, и диуретики | |

| C02N Комбинации гипотензивных препаратов в ATC-группе C02 | ||

Отметим также, что для расчета потребления антигипертензивных ЛС исследуемой группы был использован показатель DDD (defined daily dose/DDD) — установленная суточная доза — средняя поддерживающая доза ЛС, применяемого по его основному показанию у взрослых (ВОЗ, 2007). Сведения о величинах DDD были получены на сайте Сотрудничающего центра ВОЗ по методологии статистики ЛС (WHO Collaborating Centre for Drug Statistics Methodology, ). Учитывая, что для комбинированных препаратов DDD не определена, для проведения анализа была использована 1 UD (unit dose) — рекомендованная ВОЗ для использования в таких случаях.

ОСНОВНЫЕ ТЕНДЕНЦИИ

В общем объеме рынка аптечных продаж препараты, влияющие на сердечно-сосудистую систему (группа С), занимают одну из лидирующих позиций. Их доля в I полугодии 2007 г. составила 13,1% общего объема продаж ЛС, рассчитанного в ценах конечного потребления. Исследуемая группа антигипертензивных препаратов в этот же период составила 42,2% общего объема продаж препаратов группы С, или 5,5% украинского рынка ЛС в целом.

Таким образом, каждая 10-я упаковка ЛС, проданная в аптеках в I полугодии 2007 г., является препаратом группы С, из которых более трети — антигипертензивные ЛС.

Ситуация, сложившаяся на рынке антигипертензивных ЛС, безусловно, взаимосвязана с таковой в целом по рынку аптечных продаж и группе С в частности. Так, по этой группе в I полугодии 2007 г. отмечалось увеличение объемов реализации ЛС в денежном выражении и уменьшение таковых в натуральном. Вместе с этим увеличивались объемы продаж более дорогостоящих препаратов, что сопровождалось повышением средневзвешенной стоимости 1 упаковки антигипертензивных ЛС для конечных потребителей.

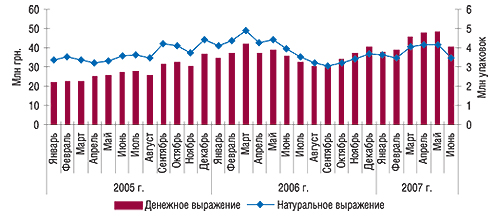

В период с начала 2005 и до середины 2007 г. продажи антигипертензивных ЛС в денежном выражении постепенно увеличивались. И если в январе 2005 г. они составляли 22,2 млн грн., то в июне 2007 г. — 40,6 млн грн. (рис. 1). При этом количество продаваемых упаковок таких препаратов за последние 2,5 года изменялось менее заметно. В январе 2005 г. было продано 3,4 млн упаковок антигипертензивных ЛС, а в июне 2007 г. — 3,5 млн упаковок.

|

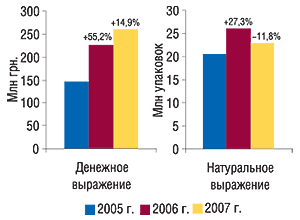

В целом по итогам I полугодия 2007 г. из аптек было продано 22,9 млн упаковок препаратов для курсового лечения АГ на сумму 259,9 млн грн. (рис. 2). При этом по сравнению с I полугодием 2006 г. в денежном выражении их продажи увеличились на 14,9%, а в натуральном, напротив, уменьшились — на 11,8%.

|

В I полугодии 2007 г. в Украине было продано 22,9 млн упаковок препаратов для курсового лечения АГ на сумму более четверти млрд грн.

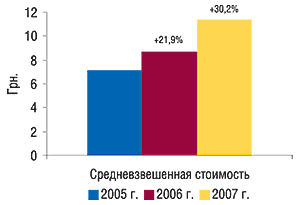

В исследуемый период средневзвешенная стоимость 1 упаковки антигипертензивных ЛС повысилась на 30,2% по сравнению с I полугодием 2006 г.: с 8,7 грн. до 11,3 грн. (рис. 3). В свою очередь, уменьшение объемов продаж исследуемой группы препаратов в натуральном выражении, сопровождавшееся повышением средневзвешенной стоимости таковых, свидетельствует об изменении структуры этого сегмента фармрынка. Причем в данной ситуации задействовано несколько факторов: увеличение потребления зарубежных препаратов, ценовые характеристики которых на порядок выше отечественных, смещение акцента потребителей на упаковку с бoльшим содержанием действующего вещества, таблеток или капсул, и, конечно же, изменение фармакотерапевтической структуры потребления.

|

Действительно, аптечные продажи антигипертензивных ЛС зарубежного производства в I полугодии 2007 г. увеличились по сравнению с аналогичным периодом 2006 г. не только в денежном, но и в натуральном выражении (рис. 4, 5). Причем прирост составил 21,1% в денежном и 3,6% в натуральном выражении. Доля зарубежных препаратов в общем объеме продаж исследуемой группы ЛС увеличилась до 76,5 и 41,2% соответственно.

|

|

Продажи отечественных антигипертензивных ЛС в денежном и натуральном выражении уменьшились по сравнению с I полугодием 2006 г. на 1,5 и 20,4% соответственно.

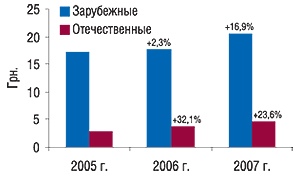

Как и в целом по рынку ЛС, отечественные антигипертензивные препараты демонстрируют более высокие темпы прироста средневзвешенной стоимости (рис. 6). Однако разрыв этого показателя с зарубежными препаратами остается внушительным. Так, средневзвешенная стоимость 1 упаковки антигипертензивных ЛС, произведенных за рубежом, для конечного потребителя в I полугодии 2007 г. составила 20,6 грн., тогда как для отечественных — 4,6 грн.

|

Что касается фармакотерапевтической структуры потребления антигипертензивных ЛС, то наиболее объемным кластером здесь являются ингибиторы АПФ. На их долю в I полугодии 2007 г. пришлось 50,9% объема продаж исследуемой группы препаратов в денежном выражении, 51,9% — в натуральном и 53,6% — в пересчете на DDD (табл. 2, рис. 7). Доля антигипертензивных ЛС первой линии в целом составила соответственно 92,9; 82,1 и 84,3% общего объема потребления таких ЛС.

|

Таблица 2

Объем аптечных продаж антигипертензивных ЛС первой и второй линии по классам в денежном, натуральном выражении, а также выраженный в DDD, в I полугодии 2005–2007 гг. с указанием удельного веса и процента прироста/убыли по сравнению с предыдущим годом

| I полугодие, год | Объем продаж, млн грн. | Доля в общем объеме продаж группы, % | D, % | Объем продаж, млн упаковок | Доля в общем объеме продаж группы, % | D, % | Объем продаж, млн DDD | Доля в общем объеме продаж группы, % | D, % |

| Препараты первой линии | |||||||||

| Ингибиторы АПФ | |||||||||

| 2005 | 72,3 | 49,6 | – | 10,4 | 50,8 | – | 163,8 | 48,1 | – |

| 2006 | 117,2 | 51,8 | 62,2 | 13,5 | 51,9 | 29,9 | 254,7 | 52,2 | 55,5 |

| 2007 | 132,4 | 50,9 | 12,9 | 11,9 | 51,9 | -11,7 | 248,8 | 53,6 | -2,3 |

| Блокаторы бета-адренорецепторов | |||||||||

| 2005 | 29,9 | 20,5 | – | 3,0 | 14,9 | – | 52,2 | 15,3 | – |

| 2006 | 47,1 | 20,8 | 57,5 | 4,2 | 16,0 | 36,4 | 75,9 | 15,5 | 45,4 |

| 2007 | 57,3 | 22,0 | 21,7 | 4,0 | 17,3 | -4,4 | 72,7 | 15,7 | -4,2 |

| Антагонисты кальция | |||||||||

| 2005 | 19,2 | 13,2 | – | 1,9 | 9,1 | – | 30,9 | 9,1 | – |

| 2006 | 28,9 | 12,8 | 50,2 | 2,3 | 8,8 | 23,5 | 44,2 | 9,1 | 43,0 |

| 2007 | 31,5 | 12,1 | 9,2 | 1,9 | 8,5 | -15,3 | 42,8 | 9,2 | -3,3 |

| Диуретики | |||||||||

| 2005 | 7,7 | 5,3 | – | 0,5 | 2,6 | – | 16,2 | 4,8 | – |

| 2006 | 11,6 | 5,1 | 49,8 | 0,8 | 3,0 | 48,7 | 23,7 | 4,8 | 45,8 |

| 2007 | 12,6 | 5,0 | 9,5 | 0,7 | 3,3 | -5,4 | 21,8 | 4,7 | -7,5 |

| Сартаны | |||||||||

| 2005 | 1,7 | 1,2 | – | 0,05 | 0,2 | – | 0,6 | 0,2 | – |

| 2006 | 3,1 | 1,4 | 82,8 | 0,1 | 0,5 | 147,2 | 1,4 | 0,3 | 133,7 |

| 2007 | 7,6 | 2,9 | 144,5 | 0,3 | 1,1 | 120,8 | 4,8 | 1,1 | 239,7 |

| Препараты второй линии | |||||||||

| Гипотензивные средства | |||||||||

| 2005 | 15,0 | 10,2 | – | 4,6 | 22,4 | – | 77,2 | 22,5 | – |

| 2006 | 18,3 | 8,1 | 22,8 | 5,1 | 19,8 | 13,1 | 88,2 | 18,1 | 14,4 |

| 2007 | 18,5 | 7,1 | 0,4 | 4,1 | 17,9 | -20,3 | 73,0 | 15,7 | -17,2 |

| Всего | |||||||||

| 2005 | 145,8 | – | – | 20,4 | – | – | 340,9 | – | – |

| 2006 | 226,2 | – | 55,2 | 26,0 | – | 27,3 | 488,1 | – | 43,2 |

| 2007 | 259,9 | – | 14,9 | 22,9 | – | -11,8 | 463,9 | – | -4,9 |

Группа препаратов второй линии, которая сформирована исключительно из гипотензивных ЛС, обеспечивает аптекам незначительную часть дохода от реализации антигипертензивных препаратов. Объемы продаж таковых в денежном выражении уступают ингибиторам АПФ, блокаторам бета-адренорецепторов и антагонистам кальция. При этом по количеству проданных упаковок и объемам потребления в DDD гипотензивные препараты уступают только ингибиторам АПФ. По темпам развития сегмент гипотензивных ЛС уступает препаратам первой линии. Судя по всему, в ближайшем будущем по всем показателям его опередят блокаторы бета-адренорецепторов.

Практически по всем классам ЛС первой линии в I полугодии 2007 г. была зафиксирована убыль объемов реализации по сравнению с аналогичным периодом 2006 г. как в упаковках, так и в DDD. Исключением стали только сартаны — перспективный класс препаратов на рынке антигипертензивных ЛС, представленный исключительно зарубежными производителями.

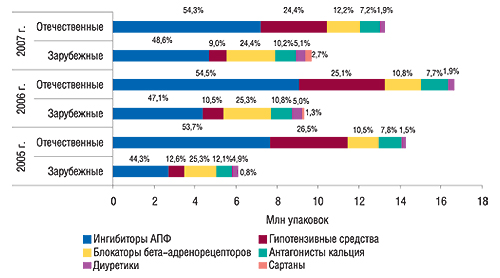

Ингибиторы АПФ лидируют в общем объеме продаж отечественных и зарубежных антигипертензивных ЛС (рис. 8). При этом на 2-м месте по объемам реализации в портфеле антигипертензивных ЛС у отечественных производителей находятся гипотензивные препараты — 24,4% общего объема продаж исследуемой группы препаратов в натуральном выражении за I полугодие 2007 г. В общем объеме продаж зарубежных антигипертензивных ЛС доля этого класса составила 9,0%. Тогда как 2-е место там занимают блокаторы бета-адренорецепторов (24,4%). Опережают гипотензивные препараты у зарубежных фармпроизводителей и антагонисты кальция с показателем удельного веса — 10,2%.

|

Половину общего объема потребления антигипертензивных ЛС в Украине обеспечивают ингибиторы АПФ

Таким образом, структура продаж антигипертензивных ЛС в разрезе препаратов зарубежного и отечественного производства значительно отличается. При этом и зарубежные, и отечественные производители за последние 2 года уменьшили долю гипотензивных препаратов и антагонистов кальция в общем объеме реализации антигипертензивных ЛС в натуральном выражении. В сегменте зарубежных препаратов такие изменения сопровождались увеличением доли ингибиторов АПФ и сартанов. А в сегменте отечественных — долю увеличили блокаторы бета-адренорецепторов.

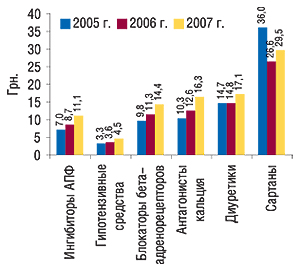

Одним из факторов, оказывающих влияние на структуру потребления антигипертензивных ЛС, является цена. Так, ингибиторы АПФ — лидеры рынка антигипертензивных ЛС — достаточно доступны для пациентов. В I полугодии 2007 г. средневзвешенная стоимость 1 упаковки ингибиторов АПФ для курсового лечения составила 11,1 грн. (рис. 9). Гипотензивные препараты, занимающие 2-е место по объемам потребления среди классов антигипертензивных ЛС, судя по всему, обеспечили себе такое положение за счет невысокой стоимости. Однако необходимо учитывать, что на отечественном фармрынке повышается спрос на более дорогостоящие препараты, тогда как дешевые ЛС остаются за кадром. И это в некоторой степени объясняет снижение потребления гипотензивных препаратов в исследуемый период. В среднем стоимость 1 упаковки гипотензивных препаратов в I полугодии 2007 г. составила 4,5 грн. Аналогичные показатели для блокаторов бета-адренорецепторов, антагонистов кальция и диуретиков достигли 14,4; 16,3 и 17,1 грн. А максимальная средневзвешенная стоимость антигипертензивных препаратов отмечена по сартанам — 29,5 грн.

|

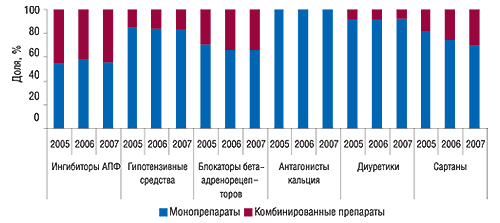

Важно, что на рынке антигипертензивных ЛС достаточно велико потребление комбинированных препаратов. Их доля в общем объеме продаж антигипертензивных ЛС и в денежном и натуральном выражении по итогам I полугодия 2007 г. составила 32,8%. В это же время в пересчете на DDD потребление комбинированных антигипертензивных ЛС составило 44,6% общего объема продаж таковых.

Доля комбинированных препаратов в общем объеме продаж ингибиторов АПФ в натуральном выражении максимальна и по итогам исследуемого периода составила 44,7% общего объема реализации таковых (рис. 10). Немногим более трети проданных аптеками упаковок блокаторов бета-адренорецепторов были комбинированными препаратами. Доля комбинаций в объемах реализации упаковок сартанов — 29,8%. Для гипотензивных препаратов и диуретиков эти показатели составили 17,0 и 7,5% соответственно. При этом в классе антагонистов кальция на отечественном фармрынке комбинированные препараты не представлены.

|

В разрезе INN (International Nonproprietary Names) лидером по объемам продаж антигипертензивных ЛС как в денежном, так и в натуральном выражении на протяжении нескольких лет является ЭНАЛАПРИЛ (табл. 3, 4). Его доля в общем объеме аптечных продаж антигипертензивных ЛС в денежном выражении постепенно уменьшается, а в натуральном, напротив, увеличивается. На 2-м месте по объемам реализации INN антигипертензивных препаратов второй год подряд находится АМЛОДИПИН, который подвинул МЕТОПРОЛОЛ, занимавший эту позицию в I полугодии 2005 г. В сумме по итогам I полугодия 2007 г. на долю 10 INN-лидеров пришлось более половины общего объема продаж антигипертензивных ЛС в денежном выражении.

Таблица 3

Топ-10 INN антигипертензивных ЛС по объемам аптечных продаж в денежном выражении за I полугодие 2007 г. с указанием доли в общем объеме продаж исследуемой группы ЛС в I полугодии 2005–2007 гг.

| INN | Доля, % | ||

| 2007 г. | 2006 г. | 2005 г. | |

| ЭНАЛАПРИЛ | 12,5 | 13,8 | 15,8 |

| АМЛОДИПИН | 7,1 | 7,3 | 6,8 |

| ЛИЗИНОПРИЛ | 6,7 | 6,6 | 5,7 |

| БИЗОПРОЛОЛ | 5,8 | 4,0 | 2,6 |

| МЕТОПРОЛОЛ | 4,8 | 5,5 | 6,2 |

| ПЕРИНДОПРИЛ | 4,2 | 4,0 | 2,9 |

| ИНДАПАМИД | 3,7 | 3,6 | 3,4 |

| КАРВЕДИЛОЛ | 2,4 | 2,2 | 2,0 |

| НИФЕДИПИН | 2,3 | 2,6 | 3,2 |

| НЕБИВОЛОЛ | 2,1 | 1,6 | 1,5 |

Таблица 4

Топ-10 INN антигипертензивных ЛС по объемам аптечных продаж в натуральном выражении за I полугодие 2007 г. с указанием доли в общем объеме продаж исследуемой группы ЛС в I полугодии 2005–2007 гг.

| INN | Доля, % | ||

| 2007 г. | 2006 г. | 2005 г. | |

| ЭНАЛАПРИЛ | 19,1 | 17,9 | 16,3 |

| КЛОНИДИН | 4,9 | 5,0 | 5,9 |

| КАПТОПРИЛ | 4,2 | 8,0 | 8,7 |

| ЛИЗИНОПРИЛ | 3,8 | 3,0 | 2,0 |

| НИФЕДИПИН | 3,7 | 4,6 | 5,2 |

| МЕТОПРОЛОЛ | 3,3 | 3,5 | 4,0 |

| АМЛОДИПИН | 3,0 | 2,4 | 1,7 |

| БИЗОПРОЛОЛ | 2,4 | 1,2 | 0,4 |

| ПРОПРАНОЛОЛ | 2,3 | 2,4 | 2,6 |

| ИНДАПАМИД | 1,9 | 1,5 | 1,0 |

Состав первой тройки INN по объемам продаж в натуральном выражении среди антигипертензивных ЛС для курсового лечения на протяжении последних 3 лет остается стабильным. Однако в I полугодии 2007 г. на 2-е место в нем поднялся КЛОНИДИН, а на 3-е переместился КАПТОПРИЛ. Причем доля последнего по сравнению с I полугодием 2006 г. в исследуемый период уменьшилась практически в 2 раза. Доля топ-10 INN — лидеров по объемам продаж в натуральном выражении также составила около половины общего объема реализованных упаковок антигипертензивных ЛС.

Отметим, что наиболее активно продвигающимся в числе 10 крупнейших по объемам продаж INN антигипертензивных ЛС является БИЗОПРОЛОЛ.

В I полугодии 2007 г. рынок антигипертензивных ЛС был сформирован более 180 брэндами ЛС, представленными на отечественном фармрынке 94 маркетирующими организациями.

Лидирующие позиции в рейтинге брэндов антигипертензивных ЛС по объемам аптечных продаж в денежном выражении стабильно занимают ЭНАП и КАПТОПРЕС (табл. 5). При этом на 3-ю позицию в исследуемый период поднялся ПРЕСТАРИУМ. Значительно продвинуться в этом топ-листе удалось также НОЛИПРЕЛУ, БИСОПРОЛОЛУ и КОНКОРУ. Доля топ-10 крупнейших по объемам продаж в денежном выражении брэндов в I полугодии 2007 г. составила более 40% общего объема продаж антигипертензивных ЛС.

Таблица 5

Топ-10 брэндов антигипертензивных ЛС по объемам аптечных продаж в денежном выражении за I полугодие 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 г.

| Брэнд-нейм | 2007 г. | 2006 г. | 2005 г. |

| ЭНАП | 1 | 1 | 1 |

| КАПТОПРЕС | 2 | 2 | 2 |

| ПРЕСТАРИУМ | 3 | 5 | 8 |

| БЕРЛИПРИЛ | 4 | 3 | 4 |

| ДИРОТОН | 5 | 6 | 5 |

| ЭНАЛАПРИЛ | 6 | 4 | 3 |

| ЛИПРАЗИД | 7 | 7 | 11 |

| НОЛИПРЕЛ | 8 | 15 | 49 |

| БИСОПРОЛОЛ | 9 | 12 | 22 |

| КОНКОР | 10 | 16 | 20 |

В топ-списке брэндов антигипертензивных ЛС по объемам реализации в натуральном выражении лидирует КАПТОПРЕС (табл. 6). В I полугодии 2007 г. на 2-ю позицию этого рейтинга переместился ЭНАЛАПРИЛ. В целом же состав первой десятки брэндов антигипертензивных ЛС остается стабильным на протяжении последних нескольких лет и наполовину состоит из ингибиторов АПФ. А ее удельный вес в I полугодии 2007 г. составил 60% общего объема продаж антигипертензивных ЛС в натуральном выражении. Однако в то же время такие брэнды обеспечили менее трети объема выручки аптек от реализации исследуемой группы препаратов.

Таблица 6

Топ-10 брэндов антигипертензивных ЛС по объемам аптечных продаж в натуральном выражении за I полугодие 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 гг.

| Брэнд-нейм | 2007 г. | 2006 г. | 2005 г. |

| КАПТОПРЕС | 1 | 1 | 1 |

| ЭНАЛАПРИЛ | 2 | 3 | 3 |

| РАУНАТИН | 3 | 2 | 2 |

| ЭНАП | 4 | 5 | 6 |

| КЛОФЕЛИН | 5 | 6 | 5 |

| КАПТОПРИЛ | 6 | 4 | 4 |

| БЕРЛИПРИЛ | 7 | 8 | 9 |

| ТЕНОРИК | 8 | 7 | 8 |

| АНАПРИЛИН | 9 | 10 | 10 |

| ФЕНИГИДИН | 10 | 9 | 7 |

По сравнению с предыдущими годами их доля значительно уменьшилась, что свидетельствует об укреплении позиций других антигипертензивных препаратов. В разрезе этой топ-10 брэндов ЛС только по двум из них зафиксировано увеличение объемов продаж в натуральном выражении: ЭНАП и БЕРЛИПРИЛ.

В контексте исследования рынка антигипертензивных ЛС особое значение приобретает потребление таковых. По итогам I полугодия 2007 г. потребление антигипертензивных препаратов для курсового лечения в Украине составило 463,9 млн DDD, что ниже показателя за аналогичный период прошлого года на 4,9% (см. табл. 2). Таким образом, всего 2,6 млн пациентов на протяжении I полугодия могли принимать какой-либо из антигипертензивных ЛС для курсового лечения в установленной суточной дозе. На фоне показателя 11,0 млн больных АГ это свидетельствует о чрезвычайно низких объемах потребления антигипертензивных ЛС в Украине. И это при том, что часть таких препаратов была использована для лечения других сердечно-сосудистых заболеваний.

Отметим также, что уменьшение потребления антигипертензивных ЛС для курсового лечения в DDD было меньшим, чем в упаковках, что, вероятно, свидетельствует об увеличении объемов продаж препаратов с бoльшим содержанием действующего вещества или количеством таблеток (капсул) в упаковке.

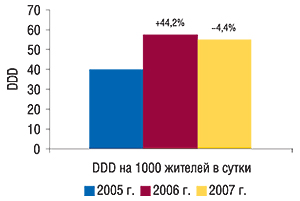

Говоря об уменьшении объемов потребления антигипертензивных ЛС, необходимо учитывать, что и население нашей страны также уменьшается. По итогам I полугодия 2007 г. потребление антигипертензивных ЛС, выраженное в DDD на 1000 жителей в сутки, составило 55 DDD (рис. 11). То есть в течение первых 6 мес 2007 г. 5,5% населения Украины могли принимать какой-либо из антигипертензивных ЛС в установленной суточной дозе на протяжении 1 дня. В I полугодии 2006 г. этот показатель составлял 5,8%.

|

В 2006 г. в Украине зарегистрировано 11,027,465 больных АГ. При этом адекватное лечение, в лучшем случае, получает каждый пятый пациент

Итак, сегмент антигипертензивных ЛС характеризуется большой долей в общем объеме отечественного розничного фармрынка. Однако темпы его развития несколько ниже, чем по рынку в целом. Можно сказать, что продажи всех классов препаратов первой линии развиваются в ногу с рынком. Исключением является только группа сартанов, демонстрирующая ошеломляющие приросты. Однако пока ее влияние на сегмент антигипертензивных препаратов невелико. Балласт же рынка антигипертензивных ЛС — препараты второй линии — гипотензивные. При этом необходимо учитывать, что многие из них применяют не только для лечения АГ. Среди показаний гипотензивных препаратов значатся, например, доброкачественная гиперплазия предстательной железы (ДГПЖ). Вопрос в том, какая же часть препаратов исследуемой группы в рамках каждого класса была использована для лечения АГ?

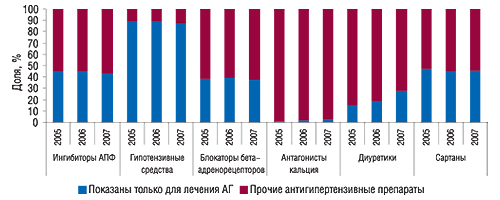

В целом по сегменту антигипертензивных ЛС доля препаратов, в показаниях которых значится только АГ, в I полугодии 2007 г. составила 38,8% общего объема продаж в денежном выражении, 41,1% в натуральном и 45,0% в пересчете на DDD. Основываясь на этих данных, можно констатировать, что на протяжении I полугодия 2007 г. 1,2 млн пациентов могли принимать какой-либо из препаратов, показанных исключительно для курсового лечения АГ, в установленной суточной дозе.

Наибольшая доля препаратов, показанных только при АГ, зафиксирована в общем объеме продаж гипотензивных ЛС в натуральном выражении (рис. 12). Однако такое положение вещей обусловлено в значительной степени большими объемами потребления лишь 1 препарата — РАУНАТИНА. Минимальная доля препаратов с единственным показанием — АГ — отмечена в общем объеме продаж упаковок антагонистов кальция — 2,1%.

|

Предоставленные компанией «Medical Data Management Ukraine» данные о количестве воспоминаний врачей различных специальностей о назначениях антигипертензивных препаратов свидетельствуют о том, что более 80% таких ЛС назначаются терапевтами (табл. 7). 12,5% воспоминаний о назначениях в I полугодии 2007 г. приходится на долю кардиологов. При этом 5% воспоминаний о назначениях антигипертензивных ЛС составила доля врачей других специальностей.

Таблица 7

Топ-5 брэндов ЛС по количеству воспоминаний врачей о назначениях по классам антигипертензивных ЛС в I полугодии 2007 г. с указанием удельного веса количества воспоминаний о назначениях врачами различных специальностей

| Брэнд-нейм | Доля воспоминаний о назначениях врачами различных специальностей | |||||

| Терапевты | Кардиологи | Неврологи | Урологи | Анестезиологи | Прочие | |

| Ингибиторы АПФ и сартаны | ||||||

| БЕРЛИПРИЛ | 88,3 | 7,9 | 1,3 | – | 0,5 | 2,0 |

| ЭНАП | 88,2 | 8,3 | 0,5 | – | 1,0 | 2,0 |

| ПРЕСТАРИУМ | 74,6 | 19,1 | 4,7 | – | – | 1,6 |

| ЛИЗИНОПРИЛ-РАТИОФАРМ | 86,0 | 12,1 | 0,4 | – | 0,9 | 0,5 |

| ЛОЗАП | 94,6 | 3,6 | 0,7 | – | – | 1,1 |

| Прочие ингибиторы АПФ и сартаны | 83,8 | 11,0 | 2,2 | – | 0,9 | 2,1 |

| Все ингибиторы АПФ и сартаны | 85,2 | 10,4 | 1,8 | – | 0,7 | 1,9 |

| Гипотензивные средства | ||||||

| КАРДУРА | – | 2,3 | – | 92,7 | – | 5,0 |

| ЗОКСОН | – | 1,9 | – | 75,2 | – | 22,9 |

| ФИЗИОТЕНЗ | 70,4 | 15,4 | 9,2 | 1,9 | – | 3,1 |

| КАМИРЕН | – | – | – | 90,9 | – | 9,1 |

| ДОПЕГИТ | – | – | – | – | 38,2 | 61,8 |

| Прочие гипотензивные средства | 59,4 | 11,7 | – | 7,8 | 21,1 | – |

| Все гипотензивные средства | 20,8 | 5,6 | 1,9 | 56,1 | 4,3 | 11,3 |

| Блокаторы бета-адренорецепторов | ||||||

| БИСОПРОЛОЛ-РАТИОФАРМ | 81,6 | 16,6 | – | – | 0,9 | 0,9 |

| ЭГИЛОК | 88,9 | 9,2 | 1,2 | – | 0,4 | 0,3 |

| КОНКОР | 74,7 | 23,1 | 0,8 | – | 1,0 | 0,4 |

| КОРВИТОЛ | 84,6 | 14,5 | – | – | 0,6 | 0,3 |

| НЕБИЛЕТ | 57,9 | 29,6 | 5,4 | – | 1,3 | 5,8 |

| Прочие блокаторы бета-адренорецепторов | 81,4 | 16,3 | 0,6 | – | 0,4 | 1,3 |

| Все блокаторы бета-адрегорецепторов | 81,1 | 16,4 | 0,8 | – | 0,6 | 1,1 |

| Антагонисты кальция | ||||||

| АЗОМЕКС | 89,9 | 6,4 | – | – | – | 3,7 |

| АМЛОДИЛ | 96,0 | 2,6 | – | – | – | 1,4 |

| АМЛОДИПИН | 80,9 | 10,9 | – | – | 2,6 | 5,6 |

| ЛЕРКАМЕН | 58,4 | 31,6 | 2,9 | – | – | 7,1 |

| НОРМОДИПИН | 76,2 | 14,7 | 3,2 | – | – | 5,9 |

| Прочие антагонисты кальция | 80,3 | 11,7 | 1,7 | – | 1,3 | 5,0 |

| Все антагонисты кальция | 81,7 | 11,5 | 1,2 | – | 0,9 | 4,7 |

| Диуретики | ||||||

| АРИФОН | 72,8 | 21,9 | 3,2 | – | – | 2,1 |

| ИНДАПЕН | 93,2 | 6,8 | – | – | – | – |

| ИНДАПАМИД | 87,9 | 12,1 | – | – | – | – |

| ИНДОПРЕС | 91,7 | 8,3 | – | – | – | – |

| ИНДАП | 74,5 | 25,5 | – | – | – | – |

| Прочие диуретики | 81,8 | 18,2 | – | – | – | – |

| Все диуретики | 82,0 | 16,0 | 1,2 | – | 0,0 | 0,8 |

| Все антигипертензивные ЛС | 82,5 | 12,5 | 1,4 | 1,0 | 0,7 | 1,9 |

Примечательно, что более половины воспоминаний врачей о назначениях гипотензивных препаратов приходится на долю урологов. Позволим себе предположить, что реальный вклад гипотензивных препаратов в лечение АГ сопоставим с долей воспоминаний терапевтов и кардиологов об их назначениях. А это, в свою очередь, позволяет надеяться на то, что в действительности назначения препаратов больным АГ соответствуют современным медикаментозным концепциям лечения этого заболевания.

Подтверждают это и данные исследования PrIndex «Мониторинг назначений лекарственных препаратов» компании «КОМКОН Фарма-Украина» весенней волны (апрель 2007 г.) по трем городам: Киев, Донецк и Харьков. Согласно результатам исследования, врачами различных специальностей, принимавших в нем участие, в этих 3 городах было осуществлено 10 022 назначения исследуемых антигипертензивных ЛС при болезнях, характеризующихся повышенным артериальным давлением, что составляет 40% общего количества назначений таковых. Экстраполированный показатель свидетельствует, что за полгода количество назначений антигипертензивных ЛС в этих городах всеми врачами составляет 3873 тыс. (табл. 8).

Таблица 8

Объем продаж в натуральном выражении в I полугодии 2007 г. и назначения антигипертензивных ЛС за полгода с указанием доли назначений при болезнях, характеризующихся повышенным артериальным давлением, по 3-м городам (Киев, Донецк, Харьков)

| Классы антигипертензивных ЛС | Объем продаж за полгода, тыс. упаковок | Доля класса в общем объеме продаж, % | Количество назначений за полгода, тыс. | Доля класса в общем количестве назначений, % | Доля назначений при болезнях, характеризующихся повышенным артериальным давлением, % | |

| Препараты первой линии | Ингибиторы АПФ | 1620,5 | 48,5 | 1811 | 46,8 | 42 |

| Блокаторы бета-адренорецепторов | 686,5 | 20,5 | 1132 | 29,2 | 33 | |

| Антагонисты кальция | 329,1 | 9,8 | 416 | 10,7 | 39 | |

| Диуретики | 152,0 | 4,5 | 296 | 7,6 | 49 | |

| Сартаны | 70,7 | 2,2 | 134 | 3,5 | 48 | |

| Препараты второй линии | Гипотензивные средства* | 482,9 | 14,5 | 84 | 2,2 | 30 |

| Все антигипертензивные ЛС | 3341,7 | 100 | 3873 | 100 | 40 | |

*38% назначений гипотензивных средств зафиксировано при болезнях мужских половых органов.

Доля назначений антигипертензивных ЛС различных классов при болезнях, характеризующихся повышенным артериальным давлением, колеблется от 49 до 30% общего количества назначений. Минимален этот показатель для группы гипотензивных средств, бо`льшая часть назначений которых осуществляется при заболеваниях мужских половых органов, в частности — ДГПЖ.

По данным системы исследования «Фарм-стандарт», объем продаж исследуемой группы антигипертензивных ЛС в Киеве, Донецке и Харькове в I полугодии 2007 г. составил 3341,7 упаковок. При этом распределение объемов продаж антигипертензивных ЛС по классам в значительной мере сопоставимо с таковым их назначений. Следует обратить внимание только на то, что объемы реализации гипотензивных препаратов в 6 раз превышают их назначения. Очевидно, что продажи этого класса антигипертензивных ЛС обеспечиваются стихийно, а не за счет назначений врачами.

Подводя итоги, отметим, что на протяжении I полугодия 2007 г. в целях терапии АГ в целом по Украине 1,2– 2,6 млн пациентов могли принимать в установленной суточной дозе какой-либо из ЛС для курсового лечения АГ. А это — 11–24% больных АГ. Нижняя граница определяется потреблением препаратов, показанных только при АГ. При этом верхняя включает потребление антигипертензивных препаратов, показанных как для лечения АГ, так и других заболеваний (ИБС, стенокардия, сердечная недостаточность, ДГПЖ и др.). Таким образом, в лучшем случае каждый 5-й больной АГ в Украине в I полугодии 2007 г. получал адекватное лечение.

Согласно результатам эпидемиологического исследования, проведенного Национальным научным центром «Институт кардиологии им. М.Д. Стражеско», принимают какие-либо антигипертензивные препараты всего 48,4% городских жителей — больных АГ, и 38,3% — сельских (Горбась І.М., 2007). Эффективность лечения АГ составляет 18,7% в городской и 8,1% в сельской популяциях. И это при том, что распространенность АГ среди городских жителей составляет 29,3%, а среди сельских — 36,3%.

Сопоставление полученных данных указывает на то, что часть больных АГ принимают антигипертензивные препараты несистематически. Вполне закономерно, что для повышения эффективности лечения АГ необходимо продолжать улучшать информированность населения о причинах и последствиях этого заболевания, современных медикаментозных концепциях терапии, работу в отношении комплекса других важных мероприятий, предусмотренных Национальной программой профилактики и лечения АГ в Украине. Для успешной ее реализации государству, медицинской общественности, фармпроизводителям здесь предстоит еще большая работа. n

При подготовке публикации использованы данные системы исследования рынка «Фармстандарт» компании «МОРИОН»:

тел.: (044) 585-97-10,

e- mail: ;

исследования PromotestSM компании «Medical Data Management Ukraine»:

тел.: (044) 496-04-30,

e-mail: ;

исследования PrIndex компании «КОМКОН Фарма-Украина»:

тел.: (044) 568-59-21,

e-mail: .

Екатерина Кармалита,

Константин Юрьев

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим