Закон про захист прав пацієнтів та доступне медичне обслуговування (US Patient Protection and Affordable Care Act aka Obamacare), який закріпив у тому числі положення, що дозволяють вводити в обіг біосиміляри, було прийнято в США 23 березня 2010 р. Проте лише зараз кількість біоподібних препаратів на ринку та на етапі R&D вселяє надію на отримання суттєвої економії в системі охорони здоров’я. Більше того, за прогнозами IQVIA Institute for Human Data Science, протягом наступних 5 років у США економія за рахунок застосування біосимілярів може збільшитися в рази. Але багато в чому ця спроможність залежатиме від цінової різниці з оригінатором та швидкістю нарощування біосимілярами ринкової частки. В основу даної публікації лягло дослідження IQVIA Institute for Human Data Science «Biosimilars in the United States 2020–2024».

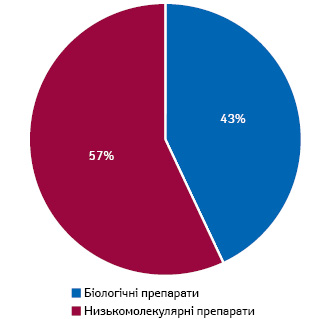

Закон про захист прав пацієнтів та доступне медичне обслуговування (US Patient Protection and Affordable Care Act aka Obamacare), який закріпив у тому числі положення, що дозволяють вводити в обіг біосиміляри, було прийнято в США 23 березня 2010 р. Проте лише зараз кількість біоподібних препаратів на ринку та на етапі R&D вселяє надію на отримання суттєвої економії в системі охорони здоров’я. Більше того, за прогнозами IQVIA Institute for Human Data Science, протягом наступних 5 років у США економія за рахунок застосування біосимілярів може збільшитися в рази. Але багато в чому ця спроможність залежатиме від цінової різниці з оригінатором та швидкістю нарощування біосимілярами ринкової частки. В основу даної публікації лягло дослідження IQVIA Institute for Human Data Science «Biosimilars in the United States 2020–2024».Загальний обсяг витрат США на лікарські засоби (за цінами виробників без урахування знижок) за підсумками 2019 р. становив 493 млрд дол. США. З них 211 млрд дол. (43%) становлять витрати на біологічні препарати (рис. 1). Левову частку (66%) витрат на біологічні препарати акумулюють такі терапевтичні групи, як онкологія (в тому числі підтримувальна терапія), цукровий діабет та імунологія.

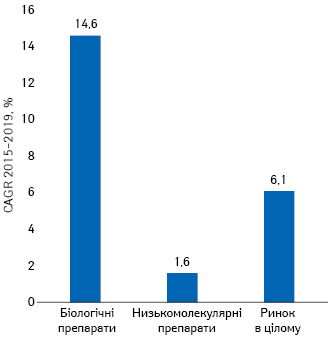

Темпи приросту сегменту демонструють досить високі показники. Протягом останніх 5 років обсяг ринку біологічних препаратів зростав у середньому на 14,6% на рік, значно випереджаючи темпи приросту ринку молекулярних препаратів (рис. 2).

Слід зазначити, що багато оригінаторів уже зітнулися з конкуренцією з боку біосимілярів або це станеться протягом найближчих років. У зоні ризику вже опинилися препарати з сумарним обсягом продажу 40 млрд дол. за підсумками 2019 р. (19% ринку біологічних препаратів).

R&D

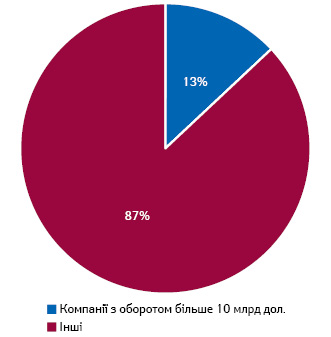

Наразі на стадії R&D знаходиться більше 100 біосимілярів. З них лише 13% проєктів реалізують великі фармкомпанії (з оборотом більше 10 млрд дол.) (рис. 3). Великі фармацевтичні компанії, як правило, розвивають цей напрямок з метою диверсифікації портфелю. У деяких випадках одна компанія має і оригінатор, і біосиміляр в одній терапевтичній групі.

Більшість R&D-проєктів знаходяться в розробці невеликих компаній. Часто це виробники, що спеціалізуються саме на даному напрямку, щоб потім продати права на комерціалізацію іншій компанії. У дуже рідкісних випадках невелика компанія розробляє продукт та випускає його на ринок. Адже витрати на маркетинг є дуже високими.

Концентрація гравців

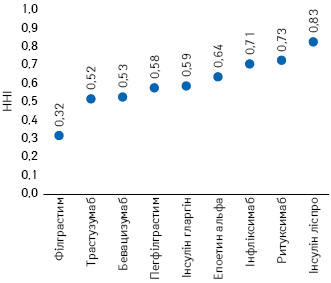

З метою оцінки рівня концентрації бізнесу на певному ринку використовується індекс Герфіндаля — Гіршмана (Herfindahl — Hirschman Index — HHI)**. Так, на ринку філграстиму індикатор концентрації бізнесу становить 0,32 з чотирма гравцями-конкурентами (при цьому оригінатор має менше чверті загального обсягу продажу). А на ринку інсуліну ліспро — всього 2 гравці (при чому основний — оригінатор), а HHI становить 0,83 (рис. 4).

Слід зазначити, що біосиміляри бевацизумабу, трастузумабу та ритуксимабу, лонч яких відбувся у 2019 р., вже протягом першого року досягли значної частки кожен на своєму ринку: 42, 38 та 20% відповідно. До кінця другого року після лончу вони можуть претендувати на понад 50% ринку. Їх темпи нарощування частки ринку значно перевищують показники інших біосимілярів. Наприклад, біосиміляр філграстиму досяг 25% ринку даної молекули протягом першого року після лончу, 39% — після другого року, через 6 років — 80%.

Економія

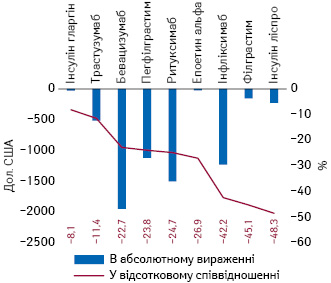

Обсяг економії, якої можливо досягти за рахунок застосування біосимілярів, може суттєво відрізнятися. Економія за рахунок нещодавніх лончів біосимілярів може бути більш помітною (через високу вартість оригінатора). Так, курс лікування біосимілярами трастузумабу, ритуксимабу та бевацизумабу коштує на 500, 1500 та 1900 дол. менше порівняно з оригінатором відповідно (рис. 5). А ціна на біосиміляр інсуліну ліспро (Admelog) є на 48% нижчою порівняно з ціною оригінатора (Humalog).

Перспективи

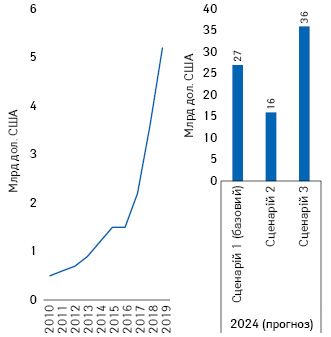

Завдяки лончу нових препаратів та збільшенню частки біосимілярів у конкурентній групі обсяг витрат на біоподібні препарати в США може збільшитися з 5,2 млрд дол. за підсумками 2019 р. до близько 27 млрд дол. у 2024 р. за базовим сценарієм. Залежно від сценарію даний показник може коливатися від 16 млрд дол. до 36 млрд дол. (рис. 6).

Спеціалісти IQVIA передбачають 3 сценарії (в залежності від цінової різниці порівняно з оригінатором та швидкості нарощування біосимілярами своєї частки на ринку конкретної молекули):

1) перший сценарій (базовий): ціна біосиміляра є на 30% нижчою порівняно з оригінатором; через 2 роки після лончу біосиміляр досягає 30% ринку молекули;

2) другий сценарій: ціна біосиміляра є на 15% нижчою порівняно з оригінатором; через 2 роки після лончу біосиміляр досягає 15% ринку молекули;

3) третій сценарій: ціна біосиміляра є на 45% нижчою порівняно з оригінатором; через 2 роки після лончу біосиміляр досягає 55% ринку молекули.

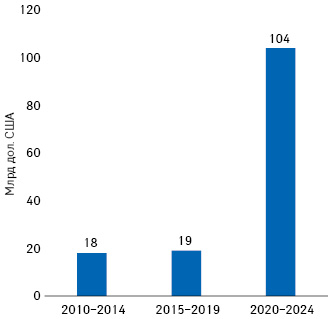

Загальний обсяг економії за рахунок застосування біосимілярів протягом наступних 5 років потенційно може збільшитися в багато разів порівняно з попередніми роками та перевищити 100 млрд дол. (рис. 7).

Слід зазначити, що в найближчі 5 років у США щонайменше 7 молекул можуть зіткнутися з конкуренцією з боку біосимілярів, включаючи деякі блокбастери (зокрема адалімумаб).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим