|

МЕТОДОЛОГИЯ

Напомним, что исследование рынка рекламы ЛС базируется на двух основных понятиях — медиазатраты и медиаэффект. Затраты рассчитываются в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок или надбавок, предоставляемых рекламными агентствами рекламодателям. По экспертной оценке, среднерыночный объем скидки на рекламный телеэфир находится на уровне 60%, в нон-ТВ каналах коммуникации подобный показатель составляет 30–40%.

Подробно с методикой исследования рынка телерекламы, системой медиапанели компании «GfK Ukraine» и спецификой мониторинга рынка нон-ТВ рекламы можно ознакомиться на сайтах , .

ВСЕ КАНАЛЫ КОММУНИКАЦИИ

На протяжении 2007 г. рынок рекламы ЛС динамично развивался. Гармоничное использование различных каналов коммуникации с потребителями позволило фармацевтическим компаниям достичь высоких результатов. Напомним, что по итогам 2007 г. объем рынка аптечных продаж ЛС в Украине составил более 10 млрд грн., увеличившись по сравнению с 2006 г. на 28,4% (см. «Еженедельник АПТЕКА» № 7 (628) от 18 февраля 2008 г.). Продажи безрецептурных препаратов в это же время составили 5,1 млрд грн. (49% рынка ЛС), увеличившись по сравнению с 2006 г. на 27,3%. Весомый вклад в этот прирост, безусловно, осуществила реклама, направленная на конечного потребителя.

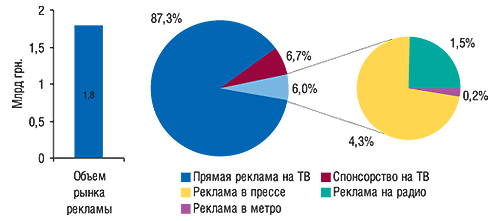

По итогам 2007 г. общий объем рынка рекламы ЛС на телевидении, в прессе, на радио и в метро составил 1 млрд 793 млн грн. (в ценах прайс-листов рекламных агентств, рис. 1). Реклама на ТВ традиционно аккумулировала основной объем рекламных бюджетов ЛС. В 2007 г. доля телепромоции в общем объеме рынка рекламы составила 94,0% (1 млрд 686 млн грн., из которых 120 млн грн. составило спонсорство). Пресса занимает 2-е место по объемам продаж рекламы ЛС (4,3% или 78 млн грн.). Доля прессы в объеме инвестиций в нон-ТВ каналы коммуникации составила 72,7%. Удельный вес радио и метро в общем объеме рынка рекламы ЛС составил 1,7% (29 млн грн.).

|

|

Объем рынка рекламы ЛС по итогам 2007 г. составил 1,8 млрд грн. Продажи рекламировавшихся брэндов ЛС по темпам прироста в сегменте ОТС в полтора раза превзошли остальных |

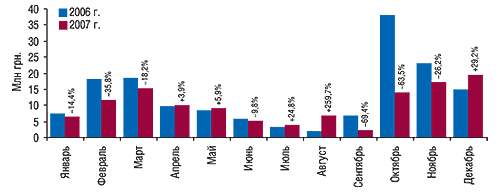

Объем инвестиций в рекламу ЛС в декабре 2007 г. значительно уменьшился по сравнению с октябрем и ноябрем 2007 г. и составил 154,8 млн грн., из которых 93,1% были инвестированы в телерекламу (144,1 млн грн.). Остальные 6,9% распределили между собой пресса, радио и метро по 4,9; 1,9 и 0,1% соответственно. Следует отметить, что по итогам декабря доля прямой телерекламы в общем объеме инвестиций в рекламу ЛС была наименьшей с начала 2007 г. и составила 80,6%. Для спонсорства, напротив, был отмечен наибольший удельный вес — 12,5%.

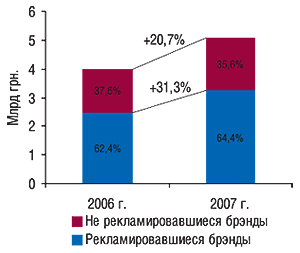

Участниками рынка рекламы в 2007 г. были около 500 брэндов ЛС, что составляет 1/3 общего количества брэндов ЛС, заявленных в ОТС-сегменте. Их доля в объеме аптечных продаж безрецептурных препаратов по итогам 2007 г. увеличилась на 2% по сравнению с 2006 г. и достигла 64,4% (3,3 млрд грн., рис. 2). Прирост объемов продаж рекламировавшихся брэндов ЛС составил 31,3%, тогда как нерекламировавшихся — 20,7%. Следует отметить, что участниками рынка телерекламы в 2007 г. были немногим более 200 брэндов ЛС. Однако, как уже было отмечено, именно на их долю пришлось 94,0% общего объема инвестиций в рекламу ЛС.

|

РЕКЛАМА НА ТЕЛЕВИДЕНИИ

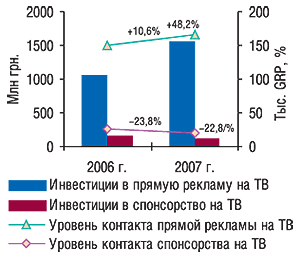

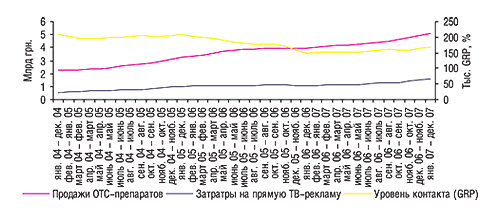

Динамика развития рынка телерекламы ЛС красноречиво говорит сама за себя. По итогам 2007 г. инвестиции в прямую рекламу ЛС на телевидении увеличились практически в полтора раза по сравнению с 2006 г. (рис. 3). Уровень контакта со зрителем (медиаэффективность телерекламы) в это же время повысился лишь на 10,6%. Таким образом, увеличение вложений в прямую телерекламу ЛС было направлено преимущественно на «погашение» медиаинфляции, которая в этом сегменте рынка рекламы в 2007 г. составила 25,3%. Впрочем, судя по всему, такое положение вещей не пугает рекламодателей. Они не ищут легких путей. И, тем более, не готовы променять прямую рекламу на более экономичные виды телевизионной промоции, такие как спонсорство. Об этом свидетельствует тот факт, что инвестиции фармацевтическими компаниями в спонсорство в 2007 г. были отнюдь невелики, и по сравнению с 2006 г. уменьшились на 22,8%. Уровень контакта со зрителями в этом случае сократился на 23,8%.

|

|

Телевидение — крупнейший получатель инвестиций в рекламу. В 2007 г. его доля составила 94% общего объема рынка рекламы ЛС |

Увеличение инвестиций в прямую ТВ-рекламу ЛС отмечалось на протяжении всего 2007 г. (рис. 4). Тренды развития основных медиапоказателей рынка прямой телерекламы ЛС красноречиво говорят сами за себя (рис. 5). Объем аптечного рынка безрецептурных ЛС постоянно увеличивается, равно как возрастают и инвестиции рекламодателей в их промоцию. Уровень контакта со зрителями, то есть, медиаэффективность прямой телерекламы, до марта 2007 г. стагнировал на относительно постоянном уровне. Однако с апреля 2007 г. тренд скользящей годовой суммы этого показателя преломился. Практически в это же время на рынке аптечных продаж было отмечено заметное повышение темпов прироста объемов реализации ЛС в денежном выражении.

|

|

Инвестиции в ТВ-спонсорство на протяжении 2007 г. преимущественно уменьшались (рис. 6). Тем не менее, если мы говорим о декабре, необходимо учитывать, что в этот период объем прямой рекламы ЛС на ТВ в ценах прайс-листов рекламных агентств по сравнению с декабрем 2006 г. увеличился на 51,5% (до 124,7 млн грн.), а спонсорства — на 29,2% (до 19,4 млн грн.). Уровень контакта со зрителями, которого достигли компании, размещавшие на телевидении прямую рекламу ЛС, в декабре 2007 г. составил 14 тыс. GRP (%), увеличившись по сравнению с аналогичным периодом 2006 г. на 20,3%. Для спонсорства этот показатель увеличился на 3,1% и составил 2,7 тыс. GRP (%).

|

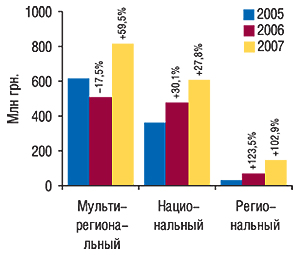

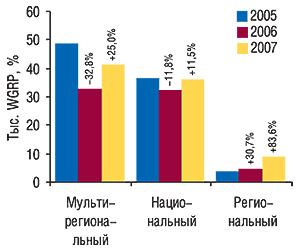

В 2007 г. заметно изменилась структура продаж прямой рекламы различными типами телеканалов. С большим отрывом мультирегиональные каналы по объему продаж прямой рекламы ЛС в денежном выражении обошли национальные и региональные (рис. 7). Однако о выработанных ими рейтингах этого не скажешь (рис. 8). Именно для мультирегиональных каналов в 2007 г. отмечена наибольшая медиаинфляция, которая составила 34,4% по сравнению с 2006 г. Увеличение вложений в рекламу на национальных и региональных телеканалах было куда более оправданным — здесь уровень медиаинфляции составил 16,4 и 19,3%.

|

|

Достаточно посредственный успех национальных каналов как группы ни в коем случае нельзя экстраполировать на все подобные телеканалы. Рассматривая увеличение объемов продаж прямой рекламы ЛС различными телеканалами, следует помнить, что на протяжении нескольких последних лет в значительной степени этот процесс стимулируется монополистом данного сегмента — телеканалом «Интер». По итогам 2007 г. его доля в общем объеме продаж прямой телерекламы составила 28,3% (443,5 млн грн.). По сравнению с 2006 г. инвестиции в прямую телерекламу ЛС на этом канале увеличились более чем на 60% — на 172,6 млн грн. А это — третья часть общего прироста объемов вложений в этот вид телепромоции.

По количеству выработанных телеканалами рейтингов WGRP также уверенно лидирует «Интер». В 2007 г. его доля по этому показателю составила 25,3% (21,7 из 85,9 тыс. выработанных телеканалами рейтингов). Сегодня «Интер» — единственный телеканал, который может похвастать такими успехами.

По итогам 2007 г. в общем объеме продаж прямой ТВ-рекламы ЛС в денежном и натуральном выражении следует отметить увеличение доли «СТБ», «Первого канала», а также каналов «НТН» и ТРК «Украина», которые на протяжении всего года планомерно набирали вес на рынке рекламы ЛС и, по-видимому, доказали свою состоятельность.

Закрепившиеся на рынке телерекламы ЛС тенденции также позволяют утверждать, что увеличение долей «Интера» и небольших региональных каналов продолжится в ближайшем будущем. Постоянные игроки рынка прямой телерекламы свою приверженность им уже доказали.

Следует отметить также увеличение объемов продаж спонсорства ЛС телеканалом «СТБ» как в денежном, так и в натуральном выражении (в несколько раз по сравнению с 2006 г.). В результате он занял 2-е после «ICTV» место в рейтинге телеканалов по этим показателям. По итогам 2007 г. доля «ICTV» и «СТБ» составила 63,8% общего объема продаж спонсорства ЛС в денежном и 53,8% — в натуральном выражении.

Рейтинг крупнейших игроков рынка телерекламы ЛС в декабре 2007 г. возглавил АЛКА-ЗЕЛЬТЦЕР (табл. 1). Инвестиции в его телерекламу составили 9,3 млн грн. в ценах open-rate, которые распределили между прямой рекламой и спонсорством. Отметим, что традиционно в канун новогодних праздников для этого брэнда отмечается высокая рекламная активность, которая отражается на аптечных продажах. По итогам декабря 2007 г. объем аптечных продаж АЛКА-ЗЕЛЬТЦЕРА превысил показатель аналогичного периода 2006 г. практически в полтора раза.

Таблица 1

Топ-10 брэндов ЛС по объему инвестиций в ТВ-рекламу (все виды рекламных проявлений) в декабре 2007 г. с указанием таковых в декабре 2006 г.

| № п/п | Брэнд-нейм | Декабрь 2006 г. | Декабрь 2007 г. | |||||||

| Инвестиции, млн грн. | Доля спонсорства, % | № П/п | Инвестиции | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | |||

| Млн грн. | D , % | |||||||||

| 1 | АЛКА-ЗЕЛЬТЦЕР | 3,0 | — | 11 | 9,3 | 210,4 | 32,0 | 1099 | 346 | 1555 |

| 2 | АМБРОБЕНЕ | 4,3 | — | 4 | 8,2 | 93,2 | — | 648 | 418 | 729 |

| 3 | СТРЕПСИЛС | 3,6 | — | 7 | 7,2 | 102,3 | — | 476 | 317 | 1621 |

| 4 | РИНЗА | 1,4 | — | 23 | 6,7 | 373,1 | — | 464 | 296 | 912 |

| 5 | МЕЗИМ | 6,7 | — | 1 | 6,4 | -3,8 | — | 618 | 308 | 645 |

| 6 | УЛЬТРАФАСТИН | — | — | — | 6,4 | — | — | 422 | 280 | 925 |

| 7 | КОЛДРЕКС | 6,4 | — | 2 | 6,0 | -6,4 | — | 372 | 372 | 433 |

| 8 | НУРОФЕН | — | — | — | 5,9 | — | — | 379 | 252 | 1095 |

| 9 | МИЛИСТАН | 2,6 | — | 14 | 5,5 | 115,6 | — | 404 | 236 | 686 |

| 10 | ДОЛОБЕНЕ | — | — | — | 5,3 | — | — | 473 | 236 | 496 |

| Прочие | 69,3 | 21,6 | — | 77,2 | 11,0 | 21,3 | 11374 | 3957 | 13 531 | |

| Всего | 97,3 | 15,4 | — | 144,1 | 48,1 | 11,4 | 16728 | 7019 | 22 628 | |

В первую четверку лидеров брэндов ЛС по объемам инвестиций в телерекламу также вошли АМБРОБЕНЕ, СТРЕПСИЛС и РИНЗА — хорошо известные отечественным потребителям препараты cough&cold, рекламная кампания которых закономерно приурочена к периоду простудных заболеваний. Причем инвестиции в телепромоцию этих брэндов по сравнению с декабрем 2006 г. увеличились в несколько раз.

В первой десятке крупнейших по объемам инвестиций в телерекламу брэндов ЛС за декабрь 2007 г. фигурируют несколько препаратов, ТВ-реклама которых не размещалась годом ранее: УЛЬТРАФАСТИН, НУРОФЕН и ДОЛОБЕНЕ. Первый из них — пример агрессивного выведения препарата на рынок. Его телевизионная рекламная кампания, как и аптечные продажи, впервые были зафиксированы в ноябре 2007 г.

ДОЛОБЕНЕ по итогам 2007 г. стал самым активным участником рынка телепромоции среди всех брэндов ЛС (табл. 2). Его рекламные ролики не сходили с экранов с января по декабрь. Инвестиции в его рекламу на ТВ — это 5,4% всего рынка телерекламы ЛС 2007 г.

Таблица 2

Топ-20 брэндов ЛС по объему инвестиций в ТВ-рекламу

(все виды рекламных проявлений) по итогам 2007 г. с указанием таковых в 2006 г.

| № п/п | Брэнд-нейм | Весь 2006 г. | Весь 2007 г. | |||||||

| Инвестиции, млн грн. | Доля спонсорства, % | № П/п | Инвестиции | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | |||

| Млн грн. | D , % | |||||||||

| 1 | ДОЛОБЕНЕ | 15,8 | — | 15 | 91,5 | 479,6 | — | 6725 | 4618 | 9572 |

| 2 | ГЕПАБЕНЕ | 28,8 | — | 3 | 76,2 | 164,4 | — | 5868 | 3694 | 8418 |

| 3 | ХИЛАК | 52,2 | — | 1 | 72,5 | 38,9 | — | 6010 | 3356 | 8632 |

| 4 | ЛИНЕКС | 28,4 | — | 4 | 47,3 | 66,7 | 10,5 | 3781 | 2393 | 4743 |

| 5 | КОЛДРЕКС | 25,6 | — | 6 | 41,2 | 61,1 | — | 2483 | 2477 | 3875 |

| 6 | СОЛПАДЕИН | 34,8 | — | 2 | 40,5 | 16,3 | — | 2388 | 2387 | 4289 |

| 7 | СТРЕПСИЛС | 12,0 | — | 24 | 38,0 | 217,7 | — | 3190 | 1973 | 6162 |

| 8 | НУРОФЕН | 9,5 | — | 40 | 34,8 | 264,5 | — | 2207 | 1471 | 7067 |

| 9 | АМБРОБЕНЕ | 16,5 | — | 14 | 32,8 | 99,5 | — | 2686 | 1710 | 3344 |

| 10 | МЕЗИМ | 24,9 | 1 | 7 | 32,7 | 31,3 | — | 3231 | 1739 | 3614 |

| 11 | МИЛИСТАН | 13,7 | — | 18 | 27,5 | 101,2 | — | 1715 | 1444 | 2647 |

| 12 | ГРИПЕКС | 20,1 | — | 9 | 26,4 | 31,6 | — | 1623 | 1622 | 960 |

| 13 | АЦЦ | 9,1 | 0,05 | 44 | 25,0 | 176,4 | 13,5 | 2640 | 987 | 2922 |

| 14 | ФЕЗАМ | 6,7 | — | 73 | 24,2 | 258,1 | — | 2551 | 1342 | 1742 |

| 15 | ЭССЕНЦИАЛЕ | 8,2 | 2,5 | 54 | 24,0 | 193,9 | — | 1642 | 1093 | 2252 |

| 16 | ДИКЛАК | 0,1 | 100 | 200 | 23,8 | 30432,3 | 14,7 | 1998 | 1113 | 2447 |

| 17 | ФЕСТАЛ | 13,0 | 3,5 | 19 | 22,2 | 70,5 | — | 1719 | 1163 | 1771 |

| 18 | СУПРАДИН | 10,2 | — | 34 | 21,8 | 112,8 | 31,0 | 2768 | 961 | 3501 |

| 19 | ПЕРСЕН | 17,2 | 6,3 | 11 | 21,6 | 25,6 | 0,2 | 1926 | 1112 | 2115 |

| 20 | КАЛЬЦИЙ-Д3 | 7,7 | — | 61 | 20,7 | 170,8 | — | 2277 | 1119 | 1667 |

| Прочие | 857,7 | 18 | — | 940,9 | 9,7 | 10,8 | 127179,3 | 52 930 | 178 335 | |

| Всего | 1212,2 | 12,9 | — | 1685,6 | 39,0 | 7,1 | 186 606 | 90704 | 260 075 | |

Первая двадцатка лидеров рынка телерекламы за 2007 г. полностью сформирована брэндами, которые рекламировались и в 2006 г. Нужно отметить, что только для продвижения пяти из них использовалось спонсорство. Практически все топ-20 наиболее промотируемых на телевидении брэндов ЛС продемонстрировали хорошие результаты в 2007 г. — прирост аптечных продаж по сравнению с 2006 г. находился на весьма высоком уровне, зачастую превышающем общерыночный. Особенно отличилась в этом отношении первая тройка, для которой суммарный темп прироста составил 40,9%.

Среди маркетирующих ЛС организаций лидером по объему инвестиций в ТВ-рекламу как по итогам декабря, так в 2007 г. в целом традиционно и закономерно является компания «ratiopharm» (табл. 3). За ней закреплено максимальное количество купленных рейтингов и выходов рекламы.

Таблица 3

Топ-20 маркетирующих организаций ЛС по объему инвестиций в ТВ-рекламу

(все виды рекламных проявлений) по итогам 2007 г. с указанием таковых в 2006 г.

| № п/п | Маркетирующая организация | Весь 2006 г. | Весь 2007 г. | |||||||

| Инвестиции, млн грн. | Доля спонсорства, % | № П/п | Инвестиции | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | |||

| Млн грн. | D , % | |||||||||

| 1 | ratiopharm | 118,6 | — | 1 | 273,0 | 130,1 | — | 21288 | 13378 | 29966 |

| 2 | Sandoz | 75,4 | 13,5 | 4 | 144,0 | 91,0 | 14,8 | 12757 | 6695 | 15651 |

| 3 | Berlin-Chemie/Menarini Group | 94,3 | 0,6 | 2 | 131,2 | 39,1 | — | 12246 | 7074 | 13909 |

| 4 | GlaxoSmithKline | 60,4 | — | 5 | 81,7 | 35,3 | — | 4871 | 4864 | 8174 |

| 5 | Reckitt Benckiser Healthcare International | 21,5 | — | 20 | 72,8 | 238,5 | — | 5397 | 3444 | 13229 |

| 6 | Novartis Consumer Health | 40,1 | — | 9 | 66,6 | 66,1 | — | 4753 | 3447 | 18719 |

| 7 | Bittner | 78,1 | — | 3 | 57,3 | -26,7 | — | 18346 | 4957 | 5966 |

| 8 | Actavis Group | 24,0 | 1,0 | 17 | 55,6 | 131,2 | 17,8 | 7486 | 3068 | 5408 |

| 9 | Bayer Consumer Care | 33,2 | — | 11 | 54,0 | 62,5 | 18,0 | 6075 | 2406 | 8203 |

| 10 | sanofi-aventis | 25,4 | 19,3 | 15 | 48,7 | 91,6 | 5,2 | 3938 | 2368 | 4449 |

| 11 | Boehringer Ingelheim | 34,0 | — | 10 | 47,1 | 38,5 | — | 4126 | 2731 | 4525 |

| 12 | Материа Медика | 45,2 | 38,6 | 8 | 46,6 | 3,2 | 48,0 | 5911 | 2310 | 11113 |

| 13 | Стада-Нижфарм | 22,8 | — | 19 | 46,5 | 104,3 | — | 5197 | 2424 | 10842 |

| 14 | US Pharmacia International | 32,6 | — | 12 | 41,6 | 28,0 | — | 2574 | 2500 | 1492 |

| 15 | Sagmel | 45,2 | 13,1 | 7 | 40,3 | -10,9 | 0,1 | 4794 | 2214 | 9900 |

| 16 | Unique Pharmaceuticals Labaratories | 48,0 | 33,4 | 6 | 32,4 | -32,4 | 15,9 | 3409 | 1369 | 6372 |

| 17 | Натурпродукт-Вега | 24,5 | 22,9 | 16 | 32,3 | 31,7 | 12,3 | 3184 | 1515 | 3913 |

| 18 | Nycomed | 31,7 | 7,4 | 14 | 30,9 | -2,7 | 2,9 | 3696 | 1748 | 2635 |

| 19 | Mili Healthcare | 19,4 | 13,7 | 22 | 27,5 | 41,8 | — | 1715 | 1444 | 2647 |

| 20 | KRKA | 23,6 | — | 18 | 21,2 | -10,0 | 11,0 | 5699 | 1801 | 3636 |

| Прочие | 314,2 | 28,7 | — | 334,3 | 6,4 | 12,6 | 49 145 | 18 948 | 79 326 | |

| Всего | 1212,2 | 12,9 | — | 1685,6 | 39,0 | 7,1 | 186606 | 90 704 | 260075 | |

Большинство фармкомпаний, которые сегодня лидируют на рынке рекламы, для того чтобы удержаться на своих позициях вынуждены увеличивать затраты на маркетинг. В том числе — и на рекламу.

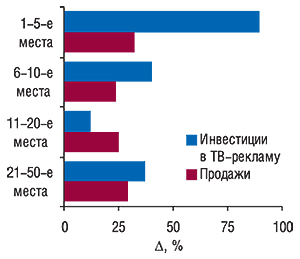

Огромные вложения пятерки лидеров в телепромоцию, судя по всему, оправданы — по итогам 2007 г. суммарный прирост объема продаж безрецептурных ЛС этих компаний составил 32,5% (рис. 9), что гораздо выше общерыночного показателя (27,3%).

|

Инвестиции в ТВ-рекламу второй пятерки и компаний, занимающих в рейтинге с 11-й по 20-ю позиции хотя и значительно превысили прошлогодние показатели, но, как видно, обеспечили прирост продаж лишь на уровне 23–25%. Прирост продаж безрецептурных ЛС компаний, расположившихся на позициях с 21-й по 50-ю, составил 29,4%.

НОН-ТВ

Сегмент нон-ТВ рекламы ЛС на протяжении всего 2007 г. был менее структурированным и концентрированным, чем ТВ. Объемы инвестирования в эти каналы коммуникации значительно ниже, чем в ТВ-рекламу. В то же время по количеству участников нон-ТВ каналы коммуникации заметно превосходят ТВ.

|

Наиболее активно развивающимся каналом коммуникации на рынке рекламы ЛС является радио. На протяжении нескольких последних месяцев 2007 г. инвестиции в рекламу здесь демонстрировали увеличение, как минимум, в 2 раза по сравнению с 2006 г. |

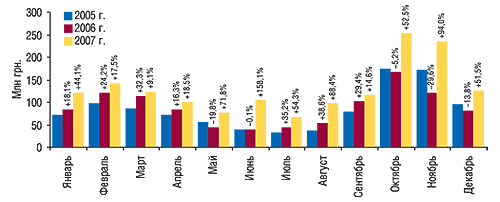

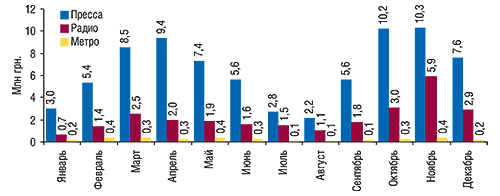

Крупнейшим по объемам получения инвестиций фармкомпаний в рекламу ЛС среди нон-ТВ каналов коммуникации на протяжении всего 2007 г. была пресса (рис. 10). Это средство массовой информации постепенно завоевывает у рекламодателей все большее внимание. По итогам декабря 2007 г. объем рынка рекламы ЛС в прессе увеличился на 41,9% и составил 7,6 млн грн. В целом по итогам года объем инвестирования фармацевтическими компаниями в рекламу в популярных периодических изданиях составил 77,8 млн грн.

|

Среди исследуемых медиа при размещении рекламы фармацевтические компании больше доверяют радиостанциям. Декабрьские вложения в рекламу ЛС здесь увеличились на 196,0% по сравнению с декабрем 2006 г. и достигли 2,9 млн грн.

Объем рынка рекламы ЛС в метро по итогам декабря 2007 г., напротив, уменьшился на 5,4% и составил 0,2 млн грн. (231,9 тыс. грн.). Итоговый за 2007 г. объем инвестиций в рекламу на радио составил 26,2 млн грн., а в метро — 3,1 млн грн.

Крупнейшими по объемам продаж рекламы ЛС на протяжении всего года были журналы, ориентированные преимущественно на женскую аудиторию. Лидерами декабря и в целом за 2007 г. стали журналы «Лиза» и «Единственная» (табл. 4). Абсолютный лидер рейтинга популярных периодических изданий, на страницах которого в 2007 г. размещалась реклама ЛС, — журнал «Лиза» — закрепил за собой также максимальный объем продаж рекламы ЛС в натуральном выражении (в пересчете на формат А3) и по количеству выходов.

Таблица 4

Топ-10 печатных изданий по объемам продаж рекламы ЛС в 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (млн грн.) | в натуральном выражении (формат А3) | |||

| 1 | Лиза | 7,9 | 78,6 | 391 |

| 2 | Единственная | 7,2 | 48,9 | 202 |

| 3 | Отдохни | 6,2 | 58,2 | 311 |

| 4 | Теленеделя (Украина) | 5,0 | 45,3 | 268 |

| 5 | Добрые советы | 3,9 | 52,1 | 222 |

| 6 | Сегодня | 3,6 | 49,5 | 342 |

| 7 | Факты и комментарии | 3,3 | 50,0 | 260 |

| 8 | Мир Семьи | 3,0 | 52,5 | 217 |

| 9 | Аргументы и факты (Украина) | 3,0 | 77,7 | 364 |

| 10 | Комсомольская правда (Украина) | 2,9 | 47,9 | 215 |

| Прочие | 31,8 | 759,3 | 3738 | |

| Всего | 77,8 | 1320,0 | 6530 | |

Примечательно, что общее количество печатных изданий, где публиковалась реклама ЛС, по итогам 2007 г. составило более 150. В 13 из них реклама ЛС размещалась только 1 раз.

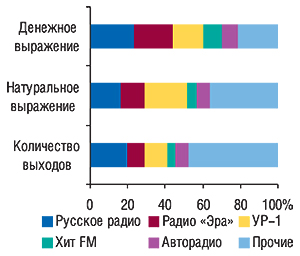

Лидером среди радиостанций по объемам продаж рекламы ЛС в 2007 г. является «Русское радио» (рис. 11). Из общего объема продаж рекламы ЛС радиостанциями (26,2 млн грн.) его доля составила практически четверть (6,1 млн грн.). Эта же радиостанция является лидером по количеству выходов рекламы ЛС (6,8 из 34,9 тыс.). Однако максимальная длительность рекламы ЛС отмечена на радио «УР-1». Если в целом за год фармацевтические компании купили на радио более 200 ч рекламного времени, то 47 ч из них — реклама ЛС на радио «УР-1». Отметим, что максимальная длительность выходов рекламы на «УР-1» сопряжена с максимальной средней длительностью выходов 1 рекламного ролика. Такая ситуация отмечалась на протяжении всего 2007 г. и в декабре, когда «УР-1» лидировало по объемам продаж рекламы ЛС в денежном и натуральном выражении.

|

Перспективность метро как канала коммуникации фармацевтических компаний с потребителями ЛС вызывает большое сомнение. На протяжении 2007 г. его доля в общем объеме рынка рекламы ЛС варьировала в пределах от 0,06% в августе до 0,4% в мае. В декабре она составила 0,1%.

В декабре 2007 г. в метро размещалась реклама только 16 брэндов ЛС. Лидером среди них по объемам инвестиций в этот канал коммуникации стал ТРАЙФЕД — препарат, реклама которого с начала 2007 г. в метро размещалась впервые. Вместе с этим он давно и активно рекламировался в прессе. В рейтинге брэндов ЛС по объемам затрат на рекламу во всех охваченных нон-ТВ каналах коммуникации за декабрь 2007 г. он занял 5-е место (табл. 5). По сравнению с декабрем 2006 г. инвестиции в нон-ТВ рекламу этого препарата увеличились на 129,4%.

Таблица 5

Топ-20 брэндов ЛС по объему инвестиций в рекламу во всех охваченных каналах коммуникации, за исключением телевидения, в декабре 2007 г. с указанием процента прироста/убыли таковых по сравнению с декабрем 2006 г.

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Всего охваченные нон-ТВ, тыс. грн. | D по сравнению с декабрем 2006 г. | ||

| Пресса | Радио | Метро | ||||

| 1 | МУЛЬТИ-ТАБС | 262 | 255 | — | 517 | 1687,9 |

| 2 | АЦЦ | 100 | 319 | 13 | 432 | 740,6 |

| 3 | ДИКЛАК | 42 | 303 | — | 345 | 210,7 |

| 4 | АСПИРИН | 313 | — | — | 313 | — |

| 5 | ТРАЙФЕД | 223 | — | 50 | 273 | 129,4 |

| 6 | ВИТРУМ | 252 | — | — | 252 | -16,5 |

| 7 | АНАФЕРОН | 208 | — | — | 208 | 27,9 |

| 8 | ИМПАЗА | 80 | 120 | — | 200 | 203,8 |

| 9 | ИБУПРОМ | 195 | — | — | 195 | — |

| 10 | ЗОРЕКС | 37 | 152 | — | 189 | — |

| 11 | АРБИДОЛ | 181 | — | — | 181 | 27,9 |

| 12 | ПЕРСЕН | 178 | — | — | 178 | 32,6 |

| 13 | РЕННИ | — | 168 | — | 168 | — |

| 14 | ВОБЭНЗИМ/ФЛОГЭНЗИМ | 71 | 94 | — | 166 | 31,7 |

| 15 | ВИМИФОР | 163 | — | — | 163 | — |

| 16 | ТРАХИСАН | 29 | 132 | — | 162 | 264,1 |

| 17 | ЭВКАЗОЛИН | 59 | 101 | — | 160 | — |

| 18 | ГЛИКОДИН | — | 159 | — | 159 | — |

| 19 | СМЕКТА | 109 | 40 | — | 149 | — |

| 20 | ЭВКАБАЛ | 5 | 139 | — | 144 | 1391,0 |

| Прочие | 5064 | 902 | 169 | 6135 | 16,7 | |

| Всего | 7571 | 2884 | 232 | 10687 | 63,1 | |

Лидером по объемам инвестиций в нон-ТВ рекламу по итогам декабря 2007 г. стал МУЛЬТИ-ТАБС. Реклама этого брэнда, как и многих других, размещалась в нескольких каналах коммуникации одновременно.

С помощью нескольких нон-ТВ каналов коммуникации по итогам 2007 г. рекламировались 14 из топ-20 брэндов ЛС — крупнейших инвесторов в рекламу в прессе, на радио и в метро (табл. 6). В целом за 2007 г. рейтинг брэндов ЛС по объему инвестиций в нон-ТВ рекламу возглавил брэнд ИМПАЗА. Он также стал лидером года по объемам инвестиций в рекламу на радио. Максимальный объем инвестиций в рекламу в прессе отмечен для препаратов торговой марки МУЛЬТИ-ТАБС, а в метро — ДОППЕЛЬГЕРЦ. Последний, как видно, не вошел в топ-20 брэндов ЛС по объемам инвестиций в нон-ТВ рекламу. В рейтинге по этому показателю он занял 36-е место. Общий объем инвестиций в нон-ТВ рекламу ДОППЕЛЬГЕРЦА по итогам 2007 г. составил 703,7 тыс. грн., из которых 200 тыс. грн. были инвестированы в рекламу в метро, остальные — в прессу.

Таблица 6

Топ-20 брэндов ЛС по объему инвестиций в рекламу во всех охваченных каналах коммуникации, за исключением телевидения, в 2007 г.

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Всего охваченные нон-ТВ, тыс. грн. | ||

| Пресса | Радио | Метро | |||

| 1 | ИМПАЗА | 1138 | 1398 | — | 2536 |

| 2 | МУЛЬТИ-ТАБС | 1309 | 562 | — | 1871 |

| 3 | АНАФЕРОН | 1268 | 251 | — | 1519 |

| 4 | ГЕРИМАКС | 1153 | 264 | — | 1418 |

| 5 | ИММУНОФЛАЗИД | 119 | 1297 | — | 1416 |

| 6 | ДИКЛАК | 346 | 982 | 49 | 1377 |

| 7 | РЕННИ | — | 1367 | — | 1367 |

| 8 | ЛИВАРОЛ | 1295 | — | — | 1295 |

| 9 | ВИТРУМ | 1269 | — | — | 1269 |

| 10 | МЕЗИМ | 486 | 753 | — | 1238 |

| 11 | ЭНТЕРОСГЕЛЬ | 1077 | 27 | — | 1104 |

| 12 | АЛЕРОН | 608 | 379 | 50 | 1036 |

| 13 | МАГНЕ-B6 | 1030 | — | — | 1030 |

| 14 | АЦЦ | 413 | 571 | 40 | 1024 |

| 15 | КАЛЬЦИЙ-Д3 | 967 | — | — | 967 |

| 16 | АРТРОФОН | 712 | 237 | — | 949 |

| 17 | ОКОПНИКА МАЗЬ | 603 | 324 | — | 927 |

| 18 | ПРОПРОТЕН | 743 | 149 | — | 892 |

| 19 | ВОРМИЛ | 879 | — | — | 879 |

| 20 | ГЕПАТРОМБИН | 697 | 178 | — | 876 |

| Прочие | 61 728 | 17 498 | 2920 | 82 146 | |

| Всего | 77 840 | 26 237 | 3059 | 107 136 | |

Среди маркетирующих организаций в нон-ТВ сегменте пальма первенства по итогам 2007 г. принадлежит компании «Материа Медика», которая активно инвестировала в прессу и радио (Россия, табл. 7). С небольшим отрывом от нее 2-е место занимает «Sandoz», который также лидировал по объемам инвестиций в нон-ТВ рекламу в декабре 2007 г. В целом по итогам 2007 г. рекламу ЛС в нон-ТВ размещали 155 маркетирующих организаций. Доля десятки лидеров по объемам инвестиций в нон-ТВ составила около 40% общего объема вложений в эти каналы коммуникации. Необходимо отметить, что 3 из 10 лидеров рынка нон-ТВ рекламы — отечественные компании.

Таблица 7

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС во всех охваченных каналах коммуникации, за исключением телевидения, в 2007 г.

| № п/п | Маркетирующая организация | Инвестиции, млн грн. | Всего охваченные нон-ТВ, млн грн. | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика | 4,6 | 2,1 | — | 6,7 |

| 2 | Sandoz | 4,9 | 1,6 | 0,1 | 6,7 |

| 3 | Actavis Group | 3,1 | 1,1 | 0,2 | 4,5 |

| 4 | Berlin-Chemie/Menarini Group | 2,2 | 2,0 | — | 4,2 |

| 5 | sanofi-aventis | 3,5 | 0,4 | — | 3,9 |

| 6 | Натурфарм | 3,2 | 0,4 | — | 3,6 |

| 7 | Bayer Consumer Care | 1,4 | 2,1 | — | 3,5 |

| 8 | Натурпродукт-Вега | 2,8 | 0,6 | 0,1 | 3,5 |

| 9 | Nycomed | 2,9 | 0,6 | — | 3,4 |

| 10 | Фармак | 2,2 | 1,0 | 0,2 | 3,4 |

| Прочие | 47,0 | 14,3 | 2,5 | 63,7 | |

| Всего | 77,8 | 26,2 | 3,1 | 107,1 | |

P.S.

В 2007 г. фармацевтические компании были переполнены энтузиазмом. Окрыленные огромным потенциалом роста отечественного фармацевтического рынка, они всесторонне воздействовали на потребителей с помощью различных каналов коммуникации. В ценах прайс-листов рекламных агентств эти коммуникации оцениваются в 1,8 млрд грн.

Одной из ключевых особенностей развития рынка рекламы ЛС в 2007 г. можно назвать доминирование телерекламы. Ее доля в общем объеме инвестиций в рекламу ЛС составила 94%. Тогда как на долю прессы, радио и метро пришлось всего 6%. Обусловлено это, как показали наши предыдущие исследования, «привычкой» крупных брэндов инвестировать в телерекламу. Тогда как нон-ТВ инвесторами преимущественно являются брэнды с меньшими объемами продаж и рекламных бюджетов.

ТВ-промоция требует постоянного погашения медиаинфляции, которое сопровождается огромным увеличением объемов инвестирования. В 2007 г. фармацевтическим компаниям удалось преломить нисходящий тренд развития уровня контакта со зрителями, а значит — повысить эффективность прямой телерекламы.

Позволим себе предположить, что в перспективе пресса и радио увеличат свою долю на рынке рекламы ЛС. Однако доминировать по-прежнему будет телевидение. Инвестиции в эти каналы коммуникации в 2008 г., судя по всему, значительно увеличатся. Для рынка ЛС, который практически наполовину сформирован безрецептурными препаратами, и к тому же демонстрирует высокие темпы роста, такие ожидания являются вполне оправданными. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим