Леонід Гуляницький, член-кореспондент Національної академії наук (НАН) України, доктор технічних наук, Інститут кібернетики ім. В.М. Глушкова НАН, представив короткий огляд прогнозів розвитку світової економіки та окремих країн.

Війна, розв’язана росією проти України, впливає на економіку більшості країн світу. В умовах невизначеності важко робити передбачення, а тому прогнози, надані різними інституціями, досить суттєво відрізняються. Опублікований у липні 2023 р. прогноз Міжнародного валютного фонду (МВФ) передбачає зростання світової економіки на 3% у 2023 р. та на 3% — у 2024 р. У той же час, за наданим у червні 2023 р. прогнозом ООН, ці показники становлять 1,9 та 2,1% відповідно.

Розглядаючи провідні економіки світу, спікер відзначив, що аналітики Financial Forecast CenterTM передбачають зниження темпів зростання внутрішнього валового продукту (ВВП) США наприкінці 2023 та навіть невеликого спаду на початку 2024 р. У той же час, за прогнозами Федеральної резервної системи (ФРС) США, у 2023 р. ВВП зросте на 2,2%, а у 2024 р. — на 1,7%. При цьому інфляція знижуватиметься, і у 2024 р. має увійти у 2% коридор.

Прогнози щодо зростання економіки країн ЄС та Єврозони дещо покращилися порівняно із зимовими. Так, ВВП країн ЄС зросте на 1% у 2023 р. та на 1,7% — у 2024 р. Для країн Єврозони цей показник становитиме 1,1 та 1,6% відповідно.

Щодо економіки Китаю, то чітко прослідковується довготривалий тренд сповільнення темпів її зростання. У 2023 р. прогнозується зростання ВВП максимум на 5,2%, а у 2024 р. — на 4,5%. При цьому аналітики компанії Statista прогнозують подальше сповільнення темпів зростання до 2% до 2030 р.

Варто звернути увагу на ще одного великого гравця світової економіки — Індію, яка нещодавно стала найбільшою країною за кількістю населення. Економіка Індії стабільно розвивається, і експерти компанії Statista прогнозують зростання ВВП Індії на близько 6% на рік у найближчі 5 років.

Зростання економіки України дуже важко спрогнозувати на тлі повномасштабної війни, тож дані різних інституцій суттєво відрізняються. У 2023 р. прогнозується зростання на рівні 0,5–4%. Однак прогнози на 2024 р. у багатьох інституцій приблизно однакові — +3,5%. У той же час Міністерство фінансів дає досить оптимістичні прогнози щодо зростання ВВП у наступні роки: у 2024 р. — 5%, 2025 — 7%, 2026 — 7,5%. При цьому інфляція поступово знижуватиметься, і у 2026 р. має досягти цільового діапазону Національного банку України (НБУ) у 5%.

На завершення спікер представив прогноз розвитку ринку лікарських засобів України на 2023 та 2024 р., розроблений разом із фахівцями компанії Proxima Research International. На поточний рік покращено попередній прогноз (+21,5%), оприлюднений на лютневій конференції «ФАРМАПОГЛЯД–2023. На шляху до відновлення», і наразі очікується, що обсяги аптечного продажу ліків цього року збільшаться на 26,2% за базовим сценарієм.

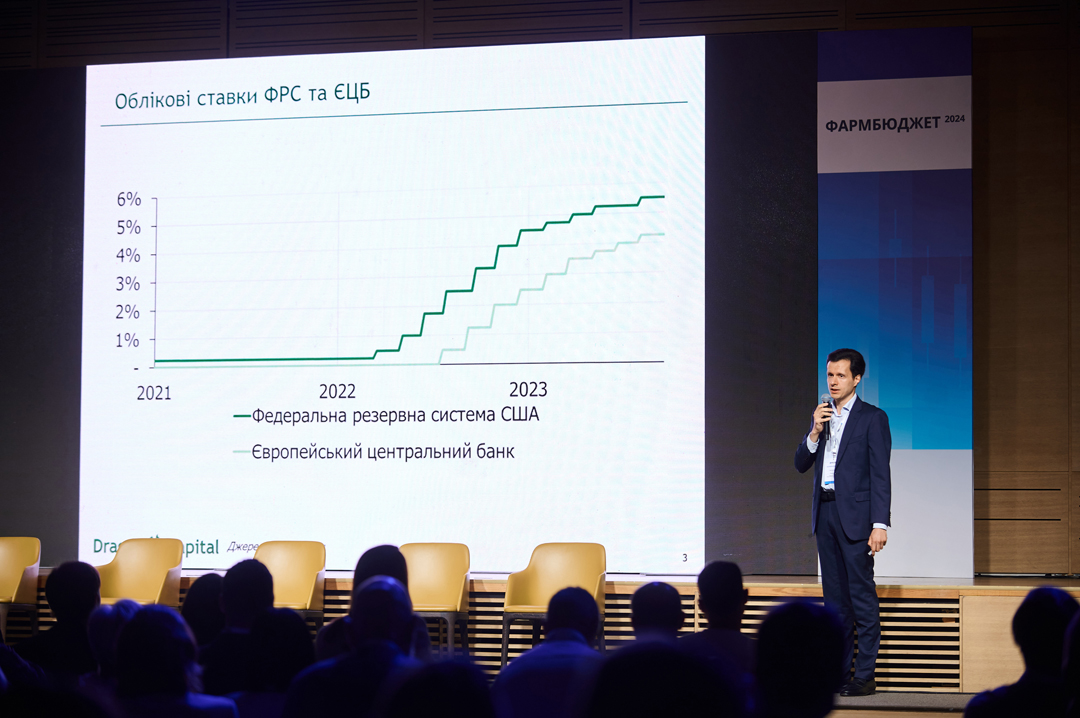

Михайло Гранчак, керуючий директор, інвестиційно-банківські послуги, Dragon Capital, розповів про тренди злиття і поглинання (mergers and acquisitions — M&A) у світі та Україні.

Кількість M&A-угод у світі зменшується в усіх секторах, і фармацевтичний не є винятком. Одна з причин — брак ліквідності, що пов’язано зі зростанням облікових ставок ФРС і Європейського центрального банку (ЄЦБ). Це означає, що гроші дорогі, а тому і кількість угод зменшується. Друга причина — у 2022 р. були очікування рецесії економіки ключових країн. Проте її не відбулося. Пожвавленню активності на ринку M&A можуть сприяти стабілізація або зниження облікових ставок, рекордний капітал, накопичений фінансовими інвесторами, проведення раніше відкладених угод.

Серед основних M&A-трендів у фармацевтичному секторі спікер виділив наступні:

- виробники генериків у ЦСЄ продовжують консолідувати ринки, розширювати портфелі продукції і географію продажу;

- діапазон мультиплікаторів EV/EBITDA виробників генериків у ЦСЄ становить 5x–8x;

- високими темпами зростають провайдери клінічних досліджень, також поглинаючи конкурентів;

- після піку інвестицій у виробників вакцин та ліків проти COVID у 2020–2021 рр. стратеги прагнуть поглинати власників інноваційних препаратів в інших сферах, включно з IT;

- глобальні виробники генериків фокусуються на оптимізації продуктових портфелів, продаючи непрофільні активи.

Щодо M&A-трендів в Україні, то наразі вони такі:

- економіка України демонструє стійкість попри війну при сповільненні інфляції. Постійна підтримка з боку країн партнерів та мікрофінансових організацій (МФО) є критичною для збереження такого стану;

- валютні обмеження спонукають місцевих інвесторів до гривневих інвестицій в Україні, включно з угодами щодо придбання інших бізнесів;

- інший фактор для придбання бізнесів — турбулентне бізнес-середовище. Принцип «Не придбаєш — програєш»;

- цей самий принцип може спонукати до злиття гравців у висококонкурентних секторах — наприклад, організована роздрібна торгівля;

- компанії — лідери у своїх секторах в Україні намагаються виходити на іноземні ринки шляхом створення з нуля або придбання там готових бізнесів;

- іноземні стратеги інвестують у будівництво власних заводів у західних та центральних регіонах України. Проте жодний іноземний стратег поки не придбав в Україні готового бізнесу в реальному секторі після лютого 2022 р.;

- анонсовано створення Фонду відновлення України під управлінням BlackRock та JP Morgan — запуск за декілька років.

Ірина Магдік, виконавчий директор Підкомітету з клінічних досліджень Європейської Бізнес Асоціації, кандидат медичних наук, МБА, розповіла про розвиток інноваційних препаратів та можливості України відігравати суттєву роль на ринку клінічних досліджень (КД).

Розробка нових ліків та лікувальних технологій на сьогодні базується на новітніх досягненнях людства і потребує величезних ресурсів: наукових, фінансових, організаційних. Прискорити вихід новітніх препаратів, які можуть суттєво змінити результативність лікування тяжких і невиліковних захворювань, прагнуть всі — і ВООЗ, і фармкомпанії, і лікарі, і пацієнти.

Міжнародні КД дають пацієнтам доступ до інноваційного безоплатного лікування за міжнародними стандартами, повноцінне регулярне обстеження та контроль стану здоров’я, а також адекватний рівень захищеності.

Наразі Україна використовує свій потенціал у КД на 10–15% і значно відстає від країн ЄС. В Україні на 1 млн населення проводиться близько 12 КД, тоді як в країнах Європи — 28–357.

До повномасштабного вторгнення рф ринок КД в Україні активно розвивався, демонструючи зростання у близько 30% на рік. Станом на 24.02.2022 р. в Україні налічувалося 794 активних КД, які охоплювали понад 20 тис. пацієнтів. Однак внаслідок війни кількість КД суттєво скоротилася.

Втім сьогодні Україна має великі можливості для зростання КД, чому сприяють розвинена інфраструктура КД, кваліфікований персонал, наявність та інтерес пацієнтів, економічність, а також сприятливе регуляторне середовище.

Навіть в умовах повномасштабної війни Україна довела здатність швидко адаптуватися та ефективно працювати в екстремальних умовах: понад 80% активних КД підтримувалися та успішно проводилися.

Україна готова сприяти розвитку інноваційного лікування і наразі може проводити до 3000 КД. Центри КД також висловили свою готовність та високу мотивацію. Тож час глобальним гравцям прийняти нову реальність та розвивати сферу КД в Україні саме зараз.

Найближчим часом Україна може стати провідним європейським хабом для КД, а тому має інвестувати зараз у розвиток КД, зокрема у:

- вдосконалення законодавства для створення суттєвих переваг України на світовому ринку КД, прискорення затвердження початку КД, впровадження сучасних методів проведення КД, цифровізація КД, усунення бюрократії та інших бар’єрів — удосконалення відповідальності за порушення проведення КД, зокрема, справедливе розмежування кримінальної та адміністративної відповідальності, податкові пільги і врегулювання оподаткування дослідників тощо;

- розвиток і залучення нових центрів досліджень, дослідників, удосконалення методів роботи етичних комісій;

- розвиток закладів охорони здоров’я та співпраця з їх керівництвом задля підвищення рівня глибшого розуміння можливостей, які надає пацієнтам та закладам охорони здоров’я участь в КД;

- якісне інформування суспільства про КД.

Незважаючи на повномасштабну війну, Підкомітетом КД ЄБА у тісній співпраці з МОЗ/ДЕЦ/народними депутатами продовжується робота з вдосконалення законодавства та операційних умов для розвитку КД в Україні. За цей час значною мірою були створені максимально сприятливі умови для швидкого відновлення КД вже зараз задля поновлення та збільшення внеску України в розвиток інноваційних препаратів у світі.

Сергій Іщенко, CPO Proxima Research International, традиційно представив аналітичний огляд фармацевтичного ринку України.

У 2023 р. ринок споживання лікарських засобів в Україні демонструє очікуване відновлення у гривні відносно низької бази порівняння у 2022 р. Загалом за 7 міс 2023 р. обсяги аптечного продажу та госпітальних поставок зросли на 26% у гривневому вираженні, але в упаковках зростання не фіксується, і ринок демонструє показники на рівні минулого року.

Якщо розглядати роздрібний сегмент, то, за підсумками 8 міс 2023 р., зростання у гривневому вираженні становить 26%, а в упаковках фіксується спад майже на 3%.

Однією з причин відсутності зростання в упаковках є значні втрати доступного для ринку населення. Зокрема, після повномасштабного вторгнення значна кількість населення вимушено мігрувала за кордон. За даними Управління Верховного комісара ООН у справах біженців (UN Refugee Agency — UNHCR), кількість біженців з України станом на 01.09.2023 р. становить 6,2 млн осіб. Також значна частина населення перебуває на окупованих територіях та в зоні бойових дій. Але починаючи з березня 2023 р., спостерігається тенденція до зменшення кількості біженців з України в Польщі та повернення їх назад в Україну. Така тенденція позитивно впливатиме на розвиток ринку. Також позитивно на розвиток ринку у грошовому вираженні впливатиме зростання заробітної плати, яке розпочалося вже з ІІ кв. 2023 р.

Ще одним важливим сегментом ринку стає електронна торгівля (e-commerce). Наразі частка e-commerce становить близько 12% загального ринку роздрібного споживання ліків, перевищивши довоєнні показники (9%). За оцінками експертів, частка e-commerce до кінця 2024 р. може сягнути 15%.

У розрізі топ-10 груп лікарських засобів АТС-класифікації 2-го рівня фіксується суттєве зменшення обсягів продажу антибіотиків як у 2022 р., так і у 2023 р., що зумовлено, з одного боку, закінченням пандемії, а з другого — гуманітарною медичною допомогою.

Кожна проблема (економічна криза чи війна) супроводжується збільшенням частки вітчизняних препаратів у структурі споживання. Однак цей вплив короткочасний, і структура споживання швидко повертається до рівня допроблемного періоду. У розрізі рецептурного статусу нічого не змінилося, продовжується тривалий тренд до збільшення частки рецептурних препаратів.

У структурі споживання товарів «аптечного кошика» відзначається тенденція збільшення частки дієтичних добавок, яка в серпні 2023 р. сягнула позначки 10,2%, і вона триватиме і в подальшому.

Динаміка аптечного продажу лікарських засобів та дієтичних добавок топ-10 маркетуючих організацій помітно змінилася. Ключові зміни відбувалися на початку війни. Наразі динаміка аптечного продажу для більшості з топ-10 маркетуючих організацій стабілізувалася, однак між лідерами сегменту точиться жорстка конкурентна боротьба.

Жорстка конкурентна боротьба спостерігається і між лідерами сегменту дистрибуції — компаніями «Оптіма-Фарм» та «БаДМ». За підсумками 8 міс 2023 р., лідери сегменту поставляють в аптечні заклади майже 91,5% лікарських засобів.

Щодо аптечної інфраструктури, то на початку повномасштабної війни кількість аптечних точок суттєво зменшилася, однак вже з червня 2022 р. відзначають поступове збільшення кількості точок продажу. Станом на 01.09.2023 р. в Україні налічується 17,5 тис. працюючих аптек.

Консолідація аптечного сегменту набирає оберти і не зупиняється навіть в умовах війни. Наразі топ-10 аптечних мереж акумулюють 70% роздрібного товарообігу та володіють 46% торгових точок.

Також С. Іщенко торкнувся теми державних ініціатив, зокрема виділив програму реімбурсації, яка успішно працює і розвивається.

Одним із важливих нововведень 2023 р. стало запровадження електронного рецепта на всі рецептурні лікарські засоби. Однак аналіз частки погашення електронних рецептів у загальній кількості виписаних свідчить, що значна частка погашення електронних рецептів в аптеках фіксується лише в сегменті реімбурсації, де рецепт є фінансовим документом. А у сегментах, де держава не компенсує пацієнтам кошти, частка погашення рецептів доволі мала.

Ще одним гострим питанням для учасників ринку є оприлюднений перелік безрецептурних ліків, заборонених до рекламування, який викликав багато питань. Тож під дію цього переліку підпадає 29% ринку безрецептурних препаратів у натуральному та 17% — в грошовому вираженні.

Стосовно прогнозів розвитку ринку на 2023 р., то цього року очікується зростання ринку роздрібної реалізації лікарських засобів у грошовому вираженні на 26,2%.

2023–2024: ЯК ТРАНСФОРМУВАТИ ВИКЛИКИ В МОЖЛИВОСТІ

Раджив Гупта, генеральний директор «Кусум», відзначив, що дуже важливим фактором розвитку є мотивований та кваліфікований персонал, і важливу роль у забезпеченні морального та фінансового стану співробітників відіграє HR. Сьогодні навіть якщо інвестувати в розвиток виробництва, то важко знайти персонал, адже більшість не хоче влаштовуватися офіційно, побоюючись мобілізації. Наше виробництво розташоване приблизно за 25 км від кордону з росією, і половину свого робочого часу співробітники заводу сидять в укриттях. Фармацевтика належить до стратегічної галузі, а законом передбачена можливість броні в розмірі 50% співробітників-чоловіків. Але, незважаючи на це, час від часу ми отримуємо повістки для незарезервованих кваліфікованих співробітників. Наприклад, нещодавно ми отримали листа з вимогою про мобілізацію додатково 19 осіб. Якщо це станеться, ми не знаємо, як продовжувати виробництво, і змушені розглядати варіанти часткового перенесення виробництва на заводи Індії. Ми розуміємо, що в країні війна й оголошено загальну мобілізацію. Водночас ми прагнемо зберегти підприємство та економічний потенціал області. Тож основною проблемою наразі стає кадровий голод.

Мар’яна Мартинчук, генеральний директор «Фітофарм», зауважила, що у 2022 р. компанія пережила важкі часи, адже основні потужності знаходилися у м. Бахмут. Проте компанія знайшла можливості для релокації бізнесу та переходу на контрактне виробництво. Наразі товарний асортимент скоротився у 2 рази порівняно із довоєнним періодом. Однак у серпні 2023 р. темпи зростання обсягів продажу відповідають ринковим показникам. Наразі компанія зосереджена на інвестиціях у товарні запаси та логістичну інфраструктуру, персонал та промоцію. Також плануються розширення асортименту та подальше зростання, як мінімум на рівні ринкових показників.

Павло Лукашевич, генеральний директор «Астрафарм», зауважив, що компанія ще у 2022 р. розпочала будівництво нового виробничо-офісного комплексу, інвестувавши значні кошти. На сьогодні будівельні роботи тривають, продовжується підготовка та облаштування території. На 2024 р. заплановані подальші інвестиції для запуску нового виробництва. Слід відзначити, що після повномасштабного вторгнення підтримка профільного міністерства не була втрачена, навпаки, зросла, разом з тим деякі норми, які допомагали галузевим компаніям-виробникам адаптуватися, варто більш ретельно переглянути та найближчим часом скасувати. Зокрема, це стосується змін Ліцензійних умов, які були запроваджені на період дії воєнного стану, які дозволяють суб’єктам господарювання, котрі мають ліцензію на виробництво лікарських засобів, використовувати у виробництві готових лікарських препаратів активні фармацевтичні інгредієнти альтернативних виробників, у тому числі незареєстрованих в Україні та не внесених у реєстраційне досьє. І це важливо, тому що призводить до розвитку недобросовісної конкуренції. Щодо найближчих планів Астрафарм має на меті надалі інвестувати та розширювати ринки збуту, адже конкуренція в Україні з року в рік зростає.

Олександр Суходольський, радник генерального директора ТОВ «БаДМ», нагадав, що на початку війни компанія втратила 2 склади з товаром, окрім того, вона була змушена закрити склади в Миколаєві та Харкові. Але незважаючи на це, намагалася втримати достойний рівень сервісу. Наразі компанія вийшла на довоєнні показники і ухвалила рішення відбудовувати втрачені склади, однак, з огляду на демографічну і кадрову кризу, зробити їх максимально автоматизованими. Таким чином, компанія продовжуватиме інвестувати в Україну і закликає до цього інших. Також плануються подальше удосконалення та розвиток сервісів.

Тарас Коляда, виконавчий директор мережі аптек «Подорожник», підкреслив, що наразі країна адаптувалася, навчилася і звикла жити в умовах війни. Сьогодні основним інвестором в Україну є вітчизняний бізнес, адже значних інвестицій з-за кордону наразі немає. Значні іноземні інвестиції можливі лише років за 2 після перемоги. А український бізнес готовий вже зараз інвестувати в розвиток, зокрема і на деокупованих територіях.

Ігор Червоненко, директор ТОВ «Фармастор», зазначив, що Фарма більше за інші сектори економіки стійка та безперебійна, тому що людям необхідні ліки за будь-яких умов та обставин. Погоджуючись з попереднім спікером, також відзначив, що основним інвестором наразі виступає український бізнес. Тому важливо всім учасникам ринку скооперуватися та знайти синергію для плідної співпраці між усіма ланками товаропровідного ланцюжка. Він зазначив, що сегмент e-commerce, як і в інших країнах, буде зростати, це є тренд, але він не закриє потребу в аптечних закладах. Також очікується зростання сегменту власних торгових марок, це теж тренд європейських країн.

Олег Никулишин, генеральний директор мережі аптек «D.S.», зупинився на темі консолідації. На сьогодні 2 основні дистриб’ютори постачають понад 90% ліків в аптеки, і найближчим часом ця частка може досягти 95%. В аптечному сегменті топ-5 мереж акумулюють 60% товарообігу, і найближчим роком їх частка може сягнути 70–75%. Тож у невеликих гравців є варіанти — або продати бізнес, або розглянути варіанти злиття з іншими невеликими компаніями.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим