Як розвивається фармацевтичний ринок України в умовах повномасштабної війни та регуляторних нововведень? З аналітичним оглядом виступив Сергій Іщенко, СРО .

Як розвивається фармацевтичний ринок України в умовах повномасштабної війни та регуляторних нововведень? З аналітичним оглядом виступив Сергій Іщенко, СРО .

Розвиток фармринку в Україні майже повністю залежить від купівельної спроможності населення. За підсумками 4 міс 2025 р. державні витрати становили лише 11% загального обсягу споживання лікарських засобів — основне фінансове навантаження лягає на пацієнтів, які купують ліки в аптеках.

Роздрібний сегмент демонструє позитивну динаміку в грошовому вираженні: +19,9% за 5 міс 2025 р. Проте в натуральному вираженні ринок стагнує (–1,1%). Основним драйвером зростання в грошовому вираженні виступає інфляційна складова. Відсутність збільшення споживання в упаковках може бути пов’язане з відтоком населення через війну.

Як зауважив доповідач, поширена думка про те, що в Україні препарати дорожчі, ніж у країнах ЄС, далеко не завжди відповідає дійсності. За результатами дослідження Proxima Research, яке охопило ліки, що реалізуються і в Україні, і в ЄС, поза межами програми реімбурсації у 85% випадків ціни в Україні є нижчими. Середньозважена вартість 1 упаковки відповідних препаратів у нашій країні на 30% нижча, ніж у ЄС.

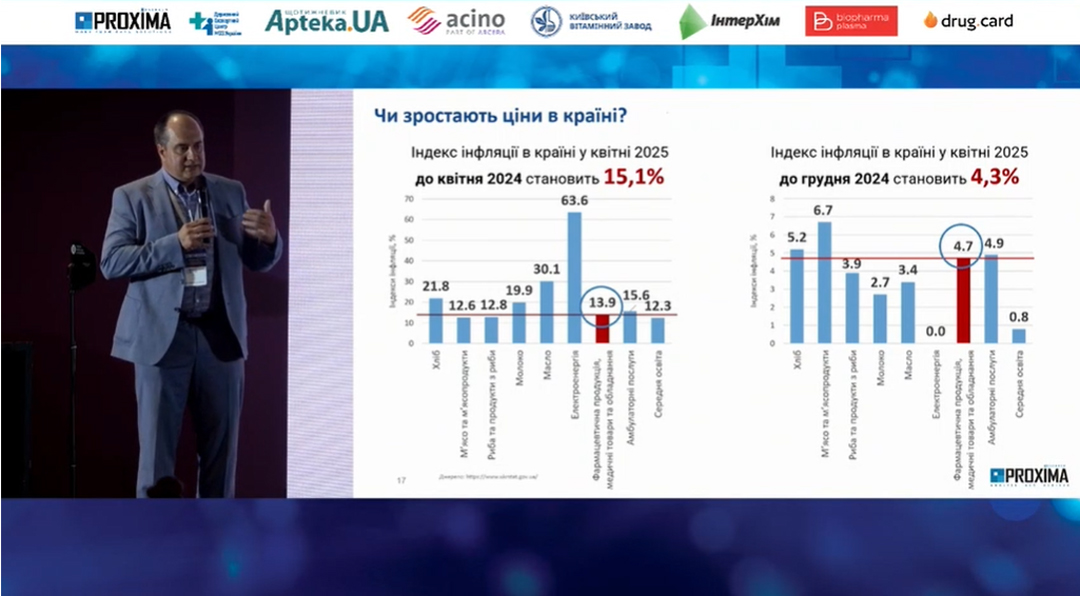

Стосовно інфляції: вона наявна не лише в категорії лікарських засобів. Згідно з даними Державної служби статистики України, інфляція в категорії фармацевтичної продукції, медичних товарів та обладнання у квітні 2025 р. порівняно з аналогічним періодом попереднього року становила 13,9%. Для порівняння: електроенергія подорожчала на 63,6%, масло — на 30,1%, хліб — на 21,8%. Тобто підвищення цін на ліки фіксується, але не є катастрофічним.

Проте у відповідь на суспільний запит щодо доступності лікування Міністерство охорони здоров’я України ініціювало зниження цін на низку препаратів. 19 та 25 лютого оприлюднені 2 переліки лікарських засобів, на які необхідно знизити ціни на 30%. Загальний вплив на ринок від ініціативи зниження цін на ліки з обох переліків за результатами квітня 2025 р. оцінюється на рівні близько 2%. Для ринку — це небагато, проте для споживача може бути досить відчутно.

Щодо реферування / декларування цін: під дію референтного ціноутворення потенційно підпадає близько 2,6 тис. товарних позицій (Stock Keeping Unit — SKU) — 17% ринку в упаковках та 27% у грошовому вираженні. Станом на 4 червня 2025 р. гранична референтна ціна розрахована для 205 SKU з Національного переліку основних лікарських засобів. У травні 2025 р. середня різниця між задекларованою та реальною ринковою роздрібною ціною сягала 22%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим