|

Бесспорно, одним из наиболее знаковых событий на фармацевтическом рынке образца 2008 г. по праву может считаться октябрьский бум цен в аптеках. По свидетельству очевидцев (наверняка и многие наши читатели в их числе), в октябре цены на аптечную продукцию резко возросли, вызвав бурю эмоций у потребителей. Начало ноября оказалось ничуть не лучше. Именно поэтому важнейшей задачей данной публикации является описание развития злободневных событий последних недель беспристрастным языком цифр.

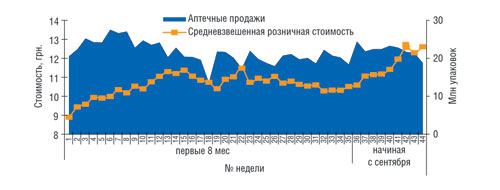

Итак, первые 8 мес 2008 г. аптеки провели в обычном режиме, планомерно корректируя стоимость продукции в соответствии с уровнем инфляции, неумолимый бег которой в сентябре привел к 16,1% (индекс потребительских цен). А тем временем пока Государственный комитет статистики Украины рассчитывает результаты октября, которых с замиранием сердца ожидает вся страна, «Фармстандарт» зафиксировал резкий скачок средневзвешенной стоимости ЛС в течение 37–44-й недель 2008 г. (рис. 1). Причем в отношении объема реализованной продукции в натуральном выражении не было отмечено каких-либо выраженных флуктуаций, только в 44-ю неделю произошло видимое снижение объема реализованых ЛС в натуральном выражении. Вы тоже видите эту красную мигающую лампочку «Осторожно, инфляция!»?

|

|

Рис.1 Понедельная динамика объема аптечных продаж в натуральном выражении и средневзвешенной розничной стоимости ЛС в 2008 г. |

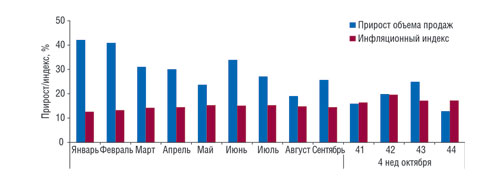

Неудивительно, ведь с января по сентябрь 2008 г. наблюдалось постепенное повышение вклада инфляционной составляющей в общий прирост объема продаж ЛС в денежном выражении (рис. 2). В течение 41–44-й недели темпы прироста рынка уже были гораздо ниже, чем в первые 9 мес 2008 г. и обеспечивались в первую очередь повышением цен.

|

|

Рис.2 Динамика прироста и инфляционного индекса рынка аптечных продаж ЛС в 2008 г. |

И пусть наших читателей не смущает то, что приведенные данные говорят только о сегменте ЛС. Смеем Вас заверить, что от нашего пристального внимания не ускользнули и остальные группы аптечных товаров — здесь ситуация в основном аналогична. То есть можно смело сказать — кризис дотянулся (или очень скоро дотянется) до всех и вся.

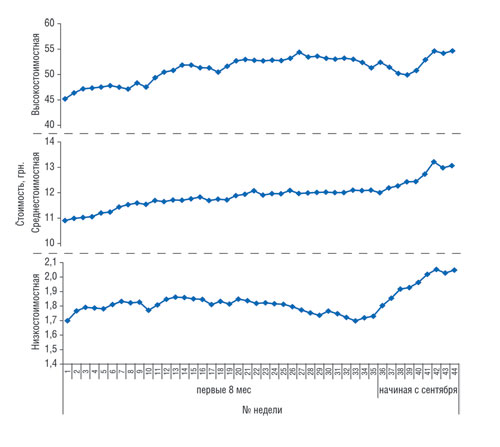

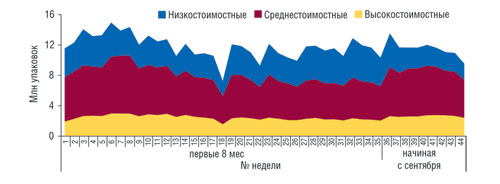

Еще одним наглядным подтверждением этого факта является динамика ценовых ниш. Уже в начале сентября 2008 г. в категории низкостимостных ЛС четко проявилась тенденция к повышению стоимости, которая достигла апогея в 42-44-ю недели (рис. 3). Несколько менее выраженно, но не менее пугающе вырисовывается похожая картина в среднестоимостной нише. Что касается высокостоимостных ЛС, то здесь перелом произошел в самом начале октября. Еще раз отметим, что резкое повышение стоимости не вызвало столь же резкого уменьшения объема реализации ЛС (рис. 4). И только в 44-ю неделю наметился тренд к реальному снижению товарооборота (см. рис. 4).

|

|

Рис.3 Понедельная динамика средневзвешенной розничной стоимости ЛС в разрезе ценовых ниш в 2008 г. |

|

|

Рис.4 Понедельная динамика объема аптечных продаж ЛС в натуральном выражении в разрезе ценовых ниш в 2008 г. |

Для многих кризис все еще остается понятием довольно абстрактным. Приведенные данные наглядно продемонстрировали, что потребитель до конца не верит в кризис и, несмотря на резкое повышение цен, продолжает приобретать лекарства практически в прежнем объеме, не особенно задумываясь о том, на какие средства жить через месяц.

Однако ситуация обстоит иначе для тех, кто понимает, что за популярным нынче понятием кризиса стоят реальные события, действия, поступки и самое главное — неотвратимо вытекающие последствия. Вряд ли среди тех, кому небезразлична судьба фармацевтического рынка, сегодня найдется человек, рассматривающий происходящее сугубо сквозь призму позитива. Разумеется, надежда умирает последней, но анализ свежих данных явно продемонстрировал, что были предприняты реальные шаги в плане ее умерщвления.

Меньше года прошло с тех пор, как аналитики и маркетологи брали на себя смелость делать далекоидущие и, что самое невероятное — правильные прогнозы. К сожалению, залогом успеха в неблагодарном деле прогнозирования является стабильность, которой сложившаяся ситуация похвастаться аж никак не может. Поэтому сегодня даже сам Сфинкс, пожалуй, затруднился бы ответить на вопрос о дальнейшей судьбе фармацевтического рынка. Она действительно зависит от великого множества факторов, как то: курс доллара по отношению к гривне (как скоро произойдет стабилизация ), кредитование и выдача депозитов (возобновится ли функционирование банковской системы в полном объеме и когда ), благосостояние населения (насколько сильно оно ухудшится ), цены в аптеках (удастся ли установить их прежний уровень регуляторным путем и во что выльются шаги государства на этом пути — в частности, в свете постановления КМ Украины от 17.10.2008 г. № 955 «О мерах по стабилизации цен на лекарственные средства и изделия медицинского назначения» )*, а также многое-многое другое. В свете этих размышлений смутно вспоминаются события 1998 г.: значительное снижение номинального объема рынка и продажа ЛС сомнительного вида личностями, курсирующими возле входов в аптеки и больницы. Неужели возврат в прошлое, господа?

Да, мы убедились, что фармацевтический рынок Украины действительно «управляется». Вопрос о том, что задает обозначенное направление развития, выходит за рамки этой публикации, хотя и не является тайной за семью печатями. Разумеется, время, как всегда, расставит все точки над «і». Тем не менее в сложившейся ситуации операторы фармрынка уже не могут себе позволить такую роскошь, как нерациональные затраты временны`х ресурсов. Именно поэтому своевременная реакция на происходящие события становится главной пилюлей от дефолта, а оперативная информация — мощнейшим конкурентным преимуществом. n

Евгений Кунда, Юлия Лысак

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим