|

Еще на прошлой неделе мы говорили о развитии розничного фармрынка, оперируя предварительными данными, а уже сегодня можем сообщить о результатах работы операторов по итогам не совсем простого I кв. 2009 г.

«АПТЕЧНАЯ КОРЗИНА»

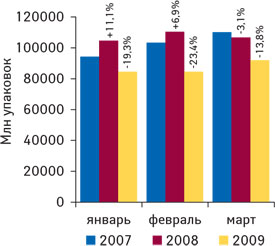

По итогам I кв. 2009 г. общий объем аптечных продаж увеличился на 23,5% в денежном выражении и сократился на 16,2% в натуральном по сравнению с аналогичным периодом 2008 г., составив 4,9 млрд грн. за 426,1 млн упаковок (табл. 1). При этом в марте 2009 г. аптечными учреждениями было реализовано товаров на сумму 1,7 млрд грн. за 149,6 млн упаковок. Темпы прироста/убыли составили +24,1% в денежном и –13,5% в натуральном выражении. Если взглянуть на развитие розничного фармрынка за первые 3 мес текущего года, то наибольший его объем в денежном и натуральном выражении характерен для первого весеннего месяца.

В целом по итогам I кв. 2009 г. для всех категорий товаров отмечают уменьшение количества реализованных упаковок. Наиболее активно увеличивался объем продаж изделий медицинского назначения (ИМН) — +36,4% и лекарственных средств (ЛС) — +22,9% в денежном выражении. Для косметики и биологически активных добавок (БАД) этот показатель был ниже общерыночного. Доля этих категорий товаров уменьшилась в денежном выражении. Следует отметить, что события в марте 2009 г. развивались по сценарию, отмеченному в январе и феврале этого года.

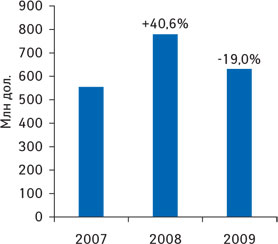

Пожалуй, для всех операторов важно и интересно видеть развитие фармрынка не только в национальной валюте, но и в долларовом эквиваленте. Напомним, в предыдущей публикации сообщалось, что в январе–феврале 2009 г. общий объем рынка составил 407,9 млн дол. США, сократившись по сравнению с аналогичным периодом прошлого года на 19,2%. Если говорить о каждом месяце отдельно, то в январе 2009 г. убыль общего объема аптечных продаж в долларах составила –15,1%, а в феврале –22,9%. Уже в марте 2009 г. этот показатель составил –18,6%, а в абсолютном значении достиг 223,0 млн дол. Такую же убыль продемонстрировал рынок ЛС — до 182,3 млн дол.

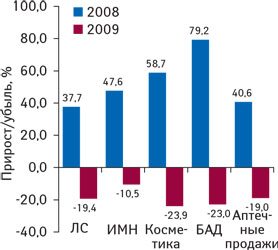

В целом же по итогам I кв. 2009 г. объем розничного фармрынка в долларах уменьшился на 19,0% по сравнению с I кв. 2008 г. и составил 630,8 млн дол. (рис. 1). Минимальная убыль объема продаж по этому показателю отмечена для ИМН (на 10,5%; рис. 2). Для ЛС убыль объема продаж в долларах в I кв. 2009 г. составила 19,4% (до 519,8 млн дол.). Конечно, годом ранее ситуация была кардинально иной. В I кв. 2009 г., как в январе и феврале, наибольшую убыль объема аптечных продаж в долларовом эквиваленте демонстрировала парафармацевтическая продукция.

Возвращаясь к объему розничного фармрынка в национальной валюте (где картина совершенно иная), несколько слов скажем о макроэкономической ситуации.

Напомним, что инфляция в январе 2009 г. по отношению к январю 2008 г. составила 22,3%. В феврале 2009 г. по сравнению с аналогичным периодом 2008 г. составила 20,9%. Уже в марте 2009 г. инфляция по сравнению с мартом прошлого года была на уровне 18,1% (данные Государственного комитета статистики).

Поэтому неудивительно, что повышается и стоимость продукции, представленной на полках аптечных учреждений.

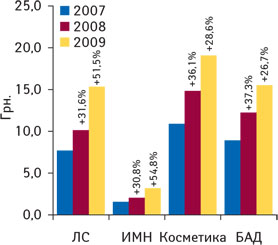

По итогам I кв. 2009 г. средневзвешенная стоимость 1 упаковки увеличилась для всех категорий товаров «аптечной корзины». Для ИМН и ЛС она увеличилась более чем на 50% (до 3,2 и 15,3 грн. соответственно; рис. 3). А для косметики и БАД — до 19,1 и 15,5. В марте 2009 г. сохранилась такая же тенденция.

СФЕРЫ ВЛИЯНИЯ

Как в нескольких словах можно характеризовать влияние отечественных и зарубежных производителей на розничном фармрынке? Ранее мы не раз говорили, что доля товаров зарубежного производства в денежном выражении постепенно увеличивалась и составляла более 75%, а в натуральном — около 45%. Таким образом, удельный вес товаров отечественного производства в общем объеме аптечных продаж составил около четверти в денежном выражении и более половины в натуральном.

С начала нынешнего года их сфера влияния начала изменяться. В I кв. 2009 г. впервые в общем объеме аптечных продаж доля товаров зарубежного производства продемонстрировала незначительное уменьшение в денежном выражении до 76,2% (табл. 2). В натуральном же их вклад уменьшился более заметно — до 42,7% (см. табл. 2, 3). По итогам января–февраля 2009 г. этот показатель увеличивался в денежном выражении, а в натуральном демонстрировал убыль. Уже в марте 2009 г. доля товаров зарубежного производства в общем объеме аптечных продаж в денежном выражении уменьшилась с 76,6% до 75,1%, а в натуральном — с 46,4% до 41,8%. На рынке ЛС в марте 2009 г. их доля также уменьшилась — до 75,8 и 34,7% в денежном и натурально выражении.

Отечественные производители, в свою очередь, увеличили свой удельный вес на рынке ЛС в денежном и натуральном выражении в марте 2009 г. до 24,2 и 65,3% соответственно.

В целом по итогам I кв. 2009 г. в общем объеме аптечных продаж в денежном выражении доля ЛС и ИМН зарубежного производства несколько увеличилась. А темпы прироста косметики и БАД зарубежного производства в денежном выражении были ниже, чем таковые отечественного производства. Украинские производители увеличили свою долю для этих категорий товаров как в денежном, так и в натуральном выражении.

В одной из наших публикаций () мы рассказывали о том, что в начале текущего года ценовая политика операторов не соответствовала рыночным реалиям. В феврале 2009 г. доля украинских препаратов в денежном выражении начала увеличиваться в общем объеме продаж ЛС. Однако вследствие того, что инфляционная составляющая прироста объема продаж украинских ЛС не соответствовала общерыночной, отечественные производители, можно сказать, недополучили часть прибыли. А зарубежные успели несколько уменьшить долю на рынке, потому как потребитель предпочел менее дорогостоящие отечественные ЛС.

|

По итогам I кв. 2009 г. на розничном фармрынке отечественные операторы продемонстрировали наращивание доли |

РЫНОК ЛС

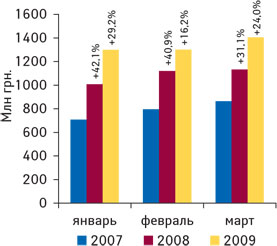

В марте 2009 г. объем выручки аптечных учреждений от реализации ЛС составил 1,4 млрд грн. за 91,9 млн упаковок, что на 24,0% больше в денежном и на 13,8% меньше в натуральном выражении (рис. 4, 5).

По итогам I кв. 2009 г. общий объем рынка ЛС составил 4,0 млрд грн. за 260,9 млн упаковок. Темпы прироста/убыли по сравнению с аналогичным периодом 2008 г. составили +22,9% и –18,9% в денежном и натуральном выражении соответственно. Сразу же следует сказать, что в исследуемый период увеличился удельный вес рецептурных препаратов — до 51,6% в денежном выражении и до 31,1% в натуральном.

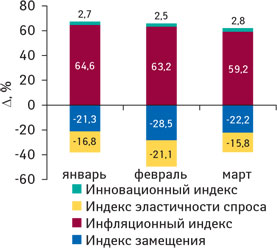

Мы не раз утверждали, что инфляционная составляющая — наиболее мощный фактор увеличения рынка ЛС. В январе и феврале 2009 г. этот показатель внес в общий прирост рынка ЛС более 60%, а уже в марте — 59,2% (рис. 6). Индексы замещения и эластичности спроса с начала года демонстрируют убыль. Отметим, что инновационный индекс в марте 2009 г. приблизился к отметке 3%.

Возможно, пришло наконец-то время для того, чтобы влияние инфляционных процессов на общий прирост рынка ЛС начало уменьшаться (ведь оно уж очень велико!)?

Напомним, что темпы прироста средневзвешенной стоимости 1 упаковки ЛС в январе 2009 г. составили +60,1%, в феврале — 51,7%. В абсолютном значении в эти месяцы средневзвешенная стоимость составляла 15,4 грн. А в марте 2009 г. этот показатель составил 15,3 грн., увеличившись на 43,9% по сравнению с аналогичным периодом 2008 г.

Таким образом, можно констатировать, что средневзвешенная стоимость ЛС в марте 2009 г. понемногу начала замедлять темпы роста.

ЦЕНОВАЯ СТРУКТУРА РЫНКА ЛС

В течение предыдущего года активное развитие на рынке ЛС демонстрировала высокостоимостная ниша. Ежемесячно ее доля увеличивалась, по итогам 2008 г. составив 63,2% в денежном выражении.

В январе 2009 г. удельный вес высокостоимостной ниши на рынке ЛС увеличился и составил 68,5% (!). В феврале он продолжал расти по сравнению с аналогичным периодом 2008 г. и достиг 67,3%. А уже в марте 2009 г. ситуация изменилась — этот показатель снизился почти на 2% — до 66,5%.

Несколько слов о ценовой структуре рынка ЛС. В общем объеме аптечных продаж ЛС в денежном выражении доля высокостоимостной ниши незначительно увеличилась по сравнению с I кв. 2008 г. и составила 67,5%, а в натуральном — уменьшилась до 17,3% (табл. 4). Причем если взглянуть на убыль количества реализованных упаковок в исследуемый период в разрезе ценовых ниш, то максимальное снижение этого показателя характерно как раз для высокостоимостной ниши (–27,9%).

В целом ежемесячно с начала текущего года темпы прироста объема аптечных продаж ЛС в денежном выражении для высокостоимостной ниши были выше таковых в целом по рынку ЛС. Однако по итогам I кв. 2009 г. для среднестоимостных ЛС этот показатель был немного выше (+24,6%), опередив таковой высокостоимостной ниши. Это обусловлено тем, что именно в марте 2009 г. в аптечных учреждениях было реализовано ЛС, относящихся к среднестоимостной нише, на 33,4% (в денежном выражении) больше, чем в марте 2008 г. Для высокостоимостной ниши темпы прироста составили 20,8%.

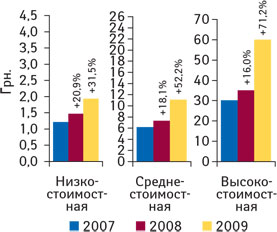

Что касается средневзвешенной стоимости препаратов в разрезе исследуемых ценовых ниш, то в I кв. 2009 г. максимальное ее повышение отмечают для высокостоимостных ЛС — более чем на 70,0%, почти до 60 грн. (рис. 7). Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной ниши достигла 11,1 грн., а низкостоимостной — 1,9 грн.

АТС-КЛАССИФИКАЦИЯ

Если говорить о фармакотерапевтической структуре рынка ЛС, то она была стабильной. Традиционно в разрезе групп АТС-классификации первого уровня наибольший объем аптечных продаж в I кв. 2009 г. отмечают для препаратов группы А «Средства, влияющие на пищеварительную систему и метаболизм». Максимальное увеличение объема реализации отмечено для препаратов группы С «Средства, влияющие на сердечно-сосудистую систему» — на 31,8% — до 539,9 млн грн. Удельный вес этой группы препаратов увеличился почти на 1% и составил 13,5%. Для групп R «Средства, действующие на респираторную систему», N «Средства, действующие на нервную систему» и J «Противомикробные средства для системного применения» темпы прироста объема аптечных продаж в денежном выражении были ниже общерыночных. Подобную ситуацию отмечали также по итогам января–февраля 2009 г. В общем объеме продаж ЛС удельный вес групп R и N уменьшился по сравнению с I кв. 2008 г. Более внимательный взгляд на развитие групп, вошедших в категорию «Прочие», свидетельствует о значительном увеличении объема аптечных продаж группы H «Препараты гормонов для системного применения (кроме половых гормонов и инсулинов)» — на 51,4% (до 36,0 млн грн.) по сравнению с I кв. 2008 г.

Что касается групп АТС-классификации третьего уровня, то максимальный объем аптечных продаж в I кв. 2009 г. отмечают для препаратов группы М01А «Нестероидные противовоспалительные и противоревматические средства» — 192,3 млн грн. (табл. 5). Отметим, что в марте 2009 г. первенство по этому показателю получила группа N02B «Прочие анальгетики и антипиретики».

Максимальные темпы прироста объема продаж в I кв. 2009 г. в разрезе топ-10 отмечают для группы R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» — 32,4%. Представленная топ-10 стабильно аккумулирует около 30% общего объема аптечных продаж ЛС в денежном выражении.

|

В I кв. 2009 г. в общем объеме аптечных продаж ЛС в денежном выражении доля высокостоимостной ниши увеличилась незначительно — до 67,5%, а уже в марте уменьшилась до 66,5% |

УЧАСТНИКИ

Топ-лист брэндов ЛС по объемам аптечных продаж в денежном выражении как в I кв., так и в марте 2009 г. возглавил АКТОВЕГИН (табл. 6, 7). На 2-й позиции в I кв. 2009 г. находился ЭССЕНЦИАЛЕ, а в марте — КОЛДРЕКС, который в общем рейтинге по объемам аптечных продаж в денежном выражении за I кв. занял 6-е место среди брэндов ЛС. Годом ранее этот брэнд ЛС был за пределами топ-10. Вполне очевидно, что такой прорыв ему обеспечила рекламная поддержка, осуществленная в марте и по итогам I кв. 2009 г. (более подробно читайте с. 14–15 «Оптимизация ресурсов»). Учитывая, что в I кв. (зимне-весенний период) люди более подвержены различным простудным заболеваниям, не удивительно, что в рейтинге высокие позиции занимают препараты так называемой группы cough&cold.

Рейтинг крупнейших маркетирующих организаций по объему аптечных продаж ЛС в I кв. 2009 г. традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 8). 2-е место в обоих топ-листах занимает «Sanofi-Aventis», 3-е место закреплено за украинским фармпроизводителем — компанией «Фармак». Эта тройка лидеров возглавила рейтинг маркетирующих организаций по объему аптечных продаж ЛС и за март 2009 г.

В целом общее количество участников, занимающихся продвижением ЛС, по сравнению с I кв. 2008 г. практически не изменилось и составило 557 компаний. Доля представленной топ-20 составила почти 47% общего объема аптечных продаж ЛС в денежном выражении.

ИТОГИ

Позади I кв. 2009 г. В нелегких условиях операторы фармрынка продолжали сражаться за то, чтобы быть и творить на нем…

Сферы влияния между товарами отечественного и зарубежного производства на розничном фармрынке перераспределялись не по привычному сценарию. По итогам I кв. 2009 г. влияние последних в общем объеме товаров «аптечной корзины» несколько снизилось. А для парафармацевтической продукции зарубежного производства даже отмечено некоторое уменьшение доли как в денежном, так и натуральном выражении. В марте 2009 г. удельный вес ЛС зарубежного производства продемонстрировал уменьшение (до 75,8% в денежном выражении).

Как прогнозировали операторы, в условиях мирового финансового кризиса большие шансы получили украинские производители. И, как показали результаты I кв. 2009 г., они их реализовали. В этот период доля ЛС отечественного производства в денежном и натуральном выражении в общем объеме аптечных продаж увеличилась до 22,9 и 65,2% соответственно. Вполне очевидно, что украинские производители будут и в дальнейшем использовать сложившуюся ситуацию в своих интересах.

Уже в марте их доля увеличилась более значимо, чем по итогам I кв. 2009 г., как на рынке аптечных продаж в целом, так и в сегменте ЛС.

Следует отметить, что в марте 2009 г. темпы прироста средневзвешенной стоимости 1 упаковки ЛС составляли не 60% и не 50%, а около 44%. В абсолютном значении она снизилась на 0,1 грн. по сравнению с предыдущими месяцами — до 15,3 грн.

В целом за I кв. 2009 г. на рынке ЛС доля высокостоимостных препаратов в денежном выражении уже начала сбавлять темпы своего роста и составила 67,5%. Обусловлено это было тем, что в марте впервые удельный вес этой ценовой ниши уменьшился в денежном выражении — до 66,5%. В это же время несколько увеличилась доля среднестоимостных ЛС (до 27,5%).

Рекламная активность операторов принесла хорошие результаты — некоторые из рекламировавшихся брэндов ЛС в I кв. 2009 г. заняли хорошие позиции в рейтинге брэндов ЛС по объемам аптечных продаж в денежном выражении (например КОЛДРЕКС и МЕЗИМ).

Наш волнующий отечественный рынок в начале 2009 г. претерпел различные изменения и, слава Богу, не надломился. Еще в 2008 г. (за исключением последних месяцев) он был расположен к операторам. И теперь их очередь быть благосклонными и бороться за него.

Мы, в свою очередь, будем прилагать все усилия и стараться держать Вас в курсе всех последних событий, происходящих на фармрынке, ведь у нас для этого есть не только желание, но и мощные ресурсы!

|

|

|

|

|

|

|

|

Таблица 1 |

Объем аптечных продаж по категориям товаров в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичными периодами предыдущих лет |

|

I кв., год |

Млн грн. |

Удельный вес категории, % |

, % |

Млн упаковок |

Удельный вес категории, % |

, % |

|

ЛС |

||||||

|

2007 |

2365,0 |

84,5 |

– |

307,6 |

65,3 |

– |

|

2008 |

3255,8 |

82,8 |

37,7 |

321,7 |

63,3 |

4,6 |

|

2009 |

4002,7 |

82,4 |

22,9 |

260,9 |

61,2 |

–18,9 |

|

ИМН* |

||||||

|

2007 |

222,9 |

8,0 |

– |

142,8 |

30,3 |

– |

|

2008 |

328,9 |

8,4 |

47,6 |

161,1 |

31,7 |

12,8 |

|

2009 |

448,7 |

9,2 |

36,4 |

141,9 |

33,3 |

–11,9 |

|

Косметика |

||||||

|

2007 |

133,1 |

4,8 |

– |

12,2 |

2,6 |

– |

|

2008 |

211,2 |

5,4 |

58,7 |

14,3 |

2,8 |

16,6 |

|

2009 |

245,0 |

5,0 |

16,0 |

12,9 |

3,0 |

–9,8 |

|

БАД |

||||||

|

2007 |

76,6 |

2,7 |

– |

8,6 |

1,8 |

– |

|

2008 |

137,2 |

3,5 |

79,2 |

11,2 |

2,2 |

30,6 |

|

2009 |

161,2 |

3,3 |

17,4 |

10,4 |

2,4 |

–7,3 |

|

Всего |

||||||

|

2007 |

2797,6 |

– |

– |

471,2 |

– |

– |

|

2008 |

3933,2 |

– |

40,6 |

508,2 |

– |

7,9 |

|

2009 |

4857,5 |

– |

23,5 |

426,1 |

– |

–16,2 |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации

|

Таблица 2 |

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I кв., год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес категории, % |

,% |

Млн грн. |

Удельный вес категории, % |

,% |

|

|

ЛС |

||||||

|

2007 |

1773,2 |

75,0 |

– |

591,8 |

25,0 |

– |

|

2008 |

2502,8 |

76,9 |

41,1 |

752,9 |

23,1 |

27,2 |

|

2009 |

3086,7 |

77,1 |

23,3 |

915,9 |

22,9 |

21,6 |

|

ИМН* |

||||||

|

2007 |

161,2 |

72,3 |

– |

61,7 |

27,7 |

– |

|

2008 |

245,4 |

74,6 |

52,2 |

83,6 |

25,4 |

35,4 |

|

2009 |

338,6 |

75,5 |

38,0 |

110,1 |

24,5 |

31,8 |

|

Косметика |

||||||

|

2007 |

95,9 |

72,1 |

– |

37,1 |

27,9 |

– |

|

2008 |

161,7 |

76,5 |

68,5 |

49,5 |

23,5 |

33,4 |

|

2009 |

177,8 |

72,6 |

10,0 |

67,2 |

27,4 |

35,7 |

|

БАД |

||||||

|

2007 |

43,1 |

56,3 |

– |

33,4 |

43,7 |

– |

|

2008 |

91,2 |

66,5 |

111,4 |

46,0 |

33,5 |

37,6 |

|

2009 |

100,1 |

62,1 |

9,8 |

61,0 |

37,9 |

32,6 |

|

Всего |

||||||

|

2007 |

2073,5 |

74,1 |

– |

724,1 |

25,9 |

– |

|

2008 |

3001,1 |

76,3 |

44,7 |

932,0 |

23,7 |

28,7 |

|

2009 |

3703,3 |

76,2 |

23,4 |

1154,2 |

23,8 |

23,8 |

|

Таблица 3 |

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I кв., год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок |

Удельный вес категории, % |

,% |

Млн упаковок |

Удельный вес категории, % |

,% |

|

|

ЛС |

||||||

|

2007 |

111,8 |

36,3 |

– |

195,8 |

63,7 |

– |

|

2008 |

126,7 |

39,4 |

13,3 |

195,0 |

60,6 |

–0,4 |

|

2009 |

90,8 |

34,8 |

-28,3 |

170,1 |

65,2 |

–12,7 |

|

ИМН* |

||||||

|

2007 |

81,0 |

56,7 |

– |

61,9 |

43,3 |

– |

|

2008 |

95,5 |

59,3 |

17,9 |

65,6 |

40,7 |

6,1 |

|

2009 |

83,0 |

58,5 |

-13,1 |

58,9 |

41,5 |

–10,2 |

|

Косметика |

||||||

|

2007 |

5,6 |

45,6 |

– |

6,7 |

54,4 |

– |

|

2008 |

6,9 |

48,2 |

23,3 |

7,4 |

51,8 |

11,0 |

|

2009 |

5,8 |

45,3 |

-15,1 |

7,0 |

54,7 |

–4,9 |

|

БАД |

||||||

|

2007 |

2,0 |

23,4 |

– |

6,6 |

76,6 |

– |

|

2008 |

2,8 |

25,1 |

40,2 |

8,4 |

74,9 |

27,6 |

|

2009 |

2,5 |

23,7 |

-12,4 |

7,9 |

76,3 |

–5,6 |

|

Всего |

||||||

|

2007 |

200,3 |

42,5 |

– |

270,9 |

57,5 |

– |

|

2008 |

231,8 |

45,6 |

15,7 |

276,4 |

54,4 |

2,0 |

|

2009 |

182,1 |

42,7 |

-21,5 |

244,0 |

57,3 |

–11,7 |

|

Таблица 4 |

Объем аптечных продаж ЛС по ценовым нишам в I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I кв., год |

Млн грн. |

Удельный вес ниши, % |

Δ, % |

Млн упаковок |

Удельный вес ниши, % |

Δ, % |

|

Низкостоимостная |

||||||

|

2007 |

179,3 |

7,6 |

– |

147,5 |

47,9 |

– |

|

2008 |

207,6 |

6,4 |

15,8 |

141,2 |

43,9 |

–4,2 |

|

2009 |

230,6 |

5,8 |

11,1 |

119,3 |

45,7 |

–15,5 |

|

Среднестоимостная |

||||||

|

2007 |

680,1 |

28,8 |

– |

110,2 |

35,8 |

– |

|

2008 |

859,4 |

26,4 |

26,4 |

117,9 |

36,7 |

7,0 |

|

2009 |

1071,1 |

26,8 |

24,6 |

96,6 |

37,0 |

–18,1 |

|

Высокостоимостная |

||||||

|

2007 |

1505,6 |

63,7 |

– |

49,9 |

16,2 |

– |

|

2008 |

2188,8 |

67,2 |

45,4 |

62,5 |

19,4 |

25,3 |

|

2009 |

2701,0 |

67,5 |

23,4 |

45,1 |

17,3 |

–27,9 |

|

Всего |

||||||

|

2007 |

2365,0 |

– |

– |

307,6 |

– |

– |

|

2008 |

3255,8 |

– |

37,7 |

321,7 |

– |

4,6 |

|

2009 |

4002,7 |

– |

22,9 |

260,9 |

– |

–18,9 |

|

Таблица 5 |

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении по итогам I кв. 2007–2009 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п |

АТС-код |

Наименование АТС-группы |

Млн грн. |

||||

|

2007 |

2008 |

Δ, % |

2009 |

Δ, % |

|||

|

1 |

M01A |

Нестероидные противовоспалительные и противоревматические средства |

99,7 |

149,9 |

50,3 |

192,3 |

28,3 |

|

2 |

N02B |

Прочие анальгетики и антипиретики |

125,6 |

159,9 |

27,3 |

189,6 |

18,6 |

|

3 |

A05B |

Препараты, применяемые при заболеваниях печени, липотропные вещества |

64,8 |

97,5 |

50,4 |

113,1 |

16,1 |

|

4 |

А16А |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

61,1 |

86,8 |

42,2 |

106,5 |

22,6 |

|

5 |

C01Е |

Прочие кардиологические препараты |

66,3 |

94,5 |

42,5 |

105,6 |

11,7 |

|

6 |

R05C |

Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства |

75,2 |

87,9 |

16,8 |

103,2 |

17,5 |

|

7 |

R01A |

Противоотечные и другие препараты для местного применения при заболеваниях полости носа |

53,5 |

75,9 |

42,0 |

100,5 |

32,4 |

|

8 |

N06B |

Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства |

57,1 |

85,1 |

49,2 |

99,9 |

17,3 |

|

9 |

R02A |

Препараты, применяемые при заболеваниях горла |

64,5 |

87,0 |

34,8 |

96,2 |

10,6 |

|

10 |

G04B |

Прочие средства, применяемые в урологии, включая спазмолитики |

48,9 |

70,6 |

44,4 |

90,8 |

28,6 |

|

Прочие |

1648,3 |

2260,7 |

37,1 |

2805,0 |

24,1 |

||

|

Всего |

2365,0 |

3255,8 |

37,7 |

4002,7 |

22,9 |

||

|

Таблица 6 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в I кв. 2009 г. с указанием позиции в рейтинге за I кв. 2007–2008 гг. |

|

Брэнд |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

АКТОВЕГИН |

1 |

2 |

4 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МЕЗИМ |

3 |

4 |

8 |

|

МИЛДРОНАТ |

4 |

3 |

5 |

|

ЭНАП |

5 |

15 |

15 |

|

КОЛДРЕКС |

6 |

13 |

10 |

|

ВИТРУМ |

7 |

5 |

7 |

|

ПРЕДУКТАЛ |

8 |

7 |

6 |

|

ЛАЗОЛВАН |

9 |

6 |

2 |

|

НО-ШПА |

10 |

12 |

12 |

|

АМИЗОН |

11 |

16 |

19 |

|

ЦЕФТРИАКСОН |

12 |

8 |

3 |

|

НАТРИЯ ХЛОРИД |

13 |

14 |

13 |

|

КЕТАНОВ |

14 |

26 |

18 |

|

КАНЕФРОН |

15 |

27 |

45 |

|

АУГМЕНТИН |

16 |

18 |

23 |

|

ФЕРВЕКС |

17 |

17 |

11 |

|

АРБИДОЛ |

18 |

9 |

14 |

|

ЛИНЕКС |

19 |

22 |

20 |

|

ФАРМАЦИТРОН |

20 |

20 |

33 |

|

Таблица 7 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в марте 2009 г. с указанием позиции в рейтинге за март 2007–2008 гг. |

|

Брэнд |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

АКТОВЕГИН |

1 |

1 |

4 |

|

КОЛДРЕКС |

2 |

18 |

14 |

|

ЭССЕНЦИАЛЕ |

3 |

2 |

1 |

|

МИЛДРОНАТ |

4 |

3 |

5 |

|

АМИЗОН |

5 |

24 |

21 |

|

ВИТРУМ |

6 |

4 |

6 |

|

МЕЗИМ |

7 |

8 |

10 |

|

ЛАЗОЛВАН |

8 |

5 |

2 |

|

НАТРИЯ ХЛОРИД |

9 |

13 |

11 |

|

ЭНАП |

10 |

11 |

13 |

|

АРБИДОЛ |

11 |

12 |

16 |

|

ЦЕФТРИАКСОН |

12 |

6 |

3 |

|

АУГМЕНТИН |

13 |

15 |

25 |

|

ПРЕДУКТАЛ |

14 |

7 |

7 |

|

ФЕРВЕКС |

15 |

26 |

15 |

|

НО-ШПА |

16 |

14 |

12 |

|

ФАРМАЦИТРОН |

17 |

27 |

39 |

|

КАНЕФРОН |

18 |

23 |

46 |

|

КЕТАНОВ |

19 |

22 |

18 |

|

АНАФЕРОН |

20 |

29 |

28 |

|

Таблица 8 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в I кв. 2009 г. с указанием позиции в рейтинге за I кв. 2007–2008 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

Фармак (Украина) |

3 |

5 |

7 |

|

KRKA (Словения) |

4 |

8 |

5 |

|

Nycomed (Норвегия) |

5 |

12 |

16 |

|

GlaxoSmithKline (Великобритания) |

6 |

6 |

6 |

|

Дарница (Украина) |

7 |

4 |

3 |

|

Sandoz (Швейцария) |

8 |

3 |

8 |

|

Артериум Корпорация (Украина) |

9 |

7 |

4 |

|

Gedeon Richter (Венгрия) |

10 |

15 |

14 |

|

Servier (Франция) |

11 |

11 |

11 |

|

Bayer Consumer Care (Швейцария) |

12 |

9 |

10 |

|

Борщаговский ХФЗ (Украина) |

13 |

13 |

9 |

|

Actavis Group (Исландия) |

14 |

17 |

17 |

|

Boehringer Ingelheim (Германия) |

15 |

14 |

15 |

|

Здоровье (Украина) |

16 |

16 |

13 |

|

Bittner (Австрия) |

17 |

20 |

21 |

|

Solvay Pharmaceuticals (Нидерланды) |

18 |

18 |

20 |

|

Ranbaxy (Индия) |

19 |

21 |

19 |

|

Ratiopharm (Германия) |

20 |

19 |

18 |

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим