|

Так, консалтинговая компания «AVOS Life Sciences», провела анализ продаж 14 наибольших фармацевтических компаний («Abbott Labs» (ABT), «Amgen» (AMGN), «AstraZeneca» (AZN), «Bristol-Myers Squibb» (BMY), «Eli Lilly&Co.» (LLY), «GlaxoSmithKline» (GSK), «Johnson&Johnson» (JNJ), «Merck&Co.» (MRK), «Novartis» (NVS), «Pfizer» (PFE), «Roche» (RHHBY), «sanofi-aventis» (SNY), «Schering-Plough» (SGP) и «Wyeth» (WYE)). Ею рассматривалась реализация группы лекарственных средств (ЛС), составляющих так называемый большой продуктовый портфель Rx-препаратов (major Rx drug portfolio — MRDP; портфель оригинальных ЛС, для каждого из которых прогнозируемые ежегодные объемы продаж составят по крайней мере 500 млн дол. США). В эту группу при проведении анализа включили оригинальные, лицензированные или приобретенные у других фармкомпаний ЛС, а также продукты, полученные в результате сотрудничества.

Так, консалтинговая компания «AVOS Life Sciences», провела анализ продаж 14 наибольших фармацевтических компаний («Abbott Labs» (ABT), «Amgen» (AMGN), «AstraZeneca» (AZN), «Bristol-Myers Squibb» (BMY), «Eli Lilly&Co.» (LLY), «GlaxoSmithKline» (GSK), «Johnson&Johnson» (JNJ), «Merck&Co.» (MRK), «Novartis» (NVS), «Pfizer» (PFE), «Roche» (RHHBY), «sanofi-aventis» (SNY), «Schering-Plough» (SGP) и «Wyeth» (WYE)). Ею рассматривалась реализация группы лекарственных средств (ЛС), составляющих так называемый большой продуктовый портфель Rx-препаратов (major Rx drug portfolio — MRDP; портфель оригинальных ЛС, для каждого из которых прогнозируемые ежегодные объемы продаж составят по крайней мере 500 млн дол. США). В эту группу при проведении анализа включили оригинальные, лицензированные или приобретенные у других фармкомпаний ЛС, а также продукты, полученные в результате сотрудничества.

Автор исследования Майкл Гудмен (Michael Goodman) ввел в своей работе понятие «органических» (organic) и «неорганических» (non-organic) продуктов. К «органическим» продуктам он отнес те ЛС, которые были разработаны и изучены фармкомпанией вплоть до их регистрации без участия внешнего партнера; к «неорганическим» же им были отнесены остальные продукты — лицензированные, приобретенные и разработанные в сотрудничестве с другой фирмой.

Автор исследования Майкл Гудмен (Michael Goodman) ввел в своей работе понятие «органических» (organic) и «неорганических» (non-organic) продуктов. К «органическим» продуктам он отнес те ЛС, которые были разработаны и изучены фармкомпанией вплоть до их регистрации без участия внешнего партнера; к «неорганическим» же им были отнесены остальные продукты — лицензированные, приобретенные и разработанные в сотрудничестве с другой фирмой.

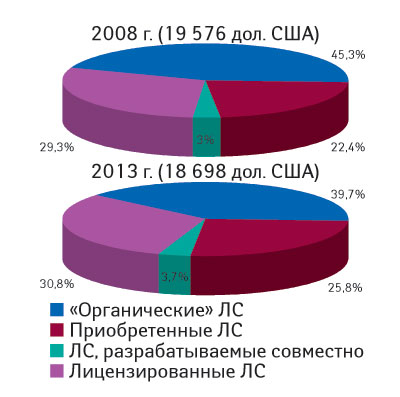

В общем объеме продаж группы MRDP-препаратов в денежном выражении доля таковых «органических» продуктов в 2008 г., по данным «AVOS Life Sciences», составила 45,3%. Однако согласно прогнозу в 2013 г. она уменьшится до 39,7%, поскольку компании все больше и больше меняют направление своей деятельности в сторону реализации «неорганических» (лицензированных и приобретенных) препаратов, что позволит им в дальнейшем разрабатывать и производить новые ЛС. При этом пропорциональность продаж лицензированных препаратов повышается с 29,2 до 30,8%, а приобретенных продуктов — с 22,4 до 25,8% (рис. 1).

|

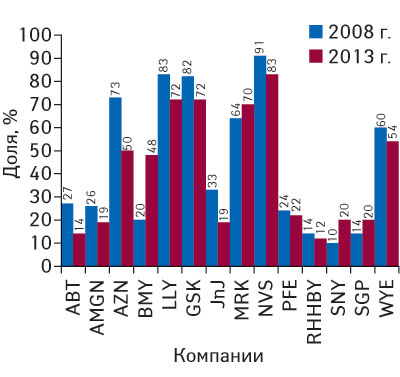

Прогнозируется, что 10 из 14 компаний, которые производят «органические» продукты, в течение 2008–2013 гг. ожидает снижение дохода вследствие уменьшения объемов продаж (рис. 2). Так, прогноз для «Abbott Labs» показывает наибольшее сокращение объема реализации (почти 50%), поскольку продажи «органических» продуктов, например Kaletra/Калетра (лопинавир+ритонавир), уменьшаются и замещаются лицензированными продуктами, к примеру Humira (адалимумаб).

|

«AstraZeneca» демонстрирует наибольшее абсолютное уменьшение (почти 9 млрд дол.) объемов продаж «органических» продуктов, среди которых, например, называется Seroquel®/Сероквель (кветиапин; 2,4 млрд дол.) и Nexium (эзомепразол; 1,9 млрд дол.).

В четверке компаний, которые, как ожидается, продемонстрируют увеличение дохода, получаемого от реализации «органических» продуктов, представлена, например, «Bristol-Myers Squibb» за счет более чем удвоившейся доли «органических» продуктов (например Reyataz/Реатаз (атазанавир) и Orencia (абатацепт)) по прогнозам 2013 г. Это также является следствием уменьшения доли «неорганических» продуктов — в данном случае вследствие потери патентной эксклюзивности таких препаратов, как Abilify®/Абилифай (арипипразол) и Plavix/Плавикс (клопидогрел). Компания «Novartis» поддерживает самый высокий процент продаж «органических» препаратов, входящих в продуктовый портфель, на протяжении всего прогнозируемого периода (83% по прогнозам 2013 г.), тогда как у «Roche» будет самый низкий процент (12% по прогнозам 2013 г.). Также ожидается, что наибольшая часть дохода от реализации MRDP-продуктов у «Roche» по прогнозам 2013 г. будет получена за счет продаж продуктов, приобретенных у «Genentech» (88%, или 33,8 млрд дол.).

Бремя издержек, снижение производительности и прогнозируемые риски способствуют тому, что компании отходят от действий в одиночку в области R&D и начинают искать продукты извне, которые можно было бы маркетировать на рынке, и/или партнеров для ведения своего бизнеса. Так, «Bristol-Myers Squibb» наилучшим образом демонстрирует тенденцию на примере распределения риска (risk-sharing) путем заключения лицензионных соглашений относительно таких продуктов, как саксаглиптин («AstraZeneca») и апиксабан («Pfizer»), а также онкопрепаратов компании «Exelixis» (кандидаты в препараты XL184 и XL281 (http://www.apteka.ua/online/28054/) и препарата элотузумаб («PDL Pharma»).

Такие компании, как «Roche», «Pfizer» и «Merck&Co.» служат примером подхода, основанного на приобретениях, с целью роста и/или диверсификации. Доход, полученный за счет приобретенных продуктов, резко возрастет в следующем квартале, прогнозируют эксперты; кроме того, увеличится также доля «неорганической» части продуктовых портфелей группы компаний в целом, поскольку «Pfizer» и «Merck&Co.» закончат слияние с «Wyeth» и «Schering-Plough» (соответственно), и аналитики прогнозируют рост дохода благодаря слиянию продуктовых портфелей.

Валерий Юдин

по материалам журнала «Nature»

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим