|

По итогам I полугодия 2009 г. общий объем госпитальных закупок ЛС в Украине увеличился по сравнению с аналогичным периодом 2008 г. на 40,6% в денежном и 9,7% в натуральном выражении и составил 1,6 млн грн. за 92,4 млн упаковок (рис. 1). Напомним, что розничный рынок ЛС в I полугодии 2009 г. составил 7,5 млрд грн. за 497,0 млн упаковок, увеличившись по сравнению с аналогичным периодом 2008 г. в денежном выражении на 19,2% и сократившись в натуральном на 17,4%.

|

||||||

Следовательно, по итогам I полугодия 2009 г. общий объем рынка ЛС — розничные продажи + госпитальные закупки в ценах конечного потребителя — составил 9,1 млрд грн. за 589,4 млн упаковок. Темпы прироста/убыли по сравнению с аналогичным периодом 2008 г. составили +22,4% в денежном и –14,1% в натуральном выражении. В этом случае убыль натурального объема ЛС была обусловлена таковой розничного сегмента.

|

Лечебно-профилактическими учреждениями по итогам I полугодия 2009 г. было закуплено почти на 10% больше ЛС в натуральном выражении, чем в I полугодии 2008 г. |

Если говорить о квартальной динамике госпитальных закупок ЛС, то во II кв. 2009 г. объем закупок ЛС лечебно-профилактическими учреждениями (ЛПУ) составил чуть более 1 млрд грн. за 66,9 млн упаковок. Следует отметить, что такой объем является наибольшим за последние годы как в денежном, так и в натуральном выражении. А максимальные темпы прироста по этому показателю зафиксированы для I кв. 2009 г. (52%и 13,1%).

По итогам I полугодия 2009 г. в общем объеме рынка ЛС удельный вес госпитального сегмента составил 17,5% в денежном и 15,7% в натуральном выражении, продемонстрировав при этом увеличение по сравнению с аналогичным периодом на 15,2и 12,3% соответственно.

Напомним, что при пересчете в долларовый эквивалент розничный рынок ЛС в I полугодии 2009г. уменьшился на 22,6% (до 975,0 млн дол.). Объем госпитальных закупок ЛС по этому показателю сократился на 10%. Причем эта убыль была обусловлена уменьшением объема госпитальных закупок ЛС в долларовом эквиваленте во II кв. 2009 г. (почти на 14%). В то время как в I кв. 2009 г. в долларах госпитальный сегмент ЛС практически не изменился. Таким образом, несмотря на то что во II кв. 2009 г. отмечают наибольший объем госпитальных закупок ЛС в национальной валюте, все же в долларовом эквиваленте этот объем уменьшился.

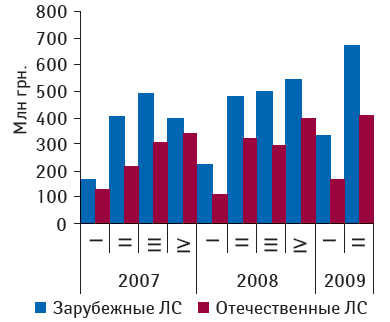

Как и на розничном фармрынке, так и в сегменте госпитальных закупок ЛС, главные роли играют производители. По итогам I полугодия 2009 г. более 60% на госпитальном рынке ЛС в денежном выражении аккумулировали зарубежные фармкомпании (табл. 1). Для сравнения скажем, что на розничном рынке ЛС в этот период их доля составила почти 76%.

|

Таблица 1 |

Объем госпитальных закупок зарубежных и отечественных ЛС в денежном и натуральном выражении в I полугодии 2007–2009 гг. с указанием доли в общем объеме таковых и процента прироста/убыли по сравнению с I полугодием предыдущего года |

|

I полугодие, год |

Млн грн. |

Удельный вес категории, % |

Δ, % |

Млн упаковок |

Удельный вес категории, % |

Δ, % |

|

Зарубежные |

||||||

|

2007 |

571,4 |

62,3 |

– |

16,0 |

17,6 |

– |

|

2008 |

700,3 |

62,2 |

22,6 |

15,9 |

18,9 |

–0,3 |

|

2009 |

1004,2 |

63,4 |

43,4 |

18,0 |

19,4 |

12,9 |

|

Отечественные |

||||||

|

2007 |

346,0 |

37,7 |

– |

74,8 |

82,4 |

– |

|

2008 |

426,0 |

37,8 |

23,1 |

68,3 |

81,1 |

–8,6 |

|

2009 |

579,5 |

36,6 |

36,0 |

74,4 |

80,6 |

9,0 |

|

Всего |

||||||

|

2007 |

917,4 |

– |

– |

90,7 |

– |

– |

|

2008 |

1126,3 |

– |

22,8 |

84,2 |

– |

–7,2 |

|

2009 |

1583,7 |

– |

40,6 |

92,4 |

– |

9,7 |

С другой стороны, натуральный объем госпитальных закупок ЛС более чем на 80% обеспечили отечественные производители. На рынке аптечных продаж ЛС по итогам I полугодия 2009 г. они аккумулировали более 66%. Темпы прироста объема госпитальных закупок ЛС в денежном и натуральном выражении для зарубежных производителей были несколько выше, чем в целом по рынку. Таким образом, мы видим, что кардинальных изменений после отмены вышеупомянутого Закона в распределении доли между ЛС отечественного и зарубежного производства не произошло.

Как уже было отмечено, максимальный объем госпитальных закупок ЛС в абсолютном значении зафиксирован во II кв. 2009 г. По сравнению с предыдущим кварталом значительно увеличился объем госпитальных закупок ЛС как отечественного, так и зарубежного производства (рис. 2, 3). Что касается средневзвешенной стоимости ЛС, то по итогам I полугодия 2009 г. для таковых отечественного производства этот показатель повысился почти до 8 грн., а для зарубежного — до 56 грн.

|

||||||

|

||||||

Ведущую роль в сегменте госпитальных закупок играют рецептурные препараты. По итогам I полугодия 2009 г. ЛПУ было закуплено таких ЛС на сумму 1,4 млрд грн. за 67,3 млн упаковок. По сравнению с аналогичным периодом 2008 г. вклад рецептурных препаратов в общем объеме госпитального рынка ЛС несколько изменился.

В денежном выражении доля таких препаратов уменьшилась незначительно — до 88% (с 91,5%), в натуральном — до 73% (с 83%). Вполне очевидно, что это обусловлено увеличением во II кв. 2009г. объема госпитальных закупок безрецептурных ЛС на 115% (до 152,5 млн грн.), а для рецептурных ЛС этот показатель составил +28,3% (до 932,0 млн грн.). В натуральном выражении в этот же период объем госпитальных закупок безрецептурных ЛС увеличился на 88,0%, а рецептурных ЛС, напротив, уменьшился на 8,7%.

Напомним, что на розничном фармрынке доля рецептурных препаратов в I полугодии 2009 г. составила почти 53 и 32% в денежном и натуральном выражении соответственно.

|

Удельный вес госпитального сегмента ЛС по итогам I полугодия 2009 г. увеличился до 17,5% в денежном выражении и до 15,7% в натуральном |

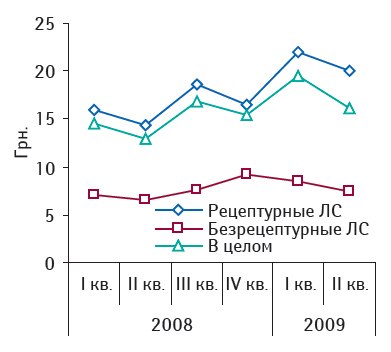

Конечно, рецептурные препараты являются более дорогостоящими. И поскольку вклад таких ЛС в общем объеме госпитальных закупок ЛС является значительно большим (чем безрецептурных), то средневзвешенная стоимость 1 упаковки ЛС в целом по этому сегменту главным образом обусловлена рецептурными ЛС (рис. 4). максимальной средневзвешенная стоимость безрецептурных ЛС была в IV кв. 2008 г., а рецептурных ЛС — в I кв. 2009 г. Уже во II кв. 2009 г. этот показатель для обоих групп несколько снизился.

|

||||||

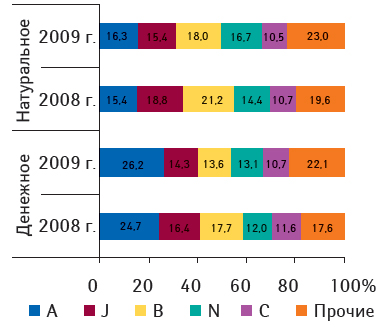

В фармакотерапевтической структуре госпитального рынка ЛС, как и в розничном сегменте, лидирующую позицию занимает группа А «Средства, влияющие на пищеварительную систему и метаболизм». По итогам I полугодия 2009 г. ЛПУ было закуплено препаратов этой группы на сумму 415,7 млн грн. за 15,1 млн упаковок (рис. 5). Доля этой группы ЛС увеличилась в общем объеме госпитальных закупок ЛС в разрезе представленной топ-5. Подобное увеличение отмечают для группы N «Средства, действующие на нервную систему». Очевидно, это обусловлено тем, что для этих 2групп отмечают наибольшее увеличение объема госпитальных закупок в денежном и натуральном выражении в разрезе топ-5 (49,3 и 57,8%; 16,6 и 27,2% соответственно).

|

||||||

Если сравнить фармакотерапевтическую структуру госпитального и розничного сегмента ЛС, то конечно, можно отметить некоторые особенности, вызванные спецификой закупок ЛПУ. Например, по итогам I полугодия 2009 г. топ-5 групп АТС-классификации третьего уровня сформировали группы A10A «Инсулин и его аналоги», J01D «Прочие бета-лактамные антибиотики», B05X «Дополнительные растворы для внутривенного введения», A16A? «Прочие средства, влияющие на пищеварительную систему и метаболические процессы» и M01A «Нестероидные противовоспалительные и противоревматические средства».

На розничном фармрынке топ-5 в этот период сформировали группы M01A, N02B «Прочие анальгетики и антипиретики», A05B «Препараты, применяемые при заболеваниях печени, липотропные вещества», A16A и C01E «Прочие кардиологические препараты».

По итогам I полугодия 2009г. рейтинг маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении возглавила украинская компания «Фармак», 2-е место заняла корпорация «Артериум» (табл. 2). В целом на долю представленной топ-10 пришлось почти 43% общего объема госпитальных закупок ЛС в денежном выражении.

|

Таблица 2 |

Топ-10 маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении в I полугодии 2009 г. с указанием позиций в рейтинге за I полугодие 2008 г. |

|

Маркетирующая организация |

№п/п, год |

|

|

2009 |

2008 |

|

| Фармак (Украина) |

1 |

4 |

| Артериум Корпорация (Украина) |

2 |

1 |

| Novo Nordisk (Дания) |

3 |

6 |

| Sanofi-Aventis (Франция) |

4 |

2 |

| Berlin-Chemie/Menarini Group (Германия) |

5 |

8 |

| Дарница (Украина) |

6 |

3 |

| Юрия-Фарм (Украина) |

7 |

9 |

| Nycomed (Норвегия) |

8 |

5 |

| Gedeon Richter (Венгрия) |

9 |

10 |

| Борщаговский ХФЗ (Украина) |

10 |

12 |

|

Удельный вес ЛС отечественного производства в общем объеме госпитальных закупок по итогам I полугодия 2009 г. составил более 36% в денежном выражении и 80% в натуральном |

?

Итоги

Конечно, развитие госпитального рынка ЛС отличается от розничного. По итогам I полугодия 2009 г. темпы прироста объема госпитальных закупок ЛС в Украине по сравнению с аналогичным периодом 2008 г. опередили развитие розничного сегмента ЛС (+40,6% в денежном и +9,7% в натуральном выражении — до 1,6 млн грн. за 92,4 млн упаковок). Примечательно, что увеличилось количество закупленных ЛПУ упаковок ЛС. Во II кв. 2009 г. объем госпитальных закупок ЛС был максимальным (1 млрд грн. за 66,9 млн упаковок) за последние годы как в денежном, так и в натуральном выражении.

Суммарный объем фармрынка ЛС в ценах конечного потребителя по итогам I полугодия 2009 г. увеличился по сравнению с аналогичным периодом 2008 г. на 22,4% в денежном и сократился на 14,1% в натуральном выражении, что составило более 9млрд грн. почти за 590 млн упаковок. Удельный вес госпитального сегмента увеличился до 17,5% в денежном и 15,7% в натуральном выражении.

По итогам I полугодия 2009 г. в общем объеме госпитальных закупок ЛС отечественные производители аккумулировали более 36 и 80% в денежном и натуральном выражении соответственно. Позволим себе предположить, что учитывая активность отечественного фармпроизводства готовых ЛС в I полугодии 2009 г. (2,3 млрд грн.), в дальнейшем украинские фармкомпании могут наращивать свою долю в госпитальном и розничном сегментах ЛС. ?

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим