В странах ЕС функционируют разнообразные системы медицинского страхования. Условно, согласно докладу «Private medical insurance in the European Union» страховой компании «CEA», их можно разделить на 4 категории: дополнительные, замещающие, дубликатные, обязательные, причем первые 3 из них — добровольные. Кроме того, выделяют частное и государственное (социальное) медицинское страхование. Государственное страхование в большинстве случаев является обязательным. При этом механизмы его финансового обеспечения и предоставления медицинской помощи значительно отличаются в разных странах. Частное медицинское страхование обязательно только в одной стране — члене ЕС — в Нидерландах, где каждый житель в возрасте старше 18 лет должен приобрести страховой полис, включающий минимальное страховое покрытие, а дополнительные услуги приобретаются добровольно.

В странах ЕС функционируют разнообразные системы медицинского страхования. Условно, согласно докладу «Private medical insurance in the European Union» страховой компании «CEA», их можно разделить на 4 категории: дополнительные, замещающие, дубликатные, обязательные, причем первые 3 из них — добровольные. Кроме того, выделяют частное и государственное (социальное) медицинское страхование. Государственное страхование в большинстве случаев является обязательным. При этом механизмы его финансового обеспечения и предоставления медицинской помощи значительно отличаются в разных странах. Частное медицинское страхование обязательно только в одной стране — члене ЕС — в Нидерландах, где каждый житель в возрасте старше 18 лет должен приобрести страховой полис, включающий минимальное страховое покрытие, а дополнительные услуги приобретаются добровольно.

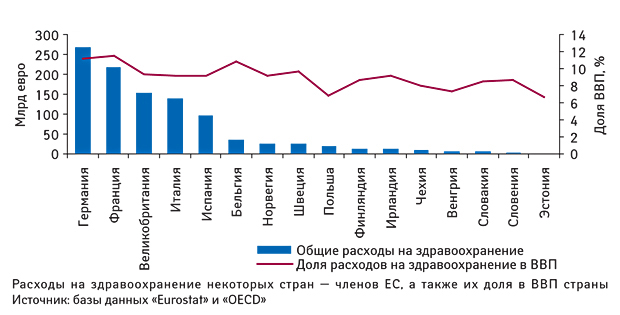

Общие расходы на здравоохранение в странах — членах ЕС в абсолютных величинах значительно варьируют, при этом их доля в ВВП каждой из стран находится в диапазоне 6–12% (рис. 1). Это свидетельствует о большой нагрузке для экономики этих стран, которую создают расходы на здравоохранение. Германия, Франция и Великобритания уже несколько лет входят в топ-3 стран — членов ЕС с наибольшими расходами на здравоохранение, что, вероятно, обусловлено системой организации медицинского страхования. Так, в этих странах основную ответственность за предоставление медицинской помощи несет правительство, а государственное медицинское страхование является обязательным для всего населения.

Источник: базы данных «Eurostat» и «OECD»

При этом в разрезе расходов на здравоохранение из расчета на душу населения по итогам 2009 г. в топ-3 уже входят совсем другие страны — Дания, известная своей сильной социальной политикой, Нидерланды, где недавняя реформа сделала частное медицинское страхование обязательным, и Бельгия (рис. 2). Пятерку лидеров замыкают Франция и Германия.

Источник: базы данных «Eurostat» и «OECD»

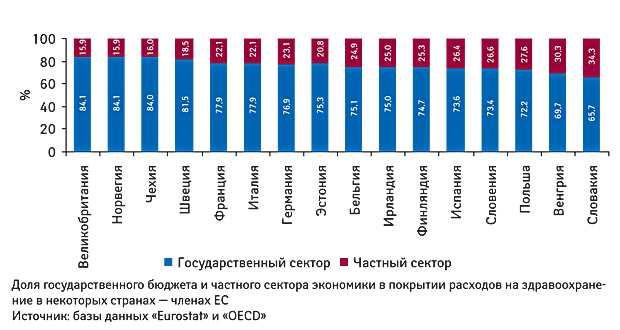

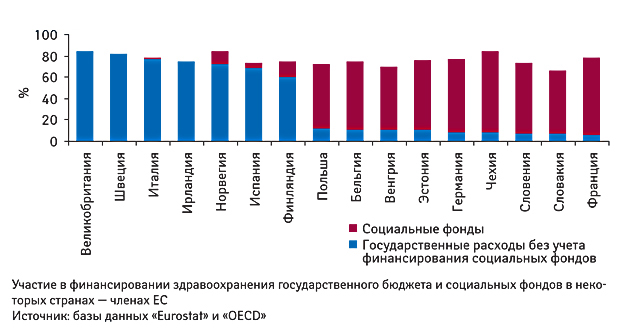

Разнообразие схем медицинского страхования в ЕС является результатом влияния разнонаправленных экономических, исторических, культурных и политических факторов, которые в значительной мере определяются моделью системы здравоохранения в каждом государстве. Следует отметить, что охват частного медицинского страхования в большинстве стран ЕС остается на достаточно низком уровне, а государственный сектор этих стран по-прежнему остается основным источником финансирования системы здравоохранения (рис. 3). Государственное медицинское страхование сильно развито в Великобритании, Норвегии, Чехии, Швеции и Франции. Его обязательность в Великобритании и Франции оказывает значительное конкурентное давление на частных провайдеров. Следует отметить, что государственное медицинское страхование также имеет некоторые отличия в разрезе его финансирования. Так, оно может полностью финансироваться из государственного бюджета (как в Великобритании и Швеции) или за счет взносов в государственные страховые фонды, или совмещать оба подхода, как в большинстве стран — членов ЕС (рис. 4).

Источник: базы данных «Eurostat» и «OECD»

Источник: базы данных «Eurostat» и «OECD»

Расходы частного сектора экономики на здравоохранение в ЕС колеблются в пределах 5–15% общих затрат на обеспечение медицинской помощи. При этом в структуре этих расходов в большинстве стран преобладают расходы домохозяйств (рис. 5). Наряду с этим в некоторых европейских странах значительное развитие получило и частное медицинское страхование. К ним относятся Франция, Ирландия, Словения, Германия и Испания.

Источник: базы данных «Eurostat» и «OECD»

Частное медицинское страхование предлагает некоторые преимущества по сравнению с социальным (государственным):

- потребители получают более широкий доступ к медицинскому обслуживанию, более высокое качество обслуживания и более высокий уровень реимбурсации лекарственных средств по сравнению с государственной системой здравоохранения;

- по сравнению с системами государственного здравоохранения частное медицинское страхование предлагает потребителям большую свободу выбора (например пациент может выбирать время проведения процедуры, специалиста и медицинское учреждение);

- компании, работающие в сфере частного медицинского страхования, более эффективно управляют рисками;

- потребители могут выбирать провайдера частного медицинского страхования в соответствии со своими потребностями в отличие от государственной системы здравоохранения;

- страховые компании работают в условиях жесткой конкуренции, что способствует снижению расходов на медицинское обслуживание, а также повышению качества предоставляемых услуг;

- новые члены ЕС, которые трансформируют свои национальные системы здравоохранения (например Словакия), внедряют частное медицинское страхование как одну из составляющих реформы, чтобы снизить давление на государственную систему здравоохранения.

Несмотря на разнообразие, схемы частного медицинского страхования в ЕС имеют множество общих характеристик:

- частное медицинское страхование в основном проводится на добровольной основе в соответствии с принципом свободы договора;

- продукты создаются с учетом потребностей страхователя и/или получателя страховки;

- страховые компании предлагают индивидуальные и групповые контракты.

В отличие от гарантированного государственной системой здравоохранения доступа к медицинскому обслуживанию, размер взносов, выплачиваемых за частную медицинскую страховку, зависит от ее покрытия, указанного в контракте.

Внедрение практики частного медицинского страхования способствует как формированию ответственного отношения пациента к своему здоровью, так и повышению качества и экономической эффективности медицинского обслуживания.

Ожидается, что значительное увеличение расходов на здравоохранение в странах ЕС, которое отмечают в последние несколько лет, продолжится и в ближайшем будущем. Такое увеличение затрат может оказаться неподъемной ношей для государственных систем здравоохранения этих стран. Увеличение расходов, как ожидается, будет обусловлено увеличением среднего возраста населения стран — членов ЕС и внедрением инновационных и поэтому более дорогостоящих методов диагностики и лечения.

Страховые компании предлагают вводить частное медицинское страхование наряду с государственным обеспечением медицинской помощью. Это позволит обеспечить доступ пациентов к качественным медицинским услугам, адаптированным к их потребностям. Однако для активного развития рынка частного медицинского страхования необходима поддержка правительства.

Что такое частная медицинская страховка?

Частное медицинское страхование предназначено для покрытия расходов на неожиданные, связанные со здоровьем события для отдельных лиц или групп. Страховая компания возмещает расходы на медицинские услуги, понесенные в результате болезни или несчастного случая, на которые распространяется страховой полис. Застрахованное лицо получает страховые выплаты при условии регулярного внесения страховых взносов.

Следует отметить, что частное медицинское страхование — не единственный продукт, предлагаемый страховыми компаниями. Кроме этого, возможно приобрести страховые полисы на случай тяжелых заболеваний, инвалидности и необходимости долгосрочного ухода.

Частное медицинское страхование может использоваться в качестве дополнения к медицинскому обслуживанию, предусмотренному в рамках государственной системы здравоохранения. Такой тип частного медицинского страхования наиболее распространен. Например, в Дании, Франции, Италии и Словении частное медицинское страхование дополняет социальное страховое покрытие, обеспечивая пациентам возможность получения медицинских услуг сверх установленных в программах социального страхования или гарантированных в рамках государственной бюджетной медицины.

Подходы к финансированию системы здравоохранения в ЕС претерпевают значительные изменения. Это обусловлено, с одной стороны, тенденцией к увеличению расходов на здравоохранение которая отмечается в последние несколько лет, а с другой — вынужденная экономия бюджетных средств правительства стран — членов ЕС в условиях экономического спада. В связи с этим более широкое распространение получают новые подходы к финансированию предоставления медицинских услуг. В этих условиях большие перспективы развития демонстрирует сфера частного медицинского страхования.

…и кто ею пользуется?

Согласно данным, опубликованным в отчете «The Private Health Insurance Market in Europe: Future trends, emerging opportunities and key players, 2010» компании «Business Insights», около 84 млн жителей стран ЕС пользуются услугами в сфере частного медицинского страхования, из них 22,3 млн — граждане Германии и 16,2 млн — Нидерландов. Средства, выплачиваемые частными страховыми компаниями, по итогам 2009 г. составили 8% общих расходов на здравоохранение в ЕС. Ожидается, что этот показатель будет повышаться.

Для сравнения доля расходов на частное медицинское страхование составляет около 1% общих затрат на здравоохранение, а согласно журналу «Insurance Top» по состоянию на сентябрь 2011 г. количество застрахованных составило 975 тыс. человек или 2% жителей страны.

Следует отметить, что 93% населения Франции пользуются дополнительным частным медицинским страхованием для покрытия расходов, не возмещающихся социальной системой медицинского страхования, при этом около 30% средств, выплачиваемых страховыми компаниями, расходуется на возмещение стоимости лекарственных средств.

Частные страховые компании обеспечивают предоставление полного пакета медицинского страхования для 10,5% жителей Германии. В случае приобретения полной частной медицинской страховки пациент освобождается от выплат в пользу фонда социального страхования. Однако такое приобретение возможно только при определенном уровне доходов. Кроме того, почти все население Нидерландов и Швейцарии пользуется услугами частных страховых компаний, приобретая страховые полисы, покрывающие оказание полного спектра медицинских услуг.

На французском рынке медицинского страхования представлено самое большое в ЕС количество страховых компаний — 893, в то время как количество игроков этого рынка в Германии насчитывает 46, в Нидерландах — 30, а в Великобритании — 27.

Германия — строго, но справедливо

В 2007 г. в Германии был принят закон, который сделал государственное медицинское страхование обязательным для всех проживающих в стране.

Кроме того, существует соглашение, которое гарантирует бесплатное медицинское обслуживание в Германии для всех граждан ЕС. Так, с 1 июня 2004 г. граждане ЕС, которые путешествуют в пределах ЕС, должны получить карточку медицинского страхования ЕС, упрощающую процедуру получения медицинской помощи во время пребывания в любом из государств — членов ЕС.

Оплата страховых взносов в Германии проводится работодателями и нанятыми работниками на паритетных началах. Для студентов разработаны специальные схемы страхования с более выгодными ставками. Следует отдельно подчеркнуть, что медицинское страхование в этой стране является частью системы социального обеспечения.

В Германии существует две системы медицинского страхования:

- государственное страхование здоровья, находящееся в зоне ответственности правительства Германии. Граждане Германии обязаны участвовать в осуществлении этого вида страхования;

- частное медицинское страхование, которое является добровольным и может быть выбрано в некоторых случаях. Как правило, этот вид страхования предлагает более полное покрытие.

Начиная с 2007 г. в Германии государственное медицинское страхование обязательно почти для всех категорий населения.

В случае государственного медицинского страхования с гражданина взимаются ежемесячные отчисления в размере около 15,5% доходов, но не более 575 евро в месяц. При выборе частного медицинского страхования взносы платят исходя из результатов андеррайтинговой проверки страхуемого лица (оценки риска возникновения страхового случая) и объема страхового покрытия.

Оплата медицинских услуг и лекарственных средств в случае государственного страхования проводится страховиком сразу, а при частном — пациент сначала оплачивает счет сам, а затем стоимость полученных услуг и приобретенных препаратов ему возмещает страховик.

Наряду с тем, что частное медицинское страхование обеспечивает более широкое покрытие, оно также предусматривает применение альтернативных методов лечения.

Кроме того, между государственной и частной схемами страхования существуют некоторые отличия, касающиеся отпуска лекарственных средств из аптечных учреждений. В Германии функционирует национальная аптечная сеть «Apotheken», имеющая широкую сеть филиалов и обеспечивающая лекарственными средствами по государственной страховке. Эта схема предусматривает реимбурсацию части стоимости для рецептурных генерических препаратов, при этом размер доплаты зависит от цены лекарственного средства. Правительство Германии принимает меры, направленные на снижение стоимости препаратов, а также договаривается о скидках с фармацевтическими компаниями.

В случае частной системы страхования стоимость рецептурных брэндированных препаратов покрывается полностью. Однако сначала пациент приобретает препарат в аптеке за свои средства, а затем получает возмещение от страховой компании. Кроме того, и государственная, и частная система страхования не возмещают стоимость лекарственных средств, относящихся к ОТС-группе.

Таким образом, 85% жителей Германии застрахованы в рамках государственной схемы, а остальные 15% пользуются услугами частных страховых компаний. Переход на частную схему страхования освобождает от уплаты взносов за государственную страховку и возможен только в случае, если доход страхуемого превышает 49,5 тыс. евро в год.

Франция — дорого и качественно?

Государственное медицинское страховании является обязательным и во Франции. Основной фонд охватывает около 80% населения, есть еще 2 дополнительных фонда, предназначенных для частных предпринимателей и работающих в сфере сельского хозяйства. Фонды наполняются за счет взносов работодателей, наемных работников, а также подоходного налога (для предпринимателей). Страховой взнос, взимаемый с наемных работников, составляет 20% их дохода до выплаты налогов.

Распределение средств фондов социального страхования контролируется совместно работодателями, представителями профсоюзов и государством.

Около 78% общих расходов на здравоохранение во Франции покрывается государственной системой медицинского страхования. Оставшихся 22% оплачиваются непосредственно пациентами и частными страховыми компаниями.

Государственная система страхования во Франции покрывает расходы на стационарное и амбулаторное лечение, а также возмещает расходы на лекарственные средства, относящиеся к рецептурной группе. При этом в значительной степени она не покрывает стоматологическое и офтальмологическое лечение, профилактические услуги — в ограниченной степени и для определенных групп населения.

Государственная система страхования во Франции применяет 3 подхода для оплаты расходов на медицинское обслуживание и лекарственные средства: с использованием франшизы, доплат и дополнительных счетов.

Наряду с использованием франшизы — предусмотренной договором части убытков, которая в случае наступления страхового события не возмещается страховщиком, также предполагается доля убытков, возмещаемая пациентом самостоятельно. Обычно она составляет 0–30%. Размеры франшизы и ставки возмещения зависят от:

- вида предоставляемых услуг;

- группы пациентов (пациенты с хроническими заболеваниями или относящиеся к социально незащищенным группам населения освобождаются от совместного несения расходов);

- эффективности отпускаемых по рецепту лекарственных средств (размер выплат, производящихся пациентом, может варьировать от 0% для высокоэффективных препаратов до 100% для лекарственных средств с ограниченной терапевтической эффективностью);

- соблюдения пациентами «Médecin traitant», подзаконного акта, который призван мотивировать больных обращаться за медицинской помощью вначале к врачам общей практики. Так, выплаты пациента в случае обращения к врачу общей практики составляют 30%, а при обращении к врачу другой специальности — до 50%. При этом разница не может возмещаться в рамках договоров частного страхования.

Расходы, понесенные пациентом при страховании с франшизой, могут быть возмещены в рамках дополнительного договора частного страхования.

Размер реимбурсации базируется на размере референтной стоимости услуги или лекарственного средства. Но врачи могут повышать стоимость своих услуг с учетом уровня квалификации. Разница оплачивается пациентом в рамках дополнительного счета.

Нидерланды: реформа удалась?

Нидерланды — единственная страна в ЕС, где на законодательном уровне закреплено обязательное частное медицинское страхование. Соответствующее законодательство было принято в 2006 г. для сокращения государственных расходов на здравоохранение, размер которых достиг критической для государственного бюджета отметки. Теперь каждый житель страны обязан приобрести базовый страховой полис, объем которого определяют государственные регуляторные органы, а страховые компании, в свою очередь, не имеют права отказать кому-либо в предоставлении страховки.

Следует отметить, что наряду с частной системой страхования одновременно продолжает действовать государственная, покрывающая все население Нидерландов. Государственная система страхования функционирует в соответствии с актом «Algemene Wet Bijzondere Ziektekosten» (AWBZ), согласно которому покрывает расходы на уход за лицами пожилого возраста, пациентами с хроническими заболеваниями или с нарушениями психики. AWBZ применим ко всем гражданам этой страны.

Следующий уровень медицинского обслуживания, обеспечивающийся частными страховыми компаниями, возмещает стоимость амбулаторного и стационарного медицинского обслуживания, услуг врачей общей практики, психиатрической помощи и лекарственных средств. Объем услуг, стоимость которых возмещается в рамках соответствующего полиса, определяется Национальным советом по медицинскому страхованию (National Health Insurance Board) Нидерландов. Однако при этом совет не прописывает методы оказания и организации медицинской помощи.

Третий уровень также находится в зоне ответственности частных провайдеров. Это, например, услуги стоматологов, офтальмологов, физиотерапевтов, а также специалистов, работающих в сфере нетрадиционной медицины.

Обязательное частное страхование охватывает около 99% населения Нидерландов. Кроме того, в 2008 г. 92% жителей этой страны приобрели дополнительную страховку, обеспечивающую третий уровень медицинского обслуживания. Обязательное частное страхование не распространяется только на детей в возрасте до 18 лет, поскольку все расходы на их лечение покрывает государство, и новоприбывших жителей страны в течение первых 4 мес проживания. Его стоимость не зависит от индивидуальных характеристик пациента, определяющих риск наступления страхового случая.

Жители Нидерландов могут самостоятельно выбирать провайдера медицинского страхования, а также при желании менять его один раз в год в специально отведенный период. В случае возникновения задолженности по страховым взносам насчитывается пеня.

В Нидерландах остается 1% незастрахованного населения, которое может присоединиться к программе, но при этом в течение последующих 5 лет выплачивать дополнительно 30% сверх ежемесячного страхового взноса.

Правительство Нидерландов мотивировало переход на обязательное частное страхование тем, что это позволит снизить расходы на предоставление медицинской помощи как самого государства, так и потребителей, а также повысить ее качество, что объясняется механизмами конкуренции на рынке услуг страхования. Однако после принятия закона об обязательном частном медицинском страховании в 2006 г. на рынке предоставления данных услуг была отмечена тенденция к росту консолидации. По данным страховой компании «GGZ», опубликованным в отчете «Overzicht Zorgverzekeraars», по состоянию на 2011 г. 4 крупнейшие страховые компании аккумулируют 88% рынка по количеству застрахованных лиц.

Великобритания — и рай, и ад

Государственное медицинское страхование в Великобритании является бесплатным и покрывает все виды медицинских услуг и лекарственные средства, назначенные врачом.

Организацией предоставления медицинского обслуживания занимается государственная организация Национальная служба здравоохранения (National Health Service — NHS). Она оплачивает стационарное и амбулаторное лечение, услуги врачей общей практики, узкопрофильных специалистов, лекарственные средства, стоматологические услуги, психиатрическую помощь, реабилитацию и др.

В рамках государственного страхования существует всего несколько вариантов совместного несения затрат. Так, при посещении стоматолога уплачивается 198 фунтов стерлингов (237 евро) за весь курс лечения. А при назначении лекарственного средства врачом общей практики, стоматологом или специалистом другой специальности взимается фиксированная сумма с одного рецепта (в Англии эта сумма составляет 7,2 фунта стерлингов (8,6 евро), однако около 89% назначений освобождаются от данного сбора. От уплаты фиксированной суммы за один рецепт освобождаются дети в возрасте до 16 лет, учащиеся до 18 лет, пациенты старше 60 лет, люди с низким уровнем дохода; беременные и женщины в течение 12 мес после родов, пациенты с определенными заболеваниями и люди с ограниченными возможностями. Кроме того, для пациентов, приобретающих большое количество лекарственных средств, предусмотрены скидки. Таким образом, расходы домохозяйств на здравоохранение в Великобритании в 2009 г. составили 10%.

Доля NHS в общем объеме расходов на здравоохранение в Великобритании составляет 84%. Эта организация финансируется за счет налоговых поступлений (76%), страховых взносов (18%), сборов с пациентов (3%), а также других источников дохода (3%). Таким образом, помимо налоговых поступлений NHS получает средства от продажи лекарственных средств (фиксированная плата) и предоставления стоматологических услуг. Кроме того, есть пациенты, которые пользуются услугами NHS на коммерческой основе.

Несмотря на то что государственное медицинское страхование является бесплатным и предоставляет полное покрытие, в Великобритании работают и частные провайдеры медицинского страхования. Это обусловлено прежде всего тем, что государственная система здравоохранения имеет некоторые недостатки, в частности, пациенты вынуждены длительное время ожидать проведения необходимой процедуры, не могут выбирать время ее проведения, врача и медицинское учреждение. Именно эти факторы способствуют развитию частного медицинского страхования, поскольку оно позволяет избежать всех этих проблем и, кроме того, может предоставить более высокий уровень сервиса и конфиденциальности. На рынке частного страхования Великобритании присутствуют как коммерческие, так и некоммерческие организации. По данным за 2006 г., услугами частных страховых компаний воспользовалось 12% населения страны, а этот сегмент бизнеса аккумулировал 1% расходов на здравоохранение. Следует отметить, что пациенты могут платить за некоторые услуги самостоятельно, эти расходы составляют 90% общего объема расходов домохозяйств на здравоохранение.

P.S.

ЕС — достаточно гетерогенное сообщество, и даже при решении вопроса обеспечения населения медицинским обслуживанием не сформировалось единого подхода. Во многих странах — членах ЕС значимо представлен социальный сектор медицинского страхования, а в некоторых оно является обязательным для всего населения.

Системы обеспечения медицинской помощью населения в странах — членах ЕС находятся под давлением постоянного увеличения расходов. Так, согласно данным, опубликованным в отчете «The impact of ageing on public expenditure: projecrions for the EU-25 Member States on pensions, healthcare, long-term care, education and unemployment transfers», составленный Финансовым департаментом ЕС (EC Directorate General for Economic and Financial Affairs), общие расходы на здравоохранение стран — членов ЕС возрастут на 140% в период с 2000 по 2050 г. Рост расходов в прошлые 10 лет был обусловлен политическими решениями, призванными расширить доступ населения к качественному лечению, а также разработкой инновационных методов лечения и лекарственных средств. В будущем увеличению расходов на здравоохранение поспособствуют дополнительные факторы, например, демографические и климатические.

Несмотря на увеличение расходов на государственное медицинское страхование в большинстве стран — членов ЕС частное медицинское страхование развито в гораздо меньшей степени. И лишь некоторые следуют советам экспертов, которые прогнозируют повышение роли частного медицинского страхования и делают его обязательным для всего населения как, например, Нидерланды.

по материалам www.ec.europa.eu; www.epp.eurostat.ec.europa.eu; www.appsso.eurostat.ec.europa.eu; forinsurer.com; www.oecd.org; www.stats.oecd.org; www.oecd-ilibrary.org; www.cea.eu; www.pwchealth.com; www.cef-see.org; www.justlanded.com; www.howtogermany.com; www.heritage.org; www.medicalnewstoday.com; www.commonwealthfund.org

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим