Объем мирового фармацевтического рынка за 12 мес — к августу 2012 г.

29 Жовтня 2012 г.

Общий объем продаж на мировом фармацевтическом рынке к августу 2012 г. составил 576,8 млрд дол. США

Общий объем продаж на мировом фармацевтическом рынке к августу 2012 г. составил 576,8 млрд дол. США

Традиционно вниманию читателей «Еженедельника АПТЕКА» представляем анализ выхода новых брэндов лекарственных средств на украинский аптечный рынок.

Общий объем аптечных продаж таких категорий товаров, как лекарственные средства, изделия медицинского назначения, косметика и диетические добавки, по итогам 9 мес 2012 г. достиг 22,7 млрд грн.

В осеннее время года количество солнечного света уменьшается, люди чаще переохлаждаются и ослабевший человеческий иммунитет часто попадает в сети коварных острых респираторных заболеваний

Настало время подвести итоги января–сентября 2012 г. О том, какие результаты достигнуты в этом году операторами розничного фармрынка Украины и его оптового звена, наши читатели смогут узнать из настоящей публикации

Общий объем продаж на мировом фармацевтическом рынке к июлю 2012 г. составил 578,8 млрд дол. США

Общий объем продаж на мировом фармацевтическом рынке к июню 2012 г. составил 570,0 млрд дол. США

С 1 января 2013 г. в Украине будут установлены дифференцированные предельные торговые (розничные) надбавки на лекарственные средства, входящие в Национальный перечень и обязательный минимальный ассортимент, в зависимости от их закупочной цены

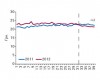

Мы продолжаем анализировать динамику средневзвешенной стоимости и объема потребления препаратов, подпадающих под действие пилотного проекта

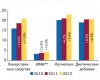

В августе на украинском рынке лекарственных средств впервые были зафиксированы аптечные продажи 11 новых брэндов лекарственных средств

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!