Бюджет України 2013 р.: реалії життя

6 грудня 2012 р. проект Державного бюджету України, прийнятий у другому читанні Верховною Радою, був підписаний Президентом України. У даній публікації ми зупинимося на ключових аспектах розвитку країни наступного року, зокрема у сфері охорони здоров’я.

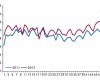

Объем мирового фармрынка за 12 мес — к октябрю 2012 г.

Общий объем продаж на мировом фармрынке к октябрю 2012 г. составил 575,8 млрд дол. США

Финишная прямая или эстафета Пилотного проекта грядущему году?

Пилотный проект выходит на финишную прямую 31 декабря 2012 г. В рамках настоящей публикации проанализируем результаты его реализации.

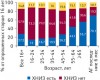

Россия: оценка населением наличия хронических неинфекционных заболеваний и посещение врачей

Более четверти населения России в возрасте старше 16 лет признали, что имеют хроническое неинфекционное заболевание

Дубль второй: запрет рекламы на украинском рынке лекарственных средств

10 декабря 2012 г. вступает в силу новый Перечень безрецептурных лекарственных средств, запрещенных к рекламированию

Госпитальный рынок Украины по итогам 9 мес 2012 г. Helicopter view

Об одном из факторов уровня и качества жизни, а именно о лекарственном обеспечении населения Украины в госпитальном сегменте, пойдет речь в данной публикации

Объем мирового фармрынка за 12 мес — к сентябрю 2012 г.

Общий объем продаж на мировом фармрынке к сентябрю 2012 г. составил 575,0 млрд дол. США

СИНУПРЕТ поможет забыть о насморке!

Всем нам хорошо знаком подстерегающий в холодное или прохладное время года коварный скользкий враг — насморк

Кто на новенького? Дебютировавшие на аптечном рынке: октябрь 2012г.

Освещение лончей на украинском фармрынке стало уже доброй традицией на страницах «Еженедельника АПТЕКА», что позволяет не только узнавать о расширении продуктовых портфелей компаний, но и анализировать, как их промоционная активность влияет на судьбу препарата с первых недель его жизненного цикла на рынке

«IMS» приобрела нематериальные активы «Фармэксперт»

Мировая исследовательская компания «IMS» пришла к соглашению с российской компанией «Фармэксперт» о покупке прав на ее интеллектуальную собственность

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!