|

Прежде чем приступить к анализу развития фармацевтического рынка в региональном разрезе, следует напомнить, что по итогам I кв. 2008 г. общий объем розничного фармрынка в Украине увеличился на 40,6% в денежном и 7,9% в натуральном выражении по сравнению с аналогичным периодом 2007 г. и достиг практически 4,0 млрд грн. за 508,4 млн упаковок (более подробно читайте «Еженедельник АПТЕКА» № 642 (21) от 26 мая 2008 г.). Напомним также, что в общий объем аптечных продаж изделий медицинского назначения (ИМН) включены объемы реализации товаров, прошедших процедуру регистрации дезинфицирующих средств.

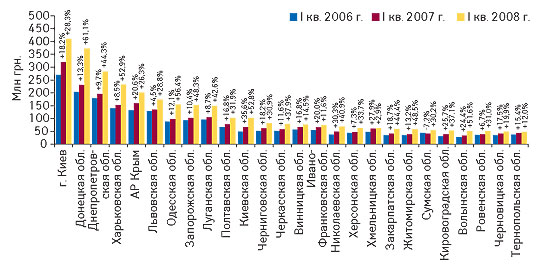

Традиционным лидером на рынке аптечных продаж по итогам I кв. 2008 г. в разрезе регионов Украины был г. Киев. Однако удельный вес столицы в общем объеме продаж товаров «аптечной корзины» в денежном выражении уменьшился практически на 1% по сравнению с аналогичным периодом 2007 г. и составил 13,9% (рис. 1). По 11 областям отмечено снижение этого показателя. Доля второго по величине региона — Донецкой обл., напротив, увеличилась на 1,5% до 11,5%. В рейтинге регионов — лидеров по объемам аптечных продаж за ним следуют Днепропетровская и Харьковская области, удельный вес которых также увеличился по сравнению с I кв. 2007 г. на 0,6% — до 8,7 и 7,5% соответственно. Следует отметить также повышение этого показателя для Одесской обл. — на 0,8% до 5,0% в общем объеме продаж товаров «аптечной корзины» в денежном выражении.

|

Особого внимания заслуживает увеличение на 0,5% доли Киевской обл. в общем объеме рынка аптечных продаж страны, в результате чего она достигла 3,3%. Очевидно, что такое явление в значительной степени обусловлено мегаполизацией Киева. Однако следует отметить, что суммарная доля столицы и Киевской обл. в общем объеме розничного фармрынка уменьшилась по сравнению с I кв. прошлого года до 17,1% в I кв. 2008 г. Разумеется, обусловлено это было исключительно уменьшением вклада Киева. В то же время такие изменения свидетельствуют о смене драйверов, задающих высокие темпы прироста отечественному рынку аптечных продаж, которые впредь следует искать среди других регионов. Но прежде рассмотрим региональные особенности структуры продаж по категориям товаров «аптечной корзины».

|

Суммарная доля столицы и Киевской обл. в общем объеме розничного фармрынка уменьшилась по сравнению с I кв. прошлого года |

Естественно, в различных регионах Украины структура розничного фармрынка отличается. Учитывая, что сопутствующие категории товаров сегодня демонстрируют опережающие ЛС темпы прироста объемов реализации, от тех регионов, в которых доля косметики и биологически активных добавок (БАД) высока, можно ожидать более высоких темпов увеличения объемов розничного фармрынка. Тем не менее, развитие инфраструктуры аптечных учреждений в Украине неравномерно. Основное количество аптечных маркетов, которые дают возможность существенно увеличить оборот косметики и БАД, пока еще сконцентрировано в крупнейших городах Украины. Так что в нашей стране пока еще существуют регионы, в которых ЛС обеспечивают более 90% общего объема аптечных продаж по области.

Так, по итогам I кв. 2008 г. наибольший удельный вес ЛС в общем объеме аптечных продаж зафиксирован в Хмельницкой (91,5%) и Тернопольской областях (91,2%, табл. 1). Более 10% в общем объеме аптечных продаж составила доля ИМН в Волынской (11,4%) и Харьковской (11,3%) областях. В столичной структуре аптечных продаж в I кв. 2008 г. доля ЛС традиционно была наименьшей среди всех регионов и составила всего 75,2%. Таким образом, практически четверть общего объема продаж в киевских аптечных учреждениях находится в руках сопутствующих категорий товаров. Поэтому вполне логично, что здесь доля косметики и БАД оказалась выше, чем в других регионах, впрочем, как и в целом по рынку и составила 11,1 и 5,2% соответственно. Причем в Киевской области удельный вес БАД был практически таким, как и в столице — 5,1%.

|

Таблица 1 |

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении в I кв. 2008 г. |

|

Регион |

ЛС |

ИМН |

Косметика |

БАД |

||||

|

Млн грн. |

Удельный вес категорий, % |

Млн грн. |

Удельный вес категорий, % |

Млн грн. |

Удельный вес категорий, % |

Млн грн. |

Удельный вес категорий, % |

|

|

г. Киев |

409,7 |

75,2 |

46,4 |

8,5 |

60,4 |

11,1 |

28,6 |

5,2 |

|

Донецкая обл. |

372,4 |

82,0 |

42,3 |

9,3 |

24,0 |

5,3 |

15,5 |

3,4 |

|

Днепропетровская обл. |

282,6 |

82,3 |

28,8 |

8,4 |

18,6 |

5,4 |

13,3 |

3,9 |

|

Харьковская обл. |

232,1 |

78,7 |

33,5 |

11,3 |

19,2 |

6,5 |

10,0 |

3,4 |

|

АР Крым |

200,6 |

88,3 |

13,7 |

6,0 |

6,4 |

2,8 |

6,5 |

2,9 |

|

Львовская обл. |

173,4 |

86,3 |

15,1 |

7,5 |

7,8 |

3,9 |

4,8 |

2,4 |

|

Одесская обл. |

153,9 |

78,0 |

19,4 |

9,8 |

15,6 |

7,9 |

8,4 |

4,3 |

|

Запорожская обл. |

151,4 |

83,1 |

15,9 |

8,7 |

8,5 |

4,7 |

6,3 |

3,5 |

|

Луганская обл. |

149,0 |

88,0 |

13,1 |

7,8 |

2,9 |

1,7 |

4,2 |

2,5 |

|

Полтавская обл. |

102,5 |

87,5 |

6,2 |

5,3 |

4,1 |

3,5 |

4,4 |

3,7 |

|

Киевская обл. |

102,3 |

79,6 |

12,2 |

9,5 |

7,4 |

5,8 |

6,6 |

5,1 |

|

Черниговская обл. |

80,6 |

87,6 |

6,5 |

7,1 |

2,9 |

3,2 |

2,0 |

2,2 |

|

Черкасская обл. |

79,1 |

88,9 |

6,4 |

7,1 |

1,7 |

1,9 |

1,9 |

2,1 |

|

Винницкая обл. |

75,9 |

84,0 |

7,0 |

7,8 |

5,0 |

5,5 |

2,5 |

2,7 |

|

Ивано-Франковская обл. |

73,5 |

88,5 |

5,3 |

6,4 |

2,4 |

2,8 |

1,9 |

2,3 |

|

Николаевская обл. |

68,7 |

85,2 |

6,3 |

7,8 |

3,1 |

3,8 |

2,6 |

3,2 |

|

Херсонская обл. |

63,3 |

82,1 |

7,5 |

9,7 |

3,7 |

4,8 |

2,6 |

3,4 |

|

Хмельницкая обл. |

62,8 |

91,5 |

3,4 |

5,0 |

1,0 |

1,5 |

1,4 |

2,0 |

|

Закарпатская обл. |

58,6 |

87,0 |

4,8 |

7,2 |

2,2 |

3,3 |

1,7 |

2,5 |

|

Житомирская обл. |

57,8 |

87,4 |

4,9 |

7,4 |

1,6 |

2,4 |

1,8 |

2,8 |

|

Сумская обл. |

53,8 |

81,9 |

5,7 |

8,6 |

3,5 |

5,4 |

2,7 |

4,1 |

|

Кировоградская обл. |

52,8 |

87,9 |

4,7 |

7,9 |

1,0 |

1,7 |

1,5 |

2,5 |

|

Волынская обл. |

51,1 |

81,2 |

7,2 |

11,4 |

2,7 |

4,3 |

2,0 |

3,2 |

|

Ровенская обл. |

50,8 |

84,7 |

5,6 |

9,4 |

2,1 |

3,5 |

1,5 |

2,4 |

|

Черновицкая обл. |

48,8 |

84,3 |

4,9 |

8,4 |

2,2 |

3,9 |

2,0 |

3,4 |

|

Тернопольская обл. |

48,1 |

91,2 |

2,3 |

4,4 |

1,2 |

2,3 |

1,1 |

2,1 |

|

Всего |

3255,6 |

82,8 |

329,1 |

8,4 |

211,2 |

5,4 |

137,8 |

3,5 |

Дополнить общую картину розничного фармрынка в разрезе регионов Украины традиционно помогает анализ доли областного центра в общем объеме продаж исследуемых групп товаров. По итогам I кв. 2008 г. доля столицы в Киевской обл. составила почти 81% в общем объеме продаж товаров «аптечной корзины» (рис. 2). Следует отметить, что этот показатель за год снизился на 3%. В аналогичный период 2007 г. еще в 6 регионах вклад областного центра был выше 50%, а в исследуемый период таковых было уже 7: в Харьковской, Запорожской, Одесской, Винницкой, Черниговской, Николаевской и Черновицкой областях. Конечно же, соотношение численности и доходов населения, количества аптек и других факторов оказывают большое влияние на вклад областного центра в общий объем рынка аптечных продаж области.

|

По итогам I кв. 2008 г. наиболее востребованная категория товаров на розничном фармрынке — ЛС — демонстрировала динамичное развитие. Ее объемы продаж в целом по рынку увеличились по сравнению с аналогичным периодом предыдущего года на 37,7%. Абсолютно во всех регионах по сравнению с аналогичным периодом 2007 г. объем аптечных продаж ЛС в денежном выражении также увеличился (рис. 3). Напомним, что годом ранее в Сумской обл. отмечена убыль по этому показателю. Теперь ситуация несколько уравновесилась, несмотря даже на неравномерные показатели прироста объемов продаж ЛС в разрезе регионов.

|

В 12 регионах Украины темпы прироста объема продаж ЛС в денежном выражении значительно превысили таковые в целом по рынку. По итогам I кв. 2008 г. более чем в полтора раза увеличился объем реализации ЛС в Донецкой, Одесской, Харьковской, Киевской и Волынской областях. Максимально — в Донецкой (на 61,1%). А минимальный показатель прироста объемов продаж ЛС был зафиксирован Хмельницкой обл. — всего на 2,9%. Следует отметить, что для Киева этот показатель был меньше (28,3%), чем в целом по рынку.

Несмотря на то что объем рынка ЛС в натуральном выражении в исследуемый период увеличился по сравнению с аналогичным периодом предыдущего года (на 4,6%), в 11 регионах было зафиксировано уменьшение объемов реализации ЛС по этому показателю (рис. 4). Остальные 15 областей продемонстрировали положительную динамику объема аптечных продаж ЛС, причем 9 из них опередили общерыночный показатель прироста таковых. Максимальное увеличение объема аптечных продаж ЛС в натуральном выражении отмечено, опять-таки, в Донецкой обл. — на 25,6% по сравнению с I кв. 2007 г. Таким образом, начиная с III кв. 2007 г. лидером рынка аптечных продаж ЛС в натуральном выражении среди регионов Украины является Донецкая обл. Такое изменение расстановки сил в хронологии событий совпадает, на наш взгляд, с возобновлением роста объемов рынка ЛС в натуральном выражении в середине прошлого года, которое произошло во многом благодаря активизации развития некоторых регионов.

|

|

Начиная с III кв. 2007 г. лидером рынка аптечных продаж ЛС в натуральном выражении является Донецкая обл. |

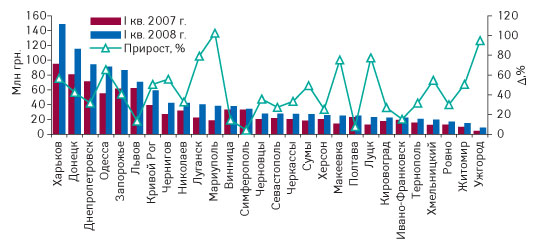

Как и в I кв. 2007 г., так и в исследуемый период крупнейшим по объемам реализации ЛС городом, за исключением Киева, был Харьков (рис. 5). В этот период объем продаж ЛС здесь составил 148,9 млн грн. за 13,1 млн упаковок. Наибольшее увеличение объема розничной реализации этой категории товаров отмечено в Мариуполе — на 102,4% (до 38,3 млн грн.) по сравнению с I кв. 2007 г., чуть меньше в Ужгороде — 94,9% (до 8,9 млн грн.). Более 75% составил прирост объема реализации ЛС в Макеевке, Луцке и Луганске. Минимальным этот показатель был в Симферополе — 4,3%.

|

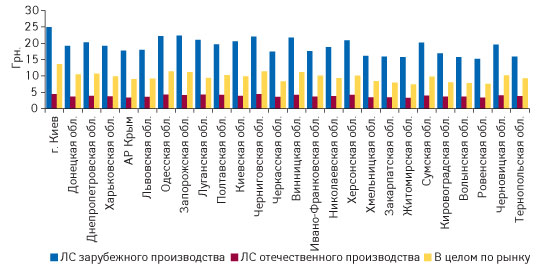

Средневзвешенная стоимость 1 упаковки ЛС в Киеве по итогам I кв. 2008 г. составила 13,6 грн. (рис. 6). В разрезе регионов Украины максимальная средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства была зафиксирована также в Киеве — 25,0 и 4,5 грн. соответственно. А минимальными эти показатели были в Ровенской и Житомирской областях: чуть более 15 грн. для зарубежных препаратов и менее 3,5 грн. — для отечественных.

|

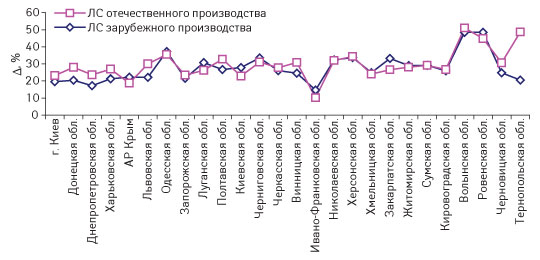

По итогам I кв. 2008 г. средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства повысилась абсолютно во всех регионах Украины (рис. 7). Причем для зарубежных ЛС повышение этого показателя было выше, чем для отечественных, в 12 областях. По сравнению с I кв. 2007 г. максимальный прирост средневзвешенной стоимости 1 упаковки зарубежных ЛС был зафиксирован в Волынской и Ровенской обл. — на 48,5% (до 15,8 и 15,2 грн. соответственно), а отечественного — в Волынской обл. — на 51,0% (до 3,6 грн.).

|

Структура распределения ЛС зарубежного и отечественного производства различна в каждом регионе — некоторые развиваются в ногу с общерыночной тенденцией, другие — медленно, но уверенно приближаются к таковой. По итогам I кв. 2008 г. в общем объеме аптечных продаж в денежном выражении более 80% составила доля зарубежных ЛС в Киеве, Донецкой и Ивано-Франковской областях (табл. 2). Для этих же регионов, а также для Тернопольской обл. была отмечена наибольшая доля зарубежных препаратов в общем объеме продаж ЛС также и в натуральном выражении.

|

Таблица 2 |

Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины в I кв. 2008 г. |

|

Регион |

Объем продаж ЛС |

|||||||

|

зарубежного производства |

отечественного производства |

зарубежного производства |

отечественного производства |

|||||

|

Млн грн. |

Удельный вес, % |

Млн грн. |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

Млн упаковок |

Удельный вес, % |

|

|

г. Киев |

334,6 |

81,7 |

74,9 |

18,3 |

13,3 |

44,6 |

16,8 |

55,4 |

|

Донецкая обл. |

300,1 |

80,6 |

72,2 |

19,4 |

15,6 |

44,0 |

19,9 |

56,0 |

|

Днепропетровская обл. |

222,2 |

78,6 |

60,3 |

21,4 |

11,0 |

41,5 |

15,5 |

58,5 |

|

Харьковская обл. |

179,6 |

77,4 |

52,5 |

22,6 |

9,4 |

40,0 |

14,0 |

60,0 |

|

АР Крым |

155,4 |

77,5 |

45,2 |

22,5 |

8,8 |

39,5 |

13,4 |

60,5 |

|

Львовская обл. |

132,2 |

76,3 |

41,2 |

23,7 |

7,3 |

38,9 |

11,5 |

61,1 |

|

Одесская обл. |

119,6 |

77,7 |

34,3 |

22,3 |

5,4 |

40,1 |

8,1 |

59,9 |

|

Запорожская обл. |

117,3 |

77,4 |

34,2 |

22,6 |

5,3 |

38,8 |

8,3 |

61,2 |

|

Луганская обл. |

102,0 |

68,5 |

47,0 |

31,5 |

4,8 |

30,6 |

11,0 |

69,4 |

|

Полтавская обл. |

77,1 |

75,2 |

25,4 |

24,8 |

3,9 |

39,3 |

6,0 |

60,7 |

|

Киевская обл. |

76,0 |

74,3 |

26,3 |

25,7 |

3,7 |

35,6 |

6,7 |

64,4 |

|

Черниговская обл. |

61,7 |

76,5 |

18,9 |

23,5 |

2,8 |

39,6 |

4,3 |

60,4 |

|

Черкасская обл. |

56,7 |

71,6 |

22,5 |

28,4 |

3,2 |

34,2 |

6,2 |

65,8 |

|

Винницкая обл. |

58,8 |

77,5 |

17,1 |

22,5 |

2,7 |

39,9 |

4,1 |

60,1 |

|

Ивано-Франковская обл. |

58,9 |

80,1 |

14,6 |

19,9 |

3,3 |

45,8 |

3,9 |

54,2 |

|

Николаевская обл. |

51,1 |

74,3 |

17,6 |

25,7 |

2,7 |

37,0 |

4,6 |

63,0 |

|

Херсонская обл. |

46,1 |

72,9 |

17,2 |

27,1 |

2,2 |

35,0 |

4,1 |

65,0 |

|

Хмельницкая обл. |

47,2 |

75,1 |

15,6 |

24,9 |

2,9 |

39,1 |

4,5 |

60,9 |

|

Закарпатская обл. |

42,4 |

72,4 |

16,2 |

27,6 |

2,7 |

36,1 |

4,7 |

63,9 |

|

Житомирская обл. |

40,7 |

70,4 |

17,1 |

29,6 |

2,6 |

33,1 |

5,2 |

66,9 |

|

Сумская обл. |

39,9 |

74,0 |

14,0 |

26,0 |

2,0 |

35,8 |

3,5 |

64,2 |

|

Кировоградская обл. |

36,9 |

69,9 |

15,9 |

30,1 |

2,2 |

33,4 |

4,4 |

66,6 |

|

Волынская обл. |

35,7 |

69,9 |

15,4 |

30,1 |

2,3 |

34,8 |

4,2 |

65,2 |

|

Ровенская обл. |

36,4 |

71,7 |

14,4 |

28,3 |

2,4 |

35,9 |

4,3 |

64,1 |

|

Черновицкая обл. |

36,8 |

75,4 |

12,0 |

24,6 |

1,9 |

39,1 |

2,9 |

60,9 |

|

Тернопольская обл. |

37,4 |

77,6 |

10,8 |

22,4 |

2,4 |

45,2 |

2,8 |

54,8 |

|

Всего |

2 502,8 |

76,9 |

752,8 |

23,1 |

126,8 |

39,4 |

194,9 |

60,6 |

По итогам I кв. 2008 г. всего в 2 регионах — в Кировоградской и Волынской областях в общем объеме продаж доля украинских ЛС в денежном выражении была выше 30%. Традиционно в натуральном выражении в исследуемый период как в целом по рынку, так и во всех регионах, ЛС отечественного производства превалировали по удельному весу над зарубежными.

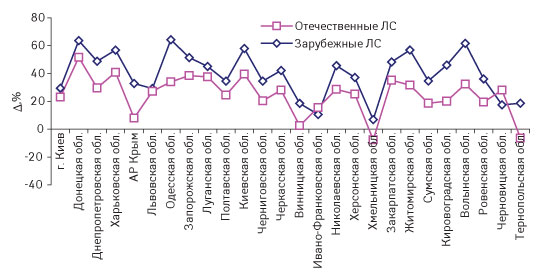

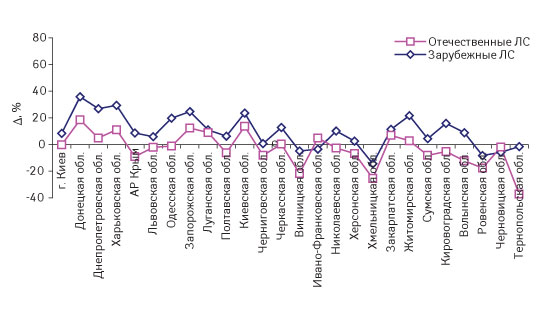

В исследуемый период темпы прироста объемов продаж зарубежных ЛС превысили таковые отечественных в денежном выражении во всех областях за исключением Черновицкой (рис. 8). А для Хмельницкой и Тернопольской областей объем аптечных продаж украинских ЛС вообще сократился на 7,6 и 6,4% соответственно. Отметим, что для этих областей прирост средневзвешенной стоимости 1 упаковки зарубежных ЛС был выше, чем для отечественных. В 6 регионах Украины по итогам I кв. 2008 г. объем аптечных продаж зарубежных ЛС в натуральном выражении сократился от 1,5% в Тернопольской до 14,5% в Хмельницкой областях (рис. 9). Что касается ЛС украинского производства, то в 10 регионах был отмечен прирост объема продаж таковых в натуральном выражении по сравнению с I кв. 2007 г., причем максимально — в Донецкой и Киевской областях — на 18,5 и 13,6% соответственно.

|

|

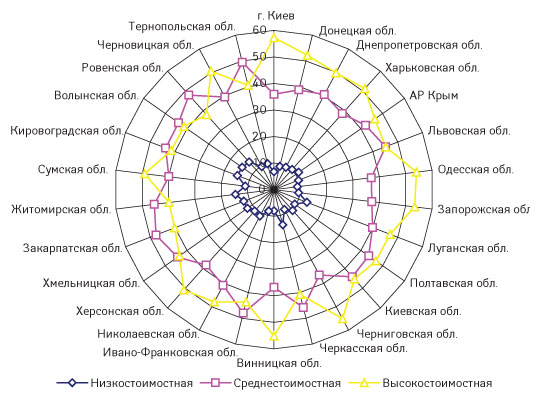

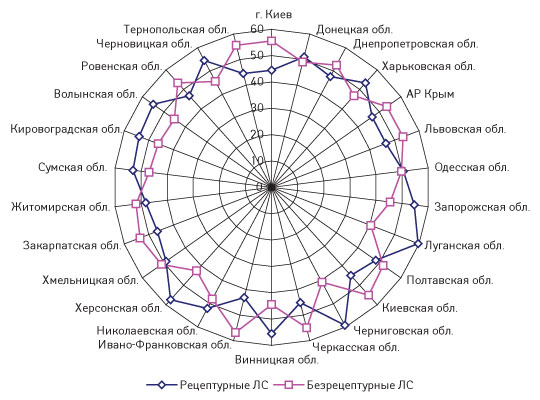

Особого внимания заслуживает ценовая структура рынка продаж ЛС в разрезе регионов Украины. Вот уже на протяжении года темпы роста розничному фармрынку задают дорогостоящие препараты. По итогам I кв. 2008 г. в общем объеме аптечных продаж ЛС в денежном выражении в целом по рынку большую долю завоевали высокостоимостные (стоимость — более 26,0 грн.) препараты — 48,8%. При этом в 9 регионах в исследуемый период удельный вес высокостоимостных ЛС даже превысил 50% — Киев, Донецкая, Харьковская, Одесская, Запорожская, Черниговская, Винницкая, Херсонская и Черновицкая области (рис. 10). Причем в общем объеме столичного розничного рынка ЛС в денежном выражении в І кв. 2008 г. доля таковых приблизилась к отметке 60%! (57,3%). За исключением Киева, в общем объеме аптечных продаж ЛС в этих же областях превалируют рецептурные препараты (рис. 11).

|

|

В таких областях, как Черкасская, Ивано-Франковская, Закарпатская, Житомирская, Кировоградская, Волынская, Ровенская, Тернопольская, большую долю в общем объеме продаж ЛС составили среднестоимостные (от 4,5 до 26,0 грн.) препараты. Традиционно наибольшая среди всех регионов в структуре аптечных продаж доля низкостоимостных (менее 4,5 грн.) препаратов отмечена в Кировоградской (14,8%), Житомирской (14,7%) и Волынской (14,6%) областях.

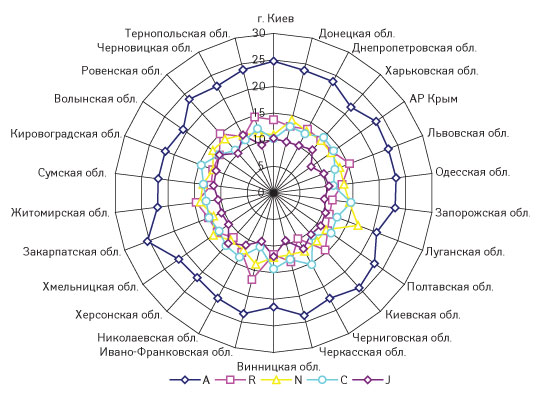

В исследуемый период фармакотерапевтическая структура аптечных продаж ЛС в разрезе регионов была схожей, однако многие из них продемонстрировали и свои характерные особенности. В целом по рынку в I кв. 2008 г. наибольший объем реализации препаратов в денежном выражении отмечен по группе АТС-классификации первого уровня А «Средства, влияющие на пищеварительную систему и метаболизм». Объем продаж этой группы ЛС составил около 20–25% во всех регионах Украины (рис. 12).

|

Традиционно в I кв. 2008 г., как и в аналогичный период предыдущих 2 лет, наибольшая доля в общем объеме продаж препаратов группы А отмечена в Закарпатской обл. — 25,4%. Чуть меньше — в Киеве и Киевской обл. — 24,7 и 24,0% соответственно. Для второй по объему продаж в денежном выражении группы R «Средства, действующие на респираторную систему» наибольшая доля в исследуемый период зафиксирована в Ивано-Франковской (16,8%), Львовской (15,3%) и Ровенской областях (15,0%). В других регионах она составила 11–15%.

Вот уже третий год подряд в I кв. 2008 г. наибольшая доля препаратов группы N «Средства, действующие на нервную систему» отмечена в общем объеме реализации ЛС в Луганской обл. (17,0%), а C «Средства, влияющие на сердечно-сосудистую систему» — в Черниговской обл. (15,3%). А наибольшая доля препаратов группы J «Прочие средства для системного применения» отмечена в Херсонской обл. (12,8%).

По итогам I кв. 2008 г. 1-е место в общеукраинском рейтинге брэндов ЛС — лидеров по объемам продаж в денежном выражении занял ЭССЕНЦИАЛЕ. Однако в региональном разрезе в исследуемый период рейтинг брэндов ЛС он возглавил только в 4 областях (табл. 3). К Луганской и Волынской областям, где ЭССЕНЦИАЛЕ не входил в состав топ-5 вот уже несколько лет подряд, добавилась Закарпатская обл. Для них наибольшую выручку аптечным учреждениям обеспечили НАТРИЯ ХЛОРИД и МИЛДРОНАТ.

|

Таблица 3 |

Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины в I кв. 2008 г. |

|

Регион |

1 |

2 |

3 |

4 |

5 |

|

г. Киев |

АРБИДОЛ |

ЭССЕНЦИАЛЕ |

ВИТРУМ |

ДИФЕРЕЛИН |

ЭНТЕРОСГЕЛЬ |

|

Донецкая обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ЛАЗОЛВАН |

МЕЗИМ |

|

Днепропетровская обл. |

ЭССЕНЦИАЛЕ |

АКТОВЕГИН |

ВИТРУМ |

МЕЗИМ |

ЛАЗОЛВАН |

|

Харьковская обл. |

ЭССЕНЦИАЛЕ |

АКТОВЕГИН |

ПРЕДУКТАЛ |

МИЛДРОНАТ |

ТЕРОФУН |

|

АР Крым |

ВИТРУМ |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

ПРЕДУКТАЛ |

|

Львовская обл. |

МИЛДРОНАТ |

ЛАЗОЛВАН |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

ЦЕФТРИАКСОН |

|

Одесская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ВИТРУМ |

ЦЕФТРИАКСОН |

МИЛДРОНАТ |

|

Запорожская обл. |

АКТОВЕГИН |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

ВИТРУМ |

ПРЕДУКТАЛ |

|

Луганская обл. |

НАТРИЯ ХЛОРИД |

АКТОВЕГИН |

ЦЕФТРИАКСОН |

МИЛДРОНАТ |

ЛАЗОЛВАН |

|

Полтавская обл. |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

АМИЗОН |

АКТОВЕГИН |

ФЕЗАМ |

|

Киевская обл. |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

ВИТРУМ |

АКТОВЕГИН |

МИЛДРОНАТ |

|

Черниговская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ЛОРАКСОН |

ПРЕДУКТАЛ |

|

Черкасская обл. |

МЕЗИМ |

ЭССЕНЦИАЛЕ |

ПРОСТАМОЛ УНО |

ПРЕДУКТАЛ |

НИМЕСИЛ |

|

Винницкая обл. |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

АКТОВЕГИН |

ПРЕДУКТАЛ |

МЕЗИМ |

| Ивано-Франковская обл. |

ЛАЗОЛВАН |

МЕЗИМ |

ФЕРВЕКС |

ФАРМАЦИТРОН |

ЭССЕНЦИАЛЕ |

|

Николаевская обл. |

МИЛДРОНАТ |

ЦЕФТРИАКСОН |

ЭССЕНЦИАЛЕ |

АКТОВЕГИН |

МЕЗИМ |

|

Херсонская обл. |

ЦЕФТРИАКСОН |

АКТОВЕГИН |

НАТРИЯ ХЛОРИД |

МИЛДРОНАТ |

ЭССЕНЦИАЛЕ |

|

Хмельницкая обл. |

ЭССЕНЦИАЛЕ |

МИЛДРОНАТ |

ЦЕФТРИАКСОН |

МЕЗИМ |

ВИТРУМ |

|

Закарпатская обл. |

МИЛДРОНАТ |

ЦЕФТРИАКСОН |

КОЛДРЕКС |

ПРЕДУКТАЛ |

МЕЗИМ |

|

Житомирская обл. |

ЦЕФТРИАКСОН |

ЛАЗОЛВАН |

ЭССЕНЦИАЛЕ |

МЕЗИМ |

ПРЕДУКТАЛ |

|

Сумская обл. |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

ВИТРУМ |

МИЛДРОНАТ |

|

Кировоградская обл. |

АКТОВЕГИН |

ЦЕФТРИАКСОН |

ЭССЕНЦИАЛЕ |

ФЕЗАМ |

БЕРЛИПРИЛ |

|

Волынская обл. |

МИЛДРОНАТ |

НАТРИЯ ХЛОРИД |

КОЛДРЕКС |

ЦЕФТРИАКСОН |

АКТОВЕГИН |

|

Ровенская обл. |

КОЛДРЕКС |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

АКТОВЕГИН |

ФЕЗАМ |

|

Черновицкая обл. |

МИЛДРОНАТ |

ВИТРУМ |

ЭССЕНЦИАЛЕ |

ЦЕФТРИАКСОН |

АКТОВЕГИН |

|

Тернопольская обл. |

МЕЗИМ |

АКТОВЕГИН |

ЭССЕНЦИАЛЕ |

ПРОСТАМОЛ УНО |

ЭНАП |

Это свидетельствует об особенностях потребления ЛС в регионах. В целом же, за исключением ЭССЕНЦИАЛЕ, в различных регионах Украины лидерами по объемам продаж были еще 9 брэндов ЛС. В 7 регионах рейтинг возглавил МИЛДРОНАТ, в 6 — АКТОВЕГИН, а в 2 — МЕЗИМ и ЦЕФТРИАКСОН.

По итогам I кв. 2008 г. в целом по рынку лидирующие позиции среди маркетирующих организаций по объемам аптечных продаж ЛС в денежном выражении занимает компания «Berlin-Chemie/Menarini Group». В региональном разрезе она получила первенство в 20 регионах Украины. Занявшая 2-е место в общеукраинском рейтинге компания «sanofi-aventis» возглавила топ-лист в столице и Харьковской обл. Компания «Sandoz» (3-е место в целом по рынку) стала лидером в Закарпатской обл.

Прежде чем рассматривать данные об объемах продаж ЛС на душу населения, необходимо взглянуть на демографическую ситуацию в Украине. Согласно сведениям Государственного комитета статистики, средняя численность населения Украины за январь–март 2008 г. составила 46,3 млн чел. (www.ukrstat.gov.ua). Отметим, что в 2007 г. это количество было больше на 200 тыс. человек.

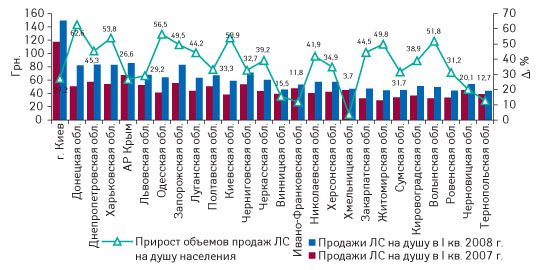

По итогам I кв. 2008 г. общий объем продаж ЛС на душу населения в Украине увеличился почти на 40% по сравнению с аналогичным периодом 2007 г. и составил 70,3 грн. Как и следовало ожидать, в Киеве в аптечных учреждениях отмечено наибольшее в среднем на одного жителя количество средств, затраченных на приобретение ЛС, — почти 150 грн. (рис. 13). Эта сумма на 27,2% больше, чем в аналогичный период 2007 г. Отметим также, что в 6 регионах — АР Крым, Днепропетровская, Харьковская, Запорожская, Донецкая и Черниговская области среднемесячное потребление ЛС на душу населения превысило таковое в целом по Украине (более 80 грн. для первых пяти регионов, и более 70 грн. для последнего). Минимальный объем продаж ЛС на душу населения был отмечен в Тернопольской обл. — 43,8 грн. Впечатляет тот факт, что темпы прироста объема продаж ЛС на душу населения для половины регионов превысили общерыночный показатель. Максимально — в Донецкой обл. — на 62,6% до 82,1 грн.

|

Итоги

Региональное развитие рынка аптечных продаж в I кв. 2008 г. было достаточно активным. Его объем увеличился во всех регионах Украины. Конечно же, были и не столь успешные регионы, как, например, Хмельницкая обл., продемонстрировавшая в исследуемый период наименьшие темпы увеличения объемов рынка аптечных продаж. Однако надеемся на временность такого явления. Ведь, как показывали многие наши предыдущие исследования, некогда отстававшие регионы смогли найти в себе силы для развития.

В целом же высокие темпы роста фармацевтическому рынку Украины в I кв. 2008 г. задавало большинство регионов. Такие крупные из них, такие как Донецкая, Одесская и Харьковская области, продемонстрировали увеличение объемов реализации ЛС в денежном выражении более чем в полтора раза. В ногу с ними по темпам наращивания объемов продаж этой категории товаров шагала и Киевская обл., которая такому положению вещей во многом обязана своей близости к столице. Вместе их уже можно считать одним большим мегаполисом. Однако следует отметить, что позиции этого конгломерата в начале 2008 г. несколько ослабли в результате замедления темпов увеличения объемов аптечных продаж ЛС в Киеве. Тем не менее недооценивать Киев нельзя. Он по-прежнему обеспечивает наибольшие объемы рынка ЛС по сравнению с другими регионами. Но уже — только в денежном выражении. Лидером же по объемам аптечных продаж ЛС в натуральном выражении теперь является Донецкая обл., на долю которой приходится десятая часть всех продаваемых в Украине упаковок этой категории товаров. Более того, в общем объеме продаж ЛС в денежном выражении Донецкая обл. также заметно увеличила свое влияние. По итогам I кв. 2008 г. по этому показателю она вплотную подобралась к Киеву. Учитывая пока еще достаточно низкое (но быстрорастущее) потребление ЛС на душу населения в Донецкой обл., не исключено, что в скором будущем она может составить ощутимую конкуренцию Киеву в лидерстве по объемам рынка аптечных продаж в денежном выражении.

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим