Реклама на телебаченні (ТБ) у перший рік повномасштабного вторгнення зазнала значного «падіння» і досі відновилася лише частково. За підсумками 2024 р., згідно з даними Всеукраїнської рекламної коаліції (ВРК), ринок телевізійної (ТВ) реклами не зміг сягнути прогнозованих результатів, проте й зафіксовані показники (51% у прямій рекламі) експерти вважають успіхом. Зважаючи на повернення більшості ключових рекламодавців в ефір, подальше зростання рекламного ринку залежатиме не від збільшення кількості гравців, а від активності вже присутніх та їх готовності переглядати бюджети в бік збільшення. ТБ залишається важливою платформою для побудови охоплення, особливо у фармацевтичному сегменті. Диджитал (інтернет)-реклама демонструє стабільне зростання, зумовлене збільшенням обсягів відеореклами та активною експансією відео на ТВ-пристрої. Також варто звернути увагу на зміну поведінки аудиторії, яка перевантажена інформацією та обережна у споживанні будь-яких меседжів. Конкуренція за фокус глядача повернулася — але вже на трохи інших умовах. Про актуальні тенденції рекламування фармацевтичних брендів на ТБ та в інтернеті за підсумками І кв. 2025 р. читайте в цій публікації. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» / «Фармстандарт» компанії «Proxima Research».

Реклама на телебаченні (ТБ) у перший рік повномасштабного вторгнення зазнала значного «падіння» і досі відновилася лише частково. За підсумками 2024 р., згідно з даними Всеукраїнської рекламної коаліції (ВРК), ринок телевізійної (ТВ) реклами не зміг сягнути прогнозованих результатів, проте й зафіксовані показники (51% у прямій рекламі) експерти вважають успіхом. Зважаючи на повернення більшості ключових рекламодавців в ефір, подальше зростання рекламного ринку залежатиме не від збільшення кількості гравців, а від активності вже присутніх та їх готовності переглядати бюджети в бік збільшення. ТБ залишається важливою платформою для побудови охоплення, особливо у фармацевтичному сегменті. Диджитал (інтернет)-реклама демонструє стабільне зростання, зумовлене збільшенням обсягів відеореклами та активною експансією відео на ТВ-пристрої. Також варто звернути увагу на зміну поведінки аудиторії, яка перевантажена інформацією та обережна у споживанні будь-яких меседжів. Конкуренція за фокус глядача повернулася — але вже на трохи інших умовах. Про актуальні тенденції рекламування фармацевтичних брендів на ТБ та в інтернеті за підсумками І кв. 2025 р. читайте в цій публікації. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» / «Фармстандарт» компанії «Proxima Research».Фармбренди на ТБ

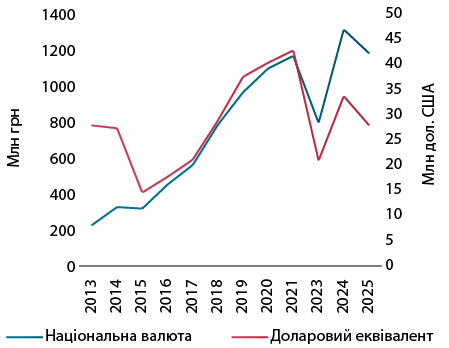

За оцінками сейлз-хаусу «Ocean Media Plus», обсяги інвестицій у рекламу на ТБ фармкатегорії за підсумками І кв. 2025 р. становили 1,2 млрд грн* (реальні витрати без урахування податків), або 28 млн дол. США (рис. 1). Хоча у гривневому вираженні за обсягами інвестицій у рекламу фармбрендам уже вдалося досягнути довоєнного рівня, у доларовому еквіваленті цей показник залишається помітно нижчим.

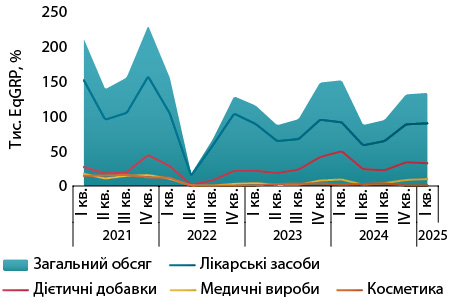

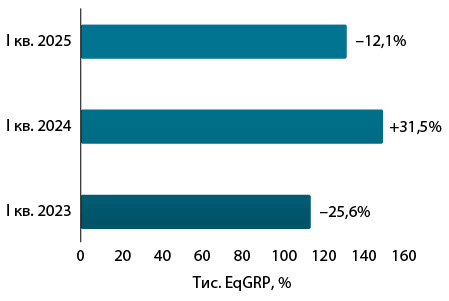

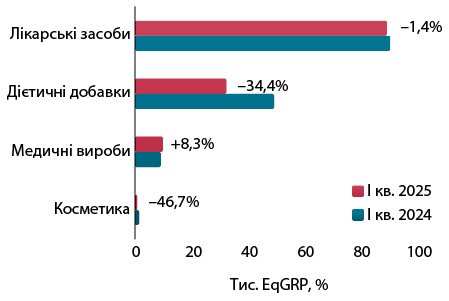

Показник EqGRP** теж відновився лише частково (рис. 2). Порівняно з аналогічним періодом попереднього року за підсумками І кв. 2025 р. зафіксовано його зниження на 12,1% (рис. 3). Це контрастує з динамікою попереднього року, коли ринок демонстрував активне зростання. Зниження зумовлене негативною динамікою в категоріях косметики та дієтичних добавок (рис. 4). Водночас у сегменті лікарських засобів показник EqGRP залишився майже на рівні минулого року, а в категорії медичних виробів зафіксовано приріст.

Основною категорією, що рекламується на ТБ, є лікарські засоби, серед яких лідирують препарати, які чинять дію на респіраторну систему, а також ліки, що впливають на травлення та метаболізм, — групи, для яких характерна яскраво виражена сезонність.

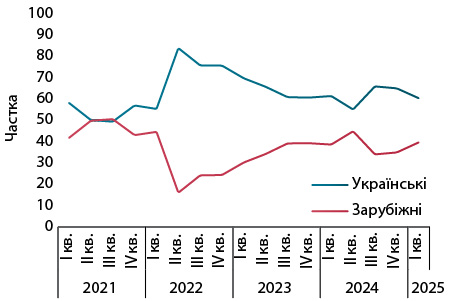

Українські маркетингові компанії активніше, ніж зарубіжні гравці, використовують ТВ-рекламу для просування фармбрендів, а після повномасштабного вторгнення їх перевага стала ще помітнішою (рис. 5). Однією з причин є те, що українські компанії швидше адаптувалися до нових умов і першими повернулися в ефір, тоді як міжнародні гравці тривалий час залишалися обережними. Тим не менш нині відмічається поступове підвищення активності з боку зарубіжних компаній.

Лідерами за показником EqGRP за підсумками І кв. 2025 р. серед фармацевтичних брендів є Пектолван, Фіорда і Лактіалє (табл. 1). Топ-лист рекламодавців очолюють компанії «Фармак», «Дельта Медікел» і «Opella Healthcare International» (табл. 2).

| № з/п |

Бренд | Тис. EqGRP, % | Зростання / зниження, % |

| 1 | ПЕКТОЛВАН | 3,1 | −4,4 |

| 2 | ФІОРДА | 2,9 | 55,3 |

| 3 | ЛАКТІАЛЄ | 2,7 | 16,0 |

| 4 | РАПІРА | 2,7 | 25,8 |

| 5 | ЛІЗАК | 2,6 | 109,2 |

| 6 | ЗІПЕЛОР | 2,5 | 32,6 |

| 7 | АНТРАЛЬ | 2,4 | – |

| 8 | ДОЛГІТ | 2,4 | −27,5 |

| 9 | ДЕФЛЮ | 2,3 | 25,8 |

| 10 | МАГНЕ B6 | 2,0 | 7,4 |

| № з/п |

Маркетингова організація | EqGRP, % | Кількість брендів, що рекламувалися на ТБ |

| 1 | Фармак (Україна) | 27 789 | 15 |

| 2 | Дельта Медікел (Україна) | 11 786 | 9 |

| 3 | Opella Healthcare International (Франція) | 8871 | 6 |

| 4 | Naturwaren (Німеччина) | 7876 | 6 |

| 5 | ПРО-Фарма (Україна) | 6945 | 8 |

| 6 | Teva (Ізраїль) | 6182 | 4 |

| 7 | Stada (Німеччина) | 6021 | 4 |

| 8 | Bayer Consumer Health (Швейцарія) | 5016 | 4 |

| 9 | Дарниця (Україна) | 4946 | 4 |

| 10 | Київський вітамінний завод (Україна) | 4405 | 6 |

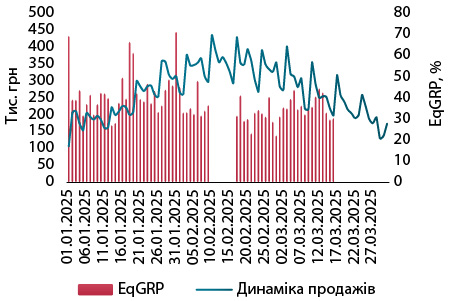

ТВ-реклама залишається ефективним інструментом для широкого охоплення аудиторії та формування впізнаваності бренду. Дані поденної динаміки продажу дозволяють простежити вплив рекламних кампаній на обсяги продажу і оперативно реагувати на зміни ринку. Приклад кейсу бренду «Х» (препарат групи cough & cold) свідчить, як рекламна кампанія на ТБ корелювала із динамікою продажу (рис. 6).

Фармбренди в інтернеті

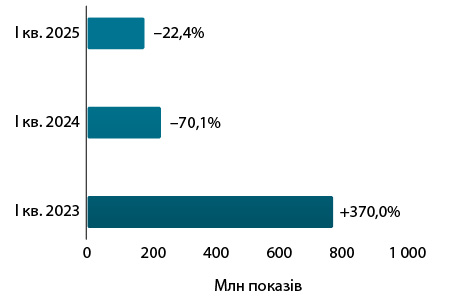

Активність фармкомпаній у сегменті інтернет-реклами знизилася порівняно з попередніми роками. За підсумками І кв. 2025 р. зафіксовано 181,9 млн показів реклами фармацевтичних брендів в інтернеті, що на 22,4% менше порівняно з аналогічним періодом попереднього року (рис. 7). Слід зауважити, що моніторинг охоплює покази реклами на персональних комп’ютерах і не враховує мобільних пристроїв.

Лідерами серед фармбрендів за кількістю показів в інтернеті є Синупрет, Детралекс і Терафлю (табл. 3). Основними рекламодавцями виступають компанії «Халеон Україна», «Opella Healthcare International» та «ПРО-Фарма» (табл. 4).

| № з/п |

Бренд | Кількість показів, млн |

| 1 | СИНУПРЕТ | 5,4 |

| 2 | ДЕТРАЛЕКС | 5,4 |

| 3 | ТЕРАФЛЮ | 4,8 |

| 4 | ОТРИВІН | 4,8 |

| 5 | АФЛУБІН | 4,5 |

| 6 | АКСОНАЛЬ | 4,1 |

| 7 | МАГНЕ-B6 | 3,2 |

| 8 | ЦИТРАМОН | 3,1 |

| 9 | КРЕОН | 3,1 |

| 10 | МЕНОВАЗАН | 3,0 |

| № з/п |

Маркетингова організація | Кількість показів, млн |

| 1 | Халеон (Україна) | 11,8 |

| 2 | Opella Healthcare International (Франція) | 11,7 |

| 3 | ПРО-Фарма (Україна) | 11,4 |

| 4 | Дарниця (Україна) | 9,9 |

| 5 | Bionorica (Німеччина) | 9,6 |

| 6 | Фармак (Україна) | 9,4 |

| 7 | Житомирська фармацевтична фабрика (Україна) | 8,6 |

| 8 | Abbott Products (Німеччина) | 7,4 |

| 9 | Bayer Consumer Health (Швейцарія) | 7,1 |

| 10 | Дельта Медікал (Україна) | 5,8 |

Реклама в умовах інформаційного шуму та зміни поведінки споживача

Перевантаження інформацією, часто негативного характеру, емоційне напруження, втома, що накопичилися за роки війни, призвели до того, що українська аудиторія почала свідомо уникати як новин, так і рекламної інформації.

За даними трекінгових досліджень Kantar Україна, у багатьох категоріях порівняно з довоєнним періодом знизився середній показник «помітності комунікації марок». У багатьох категоріях фіксується зниження середнього рівня помітності комунікації брендів порівняно з довоєнним періодом. Рівень запам’ятовування конкретних креативів, які демонструвалися по ТБ або в інтернеті, нерідко буває вищим за рівень загального знання реклами цього ж бренду. Отже, люди, свідомо чи ні, продовжують дивитися рекламу, але вона не відкладається в них як комунікація брендів. Це означає, що, навіть переглядаючи рекламу, споживачі часто не ідентифікують її з конкретною торговельною маркою. Відтак шлях від першого контакту з рекламним повідомленням до покупки значно ускладнюється.

Як виявили фахівці, основою вдалого просування стає маркетингова стратегія 360, яка передбачає використання широкого спектра каналів та точок дотику, де комунікація бренду супроводжує споживача на всьому шляху, створюючи унікальний досвід.

Вагоме значення відіграє отримання аудиторією під час перегляду реклами приємних емоцій. В Україні є певна специфіка — важливим та актуальним драйвером для української аудиторії є апеляція до почуттів і відчуттів, яка реалізується як на рівні історій, так і завдяки візуальним і аудіальним особливостям креативу. Навіть якщо реклама ілюструє проблему, яку може допомогти розв’язати продукт, важливо розпочати її з позитивного емоційного посилу — саме він привертає увагу, формує прихильність до бренду та створює довготривалі асоціації. Цей принцип дедалі активніше використовують рекламодавці, зокрема й у фармацевтичному сегменті.

Також варто враховувати дані Kantar MMI, які свідчать про те, що в середньому кожен 2-й українець витрачає до 5 год на добу для одночасного перегляду ТБ і користування інтернетом.

Підсумки

У І кв. 2025 р. обсяги інвестицій у ТВ-рекламу фармкатегорії зменшилися порівняно з аналогічним періодом попереднього року на 10% у національній валюті. Показник EqGRP також знизився — на 12,1%, що пов’язано зі зниженням активності в категоріях косметики та дієтичних добавок. Це контрастує з динамікою попереднього року, коли ринок демонстрував активне зростання. Також відзначається зменшення кількості показів реклами в інтернет-сегменті, що є довгостроковою тенденцією.

Попри те, що у гривневому вираженні обсяги інвестицій у ТВ-рекламу фармкатегорії досягли довоєнного рівня, у доларовому еквіваленті вони залишаються помітно нижчими. EqGRP також залишається нижчим. Це може свідчити про інфляційний ефект: рекламодавці витрачають більше, але отримують менше ефективного охоплення. Така ситуація може потребувати більш точного медіапланування та підвищення якості креативу для збереження ефективності рекламних кампаній.

Одним із ключових викликів для рекламодавців є високий рівень інформаційного шуму, що супроводжується емоційним перенавантаженням та загальною втомою суспільства. У результаті, хоча споживачі й продовжують переглядати рекламу, їхня здатність ідентифікувати бренд та запам’ятовувати рекламний меседж знижується, що може негативно впливати на ефективність маркетингових комунікацій.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим