МЕТОДОЛОГІЯ

Аналіз промоційної активності на підставі даних проєкту «PromoTest» передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетинговими організаціями. Аналітичні дані включають згадування про промоцію лікарських засобів, косметики, дієтичних добавок, медичних виробів та дитячого харчування.

Аналіз промоційної активності на підставі даних проєкту «PromoTest» передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетинговими організаціями. Аналітичні дані включають згадування про промоцію лікарських засобів, косметики, дієтичних добавок, медичних виробів та дитячого харчування.

У моніторингу промоактивності використано метод телефонного інтерв’ю за стандартизованою анкетою. В опитуванні беруть участь працівники першого столу, експерти із закупівель і лікарі 17 спеціальностей (терапевти / сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, оториноларингологи, хірурги, анестезіологи, ортопеди / травматологи, психіатри, дерматологи / венерологи, ендокринологи, алергологи / пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

В аналіз включено дані стосовно згадування фахівців охорони здоров’я про такі види промоції: візити медичних представників; конференції / семінари; POS-матеріали; віддалена комунікація (sms, Viber-розсилки та ін.); поштові розсилки; електронні розсилки; промоція через дзвінки медичних представників; акції; реклама в спеціалізованій пресі; реклама на телебаченні (ТБ); реклама / інформація в інтернеті; реклама на радіо.

З 2022 р. географія дослідження розширилася до 28 міст України — до переліку додалися Біла Церква, Кам’янське, Кам’янець-Подільський, Умань і Мукачево. Водночас моніторинг у Херсоні та Маріуполі тимчасово призупинено. А у 2025 р. моніторинг охоплює вже 31 місто, приєдналися Бровари, Стрий і Коломия.

Аналіз призначень лікарів проведено на підставі даних проєкту RxTest, який дозволяє проводити кількісний і якісний аналіз структури призначень серед лікарів 17 спеціальностей (як-от терапевти / сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, оториноларингологи, хірурги, анестезіологи, ортопеди / травматологи, психіатри, дерматологи / венерологи, ендокринологи, алергологи / пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

З 2025 р. географія проєктів PromoTest та RxTest розширюється та включає 3 нових міста (Стрий, Коломия та Бровари). Також тепер усі звіти щодо «PromoTest» і «RxTest» працюють не лише у Qlik View, а й у Power BI, що забезпечує ще більш точний та гнучкий аналіз.

ЗАГАЛЬНІ ТЕНДЕНЦІЇ

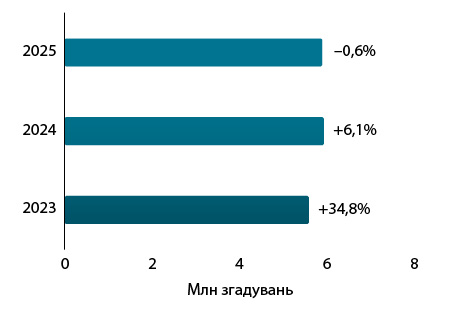

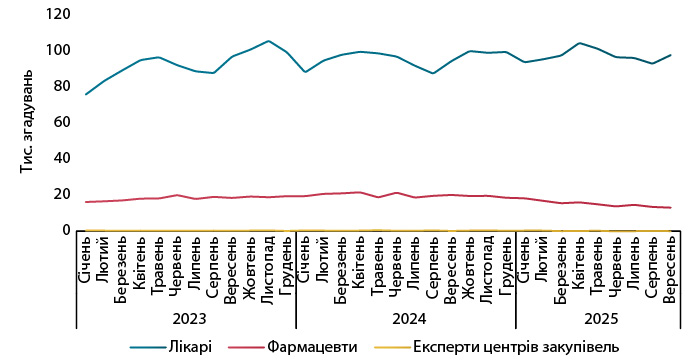

За підсумками 9 міс 2025 р. кількість згадувань спеціалістів охорони здоров’я про всі види промоції* товарів «аптечного кошика»** залишилася практично незмінною — зафіксовано 5,9 млн згадувань, що лише на 0,6% менше порівняно з аналогічним періодом попереднього року (рис. 1). Це свідчить про те, що загальний промоційний тиск залишається стабільним.

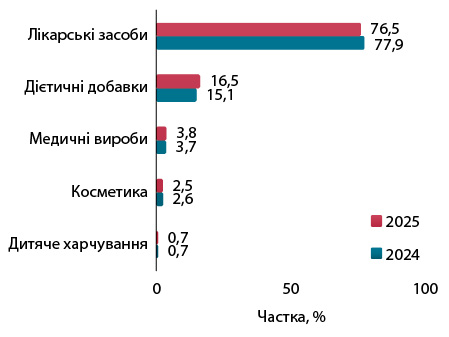

Основна частка промоційних згадувань традиційно припадає на лікарські засоби — 76,5% у досліджуваний період (рис. 2). На 2-му місці — дієтичні добавки з часткою 16,5%. Довготривалим трендом є зменшення частки лікарських засобів та зростання інтересу до дієтичних добавок.

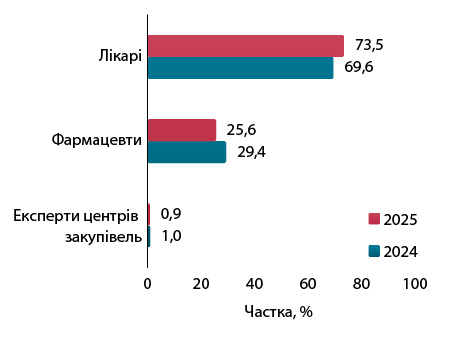

З 1 березня 2025 р. в Україні набула чинності заборона на укладання маркетингових договорів між виробниками лікарських засобів та аптечними мережами. Це рішення позначилося на структурі промоактивності: у згадуваннях про промоцію серед фармацевтів зафіксовано відчутний спад, тоді як в аудиторії лікарів — помірне зростання (рис. 3).

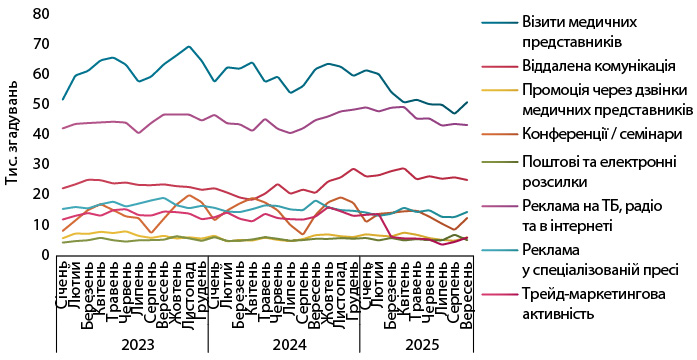

Особливо помітний цей ефект у сегменті безрецептурних (ОТС) препаратів: кількість згадувань фармацевтів про їх промоцію засобів різко скоротилася (рис. 4).

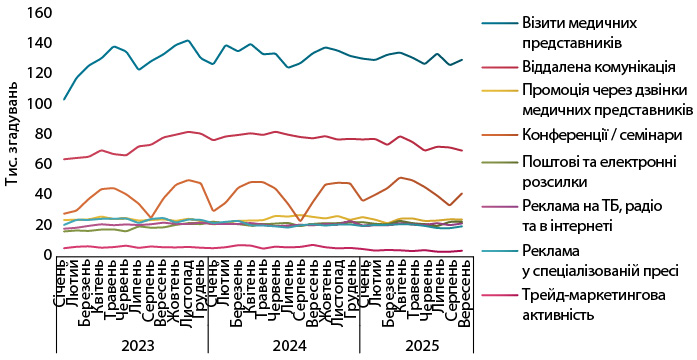

У рецептурному (Rx) сегменті динаміка серед фармацевтів також негативна, але зниження є набагато менш вираженим (рис. 5).

Зміни в каналах просування стали ще одним показовим трендом 2025 р. У сегменті ОТС-препаратів зменшилася кількість згадувань про промоцію через візити медичних представників та трейд-маркетингову активність (рис. 6). Водночас зростає частка згадувань про промоцію через медіа (ТБ, інтернет, радіо) та віддалену комунікацію.

У рецептурному сегменті ситуація дещо інша: фіксується зменшення кількості згадувань про промоцію через віддалену комунікацію та трейд-активність, натомість зростає роль конференцій і семінарів (рис. 7).

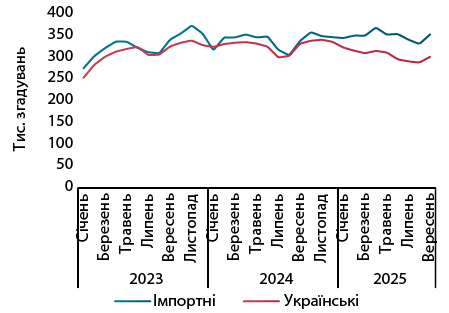

Ще один помітний вектор змін — у балансі активності між українськими та зарубіжними виробниками. Якщо в попередні роки вітчизняні компанії активно конкурували за комунікаційний простір, то 2025 р. відзначився спадом їхньої промоційної наявності (рис. 8). Натомість зарубіжні бренди демонструють підвищення активності.

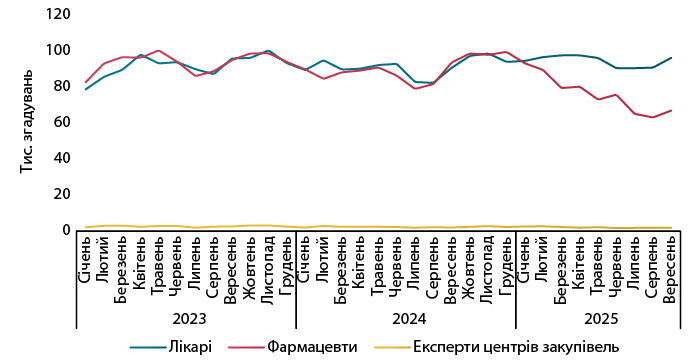

Традиційно наприкінці ІІІ кв., у вересні, відзначається зростання промоційної активності в усіх категоріях товарів «аптечного кошика». Це пов’язано із початком сезону респіраторних інфекцій, коли фармкомпанії збільшують комунікацію з професіоналами охорони здоров’я, активізуючи або посилюючи свої промоційні кампанії.

ЛІДЕРИ

За кількістю згадувань про промоцію 1-ше місце утримує ізраїльська Teva, на 2-й позиції — українська «Дельта Медікел», а трійку лідерів замикає швейцарська Acino (табл. 1). Acino очолює рейтинг за кількістю згадувань про візити представників і участь у конференціях / семінарах, Teva лідирує у віддаленій комунікації, а Berlin-Chemie демонструє найвищу активність у спеціалізованій пресі.

Таблиця 1. Топ-10 маркетингових організацій за сумарною кількістю згадувань про промоцію із зазначенням рейтингів деяких видів промоції за підсумками 9 міс 2025 р.

| № з/п |

Усі види промоції | Візити медичних представників | Віддалена комунікація | Конференції / семінари | Реклама в спеціалізованій пресі |

| 1 | Teva (Ізраїль) | Acino (Швейцарія) | Teva (Ізраїль) | Acino (Швейцарія) | Berlin-Chemie (Німеччина) |

| 2 | Дельта Медікел (Україна) | Дельта Медікел (Україна) | Юрія-Фарм (Україна) | Abbott Products (Німеччина) | Teva (Ізраїль) |

| 3 | Acino (Швейцарія) | Кусум Фарм (Україна) | Дарниця (Україна) | Berlin-Chemie (Німеччина) | Acino (Швейцарія) |

| 4 | Berlin-Chemie (Німеччина) | Berlin-Chemie (Німеччина) | Дельта Медікел (Україна) | AstraZeneca (Велика Британія) | Фармак (Україна) |

| 5 | Фармак (Україна) | Київський вітамінний завод (Україна) | Opella Healthcare (Франція) | Фармак (Україна) | Opella Healthcare (Франція) |

| 6 | Універсальне агентство «Про-фарма» (Україна) | Teva (Ізраїль) | Фармак (Україна) | Bionorica (Німеччина) | Abbott Products (Німеччина) |

| 7 | Київський вітамінний завод (Україна) | Фармак (Україна) | Recordati Group (Італія) | Київський вітамінний завод (Україна) | Київський вітамінний завод (Україна) |

| 8 | Дарниця (Україна) | Дарниця (Україна) | Мікрохім (Україна) | Універсальне агентство «Про-фарма» (Україна) | Дельта Медікел (Україна) |

| 9 | Юрія-Фарм (Україна) | KRKA (Словенія) | Dr. Reddy’s (Індія) | Юрія-Фарм (Україна) | Bionorica (Німеччина) |

| 10 | Кусум Фарм (Україна) | Корпорація «Артеріум» (Україна) | Київський вітамінний завод (Україна) | Дельта Медікел (Україна) | Юрія-Фарм (Україна) |

У розрізі брендів лікарських засобів серед фармацевтів провідні позиції за кількістю згадувань про промоцію посідають Олфен, Сумамед та Но-шпа. В аудиторії лікарів лідерами є Сумамед, Олфен та Форксіга (табл. 2). При цьому Олфен посідає 1-ше місце серед неврологів, Сумамед очолює згадування серед педіатрів та терапевтів / сімейних лікарів, а Форксіга — серед ендокринологів та кардіологів. Рейтинг брендів у розрізі лікарських спеціальностей представлено в табл. 3.

Таблиця 2. Топ-10 брендів лікарських засобів за кількістю згадувань лікарів та фармацевтів про промоцію за підсумками 9 міс 2025 р.

| № | Лікарі | Фармацевти |

| 1 | СУМАМЕД | ОЛФЕН |

| 2 | ОЛФЕН | СУМАМЕД |

| 3 | ФОРКСІГА | НО-ШПА |

| 4 | АУГМЕНТИН | ЕНТЕРОЖЕРМІНА |

| 5 | ДЕКСАЛГІН | ДЕКАТИЛЕН |

| 6 | НАЗОНЕКС | МЕЗИМ |

| 7 | ДУФАСТОН | АГРІППА |

| 8 | ПУЛЬМІКОРТ | КРЕОН |

| 9 | ТРИПЛІКСАМ | СПАЗМАЛГОН |

| 10 | ДУФАЛАК | ДЕТРАЛЕКС |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи / пульмонологи | СИМБІКОРТ | СЕРЕТИД | ТРИКСЕО | ПУЛЬМІКОРТ | НІКСАР |

| Анестезіологи | РОПІЛОНГ | КСАВРОН | РЕОСОРБІЛАКТ | ДЕКСАЛГІН | КВАНАДЕКС |

| Гастроентерологи | ГЕПТРАЛ | КРЕОН | УРСОФАЛЬК | МЕЗИМ | АЛЬФА НОРМІКС |

| Гінекологи | ДУФАСТОН | ПРОГИНОРМ | ТЕРЖИНАН | СУМАМЕД | НЕОТРИЗОЛ |

| Дерматологи / венерологи | КРЕМГЕН | НІКСАР | АЛЕРЗИН | ЕФФЕЗЕЛ | СПОРАКСОЛ |

| Ендокринологи | ФОРКСІГА | САКСЕНДА | ГЛЮКОФАЖ | КСАЛТОФАЙ | ЕУТИРОКС |

| Кардіологи | ФОРКСІГА | ДЖАРДІНС | КСАРЕЛТО | БРИЛІНТА | ЕЛІКВІС |

| Неврологи | ОЛФЕН | ТІОНЕКС | НЕЙРОРУБІН | ЦЕРЕБРОЛІЗИН | ЛЕВІЦИТАМ |

| Онкологи | КІТРУДА | ЛІНПАРЗА | ДЕКСАЛГІН | КІСКАЛІ | ЛАНСУРФ |

| Ортопеди / травматологи | МЕРКАНА | ДЕКСАЛГІН | АРКОКСІЯ | ОЛФЕН | ДИКЛОБЕРЛ |

| Оториноларингологи | СИНУПРЕТ | НАЗОНЕКС | ПОЛІДЕКСА | ФЛІКС | СУМАМЕД |

| Офтальмологи | ХІЛО-КОМОД | ВІЗАЛЛЕРГОЛ | ХІЛО-КЕА | АЙЛІЯ | ФЛОКСАЛ |

| Педіатри | СУМАМЕД | ПУЛЬМІКОРТ | АУГМЕНТИН | АГРІППА | НАЗОНЕКС |

| Психіатри | ЕСЦИТАЛОПРАМ | МІАСЕР | ГІАЦИНТІЯ | СИМОДА | БРІНТЕЛЛІКС |

| Терапевти / сімейні лікарі | СУМАМЕД | ТРИПЛІКСАМ | ОЛФЕН | АУГМЕНТИН | СИМБІКОРТ |

| Урологи | КАНЕФРОН | ДУОДАРТ | УРОРЕК | УРОЛЕСАН | ОМНІК |

| Хірурги | ДЕТРАЛЕКС | ОЛФЕН | ДЕКСАЛГІН | НОРМОВЕН | ОМЕПРАЗОЛ |

Підсумки

Загальні обсяги згадувань професіоналів охорони здоров’я про промоцію залишаються стабільними, але відбуваються суттєві структурні зміни — у розрізі типів аудиторій, а також каналів комунікації.

Заборона маркетингових договорів вплинула на промоційну активність фармацевтичних компаній: знизилася активність у взаємодії з фармацевтами, насамперед у сегменті безрецептурних препаратів та через візити медичних представників. Активність українських виробників лікарських засобів також дещо знизилася.

Стабільність загальної кількості згадувань про промоцію може свідчити про те, що ринок зберігає рівновагу — замість зниження активності відбуваються її перерозподіл й адаптація до нових умов.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим