Марина Слободніченко, заступниця міністра охорони здоров’я України з питань європейської інтеграції, у своєму вітальному слові підкреслила роль фармацевтичної галузі у зміцненні національної та європейської безпеки. Спікерка виділила 3 ключові складові євроінтеграційного шляху у сфері охорони здоров’я:

- соціальну — забезпечення якісних медичних послуг та освіти, зокрема фармацевтичної;

- економічну — розвиток фармацевтичного ринку, усунення перешкод для переміщення товарів — лікарських засобів, медичних виробів, косметики та дієтичних добавок;

- безпекову — гарантування стійких ланцюгів постачання та безперебійного доступу до лікарських засобів.

«Можливо, не всі замислювалися, наскільки сильний безпековий вимір має фармацевтична галузь, — зазначила спікерка. — Ми маємо вибудовувати її як невід’ємний безпековий компонент для України, а також Європейського Союзу». Вона зазначила, що в ЄС стратегія розвитку фармацевтичної галузі вже розглядається крізь призму безпеки. Йдеться про стійкі ланцюги постачання лікарських засобів, суворі регуляторні політики, гарантування якості та сприятливого профілю безпеки препаратів для пацієнтів. Доповідачка закликала розглядати фармацевтичну галузь як міцну опору для безпекової стійкості України сьогодні та в майбутньому ЄС. Цей наратив дуже влучно перекликається з цьогорічною темою конференції — стратегії стійкості фармбізнесу.

Економіка і фармринки: поки що стійкі

Леонід Гуляницький, член-кореспондент Національної академії наук (НАН) України, доктор технічних наук, Інститут кібернетики ім. В.М. Глушкова НАН України, окреслив глобальні економічні тенденції та перспективи розвитку українського фармацевтичного ринку.

Світова економіка. Міжнародний валютний фонд (МВФ) у липневому звіті переглянув у бік збільшення квітневі прогнози розвитку світової економіки: зростання наразі оцінюється на рівні 3,0% за підсумками 2025 р. та 3,1% у 2026 р. Поліпшення прогнозу зумовлено низкою факторів, зокрема пом’якшенням жорсткої торговельної політики США і призупиненням дії вищих тарифів для більшості торговельних партнерів, деескалацією торговельної напруженості з Китаєм у травні, сплеском експорту до США в I кв., що допомогло підтримати економічну активність в Європі та Азії, зниженням світової інфляції. Стійкість світової економіки є бажаною, але вона також є нестабільною. Хоча торговельний шок може виявитися менш серйозним, ніж спочатку побоювалися, він усе ще значний, і з’являється все більше аргументів на користь того, що він шкодить світовій економіці. Зростання економіки США прогнозується на рівні 1,9% у 2025 р. та 2,0% у 2026 р.

Для Єврозони очікується 1,0 та 1,2% відповідно. Повільне зростання ВВП може стримувати інвестиції та конкурентоспроможність регіону.

Для Китаю прогнозується зростання економіки на рівні 4,8% на 2025 р. та 4,2% на 2026 р. Хоча ці показники нижчі порівняно з попередніми роками, вони все ж залишаються помітно вищими за прогнози для багатьох інших країн. Тенденції щодо Китаю суперечливі. З одного боку, країна активно шукає нові ринки збуту: на тлі скорочення експорту до США зросли поставки до ЄС, Азії та інших регіонів. З іншого — зростає вартість праці, що зумовлено, зокрема, демографічними змінами (старінням населення та зменшенням притоку молодої робочої сили), державною політикою (свідомим підвищенням мінімальної заробітної плати для стимулювання внутрішнього споживання), а також зростанням кваліфікації персоналу (яке дозволяє претендувати на вищу оплату праці). Випереджальне зростання заробітних плат порівняно з інфляцією спричинило часткове переміщення виробництв із низькою доданою вартістю до країн Південно-Східної Азії, тоді як Китай дедалі більше концентрується на високотехнологічних і капіталомістких галузях.

Україна. Національний банк України (НБУ) погіршив прогноз зростання економіки України у 2025 р.: реальний внутрішній валовий продукт (ВВП), за його оцінкою, зросте на 2,1%. Міністерство економіки України у проєкті Держбюджету на 2025 р. заклало 2,7%. МВФ залишив оцінку на рівні 2–3%. Світовий банк оцінює зростання економіки України у 2025 р. у 2,0%. Найпесимістичніший прогноз надає Український інститут майбутнього — 1,8%.

Невтішною є демографічна ситуація. Кількість населення, за даними Statista, скоротилася до 32,9 млн осіб. Особливо помітний пробіл відмічається у віковій групі 20–35 років. А у віковій категорії 45+ частка жінок помітно переважає над чоловіками. Управління Верховного комісара Організації Об’єднаних Націй у справах біженців фіксує 5,6 млн українців зі статусом біженців. Також зростає кількість українських студентів, які здобувають освіту за кордоном.

Прогноз українського фармринку. Насамкінець спікер традиційно представив прогноз розвитку ринку лікарських засобів України, розроблений разом із фахівцями компанії Proxima Research International. За помірним прогнозом, обсяги аптечного продажу ліків у гривневому вираженні за підсумками 2025 р. зростуть на 16,1%, а у 2026 р. — на 15,5%.

Фармацевтичний ринок України: регуляції vs розвиток

Аналітичний огляд ключових трендів розвитку фармацевтичного ринку України, а також аналіз впливу регуляторних ініціатив представив Сергій Іщенко, СPO Proxima Research International.

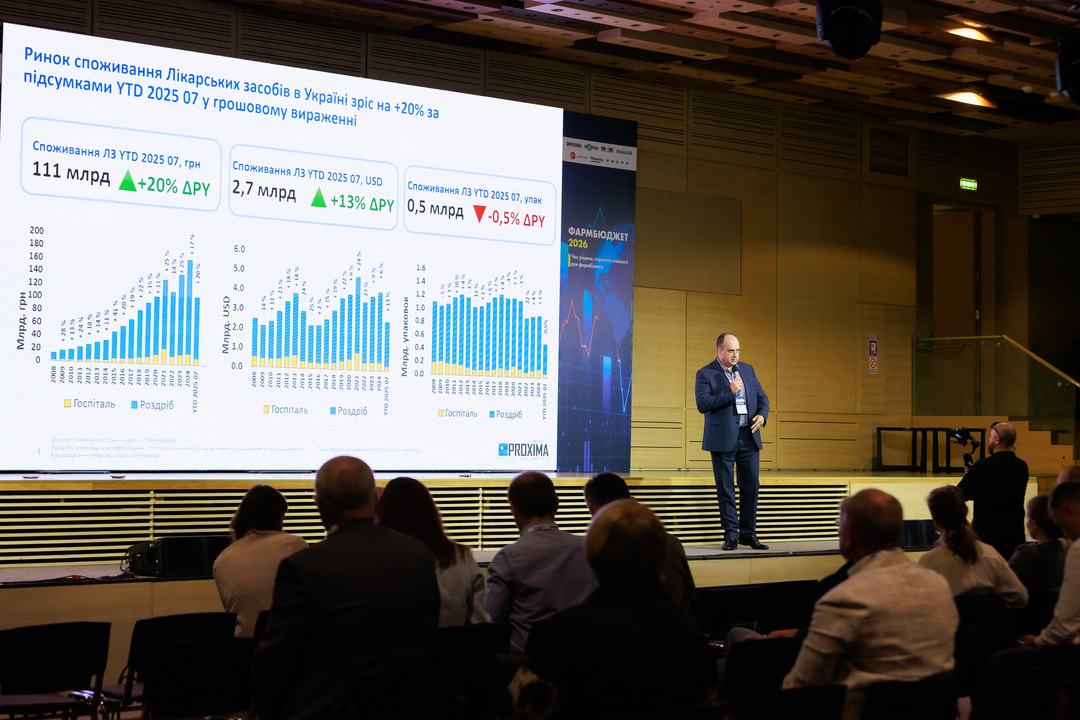

Загальне споживання лікарських засобів. За підсумками 7 міс 2025 р. сумарний обсяг споживання лікарських засобів (госпітальне та роздрібне) зріс на 20% у національній валюті. У доларовому еквіваленті приріст становить 13%, що зумовлено курсовою різницею. Водночас у натуральному вираженні зафіксовано незначне зниження на 0,5%. Державні витрати покривають лише близько 13% загального споживання препаратів, тому головний фінансовий тягар лягає на пацієнта, а розвиток ринку напряму залежить від добробуту населення. Позитивним фактором виступає відновлення темпів зростання заробітної плати до довоєнного рівня. Натомість сильним фактором стримування залишається демографічна ситуація: смертність значно перевищує народжуваність, а кількість наявного населення продовжує зменшуватися внаслідок міграції біженців. Попри це, український фармринок зберігає значний потенціал для розвитку, адже річний обсяг роздрібного та госпітального споживання препаратів в Україні у кілька разів нижчий, ніж у країнах ЄС, що свідчить про можливості для подальшого активного зростання.

Роздрібна реалізація. Обсяг роздрібної реалізації лікарських засобів за 8 міс 2025 р. зріс у гривневому вираженні на 16,6% та на 10,6% у доларовому еквіваленті. У натуральному вираженні ринок стагнує з динамікою 3%. Основним драйвером зростання є інфляційна складова, хоча її вплив останніми місяцями зменшився порівняно з початком року. Загалом інфляція торкнулася багатьох галузей у країні. За даними Державної служби статистики (далі — Держстат) України, інфляція на споживчому ринку в липні 2025 р. порівняно з відповідним місяцем 2024 р. становила 14,1%, тоді як для фармацевтичної продукції, медичних товарів та обладнання цей показник був нижчим — 12,2%.

Ціни на ліки. Станом на кінець серпня 2025 р. середньозважена вартість 1 упаковки лікарського засобу зросла на 16% від початку року. Цей показник враховує 2 складові: інфляцію і перерозподіл споживання в бік дорожчих товарів.

Вплив регуляторних ініціатив на фармринок. Ефект від запровадження нещодавніх регуляторних ініціатив на ринок є незначним. Зменшення обсягів продажів у грошовому вираженні оцінюється на рівні близько 2% через зниження цін на окремі категорії ліків і 0,1% — через механізм реферування.

Commodity Market. У своїй доповіді спікер розглянув декілька кейсів у сегменті біржового товару (Commodity Market). У фармацевтичній індустрії це сегмент ринку, де лікарські засоби розглядаються як стандартизований товар, а не як брендований продукт. Цей сегмент відіграє ключову роль у програмах реімбурсації та госпітальних закупівлях, де займає значну частку. У 2025 р. саме в сегменті біржового товару відмічається найбільша волатильність між виробниками та аптечними мережами. З посиленням консолідації аптечного бізнесу біржовий товар перетворюватиметься на потенційні власні торговельні марки (лікарські засоби, що реалізуються переважно в одній аптечній мережі, але на упаковці немає явних позначок про приналежність бренду цій мережі) шляхом викупу через дистриб’ютора великих обсягів або за допомогою контрактного виробництва з потенційно низькою ціною для кінцевого споживача. Цей сегмент не потребує державних регуляцій у вільному роздрібному ринку, оскільки наявні ринкові механізми призводять до перерозподілу споживання та зниження ціни.

Консолідація. Рівень консолідації фармацевтичних виробників тривалий час залишається незмінним. Консолідація аптечного сегмента триває еволюційним шляхом, й частка топ-5 і топ-10 поступово збільшується. У сегменті дистриб’юторів домінують 2 найбільші гравці, що є цілком нормальною практикою для європейського ринку, яка дозволяє знижувати вартість постачання.

Дистриб’ютори у фокусі АМКУ

3 1 липня Антимонопольний комітет України (АМКУ) визнав дії двох провідних фармдистриб’юторів порушенням законодавства про захист економічної конкуренції у вигляді антиконкурентних узгоджених дій та наклав штраф у розмірі 4,8 млрд грн. Відповідне рішення АМКУ прокоментував Андрій Горбатенко, партнер LA Law Firm (Legal Alliance). Суть порушення з боку дистриб’юторів полягає у вчиненні схожих дій без об’єктивних ринкових причин, а саме встановлення однакових або дуже схожих оптових цін на ринку оптової торгівлі лікарськими засобами. Доповідач зазначив, що рішення АМКУ має низку «тонких місць», які в подальшому можуть лягти в основу судового оскарження.

Зокрема, висновки базуються на аналізі цін на 5 препаратів, загальна частка яких на ринку дистрибуції становить близько 1,25%. Як зауважив експерт, цього недостатньо для оцінки ситуації на всьому ринку.

Також АМКУ порівнював помісячні середньозважені ціни. Однак слід розуміти, що у фармацевтичній дистрибуції замовлення від аптек можуть надходити кілька разів на добу. Час вимірюється годинами та хвилинами, а не місяцями, тож навіть мінімальне відхилення на кілька копійок має значення. У таких умовах схожість цін є не змовою, а результатом постійного цінового редукціону.

Під час розгляду справи АМКУ досліджував націнки на лікарські засоби і дійшов висновку, що встановлення однакових націнок є схожою поведінкою, яка призводить до схожих цін та свідчить про уникнення конкуренції між двома дистриб’юторами. Однак аналіз ринкової ситуації свідчить про те, що у більшості випадків їх ціни були нижчими, ніж у інших дистриб’юторів. Це є результатом запеклої конкурентної боротьби, яка призвела до «цінового дна», тобто мінімального рівня вартості, нижче якого товар чи послуга вже не може продаватися без збитків. У разі змови ціни цих компаній навпаки мали б бути вищими.

Доповідач наголосив, що схожість цін є типовою властивістю олігопольних ринків, де компанії змушені адаптуватися до дій конкурентів, щоб не втратити частку. АМКУ ж прирівняв цю цілком логічну поведінку до змови, що створює правову невизначеність, коли будь-яка раціональна адаптація до цін конкурента може бути визнана порушенням конкуренції. Це може зумовлювати «охолоджувальний ефект» — компанії побоюватимуться знижувати ціни.

Спікер зауважив, що це рішення АМКУ не є ізольованим випадком. Весь ланцюг постачання лікарських засобів знаходиться під пильною увагою регулятора. У зв’язку із цим суб’єктам господарювання слід переглянути та формалізувати комерційні політики, а також мати чітке обґрунтування кожного цінового рішення та бізнес-процесу.

PharmХplorer AI

У звіті «AI Index Report 2025» Стенфордського інституту людиноцентричного штучного інтелекту (Stanford Institute for Human-Centered Artificial Intelligence) підтверджено — штучний інтелект (ШІ) дедалі активніше інтегрується як у повсякденне життя, так і бізнес-процеси. На ці дані у своїй доповіді звернула увагу Тетяна Іванова, Product Owner Market Audit Україна компанії Proxima Research International. Сучасні обсяги інформації та умови ринку потребують нових підходів до обробки та аналізу, і в умовах обмежених людських ресурсів ШІ може стати справжнім game-changer, забезпечуючи потребу в оперативному доступі до даних. Він здатен виявляти навіть мінімальні кореляції та швидко трансформувати великі масиви даних у релевантні аналітичні інсайти. Сьогодні світ знаходиться на еволюційному зламі, коли впровадження ШІ стає ключовим у багатьох сферах, зокрема й у галузі аналітики.

У межах доповіді спікерка представила PharmХplorer AI — новаторський інструмент на базі ШІ для роботи з даними аудиту фармацевтичного ринку. Це фактично персональний помічник-аналітик, який завжди доступний (навіть зі смартфону). Він може надавати розгорнуті чіткі відповіді, зокрема, на неповні питання, тримає контекст розмови, формує відповіді в загальноприйнятих стандартах аналітики та використовує власні знання для формування цих відповідей.

У подальшому планується масштабування й інтеграція цього інструменту також у дані промоції, телевізійної та інтернет-реклами, що дозволить аналізувати ефективність маркетингових кампаній. Також планується інтеграція з даними CRM-систем для реалізації функціоналу підтримки ухвалення рішень і підвищення ефективності служби Sales Force.

Споживчі тренди

Уже четвертий рік українці живуть в умовах повномасштабної війни, яка супроводжується високим рівнем стресу, зумовленого безпековою ситуацією, економічною нестабільністю та емоційним виснаженням. Дар’я Нагаєва, Sales & Development Director Gradus Research, представила результати дослідження споживчих трендів за березень 2025 р.

Рівень стресу залишається стабільно високим: 87% респондентів зазначили, що відчувають високий або дуже високий стрес. Серед жінок майже половина відмітила, що наразі рівень стресу вищий, ніж рік тому. Турбота про здоров’я у таких умовах потребує дедалі більше часу та ресурсів.

У виборі товарів споживачі надають перевагу здебільшого знайомим брендам, але частка тих, хто готовий спробувати нове — зростає. Найбільш відкритими до експериментів є особи віком 18–24 років.

Ціна має надзвичайно важливе значення. 64% респондентів схильні обирати дешевші бренди. У віковій групі 45+ цей показник сягає 73%, тоді як серед молоді — 57%.

Цікавим трендом 2025 р. є повернення спонтанних покупок: такі рішення ухвалюють 21% споживачів, що помітно більше порівняно з 15% у 2022 р. Найбільш емоційними в покупках є молодь: 31% респондентів у віковій групі 18–24 років дозволяють собі діяти спонтанно.

Лікарські засоби увійшли до топ-3 категорій витрат, що зросли найбільше у 2025 р. порівняно з попереднім роком. Поряд з ними — продукти харчування та комунальні послуги. При цьому медичні послуги та ліки не належать до тих категорій, на яких українці намагаються найбільше економити.

62% респондентів відчувають підвищення цін на ліки, і для 90% з них це становить суттєву проблему.

При цьому більшість українців позитивно оцінюють державну програму реімбурсації «Доступні ліки» та залишаються задоволеними сервісом в аптеках, де, за їх словами, завжди отримують необхідну допомогу.

У продовженні циклу публікацій ми розглянемо ключові тренди у промоції та рекламі фармацевтичних брендів і зупинимося на тому, як компанії формують та оптимізують бюджети на 2026 рік. Далі буде…

![]()

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим