За даними ЦГЗ, протягом епідемічного сезону, з 29 вересня до 23 листопада 2025 р. на ГРВІ перехворіло майже 952 тис. осіб (2,7% від населення країни), у тому числі 551 тис. дітей. Рівень захворюваності на 2,6% вищий порівняно із минулорічними показниками за аналогічний період.

Серед загальної кількості пацієнтів із ГРВІ за результатами тестування встановлено 16 868 випадків захворювання на COVID-19 — 1,8% від загальної кількості зареєстрованих випадків ГРВІ.

Як уже зазначалося, основними симптомами при ГРВІ є кашель та нежить. Для лікування кашлю і нежитю застосовуються препарати АТС-груп R05 «Засоби, що застосовуються у разі кашлю та застудних захворювань» та R01 «Засоби, що застосовуються при захворюваннях порожнини носа».

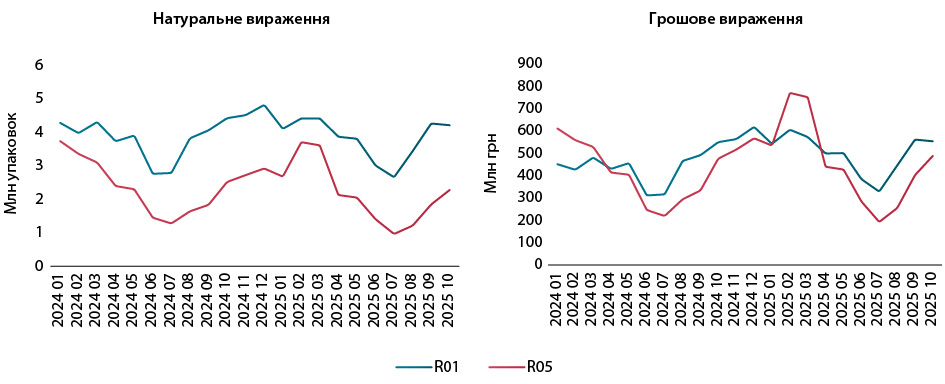

Динаміка обсягів аптечного продажу підтверджує початок епідсезону. Уже із серпня 2025 р. обсяги продажу препаратів для лікування кашлю і захворювань порожнини носа почали збільшуватися (рис. 1). Загалом же за підсумками 10 міс 2025 р. обсяги споживання ліків групи R05 становлять 4,5 млрд грн та 21,9 млн упаковок. У грошовому вираженні вони зросли на 11%, а у натуральному зменшилися на 7% порівняно із показниками за аналогічний період минулого року. Для препаратів групи R01 обсяги продажу становлять 5 млрд грн та 38,2 млн упаковок. Порівняно із показниками за аналогічний період минулого року вони збільшилися на 14% у грошовому вираженні, а у натуральному залишилися майже такими ж самими, як і минулого року (+0,3%).

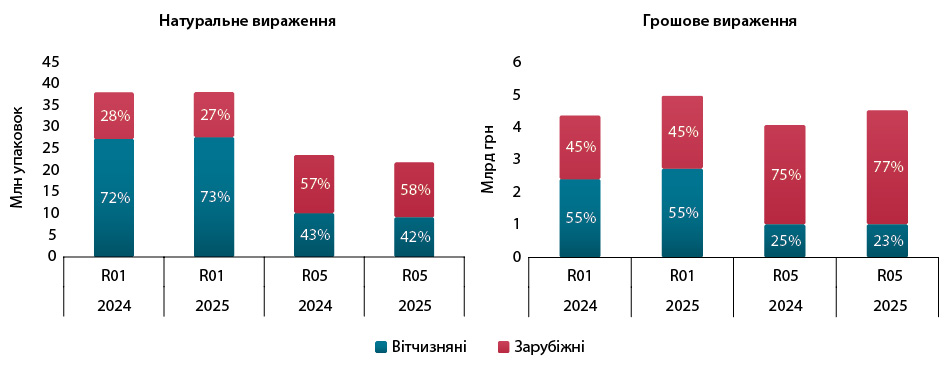

У структурі аптечного продажу, у розрізі препаратів українського і зарубіжного виробництва за підсумками 10 міс 2025 р. в групі R01 переважають лікарські засоби українського виробництва. Водночас у групі R05, навпаки, більша частина — зарубіжного виробництва (рис. 2).

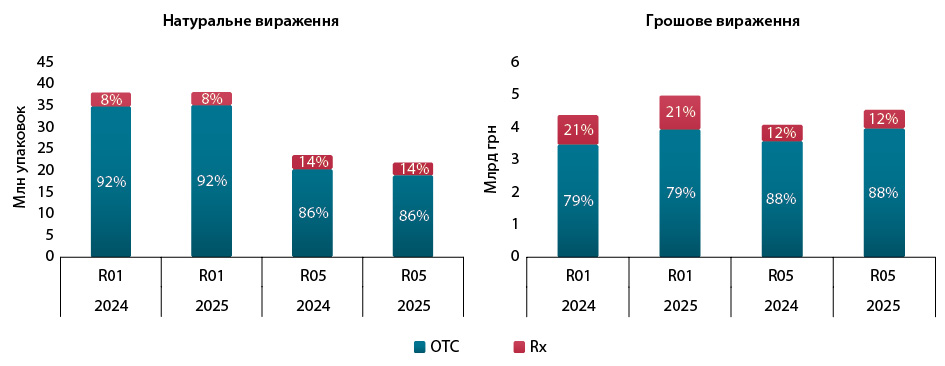

Також для обох груп левова частка препаратів, що реалізувалися на українському фармринку, є безрецептурними (рис. 3). Тож значною мірою на вибір пацієнта впливають рекомендації фармацевта. Оскільки більшість лікарських засобів є безрецептурними, то компанії також активно інвестують у рекламу, що формує впізнаваність бренду.

За підсумками 10 міс 2025 р. лідерами за рекомендаціями фармацевтів у групі R01 є препарати ксилометазоліну та оксиметазоліну, а серед препаратів групи R05 — амброксолу та плюща звичайного (табл. 1).

| R01 | R05 |

| КСИЛОМЕТАЗОЛІН | АМБРОКСОЛ |

| ОКСИМЕТАЗОЛІН | ПЛЮЩ ЗВИЧАЙНИЙ |

| ДЕКСПАНТЕНОЛ + КСИЛОМЕТАЗОЛІН | БУЗИНА ЧОРНА + ВЕРБЕНА ЛІКАРСЬКА + ПЕРШОЦВІТ + ТИРЛИЧ ЖОВТИЙ + ЩАВЕЛЬ КІНСЬКИЙ |

| МОМЕТАЗОН | АЦЕТИЛЦИСТЕЇН |

| ТРАМАЗОЛІН | АМБРОКСОЛ + АЦЕТИЛЦИСТЕЇН |

| ДИМЕТИНДЕН + ФЕНІЛЕФРИН | БУТАМІРАТ + ГВАЙФЕНЕЗИН |

| НАФАЗОЛІН | ЦЕТРАРІЯ ІСЛАНДСЬКА |

| КАМФОРА + ЛЕВОМЕНТОЛ + ОКСИМЕТАЗОЛІН + ЦИНЕОЛ | ПЛЮЩ ЗВИЧАЙНИЙ + ЧЕБРЕЦЬ ЗВИЧАЙНИЙ |

| КСИЛОМЕТАЗОЛІН + ІПРАТРОПІЮ БРОМІД | АМБРОКСОЛ + ЛОРАТАДИН |

| КОФЕЇН + ПАРАЦЕТАМОЛ + ФЕНІЛПРОПАНОЛАМІН + ХЛОРФЕНАМІН | БРОМГЕКСИН |

Якщо ж порівняти із аптечним продажем, то більшість із цих препаратів входять до топ-10 міжнародних непатентованих найменувань (МНН) лікарських засобів за обсягами продажу в грошовому вираженні (табл. 2).

| R01 | R05 |

| КСИЛОМЕТАЗОЛІН | БУЗИНА ЧОРНА + ВЕРБЕНА ЛІКАРСЬКА + ПЕРШОЦВІТ + ТИРЛИЧ ЖОВТИЙ + ЩАВЕЛЬ КІНСЬКИЙ |

| ОКСИМЕТАЗОЛІН | АЦЕТИЛЦИСТЕЇН |

| МОМЕТАЗОН | АМБРОКСОЛ + АЦЕТИЛЦИСТЕЇН |

| НАФАЗОЛІН | АМБРОКСОЛ |

| ДЕКСПАНТЕНОЛ + КСИЛОМЕТАЗОЛІН | ПЛЮЩ ЗВИЧАЙНИЙ |

| ДИМЕТИНДЕН + ФЕНІЛЕФРИН | БЕНЗОКАЇН + ДЕКСТРОМЕТОРФАН + НАТРІЮ БЕНЗОАТ + СУЛЬФОГВАЯКОЛ |

| ФРАМІЦЕТИН | ЕРДОСТЕЇН |

| ФЕНІЛЕФРИН + ХЛОРФЕНАМІН | БУТАМІРАТ + ГВАЙФЕНЕЗИН |

| ДЕКСАМЕТАЗОН + НЕОМІЦИН + ПОЛІМІКСИН B + ФЕНІЛЕФРИН | АМБРОКСОЛ + ЛОРАТАДИН |

| ТРАМАЗОЛІН | АЛТЕЯ ЛІКАРСЬКА |

Серед брендів лідерами за обсягами роздрібної реалізації за підсумками 10 міс 2025 р. у групі R01 є ЕВКАЗОЛІН, ФАРМАЗОЛІН та ОТРИВІН. А в групі R05 — СИНУПРЕТ, АЦЦ та ПУЛЬМОБРІЗ (табл. 3).

| R01 | R05 |

| ЕВКАЗОЛІН | СИНУПРЕТ |

| ФАРМАЗОЛІН | АЦЦ |

| ОТРИВІН | ПУЛЬМОБРІЗ |

| НАФТИЗИН | МУКАЛТИН |

| НОКСПРЕЙ | ТОС-МАЙ |

| НАЗОНЕКС | АСКОРІЛ |

| НАЗО-СПРЕЙ | ГЕРБІОН |

| ФЛІКС | ПЕКТОЛВАН |

| НАЗИВІН | ЛАЗОЛВАН |

| НАЗАЛОНГ | РАПІРА |

Початок епідемічного сезону 2025–2026 рр. наразі характеризується помірним зростанням захворюваності на ГРВІ. Обсяги продажу препаратів для симптоматичного лікування основних симптомів цих хвороб — кашлю і нежитю — збільшуються в грошовому вираженні. Структура споживання залежить від рекомендацій фармацевтів та впізнаваності бренду.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим