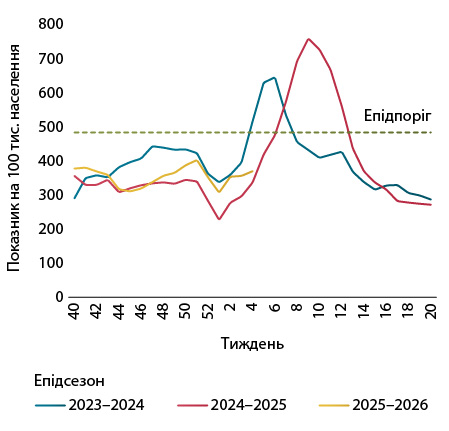

Обсяги продажу противірусних засобів традиційно зростають у періоди підвищеної захворюваності на грип, гострі респіраторні вірусні інфекції (ГРВІ) та COVID-19. Традиційно епідсезон в Україні триває з вересня до березня. Саме в цей період суттєво збільшуються обсяги продажу противірусних препаратів. За даними Центру громадського здоров’я (ЦГЗ), пік епідсезону 2024–2025 рр. припав на лютий–березень 2025 р. У цей період показники захворюваності значно перевищували епідпоріг. Ситуація із захворюваністю на ГРВІ, зокрема і на COVID-19, в Україні протягом епідсезону 2025–2026 рр. поки залишається відносно стабільною та є значно нижчою за епідпоріг (рис. 1).

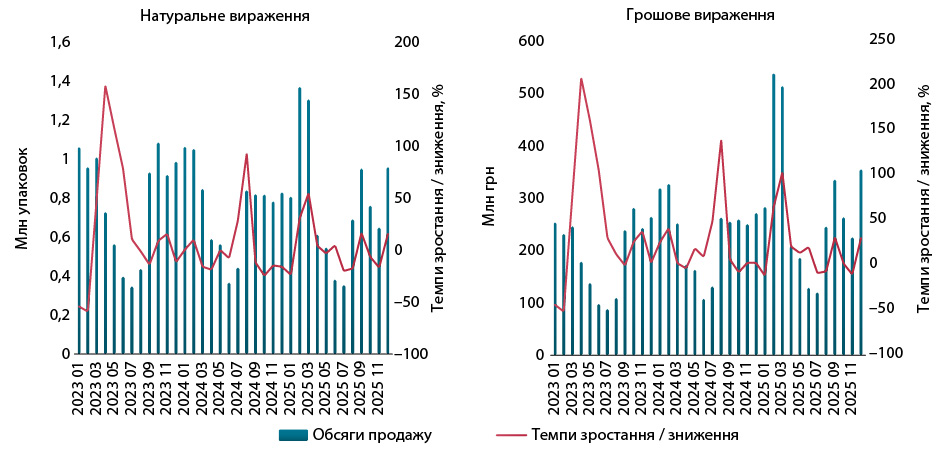

Аналіз аптечного продажу противірусних препаратів (АТС група J05) свідчить, що саме в лютому–березні 2025 р. фіксуються найбільші обсяги продажу противірусних препаратів (рис. 2).

Загалом за підсумками 2025 р. обсяги аптечного продажу противірусних засобів сягнули 3,4 млрд грн, що на 23% більше порівняно із 2024 р. У натуральному вираженні обсяги продажу зросли на 4% та становлять 9,4 млн упаковок. Слід відзначити, що сегмент противірусних препаратів продемонстрував кращу динаміку, ніж ринок лікарських засобів загалом. Нагадаємо, що темпи розвитку ринку роздрібного продажу ліків у 2025 р. становили +12,2% у гривневому та –4,4% у натуральному вираженні.

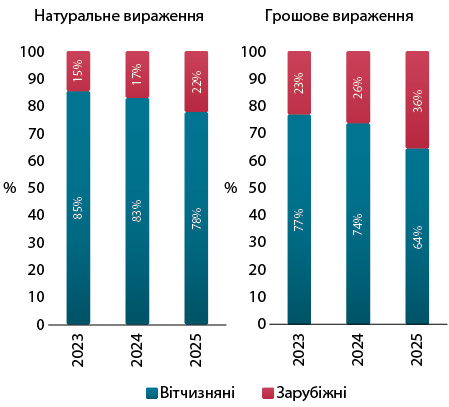

У сегменті противірусних препаратів фіксується тенденція до збільшення частки лікарських засобів зарубіжного виробництва, яка за останні 3 роки суттєво зросла (рис. 3).

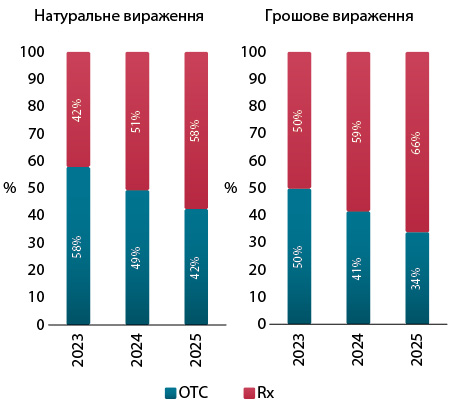

У розрізі рецептурного статусу превалюють рецептурні препарати, і їх частка зростає кожного року (рис. 4).

У розрізі міжнародних непатентованих найменувань противірусних засобів лідерами за обсягами аптечного продажу у грошовому вираженні за підсумками 2025 р. стали інозин пранобекс, осельтамівір та тилорон (рис. 5). При цьому обсяги продажу осельтамівіру зросли майже у 2,5 раза порівняно із 2024 р.

Серед брендів у 2025 р. лідерами за обсягами роздрібної реалізації в грошовому вираженні є АМІКСИН, НОВІРИН та ІНОЗИН ПРАНОБЕКС (табл. 1). За останні 3 роки суттєво підвищив свої позиції в рейтингу бренд АГРІППА.

| Маркетингова організація | 2025 | 2024 | 2023 |

| АМІКСИН | 1 | 2 | 1 |

| НОВІРИН | 2 | 1 | 2 |

| ІНОЗИН ПРАНОБЕКС | 3 | 3 | 4 |

| СЕЛЬТАВІР | 4 | 5 | 10 |

| ПРОТЕФЛАЗІД | 5 | 4 | 3 |

| АГРІППА | 6 | 16 | 48 |

| АМІЗОН | 7 | 6 | 5 |

| ГРОПРИНОЗИН | 8 | 7 | 6 |

| ВАЛЬТРЕКС | 9 | 10 | 8 |

| АЦИКЛОВІР | 10 | 9 | 9 |

У рейтингу маркетингових організацій за обсягами аптечного продажу противірусних препаратів у 2025 р. більшість компаній — українські, а очолюють його «Київський вітамінний завод», «ІнтерХім» та «Фармак» (табл. 2). Також варто відзначити компанію «Тева Фармасьютікал Індастріз», яка за останні 3 роки суттєво поліпшила свої позиції в сегменті противірусних засобів та увійшла до топ-10.

| Маркетингова організація | 2025 | 2024 | 2023 |

| Київський вітамінний завод (Україна) | 1 | 1 | 1 |

| ІнтерХім (Україна) | 2 | 2 | 2 |

| Фармак (Україна) | 3 | 3 | 3 |

| Житомирська ФФ (Україна) | 4 | 5 | 5 |

| Екофарм (Україна) | 5 | 4 | 4 |

| Маклеодс Фармасьютікалз (Індія) | 6 | 6 | 10 |

| Тева Фармасьютікал Індастріз (Ізраїль) | 7 | 13 | 22 |

| ГлаксоСмітКляйн (Велика Британія) | 8 | 10 | 9 |

| Гедеон Ріхтер (Угорщина) | 9 | 7 | 7 |

| Матеріа Медика-Україна (Україна) | 10 | 9 | 8 |

Підсумовуючи, можна відзначити, що продаж противірусних засобів є чутливим до зовнішніх факторів сегментом із яскраво вираженою сезонністю. Його розвиток значною мірою залежить від захворюваності на грип та ГРВІ, проглядається чітка кореляція між захворюваністю та обсягами аптечного продажу противірусних засобів. У сегменті фіксуються загальноринкові тенденції до збільшення частки препаратів зарубіжного виробництва та рецептурних ліків.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим