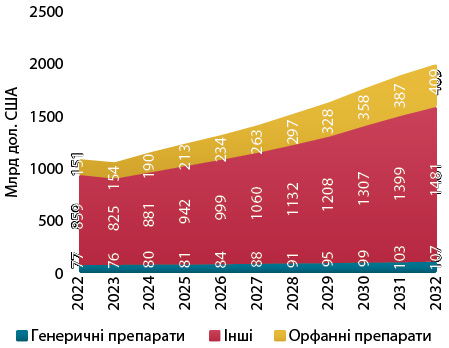

Обсяги продажу

За даними звіту «2026 Orphan Drug Report: A safe(r) passage amid stormy waters?» компанії Evaluate, за підсумками 2025 р. глобальний ринок орфанних препаратів оцінюється у 190 млрд дол., а у 2032 р. його обсяги можуть сягнути 409 млрд дол. (рис. 1), що становитиме понад 21% усього ринку рецептурних лікарських засобів. Для порівняння, ще у 2022 р. їх частка оцінювалася на рівні близько 15%.

Очікується, що у 2032 р. 8 найбільш продаваних орфанних препаратів акумулюватимуть понад 6 млрд дол. продажу кожен.

Лідери ринку

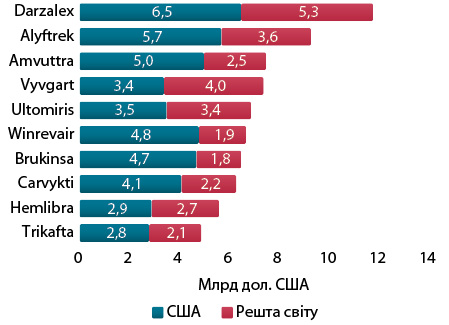

Найбільш продаваним орфанним препаратом у 2032 р., як очікується, стане Darzalex (даратумумаб) для лікування множинної мієломи (рис. 2). Це моноклональне антитіло, розроблене для зв’язування з білком CD38, який у великій кількості міститься на аномальних лейкоцитах при множинній мієломі та AL-амілоїдозі. Зв’язуючись із CD38 на цих клітинах, активний компонент активує імунну систему, щоб знищувати аномальні лейкоцити.

2-ге місце, як очікується, посяде Alyftrek для лікування муковісцидозу. Це захворювання може бути спричинене різними мутаціями (змінами) в гені, який містить інструкції для вироблення білка під назвою «регулятор трансмембранної провідності при муковісцидозі» (CFTR). Препарат містить 3 активних компоненти. Ванзакафтор і тезакафтор збільшують кількість білків CFTR на поверхні клітин, а деутивакафтор покращує активність дефектного білка CFTR.

Трійку лідерів закриває Amvuttra (вутрісіран), що застосовується для лікування пацієнтів із транстиретинопосередкованим амілоїдозом. У пацієнтів із цим захворюванням білок транстиретин, який циркулює в крові, дефектний і легко руйнується. Розщеплений білок утворює амілоїдні відкладення в тканинах та органах по всьому тілу, зокрема навколо нервів і серця, де він порушує нормальне функціонування органів. Активна речовина препарату являє собою короткий фрагмент генетичного матеріалу, вироблений у лабораторії, який прикріплюється до генетичного матеріалу клітин, відповідальних за вироблення транстиретину, та блокує його. Це зменшує вироблення дефектного транстиретину, тим самим зменшуючи утворення амілоїдів та полегшуючи симптоми.

Слід зазначити, що для багатьох блокбастерів левова частка продажу припадає на ринок США. Це може бути зумовлено й великими обсягами ринку, а також тим, що багато фармацевтичних компаній надають перевагу поданню заявок у США, перш ніж виходити на інші ринки.

Повернення ваучерів пріоритетного розгляду

На початку 2026 р. у США повторно авторизовано програму ваучерів пріоритетного розгляду для препаратів для лікування рідкісних захворювань у дітей (Priority Review Voucher — PRV) до вересня 2029 р. Згідно з PRV, компанія, яка отримує схвалення нового препарату для лікування рідкісного дитячого захворювання, може отримати ваучер для пріоритетного розгляду наступної заявки, який може передаватися. Ваучер скорочує час розгляду заявки з 10 міс до близько 6 міс. Попередня така програма припинила свою дію 20 грудня 2024 р.

Також внесено зміни до закону про орфанні препарати, уточнюючи, що ексклюзивність орфанних препаратів поширюється на схвалене регуляторним органом застосування або показання в межах рідкісного захворювання, а не на все рідкісне захворювання або стан. Це дозволяє схвалювати кілька версій одного й того самого орфанного препарату для різних субпоказань та субпопуляцій, таких як дорослі та діти, або кілька варіацій одного й того ж захворювання, спричинених різними генетичними факторами.

Очікується, що ці 2 зміни позитивно впливатимуть на розвиток ринку орфанних препаратів.

Закон про зниження інфляції США

Суттєвим фактором стало прийняття поправок до Закону про зниження інфляції (Inflation Reduction Act — IRA). Початково IRA виключав із програми переговорів щодо цін на орфанні та біологічні препарати лише якщо лікарський засіб показаний для лікування одного рідкісного захворювання або стану. Тепер сферу застосування виключень розширено. Зокрема, внесеними змінами виключено з програми переговорів орфанні препарати, які призначені для лікування одного або кількох рідкісних захворювань або станів. Це покращує умови для розробників, оскільки дозволяє зберігати статус винятку навіть у разі розширення застосування препарату в межах рідкісної патології. Передбачено, що механізм включення у переговори може розпочатися лише після схвалення неорфанного показання.

Перспективні R&D

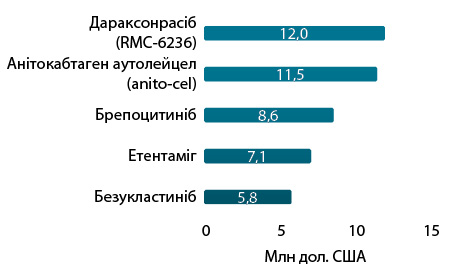

Портфель розробок і досліджень (Research and Development — R&D) залишається потужним. Очікується, що лише поточні кандидати у препарати можуть забезпечити понад 100 млрд дол. продажів у 2032 р. Найбільш перспективним кандидатом у лікарські засоби за показником чистої приведеної вартості (Net present value — NPV) вважається дараксонрасіб (рис. 3) — інгібітор пан-RAS, що використовує кілька механізмів для впливу на множинні мутації в генах сімейства RAS, включаючи ті, що виявляють у більшості пухлин підшлункової залози. З невеликим відривом 2-ге місце посідає анітокабтаген аутолейцел (anito-cel) — метод CAR-T-терапії, що демонструє багатообіцяльні результати у пацієнтів із рецидивуючою та/або рефрактерною множинною мієломою.

Перспективи

Очікується, що частка орфанних препаратів у загальних обсягах продажу рецептурних препаратів зменшиться з досягненням піку в 30% у 2027 р. до 22% у 2032 р. Така ситуація може відображати зростання інтересу та інвестицій у розробку препаратів для лікування певних поширених захворювань, включаючи цукровий діабет, серцево-судинні, аутоімунні захворювання та інші. Ці напрями особливо привабливі для великих фармацевтичних компаній, які прагнуть заповнити втрати через закінчення дії патентного захисту своїх блокбастерів. Ці проєкти, як правило, характеризуються нижчою ризикованістю порівняно з розробкою препаратів для лікування рідкісних хвороб. Успіху можна досягти, пропонуючи переваги у зручності застосування та/або більш сприятливий профіль безпеки, а не новий механізм дії.

Орфанні препарати часто асоціюються з передовими методами лікування, такими як клітинна та генна терапія. Рідкісні, генетично зумовлені захворювання часто забезпечують простір для розробки нових механізмів, які згодом знаходять шлях до ширшого застосування. Проте низькомолекулярні кандидати у препарати становлять значну частку серед перспективних кандидатів у препарати. Так, із топ-10 брендів орфанних препаратів за прогнозованими обсягами глобального продажу у 2032 р. 3 є низькомолекулярними. Значний інтерес до малих молекул може бути зумовлений, зокрема, перевагами у вартості виробництва та зручності застосування.

Онкологія залишається домінуючим напрямом у сегменті орфанних препаратів, однак її частка, як очікується, поступово зменшуватиметься — з майже 40% у 2025 р. до 33% у 2032 р. — на фоні зростання таких напрямів, як аутоімунні, захворювання серцево-судинної, центральної нервової системи, хвороби крові. Ця тенденція відображається і в активності злиття та поглинання (Mergers and Acquisitions — M&A), де великі угоди дедалі частіше пов’язані саме з цими терапевтичними напрямами.

Юридично закріплені стимули для розробки орфанних препаратів, включаючи податкові пільги та довший період патентного захисту (7 років у США та 10 років у ЄС), стимулюють розвиток. А новітні технології, зокрема штучний інтелект, сприяють скороченню термінів розробки. Однак аналітики попереджають про можливу подальшу волатильність у сфері регулювання.

Юридично закріплені стимули для розробки орфанних препаратів, включаючи податкові пільги та довший період патентного захисту (7 років у США та 10 років у ЄС), стимулюють розвиток. А новітні технології, зокрема штучний інтелект, сприяють скороченню термінів розробки. Однак аналітики попереджають про можливу подальшу волатильність у сфері регулювання.

Такі механізми, як ваучери пріоритетного розгляду, залишаються недостатньо прозорими. Невизначеність спонукає інвесторів уникати складних, високоризикованих проєктів. Орфанні препарати наразі піддаються меншому ціновому тиску порівняно з іншими методами лікування. Однак ситуація може змінитися, оскільки їх кількість продовжує збільшуватися. Зростання конкуренції та посилення ролі Китаю формують складне середовище для розвитку.

Проте орфанні препарати зберігають статус одного з найдинамічніших сегментів фармацевтичного ринку. Драйвери зростання сегменту залишаються незмінними. Наявні препарати закривають лише невелику частину попиту на лікування рідкісних захворювань, що створює значний потенціал для подальшого розвитку.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим