|

«ПРОИЗВОДИТЕЛИ ЛЕКАРСТВЕННЫХ СРЕДСТВ ПЕРЕД РАСТУЩИМИ СЛОЖНОСТЯМИ»

Именно под таким заголовком был опубликован отчет о Нью-Йоркском саммите по проблемам здравоохранения, организованном «Reuters» в ноябре 2005 г. Причинами серьезной обеспокоенности представителей инновационных компаний являются, прежде всего, проблемы безопасности лекарственных средств, ужесточение конкуренции с производителями генериков, замедление инновационного процесса, неудовлетворенность инвесторов. «Крупные фармацевтические компании испытывают давление практически со всех сторон. Проблемы связаны с генериками, Управлением по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA), общественными организациями, критикующими отрасль, атаками в отношении рекламы, направленной на потребителя», — отметил аналитик из «Sun Trust». Эти трудности отражаются на биржевой стоимости акций фармкомпаний: за год к концу 2005 г. она снизилась на 18% у «Pfizer», на 16% у «Bristol-Myers Squibb» и на 10% — у «Eli Lilly». «Я работаю в фармацевтической отрасли 35 лет. Был в послевоенной Японии, предреволюционном Ираке, трудился в Китае во время Культурной революции, но никогда еще не ощущалось такой неопределенности», — говорил журналистам Хенк МакКиннел, глава правления компании «Pfizer».

Брайан Эгер, генеральный директор Европейской федерации ассоциаций фармацевтических производителей (European Federation of Pharmaceutical Industries and Associations — EFPIA) в ходе 11-й ежегодной фармацевтической конференции, организованной «Economist», отметил, что инновационный сектор европейской фармотрасли теряет конкурентоспособность. Причины этого таковы:

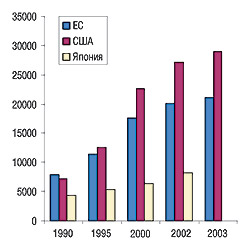

- недостаточное финансирование исследовательской и образовательной деятельности (рис. 1);

|

- изменчивое и не всегда благоприятное рыночное окружение:

- Европа не функционирует как единый рынок (наличие параллельного импорта, объем которого составил 5 млрд евро в 2003 г., при этом в Великобритании на него приходилось 17,6% от общего объема продаж на фармрынке, в Дании — 12,5%, Голландии — 10,5%) (Ager A., 2005).

- — правительственные меры по сдерживанию повышения затрат на здравоохранение;

— недостаточная окупаемость инноваций;

— значительная задержка эффективного доступа новых препаратов на рынки;

По данным IMS Health, соотношение между объемами продаж более новых и относительно старых препаратов на крупнейших рынках мира свидетельствует не в пользу Европы (таблица 1).

Таблица 1

Распределение долей (%) объема продаж новых лекарственных средств, лонч которых состоялся в периоды 1995–2000 гг. и 1999–2003 гг., между крупнейшими мировыми рынками в 2003 г.(IMS Health)

| Время лонча | США | ЕС? | Япония | Остальные |

| 1995—2000? | 57 | 25 | 5 | 13 |

| 1999—2003? | 70 | 19 | 4 | 7 |

Как подчеркнул Б. Эгер, европейская политика не способствует окупаемости инноваций, но сглаживает остроту конкуренции с генерическими компаниями: цены генериков намного ниже в США, чем в Европе (рис. 2). Различной степени сложности механизмы ценообразования и методы возмещения стоимости являются причиной задержки начала активного использования нового препарата в системе здравоохранения, которая составляет от 3–4 нед в таких странах, как Дания и Голландия, до более чем 36 нед в Бельгии и Словацкой Республике (EGA, 2005).

|

КРИЗИС СРЕДНЕГО ВОЗРАСТА

На протяжении десятилетий финансовый успех фармацевтических компаний преимущественно основывается на бизнес-модели, во главе угла которой — право интеллектуальной собственности. Препараты-блокбастеры, достигающие такого положения благодаря патентной защите, обусловливают бóльшую часть объема продаж крупных фармацевтических компаний. Количество таких препаратов невелико, поэтому эффективное управление их «жизненным циклом» имеет исключительное значение. Негативными последствиями применения «блокбастерной» модели стало сокращение периода до появления препаратов-конкурентов. Это связано с тем, что компании Большой фармы концентрируют свое внимание вокруг небольшого количества препаратов со значительным маркетинговым потенциалом, предназначенных для применения только в отдельных терапевтических областях (онкология, кардиология). В результате продукты R&D, преследующей примерно одни и те же цели у разных компаний, похожи друг на друга и поэтому конкурируют между собой. С 1979 по 2000 г. период, в течение которого инновационный препарат не испытывал конкуренции, ежегодно сокращался на 4 мес (Deneux F., 2004). В конце 1990-х гг. он составлял 1,2 года, тогда как в конце 1970-х — 10,2 года (DeMasi J., Paquette C., 2004).

С препаратами me-too или follow-on связывают два положительных момента. Во-первых, нужно учитывать, что некоторые из них могут иметь лучший профиль безопасности у большинства пациентов, другие — у отдельных индивидов. И сейчас врач нередко идет по пути проб и ошибок, подбирая наиболее подходящее лекарственное средство среди представителей одной и той же фармакотерапевтической группы. В недалеком будущем оптимальный подбор можно будет массово осуществлять с помощью методов фармакогеномики. В пределах отдельных групп, например антибактериальных средств, доступность большого количества препаратов важна для уменьшения проявлений антибиотикорезистентности. Исследователи из университета Тафтса сообщают, что примерно треть препаратов follow-on, выведенных на рынок США с 1960 по 1998 г., были приняты FDA к приоритетному рассмотрению, а это означает, что от них ожидали существенных терапевтических преимуществ (DeMasi J., Paquette C., 2004). Второй положительный эффект выведения на рынок me-too — это снижение цен в пределах соответствующей группы (среднее количество препаратов в ней — около 4). Только цены снижаются незначительно: по американским данным, появление одного конкурирующего препарата ведет к снижению уровня цен примерно на 2% (Lu Z.J., Comanor W.S., 1998). Другие данные свидетельствуют о том, что лонч некоторых me-too не оправдывает ожиданий относительно изменения цен. Это касается НПВП, в том числе ингибиторов ЦОГ-2 (Cockburn I., Anis A.H., 1998) и препаратов из группы блокаторов Н2-гистаминорецепторов. Так, цена Tagamet (циметидин, «GlaxoSmithKline») повысилась, когда на рынок был выведен первый конкурент — Zantac (ранитидин, «GlaxoSmithKline»). Подорожание всех препаратов продолжалось с появлением новых представителей группы — Pepcid (фамотидин, «Merck&Co») и Axid (низатидин, «Eli Lylli») (Azoulay P., 2002). В целом данные относительно ценовой конкуренции между me-too позволили экономисту из университета Калгари сделать вывод о ее незначительной пользе для потребителей (Hollis A., 2004).

С явлением me-too, по замечанию того же Эйдана Холлиса, связаны три важные проблемы. Во-первых, то, что компании их разрабатывают и продают, в конечном счете уменьшает потенциал для создания действительно инновационных препаратов. Разрабатываемые нередко для того, чтобы сгладить последствия генерической эрозии цен, me-too, по некоторым данным, уменьшают прибыль инновационных компаний по крайней мере в такой же степени, что и конкуренция с генериками (Lichtenberg F., Philipson T., 2002). Это происходит потому, что me-too раскалывают рынок, а не расширяют его, как действительно инновационные препараты, создающие и/или удовлетворяющие новые потребности. Вторая проблема — потенциальный риск применения me-too как новых препаратов, эффективность и безопасность которых изучены только в ходе клинических испытаний, а не более широкого клинического применения в течение нескольких лет, как у лекарственных средств-предшественников. Наконец, третья причина для беспокойства — значительная часть средств в области R&D расходуется на продукты, которые не сулят сколько-нибудь значительных терапевтических преимуществ. Уточнить объемы этих затрат довольно сложно, поскольку данные по отдельным препаратам не разглашаются. С учетом того, что клинические испытания поглощают примерно 50% расходов на R&D (Di Masi J., Hansen R.W., Grabowski H.G., 2003), пользуясь опубликованными данными о затратах на проведение клинических исследований, авторы заключили, что только 20% средств в области R&D расходуется на препараты, которые характеризуются FDA как «несущие значительные преимущества» по сравнению с уже существующими (Love J., 2003). На основании указанных наблюдений Эйдан Холлис очень убедительно обосновывает преимущества такой модели, при которой регуляторные органы придерживались бы по отношению к?me-too такой же тактики, как и FDA с препаратами-сиротами. Одним из главных преимуществ, которые получают компании согласно Закону США о препаратах-сиротах, является 7-летний период маркетинговой эксклюзивности для лекарственных средств, предназначенных для применения при редких заболеваниях. В течение этого времени не выдается разрешение на маркетинг лекарственных средств, использование которых не связано с существенными преимуществами. Напротив, Джозеф ДиМази и Чери Паквет утверждают, что при такой схеме, когда в привилегированное положение попадает первый из разработчиков, а остальные должны будут доказывать наличие преимуществ по сравнению с его продуктом, область R&D деятельности компаний будет напоминать стрельбу по движущимся мишеням, в результате чего стоимость разработок увеличится (DeMasi J., Paquette C., 2004).

СЕКРЕТНОЕ ОРУЖИЕ

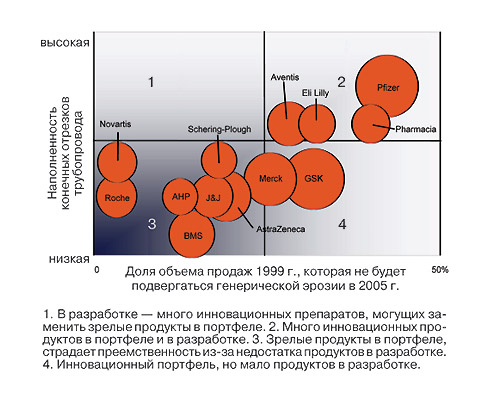

Создание me-too является важной, но не единственной стратегией из тех, что применяются инновационными компаниями в конкурентной борьбе с генериками. Идеальной тактикой, создающей надежный иммунитет, является постоянное пополнение продуктопровода (pipeline) перспективными препаратами и регулярное выведение на рынок новых продуктов. Однако сегодня не многие компании могут позволить себе такую роскошь (Decision Resources, 2005). Аналитики Datamonitor, характеризуя деятельность отрасли в 2005 г., справедливо приводят схему, впервые опубликованную пять лет тому назад (рис. 3). Она отражает значимость конкуренции с представителями генерического сектора отрасли для различных компаний в зависимости от экономической перспективности препаратов поздних стадий разработки и доли в портфеле 1999 г. лекарственных средств, которые, как предполагалось, не потеряют маркетинговую эксклюзивность в 2005 г. Конечно, это только принципиальная схема, поскольку благодаря применению стратегий управления «жизненным циклом» маркетируемых продуктов и приобретению новых, многие из упомянутых компаний к 2005 г. смогли укрепить свои конкурентные позиции (Datamonitor, 2005).

|

Анализу стратегий брэнда и опыта их применения посвящены специальные исследования (MarketResearch, 2005). В них описаны правовые (сохранение патентной защиты), R&D (реформуляция, озеленение) и маркетинговые (получение безрецептурного статуса) подходы, призванные защитить от генерической угрозы.

Озеленение (или «возврат брэнда» (back-up brand)) — приобщение приверженцев старого брэнда к новому, не несущему каких-то определенных терапевтических преимуществ, но находящемуся под патентной защитой, является одной из наиболее успешных стратегий, применяемых инновационными компаниями с целью сохранить свою долю на рынке. Нередко для этого создают лекарственное средство, действующее вещество которого — оптический изомер уже существующего. Например, Nexium (эзомепразол, «AstraZeneca») — «родной брат» препарата Mopral/Losec/Prilosec (омепразол) той же компании, а Xyzall/Xyzal (левоцетиризин) — Zyrtec (цетиризин) («USB Pharma»). Также с этой целью могут быть использованы активные метаболиты, другие эфиры, соли и т.д.

Пример 1. Компании «AstraZeneca» только за 2001 г. удалось добиться того, что 40% пациентов, принимавших Prilosec, стали получать Nexium. В результате клинических исследований удалось доказать превосходящую эффективность Nexium (next (англ.) — следующий) по сравнению с предшественником. Компания подала заявку в FDA достаточно рано для того, чтобы получить разрешение на маркетинг препарата, до потери Prilosec патентной защиты. Незадолго до желанного события, как пишет Джон Хесс, ведущий аналитик «Cutting Edge», началась одна из наиболее масштабных в США рекламных кампаний. «AstraZeneca» израсходовала полмиллиарда дол. США на рекламу, направленную на потребителя (direct to consumer advertising — DTA), скидки, раздачу бесплатных образцов продукта врачам и рекламу в средствах массовой информации. Следующим ходом, с помощью которого «AstraZeneca» предупредила посягательства конкурентов, стало получение безрецептурного (ОТС) статуса для Prilosec, когда объем его продаж стал уменьшаться. Джон Хесс называет этот случай хрестоматийным (Hess J., 2005).

Пример 2. Для того чтобы не ждать формирования предпочтения врачами препарата Xyzall, «UCB Pharma» приняла стратегическое решение об отзыве Zyrtec с французского рынка. Немного предыстории. С конца 1980-х гг. «UCB Pharma» получала прибыль от продаж своего антигистаминного средства цетиризин (в форме таблеток 10 мг и жидких формах) непосредственно благодаря брэнду Zyrtec и опосредованно благодаря соглашению с нынешней «sanofi-aventis», промотирующей брэнд Virlix (цетиризин). Препарат Xyzall в форме таблеток 5 мг (Zyrtec 10 мг) был выведен на рынок компанией «UCB Pharma» в начале 2003 г., двумя годами раньше появления первых генериков. Однако к концу того года объем продаж Xyzall не составил и третьей части такового у Zyrtec. С этого времени компания начала информировать врачей о своем намерении отозвать Zyrtec с рынка, что и было сделано в сентябре 2004 г. Все это время «UCB Pharma» прилагала значительные промоционные усилия, направленные на формирование приверженности врачей к новому брэнду. Но если врачи и пациенты благосклонно восприняли появление Xyzall, то производители генериков и связанные с ними фармацевты отреагировали резко негативно, даже обвинив «UCB Pharma» в неконкурентном поведении. Для французского рынка, состояние которого во многом определяется выполнением фармацевтами генерической замены, отзыв Zyrtec означал потерю прибыли генерическими компаниями и аптеками, — отмечает эксперт «Scrip», президент одной из французских консалтинговых фирм. Он также сообщает интересный факт: некоторые аптеки могут получать у производителей генерических препаратов скидки до 75%. Французские врачи практически не выписывают рецепты по международным непатентованным названиям и, по данным недавнего опроса, только 5% из них планируют выписывать генерические препараты вместо Zyrtec. Регуляторные органы заняли благожелательную позицию по отношению к отзыву Zyrtec. Исходя из отсутствия у Xyzall каких бы то ни было преимуществ по сравнению с уже существующими антигистаминными средствами, органы здравоохранения установили цену за 1 таблетку нового препарата, которая на 6% ниже, чем у Zyrtec на период до июня 2005 г., а с июля — на 31% ниже. Новая цена препарата сделала его самым дешевым среди антигистаминных средств, стоимость которых возмещается, наряду с генерическими препаратами цетиризина. Однако это не возымело действия в отношении практики назначения французских врачей, которых вообще-то, как указывает эксперт, не очень беспокоит ценовой фактор. Низкая цена является основной проблемой для «USB». Компания недавно зарегистрировала новое показание для препарата — лечение пациентов с персистирующим аллергическим ринитом, что может способствовать дифференциации его от других антигистаминных препаратов и дополнительному привлечению пациентов. Однако это новое показание не позволило компании повысить цену на препарат.

Для того чтобы повысить прибыльность франшизы на цетиризин, «USB» также применяет стратегию одновременного существования на рынке безрецептурной и рецептурной версий препарата. Рецептурный препарат цетиризина на рынке США «USB» представляет совместно с «Pfizer». В апреле 2004 г., за 8 мес до окончания его срока патентной защиты, «Pfizer» вывела на рынок свой собственный брэнд цетиризина — Reactine, объемы продаж которого за 9 мес составили 4,4 млн дол. Во Франции же 78% врачей отмечают, что они не приветствуют самолечение при аллергических заболеваниях, а 80% не назначают при этом ОТС-препараты. «USB» вывела на рынок ОТС-препарат цетиризина Zyrtecset в январе 2005 г. 90% опрошенных врачей заявили, что не будут назначать препарат, поскольку его стоимость не возмещается. Поэтому основные надежды компании связывают с фармацевтами.

Результаты деятельности «USB» в секторе препаратов для лечения аллергических заболеваний французского рынка свидетельствуют о появляющихся трудностях, испытываемых исследовательскими компаниями, стремящимися защитить свои брэнды. Этот опыт подтверждает, что стратегия «возврата» брэнда с отзывом первого брэнда или без него будет приносить плоды, только если будет предложено существенное терапевтическое преимущество, иначе новый брэнд будет продаваться по цене генерика. Кроме того, согласно Директиве 2004/27/ЕС «…различные соли, эфиры, изомеры, смеси изомеров или дериваты активной субстанции должны считаться той же субстанцией, за исключением тех случаев, когда эти производные существенно отличаются по своим свойствам, что оказывает влияние на их эффективность и переносимость». При этом указанные лекарственные средства подлежат генерической замене теми же препаратами, что и оригинальный, действующее вещество которого имеет похожую химическую структуру. Поэтому в странах, где указанная директива имплементирована в национальное законодательство и генерическая замена разрешена в принципе, фармацевт может отпускать пациенту генерические препараты цетиризина, если врач назначил его изомер, Xyzall (Peny J.-M., Covilard J.-P., 2005).

Пример 3. Одна из самых серьезных неудач на описываемом поприще постигла в 2002 г. компанию «Schering-Plough», динамика объема продаж которой только в 2004 г. приблизилась к нулевой отметке («Scrip magazine», 2006). Теряющему маркетинговую эксклюзивность блокбастеру Claritin (лоратадин) компания планировала привести на смену препарат Clarinex (дезлоратадин). Однако задержка выдачи FDA разрешения на маркетинг открыла двери генерикам до того, как достаточное для сохранения доли «Schering-Plough» на рынке количество пациентов стало получать Clarinex. В результате компания пережила двойное разочарование: новый препарат не достиг положения блокбастера, а объем продаж Claritin резко упал в течение двух лет с 3 млрд до 300 тыс. дол. (Hess J., 2005).

К стратегиям озеленения также относится репозиционирование — выведение на рынок препарата с тем же действующим веществом, но в другой лекарственной форме и/или с новыми показаниями. В течение последнего десятилетия репозиционирование в основном обеспечивалось реформуляцией с получением более удобных в применении, с улучшенным профилем эффективности и безопасности препаратов. Такие компании, как «Alza», «Elan», «SkyePharma» и другие, предлагают свое участие в разработке препаратов с контролируемым высвобождением, а также для трансдермального, интраназального, ингаляционного введения. Примерами таких успешных реформуляций является создание Procardia XL (нифедипин) и Cardizem CD/SR (дилтиазем), лекарственные формы с модифицированным высвобождением действующих веществ которых разработаны «Alza» и «Elan» соответственно. Успешный опыт репозиционирования имеется у компании «GlaxoSmithKline», которая на основании результатов клинического исследования антидепрессанта Wellbutrin (бупропион), свидетельствующих о его эффективности в отношении уменьшения выраженности никотиновой зависимости, вывела на рынок препарат бупропиона, предназначенный для применения у курильщиков, под названием Zyban. Статус блокбастера предсказывают недавно выведенному на рынок первому ингаляционному препарату инсулина Exubera, разработанному «Nektar Therapeutics», «Pfizer» и «sanofi-aventis». Сегодня потенциальные возможности репозиционирования очень велики: например, с 2002 г. по 2007 г. маркетинговой эксклюзивности лишаются 35 препаратов с общим объемом продаж 75 млрд дол. Кроме того, новые возможности для репозиционирования открываются в связи с применением технологий персонализированной медицины. В настоящее время Большая фарма 10% своих расходов на R&D направляет на репозиционирование. Промоционная деятельность, которая сопровождает выведение на рынок продуктов применения такой стратегии, поглощает, вероятно, еще больше средств, из которых примерно 57% расходуется на теле-, а 31% — на печатную рекламу.

Вторая из описываемых стратегий, применяемых инновационными компаниями, связана с понятием «авторизированные генерики» (authorized generics) — препараты, которые выводятся на рынок совместно с компанией, подававшей заявку на получение разрешения на маркетинг (new drug application — NDA), в отличие от «ANDA-генерических препаратов» компаний, подававших сокращенную (abbreviated) NDA — ANDA. Упрощенно это описывают так: утром с производственной линии выходит оригинальный препарат, вечером — генерик. Такое партнерство выгодно как генерической компании, поскольку нет необходимости налаживать производственный процесс, так и компании-оригинатору, получающей возможность значительно уменьшить последствия потери маркетинговой эксклюзивности. С тех пор, как более 20 лет тому назад на свете появился первый авторизированный генерик Dyazide (триамтерен) компании «Smith Kline Beecham», производителем которого была названа «Penn Laboratories», эта практика распространилась довольно широко.

Примеры. В марте 2003 г. немецкая компания «Hexal» вывела на рынок генерический препарат симвастатина на 6 мес раньше истечения срока действия патента на Zocord/Zocor, в рамках соглашения с «Merck&Сo». Для того чтобы минимизировать последствия потери эксклюзивности Paxil (пароксетин) в связи с выведением на рынок его генерической версии компанией «Apotex», «GlaxoSmithKline» применила две стратегии — озеленения, разработав новую форму препарата с контролируемым высвобождением, Paxil CR, и создания авторизованного генерика, заключив соглашение с генерической компанией «Par Pharmaceutical» о маркетинге препарата на американском рынке. Такая тактика помогла «GlaxoSmithKline» сохранить значительную долю в объемах продаж пароксетина. Естественно, возможность заключения договора о производстве авторизированного генерического препарата является весьма привлекательной для любой генерической компании. Президент «Ranbaxy», к примеру, говорит, что его компания очень заинтересована в подобном сотрудничестве с компаниями Большой фармы (Advanstar Communications, Inc, 2006).

Производители генерических препаратов выступают против распространения такого явления, как авторизированные генерики. Так, Ассоциация производителей генерических препаратов США (Generic Pharmaceutical Association) подчеркивает потенциальную опасность, которую авторизированные генерики представляют для общества: «Практика продажи авторизированных генериков до истечения 180-дневного периода эксклюзивности уменьшает рыночную долю продукта, который получил эту привилегию; снижает ценность 180-дневной эксклюзивности для производителя и, вследствие этого, удерживает компании от оспаривания патентной защиты, что могло бы стать причиной конкуренции с генериками дорогих оригинальных препаратов. Оспаривание патентной защиты существенно ускоряет доступ пациентов к доступным по цене лекарственным средствам…» (Rein F.H., 2005). Нежелание генерических компаний мириться с несправедливой, по их мнению, позицией FDA привело к нескольким судебным процессам. Однако, пока решения судов различных инстанций сводятся к тому, что: (1) законодательство не запрещает продажу авторизированных генериков; (2) закон не позволяет FDA требовать дополнительной заявки на получение разрешения на маркетинг от производителя оригинального препарата, поскольку смена торговой марки или изменение каналов дистрибьюции, скорее всего, не представляют угрозы здоровью граждан; (3) практические аргументы не могут изменить толкование закона; вопросы о балансе стимулов для инновационных и генерических компаний лежат в компетенции законодательной, а не судебной власти (Rein F.H., 2005).

Третьей стратегией является смена статуса препарата с рецептурного на ОТС. В связи с отсутствием возмещения стоимости безрецептурных препаратов во многих странах производитель оригинального препарата при смене его статуса лишается части своей прибыли. Все же компании идут на это, поскольку последствия конкуренции с генериками оказываются еще более значительными. В комбинации с другими эта стратегия может принести неплохой результат. Обратимся к уже известному примеру из деятельности компании «AstraZeneca». Выведя на рынок Nexium, компания сохранила 40% своих пациентов, ранее принимавших Prilosec. Придание последнему ОТС-статуса помогло компании защитить свое место в рыночной нише от конкуренции с генерическими компаниями (Hess J., 2005).

ГЕНЕРИЧЕСКИЕ КОМПАНИИ: ИСПОЛЬЗУЯ ТЕ ЖЕ МЕТОДЫ…

Как видим, основное преимущество инновационной компании в конкурентной борьбе с производителями генериков — право интеллектуальной собственности. Времена, когда генерические компании ожидали окончания срока действия одного-единственного патента, относящегося к активному ингредиенту, давно прошли. Сейчас компании активно пользуются возможностью получить защиту права интеллектуальной собственности, касающегося особенностей молекулярного строения действующего вещества (его изомеров, солей и прочих производных), способов получения (реагентов, условий протекания реакций, катализаторов, способов очистки, оценки, дозирования, вспомогательных веществ), упаковки, способов применения, режимов дозирования и медицинского применения. Типы и сроки патентной защиты очень отличаются в разных странах, в некоторых из них используется продление или расширение действия патента, что создает значительные сложности для компаний, которые планируют первыми начать выпуск генерической версии оригинального препарата (Howard L., 2005).

Генерические компании, которые первыми нарушают маркетинговую эксклюзивность оригинального препарата, «молодые волки», нередко начинают оспаривать патентную защиту примерно за год до момента ее окончания, чтобы первыми вывести продукт на рынок и в течение нескольких месяцев (когда рыночная стоимость препарата еще велика) «собрать сливки». Серьезным прецедентом для инновационной отрасли стала выдача в ноябре 2003 г. FDA разрешения на маркетинг генерической версии препарата Norvasc (амлодипин, «Pfizer»), объем продаж которого к тому времени составлял 8,8 млрд дол. в год. Счастливицей стала индийская компания «Dr Reddy’s Laboratories», применившая нетрадиционную для производителей генериков тактику, не воспроизведя молекулу оригинального лекарственного средства, а видоизменив ее (получилась другая соль, обладающая теми же терапевтическими свойствами). Федеральный окружной суд США не признал факт нарушения права интеллектуальной собственности, и FDA выдало разрешение на маркетинг (Deneux F. et al., 2004). Теперь такая тактика все шире применяется генерическими компаниями, которые не хотят делить между собой часть рынка, образовавшуюся после потери эксклюзивности оригинальным препаратом, а сами используют право на защиту интеллектуальной собственности, чтобы заблокировать ниши, которые в свое время оставил открытыми производитель оригинального препарата (Howard L., 2005).

В последнее время наблюдается интересная тенденция: если раньше в спорных случаях компании, прежде чем вывести на рынок генерический препарат, ожидали решения суда, то теперь они часто поступают иначе. Так было в случае с габапентином в 2004 г. Объем продаж оригинального препарата компании «Pfizer» Neurontin, применяющегося при эпилепсии и герпетической невралгии, был рекордным в 2003 г. и составлял 2,7 млрд дол. Хотя срок действия основного патента на препарат истек в 2000 г., «Pfizer» утверждал, что более поздний патент на очищенное действующее вещество продолжает обеспечивать маркетинговую эксклюзивность. 11 генерических компаний оспаривали это через суд, и процесс без существенных изменений продолжался 6 лет. В августе 2004 г. компания «Ivax» решила прервать затянувшееся ожидание и вывела на рынок США габапентин в таблетках. Решение суда о ненарушении «Ivax» патента «Pfizer» появилось только через год, в августе 2005 г. Вслед за «Ivax», осенью того же года, компания «Alparma» заявила о начале продаж препарата габапентина в капсулах. Таких рискованных шагов становится все больше: «Mylan Pharmaceuticals» вывела на рынок препарат омепразола, в то время как судебный процесс с производителем оригинального препарата Prilosec «AstraZeneca» еще не закончился, также как и «Apotex», не закончив тяжбу с «GlaxoSmithKline» по поводу нарушения патента на Paxil (пароксетин), начала продавать его генерическую версию. Пожалуй, единственным надежным выходом из подобных ситуаций для инновационных компаний, пишут аналитики, является разработка препаратов следующего поколения или применение рекламы, направленной на потребителя, с целью повышения лояльности к брэнду. «Pfizer» является примером компании, удачно применяющей такие подходы. К моменту начала конкуренции с генерическими версиями препарата Neurontin у фармацевтического гиганта уже был наготове преемник габапентина на рынке средств, применяющихся при эпилепсии, — Lyrica (прегабалин), который, кроме того, является первым из одобренных FDA препаратов для лечения двух видов нейропатической боли — при диабетической и постгерпетической нейропатии.

Преимущества «первого копировщика», которому удался прорыв патентных прав Большой фармы, очень привлекательны для генерических компаний. В США, например, такой оператор получает право на 180-дневную маркетинговую эксклюзивность в отношении других генериков. Прибыль, которую компания получит на протяжении этих 6 мес (когда цена на препарат обычно выше, чем когда на рынок будут выведены продукты и других производителей), не является единственным лакомым кусочком. Обычно компания, которая первой вывела на рынок генерический препарат, захватывает около 70% объема рынка. Важность быть первым иллюстрируется и таким примером: в день, когда «Alparma» объявила о лонче габапентина в капсулах, стоимость ее акций повысилась на 10% (Moskowitz D., 2004). Доходность инвестиций в производство нового генерического препарата за 180 дней маркетинговой эксклюзивности при отсутствии на рынке авторизированного генерика может составить 1000%, но при наличии последнего она обычно вдвое меньше (visiongain, 2005).

Аналитики называют еще один фактор, который толкает генерические компании оспаривать патентные права: «Они располагают финансовыми источниками, обеспечивающими эту борьбу». Например, «Alparma» вступила в соглашение с «Teva Pharmaceuticals», получив возможность компенсировать судебные издержки в обмен на часть прибыли от продаж габапентина, право представлять на рынке собственную версию препарата, пока действует право на эксклюзивность «Alparma», и подписание договора о поставках активных фармацевтических ингредиентов (Moskowitz D., 2004).

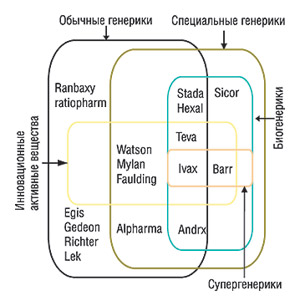

Повышение прибыли генерических компаний теперь уже позволяет им и самостоятельно осуществлять R&D. Такие компании, как «Barr Pharmaceuticals» и «Dr Reddy’s Laboratories», отмечают эксперты, сами разрабатывают оригинальные лекарственные средства, получая гораздо выше прибыль по сравнению с участием в генерическом бизнесе. Особенно привлекательными для производителей генериков, отмечает Д. Хесс, являются рыночные ниши, в которых наблюдается уменьшение активности Большой фармы, например препараты для применения в урологии, при системной красной волчанке и для предупреждения беременности (Hess J., 2005). Важным аспектом деятельности может стать заключение соглашений о сотрудничестве с исследовательскими компаниями. Таким примером является партнерство «Ranbaxy» и «GlaxoSmithKline», по условиям которого ранние стадии разработки проводит индийская, а более поздние — английская компания. Кроме того, стремясь укрепить свои позиции, ведущие генерические компании разрабатывают генерики с дополнительной ценностью — так называемые «супергенерики» и специальные генерики (отличаются от оригинальных препаратов содержанием вспомогательных веществ, модифицированным высвобождением действующего вещества или его некоторыми изменениями: другая соль и т.д., если это не нарушает существенно эффективность и/или безопасность) (рис. 4). «Генерические компании хотят делать больше денег», — отмечают аналитики. Они идут вслед за Большой фармой и сами становятся частью ее. В то же время Большая фарма расширяет свое присутствие в генерическом бизнесе. Так, 8 октября 2004 г. стало известно, что «Greenstone» — подразделение «Pfizer» — начал производство генерического препарата габапентина.

|

«Грань, традиционно отделявшая инновационные компании от генерических, стирается», — утверждают аналитики. Производители генерических препаратов наращивают свой потенциал в R&D в стремлении достичь большей прибыльности благодаря маркетингу оригинальных препаратов, а инновационные компании стремятся использовать преимущества, доступные игрокам генерического рынка. Формирование альянсов, заключение соглашений о партнерстве предоставит новые возможности инновационным компаниям и усилит позиции производителей генерических препаратов на мировом фармацевтическом рынке (Class S., 2005; Howard L., 2005). n

Окончание в следующем номере «Еженедельника АПТЕКА»

*Оригинальный препарат, не имеющий существенной терапевтической ценности по сравнению с созданными ранее.

Дарья Полякова

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим