МЕТОДОЛОГИЯ

Исследование базируется на данных, отражающих объем аптечных продаж в ценах конечного потребителя. Для анализа использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research» по итогам I кв. 2012–2013 гг. Кроме того, использованы сведения о действующих лицензиях на розничную торговлю лекарственными средствами по состоянию на 30.03.2013 г. и 30.03.2014 г. синдикативной базы данных «Ахioma», а также Государственного комитета статистики Украины.

Для отображения данных в рисунках нами выбрана сортировка регионов по убыванию объема продаж лекарственных средств в денежном выражении.

Для того чтобы получить максимально структурированный анализ, в рамках данного исследования предусмотрено распределение объема продаж в денежном и натуральном выражении по различным параметрам в зависимости от:

- категории товаров «аптечной корзины»: лекарственные средства, изделия медицинского назначения (ИМН; в общий объем аптечных продаж ИМН включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации), косметика, диетические добавки;

- географического расположения: вся территория Украины условно разделена на 5 регионов (табл. 1);

- страны производства (по стране владельца лицензии): зарубежное, украинское;

- ценовых ниш: низкостоимостная ниша — до 8,9 грн. за упаковку, среднестоимостная ниша — 8,9–51,2 грн. за упаковку, высокостоимостная ниша — более 51,2 грн. за упаковку;

- статуса препаратов: Rx, OTC;

- групп АТС-классификации;

- брэндов;

- маркетирующих организаций.

| Таблица 1 | Региональное распределение |

| Регион | Области |

| Киев | Представлен как самостоятельная административная единица |

| Восточный | Днепропетровская, Донецкая, Луганская, Харьковская |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Винницкая, Житомирская, Киевская, Кировоградская, Полтавская, Сумская, Черкасская, Черниговская |

| Южный | АР Крым (в том числе Севастополь), Запорожская, Николаевская, Одесская, Херсонская |

«АПТЕЧНАЯ КОРЗИНА»

По итогам I кв. 2014 г. совокупный объем продаж всех категорий товаров «аптечной корзины», а именно лекарственных средств, ИМН, косметики и диетических добавок, составил 10,4 млрд грн., продемонстрировав прирост в размере 13,0%. В анализируемый период было реализовано 515,9 млн упаковок., что на 0,3% больше по сравнению с аналогичным периодом предыдущего года. Следует отметить, что темпы прироста рынка значительно снизились, особенно в денежном выражении. Это связано с девальвацией национальной валюты, вызванной повышением курса и повлекшей за собой рост цен на товары и услуги, в то время как доходы населения остались на прежнем уровне.

Доля различных регионов Украины в общем объеме продаж товаров «аптечной корзины» варьирует в диапазоне 1,5–10,8%. Так топ-6 регионов — Киев (10,8%), Донецкая (10,4%), Днепропетровская (8,6%), Харьковская (6,6%) области, АР Крым (6,0%) и Одесская обл. (5,7%) аккумулируют 48,1% общенациональной аптечной выручки (рис. 1).

Максимальная доля аптечных продаж лекарственных средств зафиксирована в Николаевской (89,6%) и Ивано-Франковской (88,9%)областях. При этом наименьший удельный вес данного показателя отмечен в тех регионах, где велико долевое участие парафармацевтической продукции (косметика и диетические добавки) — Одесская и Киевская области и Киев.

В целом доля сегмента лекарственных средств составляет 79,9–89,6%. ИМН занимают в общей структуре аптечных продаж 5,7–9,7%. Объем розничной реализации косметики и диетических добавок традиционно составляет минимальную долю в структуре аптечных продаж в денежном выражении (табл. 2).

| Таблица 2 | Объем аптечных продаж в регионах Украины и удельный вес категорий товаров «аптечной корзины» в денежном выражении по итогам I кв. 2014 г. |

| Регион | Лекарственные средства | ИМН | Косметика | Диетические добавки | ||||

| Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | |

| Донецкая обл. | 938,5 | 86,8 | 71,9 | 6,7 | 31,2 | 2,9 | 38,7 | 3,6 |

| Киев | 919,3 | 81,4 | 88,6 | 7,8 | 79,2 | 7,0 | 42,9 | 3,8 |

| Днепропетровская обл. | 778,1 | 87,1 | 60,2 | 6,7 | 25,6 | 2,9 | 29,3 | 3,3 |

| Харьковская обл. | 576,5 | 84,4 | 58,6 | 8,6 | 28,2 | 4,1 | 19,8 | 2,9 |

| АР Крым | 540,8 | 86,4 | 43,5 | 7,0 | 21,9 | 3,5 | 19,3 | 3,1 |

| Одесская обл. | 481,4 | 81,6 | 41,7 | 7,1 | 40,8 | 6,9 | 26,0 | 4,4 |

| Запорожская обл. | 443,0 | 88,8 | 32,7 | 6,6 | 10,0 | 2,0 | 12,9 | 2,6 |

| Львовская обл. | 401,5 | 82,9 | 45,6 | 9,4 | 21,7 | 4,5 | 15,5 | 3,2 |

| Луганская обл. | 398,3 | 86,4 | 38,9 | 8,4 | 10,7 | 2,3 | 13,2 | 2,9 |

| Киевская обл. | 291,2 | 79,9 | 34,7 | 9,5 | 23,5 | 6,4 | 15,5 | 4,2 |

| Полтавская обл. | 279,3 | 86,9 | 25,4 | 7,9 | 7,4 | 2,3 | 9,3 | 2,9 |

| Винницкая обл. | 264,4 | 84,8 | 24,6 | 7,9 | 10,7 | 3,4 | 12,1 | 3,9 |

| Ивано-Франковская обл. | 236,6 | 88,9 | 16,3 | 6,2 | 5,7 | 2,1 | 7,5 | 2,8 |

| Черкасская обл. | 232,0 | 84,1 | 23,5 | 8,5 | 11,8 | 4,3 | 8,7 | 3,1 |

| Херсонская обл. | 212,0 | 85,8 | 17,8 | 7,2 | 7,8 | 3,2 | 9,3 | 3,8 |

| Николаевская обл. | 200,3 | 89,6 | 12,7 | 5,7 | 4,1 | 1,8 | 6,5 | 2,9 |

| Хмельницкая обл. | 195,3 | 87,5 | 14,2 | 6,4 | 6,0 | 2,7 | 7,6 | 3,4 |

| Черниговская обл. | 194,8 | 87,8 | 17,4 | 7,8 | 4,7 | 2,1 | 5,2 | 2,3 |

| Житомирская обл. | 192,6 | 87,8 | 17,2 | 7,8 | 4,2 | 1,9 | 5,4 | 2,5 |

| Сумская обл. | 191,5 | 87,3 | 15,0 | 6,9 | 6,1 | 2,8 | 6,7 | 3,0 |

| Черновицкая обл. | 169,7 | 88,1 | 11,0 | 5,7 | 5,4 | 2,8 | 6,6 | 3,4 |

| Ровенская обл. | 156,5 | 83,9 | 15,5 | 8,3 | 8,0 | 4,3 | 6,6 | 3,5 |

| Закарпатская обл. | 150,6 | 85,6 | 12,9 | 7,3 | 5,8 | 3,3 | 6,7 | 3,8 |

| Волынская обл. | 138,7 | 83,2 | 16,2 | 9,7 | 6,9 | 4,1 | 5,0 | 3,0 |

| Кировоградская обл. | 136,0 | 86,9 | 13,0 | 8,3 | 3,8 | 2,4 | 3,8 | 2,4 |

| Тернопольская обл. | 134,4 | 85,9 | 10,8 | 6,9 | 6,3 | 4,0 | 5,0 | 3,2 |

| В целом по Украине | 8853,2 | 85,3 | 779,9 | 7,5 | 397,4 | 3,8 | 345,1 | 3,3 |

ЛЕКАРСТВЕННЫЕ СРЕДСТВА

По итогам I кв. 2014 г. совокупный объем продаж лекарственных средств в денежном выражении достиг 8,9 млрд грн., превысив показатель за аналогичный период предыдущего года на 12,1%. В натуральном выражении объем продаж составил 332,5 млн упаковок, при этом количество реализованных упаковок сократилось на 1,4%. В долларовом эквиваленте рынок розничной реализации лекарственных средств остановился на отметке 973,4 млн дол. США (по курсу Reuters), снизившись на 0,02%.

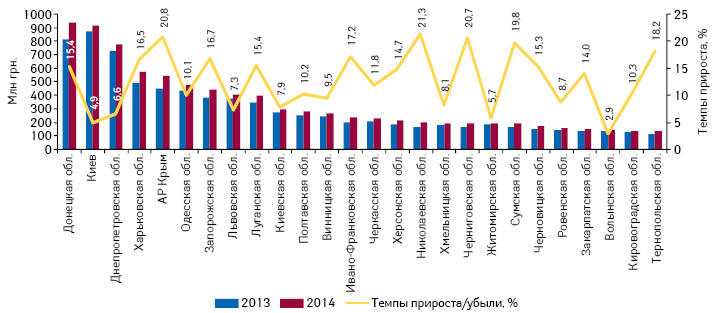

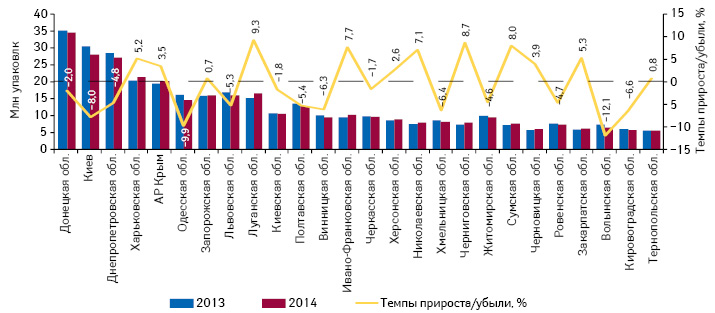

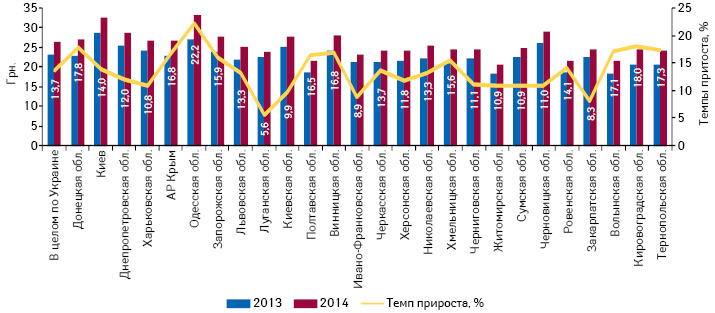

В анализируемый период лидирующую позицию по объему продаж лекарственных средств в денежном выражении заняла Донецкая обл., продемонстрировав прирост данного показателя в размере 15,4% и опередив Киев, лидировавший в I кв. 2013 г. В целом в 17 областях (в том числе в Донецкой обл.) отмечено увеличение объема продаж более чем на 10% (рис. 2). В натуральном выражении отрицательная динамика объема продаж препаратов зафиксирована в 14 областях (рис. 3).

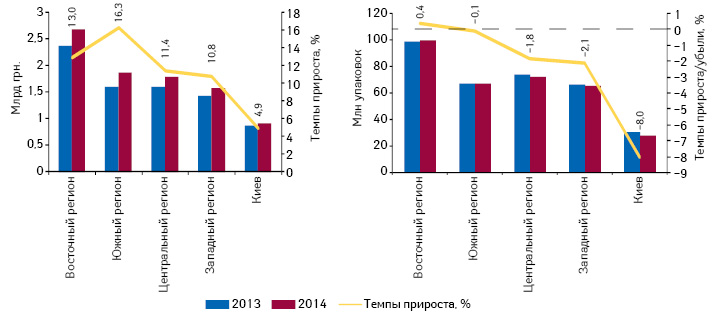

Единственный регион, в котором отмечена положительная динамика количества реализованных упаковок, — Восточный — +0,4%, в то время как в остальных регионах этот показатель колеблется от -0,1 до -8,0%. По объему продаж лекарственных средств в денежном выражении по-прежнему лидирует Восточный регион в силу своей густонаселенности, при этом для всех регионов, кроме Киева, отмечены двухзначные темпы прироста (рис. 4).

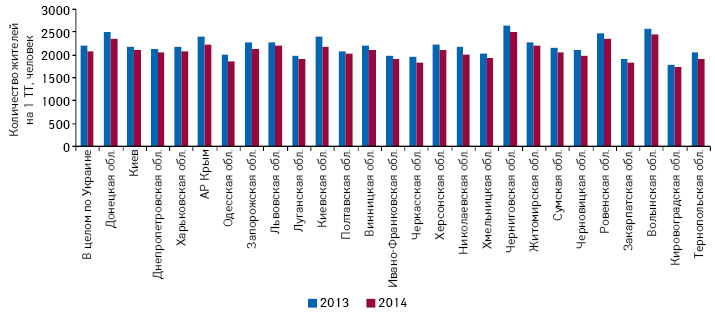

В I кв. 2014 г. отмечают повышение обеспеченности населения аптечными учреждениями, это в равной степени связано как с увеличением количества торговых точек, так и с сокращением численности населения в стране. В целом по Украине на 1 торговую точку приходится 2091 человек, в различных областях данный показатель варьирует от 1746 (Кировоградская обл.) до 2511 человек (Черниговская обл.; рис. 5).

Максимальное потребление лекарственных средств на душу населения традиционно характерно для Киева и составляет 320 грн., что в 1,6 раза больше, чем в среднем по Украине. Между тем показатель прироста продаж на душу населения в столице по итогам I кв. 2014 г. значительно меньше среднеукраинского.

В целом по Украине средневзвешенная стоимость 1 упаковки лекарственных средств составила 26,63 грн., увеличившись на 13,7% по сравнению с I кв. 2013 г. При этом в различных регионах данный показатель варьирует в диапазоне от 20,60 до 33,25 грн. за 1 упаковку. В исследуемый период двухзначные темпы прироста анализируемого показателя отмечены в подавляющем большинстве регионов Украины (22 области; рис. 6).

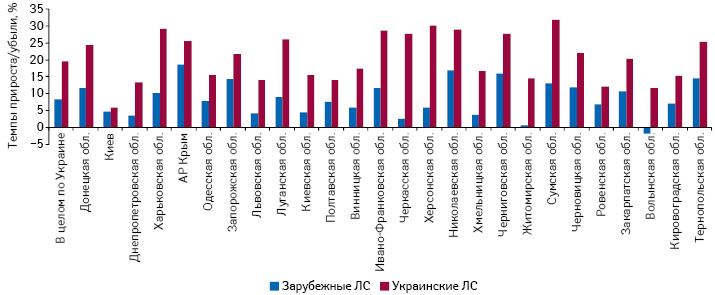

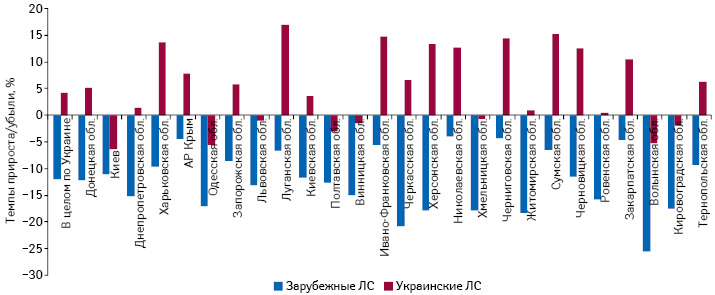

Во всех без исключения областях отечественные лекарственные средства демонстрируют опережающие темпы прироста объема продаж в денежном выражении по сравнению с зарубежными препаратами (рис. 7). Это обусловлено уменьшением объема продаж зарубежных препаратов во всех областях страны (рис. 8).

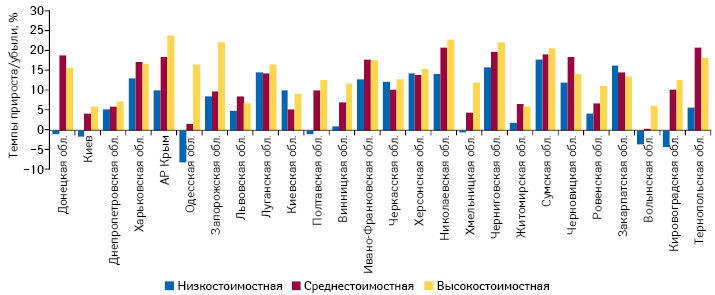

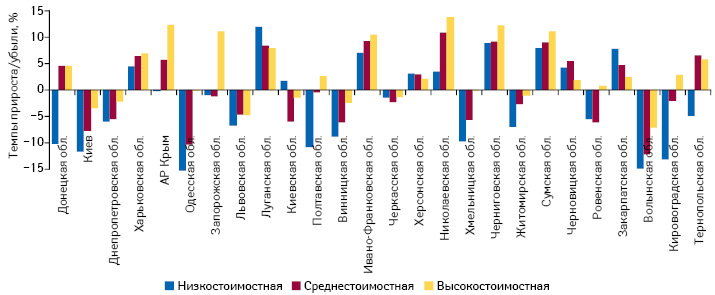

По итогам I кв. 2014 г. положительна динамика объема продаж в денежном выражении препаратов всех ценовых ниш отмечается в 19 регионах, при этом в большинстве из них опережающие темпы прироста демонстрируют препараты высокостоимостной ниши (рис. 9). Наряду с этим в 17 областях отмечена убыль количества реализованных упаковок как одной из ценовых ниш, так и всех трех ниш в целом (рис. 10).

В анализируемый период в целом по Украине соотношение рецептурных и безрецептурных препаратов составляет соответственно 55:45 в денежном и 36:64 в натуральном выражении. Структура аптечных продаж в региональном разрезе весьма схожа, однако в Черниговской обл. доля рецептурных препаратов составляет 65% в денежном и 44% в натуральном выражении.

Регионы Украины демонстрируют схожую структуру аптечных продаж лекарственных средств в разрезе групп АТС-классификации. Во всех без исключения областях лидирующую позицию по объему продаж в денежном выражении занимает группа А «Средства, влияющие на пищеварительную систему и метаболизм». Препараты группы R «Средства, действующие на респираторную систему» в 18 регионах находятся на 2-м месте, а в остальных в регионах 2-е место по объему продаж в денежном выражении поделили между собой C «Средства, влияющие на сердечно-сосудистую систему» и N «Средства, действующие на нервную систему».

По итогам I кв. 2014 г. в топ-листе брэндов по объему аптечных продаж в денежном выражении в большинстве областей 1-е место занимает АКТОВЕГИН. В остальных регионах в лидеры вышли ФАРМАЦИТРОН, АМИКСИН, КОДТЕРПИН, КОРВИТИН, НАТРИЯ ХЛОРИД, ПЕГАСИС, СЕРЕТИД, ТИВОРТИН, ЭССЕНЦИАЛЕ (табл. 3).

| Таблица 3 | Топ-5 брэндов лекарственных средств в регионах Украины по объему аптечных продаж в денежном выражении по итогам I кв. 2014 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| Донецкая обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | ЭССЕНЦИАЛЕ | НО-ШПА | КЕТАНОВ |

| Киев | АМИКСИН | АКТОВЕГИН | ГРОПРИНОЗИН | СИНУПРЕТ | КОДТЕРПИН |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ | АМИКСИН | ФАРМАЦИТРОН |

| Харьковская обл. | КОДТЕРПИН | КОДЕТЕРП | АКТОВЕГИН | НАЛБУФИН | КАРДИОМАГНИЛ |

| АР Крым | АКТОВЕГИН | ГРОПРИНОЗИН | ФАРМАЦИТРОН | КАРДИОМАГНИЛ | ЦИТРАМОН |

| Одесская обл. | АКТОВЕГИН | КОДТЕРПИН | ГРОПРИНОЗИН | ЭССЕНЦИАЛЕ | АМИКСИН |

| Запорожская обл. | АКТОВЕГИН | КОДТЕРПИН | ГРОПРИНОЗИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ |

| Львовская обл. | ФАРМАЦИТРОН | ТЕРАФЛЮ | НИМЕСИЛ | НО-ШПА | СТРЕПСИЛС |

| Луганская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЦЕРАКСОН | КАРДИОМАГНИЛ | НО-ШПА |

| Киевская обл. | АКТОВЕГИН | НО-ШПА | НАТРИЯ ХЛОРИД | НИМЕСИЛ | ГРОПРИНОЗИН |

| Полтавская обл. | НАТРИЯ ХЛОРИД | ЦИТРАМОН | ЭМСЕФ | АКТОВЕГИН | РЕОСОРБИЛАКТ |

| Винницкая обл. | КОРВИТИН | ГРОПРИНОЗИН | НАТРИЯ ХЛОРИД | НУРОФЕН | АКТОВЕГИН |

| Ивано-Франковская обл. | ФАРМАЦИТРОН | КАРДИОМАГНИЛ | НО-ШПА | СТРЕПСИЛС | ЛАЗОЛВАН |

| Черкасская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | СЕРЕТИД | ЦИТРАМОН | КАРДИОМАГНИЛ |

| Херсонская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | АРМАДИН | ТИВОРТИН | НАТРИЯ ХЛОРИД |

| Николаевская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАРДИОМАГНИЛ | ГРОПРИНОЗИН | ТИВОРТИН |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | ЛОРАКСОН | ФАРМАЦИТРОН | НО-ШПА | КАРДИОМАГНИЛ |

| Черниговская обл. | АКТОВЕГИН | МЕТАМАКС | РЕОСОРБИЛАКТ | ЭМСЕФ | КОРВИТИН |

| Житомирская обл. | СЕРЕТИД | НАТРИЯ ХЛОРИД | КАРДИОМАГНИЛ | НО-ШПА | ЦИТРАМОН |

| Сумская обл. | АКТОВЕГИН | ЭМСЕФ | ЭССЕНЦИАЛЕ | ФАРМАЦИТРОН | КАРДИОМАГНИЛ |

| Черновицкая обл. | ТИВОРТИН | КАРДИОМАГНИЛ | АКТОВЕГИН | ЛОРАКСОН | НИМЕСИЛ |

| Ровенская обл. | АКТОВЕГИН | КАРДИОМАГНИЛ | НУРОФЕН | ЭССЕНЦИАЛЕ | АУГМЕНТИН |

| Закарпатская обл. | ПЕГАСИС | КАРДИОМАГНИЛ | НО-ШПА | НУРОФЕН | НИМЕСИЛ |

| Волынская обл. | АКТОВЕГИН | МЕТАМАКС | НАТРИЯ ХЛОРИД | КАРДИОМАГНИЛ | ЦЕРАКСОН |

| Кировоградская обл. | АКТОВЕГИН | РЕОСОРБИЛАКТ | НАТРИЯ ХЛОРИД | ТИВОРТИН | КОДТЕРПИН |

| Тернопольская обл. | ФАРМАЦИТРОН | АКТОВЕГИН | КАРДИОМАГНИЛ | СТРЕПСИЛС | НО-ШПА |

| В целом по Украине | АКТОВЕГИН | КАРДИОМАГНИЛ | ЭССЕНЦИАЛЕ | НО-ШПА | ФАРМАЦИТРОН |

В 18 регионах лидером по объему продаж лекарственных средств в денежном выражении стала компания «Фармак», тем самым подтверждая свое лидерство во всеукраинском рейтинге маркетирующих организаций по итогам I кв. 2014 г. В 7 регионах (Одесская, Львовская, Киевская, Черниговская, Житомирская, Ровенская и Кировоградская) рейтинг возглавила компания «Berlin-Chemie/Menarini Group», а в Луганской обл. — компания «Takeda».

ИТОГИ

По итогам анализируемого периода во всех областях отмечается увеличение объема продаж лекарственных средств в денежном выражении, а в 17 из 26 регионов фиксируются двухзначные темпы прироста данного показателя. Наряду с этим в 14 областях уменьшилось количество реализованных упаковок. Такая динамика обусловлена ростом цен на товары и услуги.

Средневзвешенная стоимость 1 упаковки лекарственных средств варьирует в диапазоне от 20,60 до 33,25 грн. при среднем показателе по стране 26,63 грн. Из 26 регионов Украины в 22 отмечаются двухзначные темпы прироста этого показателя.

В I кв. 2014 г. во всех без исключения областях Украины темпы прироста объема аптечных продаж лекарственных средств отечественного производства превалируют над зарубежными, это связанно с сокращением объема продаж импортных препаратов во всех регионах.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим