| На рынке аптечных продаж лекарственных средств (ЛС) в последнее время наблюдаются существенные изменения, которые в первую очередь затрагивают его ценовую структуру. В частности, отечественные производители демонстрируют значительные темпы роста средневзвешенной стоимости их продукции. Каковы же движущие силы этого процесса? Можно ли его просто объяснить тем, что украинские компании стали использовать более дорогое сырье для производства ЛС, или же это связано с принципиальной реорганизацией производственного процесса? Ответ на этот и многие другие актуальные вопросы, касающиеся ввоза в Украину исходного сырья для производства ЛС, читатель найдет в нашей публикации, где подведены итоги I кв. 2006 г. в исследуемом сегменте рынка. При подготовке материала использовались данные, предоставленные информационно-аналитическим агентством «Союз-Информ». |

|

Напомним, что субстанции и продукция in bulk являются двумя основным составляющими сырьевой базы для производства отечественных ЛС. Исследование динамики распределения объемов импорта между ними в значительной степени поможет дополнить картину активности отечественных производителей ЛС в розничном сегменте рынка.

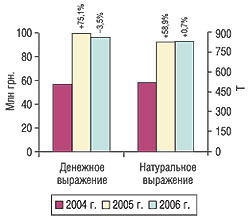

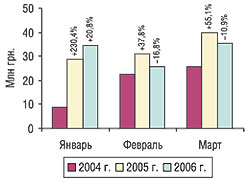

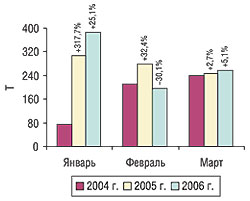

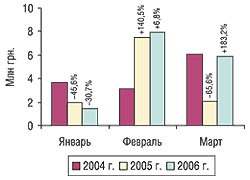

Общий объем импорта субстанций в денежном и натуральном выражении по итогам I кв. текущего года составил 96,0 млн грн. и 837,3 т соответственно (рис. 1). При этом в денежном выражении объем импорта снизился относительно аналогичного периода 2005 г. на 3,5%, а в натуральном — увеличился на 0,7%. Отметим, что помесячная динамика объемов импорта субстанций свидетельствует о существенном их увеличении в январе 2006 г. относительно аналогичного периода 2005 г., когда показатель прироста составил 20,8% в денежном и 25,1% в натуральном выражении (рис. 2, 3). В этот же период был зафиксирован максимальный объем поставок субстанций в натуральном выражении за весь I кв. 2006 г. Тем не менее, уже в феврале объемы их импорта несколько сократились.

|

Рис. 1. Объем импорта субстанций в денежном и натуральном выражении в I кв. 2004– 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 2. Помесячная динамика объема импорта субстанций в денежном выражении в I кв. 2004– 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 3. Помесячная динамика объема импорта субстанций в натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

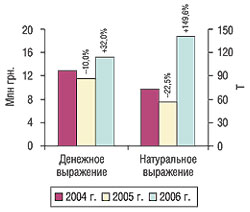

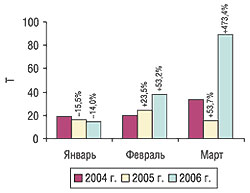

Объемы поставок продукции in bulk в исследуемый период существенно возросли. В данном случае объемы импорта составили 15,2 млн грн. и 140,5 т, что превысило на 32,0% в денежном и 149,6% в натуральном выражении показатели аналогичного периода прошлого года (рис. 4). Обращает на себя внимание существенная разница приростов объема ввоза в денежном и натуральном выражении со значительным перевесом в пользу последнего. Разобраться в сложившейся ситуации поможет анализ помесячной динамики импорта ЛС в виде продукции in bulk (рис. 5, 6). Так, в марте 2006 г., прирост тоннажности поставок in bulk ощутимо превзошел таковой объема импорта в денежном выражении. В результате по итогам только этого месяца объем импорта продукции in bulk составил 5,9 млн грн. в денежном и 89,0 т в натуральном выражении, то есть, 38,6 и 63,4% соответственно от общего объема импорта продукции in bulk в I кв. 2006 г.

|

Рис. 4. Объем импорта продукции in bulk в денежном и натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 5. Помесячная динамика объема импорта продукции in bulk в денежном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 6. Помесячная динамика объема импорта продукции in bulk в натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

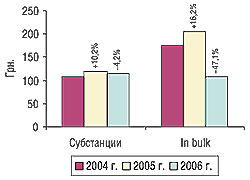

Описанные выше изменения в отношении распределения объемов поставок субстанций и продукции in bulk соответствующим образом отразились на стоимостной структуре сырьевой базы для производства ЛС (рис. 7). Было отмечено снижение стоимости 1 весовой единицы импортируемых субстанций на 4,2%, которая в результате составила 114,7 грн., а существенная разница приростов объемов импорта продукции in bulk в денежном и натуральном выражении привела к снижению этого показателя на 47,1% (108,4 грн.). При этом следует учитывать, что поставки продукции in bulk проходят по коду 30 ТН ВЭД «Фармацевтическая продукция» в отличие от субстанций, которые регистрируют как «Продукты неорганической химии» (код 28) и «Органические химические соединения» (код 29). Поэтому в случае продукции in bulk некоторое влияние на снижение стоимости ее весовой единицы, по-видимому, оказала отмена таможенной пошлины на ввоз фармацевтической продукции c августа 2005 г. (соответственно реальное снижение этого показателя характеризуется несколько меньшим значением). Более того, приведенные выше данные позволяют предположить, что именно «мартовский» импорт продукции in bulk в 2006 г. был основополагающей причиной снижения ее стоимости по итогам всего I кв. в целом.

|

Рис. 7. Динамика изменения стоимости 1 весовой единицы импортируемых субстанций и продукции in bulk в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

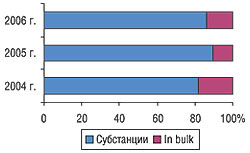

Отметим также, что в I квартале 2006 г. в структуре объемов импорта исходной продукции для производства отечественных препаратов, которой, по сути, и являются субстанции и продукция in bulk, наибольший удельный вес в денежном выражении имеют первые (86,3%), тогда как на долю вторых приходится 13,7% (рис. 8). Причем по итогам исследуемого периода доля поставок продукции in bulk в денежном выражении увеличилась на 3,3%, что, по-видимому, непосредственно перекликается с существенным приростом их импорта в марте текущего года.

|

Рис. 8. Удельный вес объема поставок ЛС в виде субстанций и продукции in bulk в общем объеме импорта в денежном выражении в I кв. 2004–2006 гг.

|

|

|

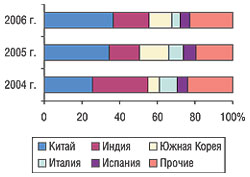

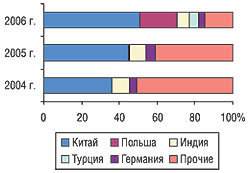

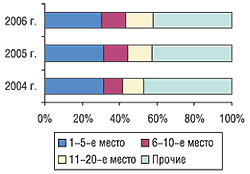

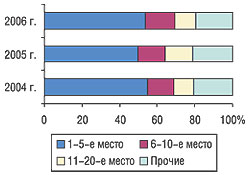

Детальнее проанализировать структуру объемов поставок субстанций и продукции in bulk позволяет география их распределения. Так, в исследуемый период лидером среди стран-поставщиков субстанций, как и в прошлом году, является Китай (табл. 1, 2). На его долю приходится в денежном и натуральном выражении соответственно 36,7 и 50,4% объема импорта субстанций в Украину, что эквивалентно 35,2 млн грн. и 421,9 т. К тому же из года в год прослеживается четкая тенденция увеличения удельного веса этой страны в общем объеме импорта субстанций. Так, по итогам исследуемого периода он превысил показатели аналогичного периода прошлого года на 2,4% в денежном и 5,6% в натуральном выражении (рис. 9, 10). При этом по итогам I кв. 2006 г. стоимость 1 весовой единицы импортируемых из Китая субстанций составила 83,5 грн., что несколько ниже таковой в среднем по рынку. При этом следует отметить максимальный прирост объемов поставок из Польши, причем как в денежном, так и в натуральном выражении. Это позволило ей переместиться в рейтингах стран — поставщиков субстанций по итогам I кв. в первом случае с 22-й позиции в 2005 г. на 7-ю — в исследуемый период, во втором — с 17-й на 2-ю. В целом объем поставок субстанций из Польши по итогам I кв. 2006 г. увеличился в 13,3 раза в денежном и в 81,7 раза в натуральном выражении, что в последнем случае привело к увеличению ее удельного веса по этому показателю на 19,6%. Отметим, что среди стран — лидеров рейтингов высокий прирост объемов поставок в денежном выражении был отмечен у Чехии (344,8%), Венгрии (82,1%) и России (52,8%), а в натуральном — Нидерландов (86,0%) и Франции (68,0%). Отдельного внимания заслуживает своего рода прорыв Турции в топ-10 стран — поставщиков субстанций в натуральном выражении по итогам исследуемого периода, которая сразу разместилась на 4-м месте рейтинга по этому показателю.

Таблица 1

География распределения объема импорта субстанций в денежном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п |

Страна |

2004 г. |

2005 г. |

2006 г. |

| млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

| 1 |

Китай |

14,6 |

2 |

34,0 |

1 |

133,1 |

35,2 |

3,4 |

| 2 |

Индия |

16,6 |

1 |

16,1 |

2 |

-2,5 |

18,3 |

13,3 |

| 3 |

Южная Корея |

3,5 |

4 |

15,6 |

3 |

346,2 |

11,5 |

-26,2 |

| 4 |

Италия |

5,5 |

3 |

7,9 |

4 |

43,762 |

4,5 |

-42,8 |

| 5 |

Испания |

2,9 |

5 |

6,5 |

5 |

119,1 |

4,4 |

-31,3 |

| 6 |

Германия |

2,3 |

7 |

4,3 |

6 |

83,2 |

2,8 |

-34,3 |

| 7 |

Польша |

0,1 |

23 |

0,2 |

22 |

118,5 |

2,0 |

1233 |

| 8 |

Венгрия |

0,7 |

14 |

0,9 |

14 |

31,5 |

1,6 |

82,1 |

| 9 |

Россия |

0,9 |

10 |

1,0 |

11 |

17,0 |

1,6 |

52,8 |

| 10 |

Чехия |

0,3 |

18 |

0,3 |

20 |

-6,2 |

1,4 |

344,8 |

| Прочие |

9,4 |

— |

12,7 |

— |

34,8 |

12,6 |

-1,1 |

| Всего |

56,9 |

— |

99,5 |

— |

75,1 |

96,0 |

-3,5 |

Таблица 2

География распределения объема импорта субстанций в натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п |

Страна |

2004 г. |

2005 г. |

2006 г. |

| т |

№ п/п |

т |

№ п/п |

Δ, % |

т |

Δ, % |

| 1 |

Китай |

187,6 |

1 |

373,9 |

1 |

99,3 |

421,9 |

12,9 |

| 2 |

Польша |

1,0 |

16 |

2,0 |

17 |

102,5 |

165,5 |

8073 |

| 3 |

Индия |

48,3 |

3 |

73,7 |

3 |

52,6 |

56,0 |

-24,0 |

| 4 |

Турция |

— |

— |

— |

— |

— |

40,0 |

— |

| 5 |

Германия |

20,3 |

5 |

42,0 |

5 |

106,8 |

29,4 |

-30,0 |

| 6 |

Нидерланды |

8,1 |

8 |

14,3 |

7 |

76,3 |

26,6 |

86,0 |

| 7 |

Франция |

7,9 |

9 |

13,8 |

8 |

75,1 |

23,2 |

68,0 |

| 8 |

Россия |

17,5 |

6 |

55,0 |

4 |

213,6 |

15,6 |

-71,6 |

| 9 |

Испания |

7,1 |

10 |

13,6 |

9 |

90,0 |

11,7 |

-13,5 |

| 10 |

Бразилия |

12,0 |

7 |

9,0 |

12 |

-24,9 |

10,0 |

10,7 |

| Прочие |

213,5 |

— |

234,6 |

— |

9,9 |

37,3 |

-84,1 |

| Всего |

523,4 |

— |

831,9 |

— |

58,9 |

837,3 |

0,7 |

Таблица 3

География распределения объема импорта продукции in bulk в денежном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п |

Страна |

2004 г. |

2005 г. |

2006 г. |

| млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

| 1 |

Индия |

7,7 |

1 |

3,9 |

1 |

-49,0 |

9,4 |

137,7 |

| 2 |

Франция |

1,7 |

3 |

2,4 |

3 |

47,2 |

3,2 |

32,0 |

| 3 |

Куба |

— |

— |

— |

— |

— |

0,6 |

— |

| 4 |

Россия |

— |

— |

0,1 |

10 |

— |

0,4 |

253,9 |

| 5 |

США |

— |

— |

0,6 |

4 |

— |

0,4 |

-42,0 |

| 6 |

Канада |

0,1 |

7 |

0,6 |

5 |

971,6 |

0,4 |

-38,8 |

| 7 |

Казахстан |

— |

— |

0,3 |

7 |

— |

0,3 |

16,5 |

| 8 |

Германия |

— |

— |

— |

— |

— |

0,3 |

— |

| 9 |

Польша |

2,8 |

2 |

2,8 |

2 |

-0,9 |

0,2 |

-91,5 |

| 10 |

Великобритания |

— |

— |

— |

— |

— |

0,1 |

— |

| Прочие |

0,5 |

? |

0,8 |

? |

37,9 |

0,1 |

-92,1 |

| Всего |

12,8 |

? |

11,5 |

? |

-10,0 |

15,2 |

32,0 |

Таблица 4

География распределения объема импорта продукции in bulk в натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п |

Страна |

2004 г. |

2005 г. |

2006 г. |

| т |

№ п/п |

т |

№ п/п |

Δ, % |

т |

Δ, % |

| 1 |

Индия |

55,7 |

1 |

20,8 |

1 |

-62,6 |

77,4 |

272,0 |

| 2 |

Казахстан |

— |

— |

1,2 |

7 |

— |

47,7 |

3875 |

| 3 |

США |

— |

— |

10,0 |

3 |

— |

5,8 |

-42,5 |

| 4 |

Россия |

— |

— |

2,3 |

6 |

— |

4,2 |

81,2 |

| 5 |

Польша |

13,3 |

2 |

11,9 |

2 |

-10,4 |

2,5 |

-79,1 |

| 6 |

Франция |

2,5 |

3 |

3,8 |

5 |

52,7 |

2,1 |

-44,6 |

| 7 |

Канада |

0,0 |

8 |

0,3 |

10 |

1004 |

0,3 |

2,7 |

| 8 |

Германия |

— |

— |

— |

— |

— |

0,3 |

— |

| 9 |

Испания |

0,3 |

7 |

0,0 |

15 |

-98,0 |

0,1 |

2680 |

| 10 |

Куба |

— |

— |

— |

— |

— |

0,1 |

— |

| Прочие |

1,0 |

? |

6,0 |

? |

510,6 |

0,0 |

-99,8 |

| Всего |

72,7 |

? |

56,3 |

? |

-22,5 |

140,5 |

149,6 |

|

Рис. 9. Удельный вес стран — крупнейших поставщиков субстанций в общем объеме импорта в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 10. Удельный вес стран — крупнейших поставщиков субстанций в общем объеме импорта в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

При этом комплексный анализ географической структуры импорта субстанций указывает на существенные изменения объемов поставок из разных стран. Так, мы можем наблюдать снижение показателей по одним странам и повышение по другим, что указывает на значительное влияние ситуативных факторов на структуру исследуемого сегмента рынка. В некоторой степени подтверждается это и стабильностью общего количества стран-поставщиков: 24 — в I кв. 2004 г., 26 — в I кв. 2005 г. и 27 — по итогам исследуемого периода. Однако в результате всех структурных изменений своего рода кумулятивный эффект привел к незначительному изменению общих показателей динамики.

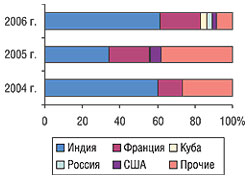

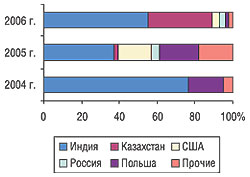

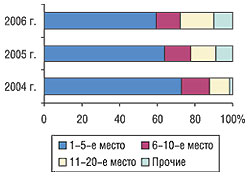

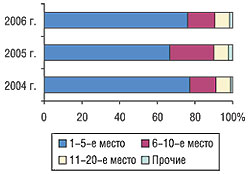

Что же касается географической структуры распределения объемов импорта продукции in bulk в I кв. 2006 г., то здесь лидирующие позиции по-прежнему удерживает Индия (табл. 3, 4). Объем поставок из этой страны составил 9,4 млн грн. в денежном выражении и 77,4 т в натуральном, превысив показатели аналогичного периода прошлого года на 137,7 и 272,0% соответственно. Такое увеличение объемов импорта позволило ей закрепить за собой максимальный удельной вес среди стран — крупнейших поставщиков продукции in bulk: 61,6 и 55,1% в денежном и натуральном выражении соответственно (рис. 11, 12). Обращает на себя внимание увеличение объемов поставок в денежном выражении из Франции (на 32,0%), в результате чего в руках только этих двух стран оказались сосредоточены 82,9% всего объема импорта продукции in bulk в денежном выражении. При этом в натуральных величинах отмечают аналогичную закономерность: 89,0% поставок закрепились за Индией и Казахстаном. Причем появление последнего на столь высокой позиции рейтинга для этой страны нехарактерно. Более глубокий анализ структуры ввоза показал, что из Казахстана в исследуемый период была зафиксирована только одна поставка в марте 2006 г. Сама собой напрашивается параллель с вышеописанными изменениями макропоказателей в отношении импорта in bulk.

|

Рис. 11. Удельный вес стран — крупнейших поставщиков продукции in bulk в общем объеме импорта в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 12. Удельный вес стран — крупнейших поставщиков продукции in bulk в общем объеме импорта в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

В I кв. 2006 г. также было отмечено существенное уменьшение объемов поставок из Польши: на 91,5% в денежном и 79,1% в натуральном выражении, в результате чего она потеряла значительную часть своего удельного веса в общем объеме импорта продукции in bulk. При этом детальный анализ географической структуры позволяет говорить о ее развитии, что свидетельствует о гибкой сырьевой политике, проводимой отечественными производителями ЛС. Так, по итогам I кв. 2006 г. впервые за последние три года был зафиксирован ввоз продукции из Кубы, Германии и Великобритании — традиционных поставщиков относительно дорогостоящей продукции.

Анализируя структуру ассортимента ввозимой продукции за I кв. 2006 г., в первую очередь следует отметить, что количество наименований поставляемых субстанций по сравнению с аналогичным периодом прошлого года практически не изменилось и составило 224 единицы. Аналогична ситуация складывается и с импортом продукции in bulk — однако здесь количество наименований абсолютно не изменилось и составило 36 единиц. При этом следует отметить, что состав участников поставляемой продукции как в первом, так и во втором случае существенно изменился. Так, количество торговых наименований поставляемых субстанций изменилось практически на треть, а продукции in bulk — на 2/3. Соответственно изменились и рейтинги импортируемого сырья.

По итогам исследуемого периода рейтинг ЛС в форме субстанций в денежном выражении, как и в I кв. 2004 и 2005 гг., возглавил ЦЕФТРИАКСОН НАТРИЯ, вторую позицию сохранила за собой ЦЕФАЗОЛИНА НАТРИЕВАЯ СОЛЬ (табл. 5). В остальном же рейтинг пополнился 6 новыми игроками. При этом значительный по тоннажности объем ввезенного в исследуемый период ФИТОМИКСА позволил ему не только попасть в рейтинг по объему импорта ЛС в форме субстанций в натуральном выражении, но и сразу же возглавить его (табл. 6). К тому же в этом рейтинге появилась треть новых названий, что напрямую перекликается с изменениями количества торговых наименований импортируемых субстанций. Следует отметить также, что структура распределения удельного веса объемов импорта ЛС в форме субстанций в обоих случаях практически не изменилась (рис. 13, 14).

Таблица 5

Топ-20 ЛС в форме субстанций по объему импорта в денежном выражении в I кв. 2006 г. (с указанием их позиций в 2005 и 2004 гг.)

| Наименование |

2006 |

2005 |

2004 |

| ЦЕФТРИАКСОН НАТРИЯ |

1 |

1 |

1 |

| ЦЕФАЗОЛИНА НАТРИЕВАЯ СОЛЬ |

2 |

2 |

3 |

| РАНИТИДИНА ГИДРОХЛОДРИД |

3 |

5 |

7 |

| ТРАМАДОЛА ГИДРОХЛОРИД |

4 |

7 |

2 |

| ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ |

5 |

211 |

— |

| МЕТАМИЗОЛ НАТРИЯ |

6 |

3 |

20 |

| КАПТОПРИЛ |

7 |

4 |

10 |

| ЛЕВОМИЦЕТИН |

8 |

11 |

12 |

| ЦЕФОТАКСИМА НАТРИЕВАЯ СОЛЬ |

9 |

9 |

13 |

| КИСЛОТА АСКОРБИНОВАЯ |

10 |

8 |

4 |

| АМПИЦИЛЛИНА ТРИГИДРАТ |

11 |

6 |

5 |

| ФЛУКОНАЗОЛ |

12 |

39 |

9 |

| ЭНАЛАПРИЛА МАЛЕАТ |

13 |

14 |

41 |

| КИСЛОТА АСПАРАГИНОВАЯ |

14 |

28 |

21 |

| ФИТОМИКС |

15 |

— |

— |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ |

16 |

17 |

16 |

| ПАРАЦЕТАМОЛ |

17 |

19 |

23 |

| ПИРАЦЕТАМ |

18 |

23 |

8 |

| КИСЛОТА УРСОДЕОКСИХОЛИЕВАЯ |

19 |

27 |

105 |

| АМОКСИЦИЛИН |

20 |

30 |

– |

|

Рис. 13. Распределение удельного веса объема импорта ЛС в форме субстанций в денежном выражении в I кв. 2004–2006 гг.

|

|

|

Таблица 6

Топ-20 ЛС в форме субстанций по объему импорта в натуральном выражении в I кв. 2006 г. (с указанием их позиций в 2005 и 2004 гг.)

| Наименование |

2006 |

2005 |

2004 |

| ФИТОМИКС |

1 |

— |

— |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ |

2 |

3 |

2 |

| КИСЛОТА АСПАРАГИНОВАЯ |

3 |

7 |

4 |

| МЕТАМИЗОЛ НАТРИЯ |

4 |

2 |

6 |

| ПАРАЦЕТАМОЛ |

5 |

5 |

7 |

| ГЛИЦЕРИН |

6 |

— |

— |

| КИСЛОТА АСКОРБИНОВАЯ |

7 |

4 |

3 |

| КИСЛОТА ЛИМОННАЯ |

8 |

— |

— |

| ГРАНУЛАК |

9 |

— |

— |

РАНИТИДИНА

ГИДРОХЛОДРИД |

10 |

14 |

20 |

| ЛЕВОМИЦЕТИН |

11 |

18 |

16 |

| МЕНТОЛ |

12 |

12 |

9 |

| МАНИТОЛ |

13 |

19 |

10 |

| ПИРАЦЕТАМ |

14 |

17 |

12 |

| МЕТИЛАКРИЛАТ |

15 |

— |

— |

| НАТРИЯ ЛАКТАТ |

16 |

— |

— |

| КАЛЬЦИЯ ГЛЮКОНАТ |

17 |

10 |

11 |

АМПИЦИЛЛИНА

ТРИГИДРАТ |

18 |

16 |

13 |

| ИНОЗИН |

19 |

35 |

30 |

| БЕНЗИЛПЕНИЦИЛЛИН |

20 |

8 |

61 |

|

Рис. 14. Распределение удельного веса объема импорта ЛС в форме субстанций в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

Существенные изменения состава участников импортируемой продукции in bulk внесли свои коррективы и в итоговые за I кв. 2006 г. рейтинги, которые по денежным и натуральным показателям пополнились новыми именами (на 60 и 65% соответственно). В топ-20 ЛС в форме in bulk по объему импорта в денежном выражении лидирует ЦЕФОТАКСИМ, а в натуральном он уступил свое место ХОЛОСАСУ, который значительно превзошел по тоннажности объемов поставок все другие виды продукции in bulk (табл. 7, 8). При этом в структуре поставок этой продукции отмечается увеличение удельного веса ЛС, которые не вошли в пятерку лидеров (рис. 15). И аналогичных тенденций следовало бы ожидать при исследовании удельного веса объемов импорта в натуральном выражении (рис. 16). Однако артефактом в данном случае выступили огромные поставки ХОЛОСАСА в натуральном выражении.

Таблица 7

Топ-20 ЛС в форме in bulk по объему импорта в денежном выражении в I кв. 2006 г. (с указанием их позиций в 2005 и 2004 гг.)

| Название |

2006 |

2005 |

2004 |

| ЦЕФОТАКСИМ |

1 |

— |

3 |

| ХУМУЛИН |

2 |

2 |

4 |

| ЦЕФАЗОЛИН |

3 |

3 |

— |

| ЭБЕРБИОВАК НВ |

4 |

— |

— |

| РАНИТИДИН |

5 |

— |

18 |

| ФЛЮЗАК |

6 |

— |

— |

| АМИКАЦИН |

7 |

30 |

— |

| КЕМОКРАБ |

8 |

25 |

— |

| ТРАМАДОЛ |

9 |

— |

— |

| ПАРАЦЕТАМОЛ |

10 |

4 |

24 |

| АМПИЦИЛЛИН |

11 |

16 |

7 |

| ГЕПАРИН |

12 |

— |

— |

| ХОЛОСАС |

13 |

— |

— |

| СУПЕРВИГА |

14 |

7 |

— |

| РИФАПЕНТИН-БЕЛКО |

15 |

— |

— |

| СТАБИЗОЛ |

16 |

— |

— |

| ЛОРФАСТ |

17 |

8 |

13 |

| ДОМПЕРИДОН |

18 |

— |

— |

| ДИПРОФОЛ |

19 |

— |

— |

| НОРФЛОКСАЦИН |

20 |

— |

— |

Таблица 8

Топ-20 ЛС в форме in bulk по объему импорта в натуральном выражении в I кв. 2006 г. (с указанием их позиций в 2005 и 2004 гг.)

| Название |

2006 |

2005 |

2004 |

| ХОЛОСАС |

1 |

— |

— |

| ЦЕФОТАКСИМ |

2 |

— |

1 |

| АМПИЦИЛЛИН |

3 |

5 |

2 |

| ГЕПАРИН |

4 |

— |

— |

| ЦЕФАЗОЛИН |

5 |

3 |

— |

| ПАРАЦЕТАМОЛ |

6 |

1 |

9 |

| МЕТРОНИДАЗОЛ |

7 |

7 |

3 |

| АМИКАЦИН |

8 |

13 |

— |

| ДИКЛОГЕН |

9 |

— |

— |

| ПЕКТОСОЛ |

10 |

8 |

7 |

| ХУМУЛИН |

11 |

6 |

6 |

| КЕМОКРАБ |

12 |

19 |

— |

| ВИТАМИН С |

13 |

— |

— |

| ТРАМАДОЛ |

14 |

— |

— |

| ДИПРОФОЛ |

15 |

— |

— |

| КАНАМИЦИНА СУЛЬФАТ |

16 |

— |

— |

| НОРФЛОКСАЦИН |

17 |

— |

— |

| РАНИТИДИН |

18 |

— |

13 |

| ПАНОКСЕН |

19 |

— |

— |

| ЦЕФТАЗИДИМ |

20 |

— |

— |

Следует отметить, что описанные выше изменения в макропоказателях, характеризующих поставки продукции in bulk, в значительной степени обусловлены импортом именно ХОЛОСАСА, поставки которого в марте текущего года значительно увеличились. При этом доля ХОЛОСАСА в общем объеме поставок продукции in bulk по итогам марта 2006 г. составила 5,6% в денежном и 53,6% в натуральном выражении.

Кроме того, как показали результаты более детального исследования, ситуация, отмеченная в I кв. 2006 г. в отношении Казахстана, была связана исключительно с ввозом ХОЛОСАСА (в марте 2006 г.), что соответствующим образом отразилось на увеличении объемов поставок продукции in bulk из этой страны.

|

Рис. 15. Распределение удельного веса объема импорта ЛС в форме in bulk в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 16. Распределение удельного веса объема импорта ЛС в форме in bulk в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

Итак, по итогам I кв. 2006 г. объем импорта субстанций относительно аналогичного периода 2005 г. изменился незначительно. Тогда как изменение объемов поставок продукции in bulk, напротив, характеризуется значительным приростом показателей. Отдельного внимания заслуживает и тот факт, что по итогам исследуемого периода снизилась средневзвешенная стоимость 1 весовой единицы импортируемых субстанций и продукции in bulk. Тем не менее, необходимо акцентировать внимание на довольно выраженной нестабильности структуры поставок в Украину исходного сырья для производства ЛС. Более того, подавляющее большинство казалось бы знаковых изменений можно объяснить различными причинами ситуативного характера, возникавшими однократно, но успевшими наложить существенный отпечаток на всю структуру исследуемого сегмента рынка в данный период.

Напомним, что на отечественном рынке аптечных продаж уже на протяжении достаточно длительного периода отмечается повышение средневзвешенной стоимости 1 упаковки отечественных ЛС. Причем происходит это преимущественно за счет увеличения объемов продаж средне- и высокостоимостных препаратов. Учитывая же, что в большинстве случаев сырьевой базой для отечественного фармацевтического производства являются импортные субстанции и продукция in bulk, возникает вопрос: за счет чего изменяется структура производимых ЛС?

Ответ на этот вопрос помогает найти детальный анализ наименований поставляемых субстанций и продукции in bulk. И здесь по итогам исследуемого периода были отмечены значительные изменения. Таким образом, становится очевидным тот факт, что все структурные изменения на отечественном рынке производства ЛС сопровождаются изменениями качественных характеристик используемого сырья. Следует отметить, что отсутствие роста стоимости 1 весовой единицы импортируемого сырья для производства ЛС в совокупности со знаковыми тенденциями рынка аптечных продаж достаточно явно указывают на характер происходящих в сфере отечественного производства изменений. Так, приведенные выше данные позволяют говорить о том, что передовые украинские компании начинают действовать по принципу «не количеством, а качеством», в первую очередь стремясь модифицировать производственный процесс, совершенствовать технологии изготовления ЛС, что естественно отражается на качестве и себестоимости производимых препаратов. n

Екатерина Кармалита, Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим