МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок. Мониторинг осуществляется в 30 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о следующих видах промоции:

- визиты медицинских представителей;

- конференции/семинары;

- POS-материалы;

- почтовые рассылки;

- акции.

PROMOTION

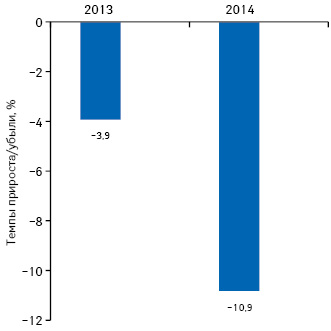

По итогам января–сентября 2014 г. общее количество воспоминаний специалистов здравоохранения (врачей, фармацевтов, экспертов центров закупок) о таких видах промоционной активности фармацевтических компаний, как визиты медицинских представителей, конференции/семинары, POS-материалы, почтовые рассылки, акции составило 4,5 млн, уменьшившись по сравнению с аналогичным периодом предыдущего года на 10,9% (рис. 1).

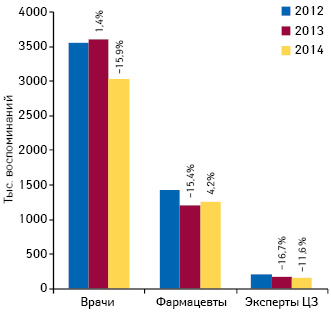

Традиционно максимальное количество воспоминаний о различных видах промоции лекарственных средств отмечено среди врачей (рис. 2). По сравнению с январем–сентябрем 2013 г. в анализируемый период положительная динамика воспоминаний о различных видах промоции отмечена только среди фармацевтов. Для врачей и экспертов центров закупок характерна убыль данного показателя.

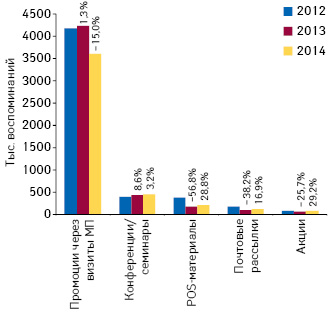

Основным способом продвижения лекарственных средств среди профессиональной аудитории являются визиты медицинских представителей. В анализируемый период количество воспоминаний врачей, фармацевтов и экспертов центров закупок об этом виде промоции составило 3,6 млн, уменьшившись на 15% по сравнению с январем–сентябрем 2013 г. (рис. 3). Следует отметить, что для остальных видов промоции (проведение конференций/семинаров, размещение POS-материалов, организация почтовых рассылок, проведение акций) отмечена положительная динамика.

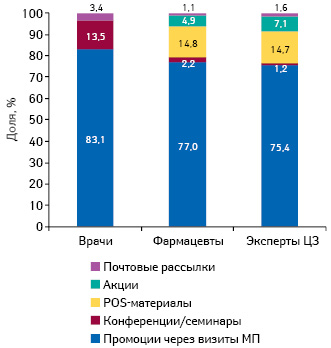

В структуре воспоминаний врачей, фармацевтов и экспертов центров закупок о различных видах промоции традиционно превалируют визиты медицинских представителей (рис. 4). По итогам января–сентября 2014 г. воспоминания врачей об этом виде промоции составили более 80% общего количества воспоминаний, а среди фармацевтов и экспертов центров закупок этот показатель составляет более 75%. Среди врачей также распространен такой вид промоции, как конференции/семинары, занимающие долю в размере 13% общего количества воспоминаний о промоциях. Среди фармацевтов и экспертов центров закупок наряду с промоцией посредством визитов медицинских представителей фармацевтические компании используют такие способы продвижения, как размещение POS-материалов и проведение акций. Специалисты здравоохранения также получают информацию посредством почтовых рассылок, однако удельный вес воспоминаний о данном виде промоции незначителен.

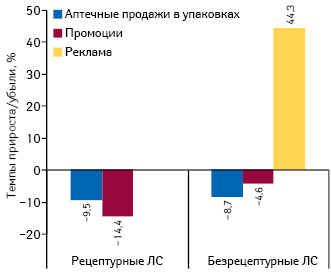

Уменьшение количества воспоминаний специалистов здравоохранения о различных видах промоции характерно в равной степени как для рецептурных, так и безрецептурных лекарственных средств (рис. 5). В то же время операторы фармацевтического рынка продолжают наращивать инвестиции в продвижение посредством телевидения. Так, прирост объема инвестиций в ТВ-рекламу с целью промоции безрецептурных препаратов по итогам января–сентября 2014 г. по сравнению с аналогичным периодом предыдущего года составил более 40%, достигнув 3,9 млрд грн.

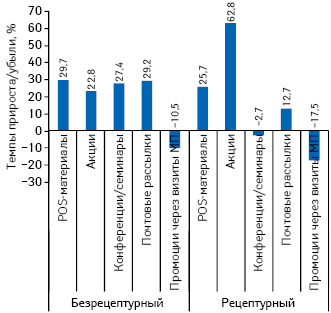

В анализируемый период в безрецептурном сегменте отмечено повышение промоционной активности по всем направлениям, кроме промоции посредством визитов медицинских представителей. Для данного канала продвижения в исследуемый период отмечена убыль количества воспоминаний специалистов здравоохранения (рис. 6). Для рецептурной группы препаратов динамика продвижения имеет схожий характер, за исключением промоции посредством проведения конференций/семинаров, которая осталась практически неизменной по сравнению с январем–сентябрем 2013 г.

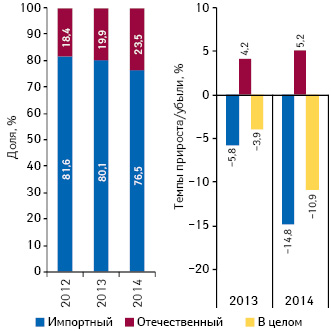

Как и прежде, количество воспоминаний о промоции препаратов зарубежного производства в несколько раз превышает таковое для лекарственных средств отечественного производства. По итогам января–сентября 2014 г. удельный вес зарубежных компаний в общем количестве воспоминаний специалистов здравоохранения о различных видах промоции составил более 75% (рис. 7). В динамике отмечается тенденция к увеличению доли отечественных препаратов в общем объеме воспоминаний о промоции. Это обусловлено повышением промоционной активности украинских производителей на фоне снижения таковой со стороны зарубежных фармацевтических компаний.

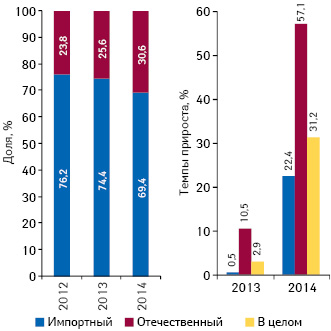

По назначениям врачей и рекомендациям фармацевтов схожая ситуация. В структуре воспоминаний специалистов здравоохранения о назначениях/рекомендациях также превалируют препараты зарубежного производства. По итогам января–сентября 2014 г. они аккумулируют почти 70% воспоминаний (рис. 8). Для воспоминаний о назначениях/рекомендациях также характерно увеличение доли отечественных препаратов.

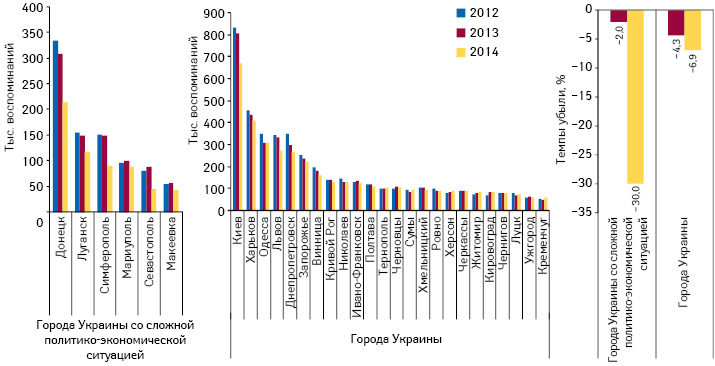

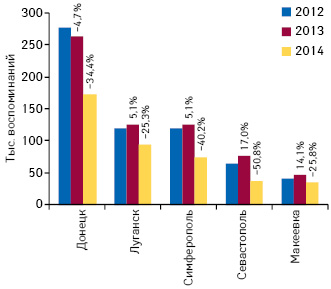

Стоит обратить внимание на то, что во многих городах Украины отмечено уменьшение количества воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств, в частности в городах со сложной политико-экономической ситуацией. Так, максимальная убыль воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств по итогам января–сентября 2014 г. по сравнению с аналогичным периодом предыдущего года зафиксирована в таких городах Украины, как Севастополь, Симферополь, Донецк, Макеевка, Луганск, что значительно повлияло на общую тенденцию по стране в целом (рис. 9). Следует отметить, что в последние месяцы промоционная активность в городах Украины, которые находятся в зоне проведения АТО, практически сведена к нулю.

КЛЮЧЕВОЕ ЗВЕНО — МЕДИЦИНСКИЙ ПРЕДСТАВИТЕЛЬ

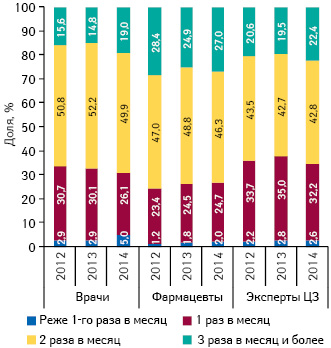

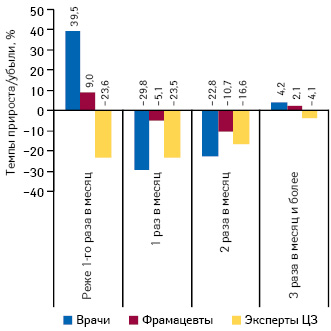

Медицинский представитель считается ключевой фигурой в продвижении лекарственных средств среди профессиональной аудитории. Независимо от категории специалистов здравоохранения (врачи, фармацевты, эксперты центров закупок) в структуре их воспоминаний о промоции преобладают визиты медицинских представителей с частотой 2 раза в месяц (рис. 10). Для врачебного сегмента характерно перераспределение структуры визитов в сторону увеличения доли визитов с частотой 3 раза в месяц и чаще, а также реже 1 раза в месяц (хотя удельный вес таких визитов по-прежнему остается незначительным) (рис. 11). В сегменте провизоров наблюдается схожая ситуация.

Промоционные усилия, направленные на продвижение рецептурных и безрецептурных препаратов, распределяются сообразно специфике работы врачей и фармацевтов. Так, в структуре воспоминаний врачебной аудитории подавляющее большинство занимает промоция рецептурных лекарственных средств, а среди фармацевтов активнее промотируются безрецептурные препараты (рис. 12).

Среди врачей всех специальностей по количеству воспоминаний о промоции посредством визитов медицинских представителей доминируют специалисты широкого профиля — терапевты/семейные врачи (табл. 1). Самыми запоминающимися для терапевтов, наиболее численной специальности с широким кругом пациентов, стали визиты медицинских представителей с промоцией таких препаратов, как БЕРЛИПРИЛ, АУГМЕНТИН, БИ-ПРЕСТАРИУМ, ПРЕСТАРИУМ, НОЛИПРЕЛ (табл. 2).

| Таблица 1 | Количество воспоминаний врачей о промоции медицинских представителей и назначениях в разрезе их специальностей по итогам января–сентября 2014 г. |

| Специальность | Количество воспоминаний о промоции | Количество воспоминаний о назначениях | Темпы прироста/убыли, % | |

| Промоция | Назначения | |||

| Терапевты/семейные врачи | 692 224 | 886 453 | –11,6 | 24,3 |

| Гинекологи | 279 550 | 418 107 | –24,7 | 16,7 |

| Педиатры | 233 931 | 386 436 | –23,6 | 17,1 |

| Неврологи | 219 034 | 290 136 | –18,6 | 17,5 |

| Кардиологи | 204 558 | 259 905 | –14,1 | 22,1 |

| Хирурги | 185 885 | 315 816 | –18,4 | 34,6 |

| Анестезиологи | 117 422 | 228 603 | –22,8 | 37,3 |

| Ортопеды/травматологи | 91 188 | 158 088 | –25,0 | 32,5 |

| Отоларингологи | 81 251 | 124 683 | –24,2 | 21,9 |

| Дерматологи/венерологи | 70 920 | 114 565 | –21,5 | 24,0 |

| Психиатры | 69 809 | 125 163 | –20,9 | 32,7 |

| Эндокринологи | 61 197 | 82 356 | –13,1 | 31,2 |

| Урологи | 57 398 | 93 609 | –17,1 | 33,1 |

| Гастроэнтерологи | 46 766 | 72 629 | –21,8 | 22,7 |

| Аллергологи/пульмонологи | 44 795 | 65 176 | –12,5 | 29,8 |

| Офтальмологи | 38 580 | 83 950 | –23,5 | 31,8 |

| Онкологи | 31 585 | 58 625 | –18,3 | 40,0 |

| Таблица 2 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции медицинских представителей по итогам января–сентября 2014 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | БЕРЛИПРИЛ | АУГМЕНТИН | БИ-ПРЕСТАРИУМ | ПРЕСТАРИУМ | НОЛИПРЕЛ |

| Гинекологи | ДУФАСТОН | УТРОЖЕСТАН | ГЕКСИКОН | ЛИВАРОЛ | ТАЗАЛОК |

| Педиатры | ЦЕФОДОКС | АУГМЕНТИН | АЗИТРОСАНДОЗ | СУМАМЕД | ФЛЕМОКСИН |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | ЦЕРЕБРОЛИЗИН | ДИКЛОБЕРЛ | НЕЙРОКСОН |

| Кардиологи | КОРАКСАН | ПРЕДУКТАЛ | БИ-ПРЕСТАРИУМ | НОЛИПРЕЛ | КОНКОР |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | ЦИБОР | КЛЕКСАН | ДИКЛОБЕРЛ |

| Анестезиологи | РЕФОРТАН | ЦИБОР | ЛОНГОКАИН | РЕОСОРБИЛАКТ | ДЕКСАЛГИН |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | АРКОКСИЯ | ДЕКСАЛГИН | ТЕРАФЛЕКС | МОВАЛИС |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ФЛЕМОКЛАВ | ЦЕФОДОКС |

| Дерматологи/венерологи | ЛОКОИД | ЭЛОКОМ | КУТИВЕЙТ | ПИМАФУКОРТ | ЛАМИКОН |

| Психиатры | МЕЛИТОР | КВЕТИРОН | СОЛЕРОН | ВАЛЬПРОКОМ | ЭРИДОН |

| Эндокринологи | ДИАБЕТОН | СИОФОР | L-ТИРОКСИН | БЕРЛИТИОН | ЯНУМЕТ |

| Урологи | ОМНИК | КАНЕФРОН | ФОКУСИН | ВИТАПРОСТ | ПРОСТАМОЛ УНО |

| Гастроэнтерологи | КОНТРОЛОК | КРЕОН | ГЕПТРАЛ | ПАНГРОЛ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СЕРЕТИД | СИНГУЛЯР | СИМБИКОРТ | БЕРОДУАЛ | СПИРИВА |

| Офтальмологи | ЛАНОТАН | ТРАВАТАН | ОФТАКВИКС | ОПТИКС | ФЛОКСАЛ |

| Онкологи | ДЕКСАЛГИН | ЦИБОР | ПАКЛИТАКСЕЛ | МАСТОДИНОН | ГЕПАДИФ |

| Таблица 3 | Топ-30 брэндов лекарственных средств по количеству воспоминаний врачей о промоции медицинских представителей с указанием их позиций в рейтингах по количеству назначений и объему аптечных продаж в денежном выражении за январь–сентябрь 2014 г. |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по количеству воспоминаний о назначениях | № п/п по объему продаж в денежном выражении |

| АКТОВЕГИН | 1 | 4 | 1 |

| АУГМЕНТИН | 2 | 2 | 26 |

| ДИКЛОБЕРЛ | 3 | 5 | 23 |

| БЕРЛИПРИЛ | 4 | 17 | 91 |

| ДЕКСАЛГИН | 5 | 8 | 13 |

| ТИВОРТИН | 6 | 22 | 24 |

| ЦЕРАКСОН | 7 | 12 | 33 |

| ЦИБОР | 8 | 73 | 491 |

| НОЛИПРЕЛ | 9 | 36 | 55 |

| БИ-ПРЕСТАРИУМ | 10 | 40 | 106 |

| ПРЕДУКТАЛ | 11 | 24 | 34 |

| ФЛЕМОКСИН | 12 | 13 | 123 |

| ЦЕФОДОКС | 13 | 18 | 121 |

| ПРЕСТАРИУМ | 14 | 54 | 212 |

| КЛЕКСАН | 15 | 26 | 214 |

| РЕОСОРБИЛАКТ | 16 | 9 | 18 |

| АМОКСИКЛАВ | 17 | 16 | 217 |

| КАРДИОМАГНИЛ | 18 | 3 | 3 |

| ДУФАСТОН | 19 | 25 | 66 |

| ФЛЕМОКЛАВ | 20 | 29 | 341 |

| ДЕТРАЛЕКС | 21 | 62 | 40 |

| ДИОКОР | 22 | 65 | 248 |

| АТОРИС | 23 | 38 | 84 |

| АЗИТРОСАНДОЗ | 24 | 85 | 364 |

| РОКСЕРА | 25 | 115 | 385 |

| КОНКОР | 26 | 14 | 70 |

| НИМЕСИЛ | 27 | 28 | 6 |

| ПАНГРОЛ | 28 | 153 | 325 |

| УТРОЖЕСТАН | 29 | 23 | 51 |

| ВАЗАР | 30 | 42 | 113 |

В анализируемый период лидирующие позиции в рейтинге брэндов лекарственных средств по количеству воспоминаний врачей о промоции посредством визитов медицинских представителей заняли АКТОВЕГИН, АУГМЕНТИН, ДИКЛОБЕРЛ, БЕРЛИПРИЛ и ДЕКСАЛГИН (табл. 3). Целью промоции лекарственных средств является ее трансформация в назначения/рекомендации специалистов здравоохранения, а следовательно — и в аптечные продажи. Для некоторых брэндов данного топ-листа прослеживается корреляция позиции в рейтинге по количеству воспоминаний о промоции через визиты медицинских представителей и воспоминаний о назначениях/рекомендациях специалистов здравоохранения. Однако есть и такие брэнды, для которых характерен существенный разрыв по занимаемым позициям. Следует также отметить, что из топ-30 промотируемых брэндов лишь 8 входят в топ-30 по объему аптечных продаж лекарственных средств в денежном выражении.

| Таблица 4 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном выражении по итогам января–сентября 2014 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie (Германия) | 1 | 1 | 1 | 2 |

| KRKA (Словения) | 2 | 5 | 4 | 10 |

| Фармак (Украина) | 3 | 4 | 5 | 1 |

| Takeda (Япония) | 4 | 2 | 15 | 4 |

| Servier (Франция) | 5 | 3 | 46 | 12 |

| Sandoz (Швейцария) | 6 | 8 | 7 | 11 |

| Юрия-Фарм (Украина) | 7 | 6 | 24 | 20 |

| Teva (Израиль) | 8 | 15 | 9 | 8 |

| Sanofi (Франция) | 9 | 13 | 10 | 6 |

| Gedeon Richter (Венгрия) | 10 | 7 | 31 | 7 |

| Stada (Германия) | 11 | 18 | 8 | 21 |

| Дельта Медикел (Украина) | 12 | 37 | 2 | 23 |

| GlaxoSmithKline (Великобритания) | 13 | 9 | 27 | 15 |

| Kusum Healthcare (Индия) | 14 | 14 | 14 | 18 |

| Артериум Корпорация (Украина) | 15 | 12 | 20 | 5 |

| Фарма Старт (Украина) | 16 | 10 | 32 | 32 |

| Bayer Consumer Care (Швейцария) | 17 | 38 | 3 | 14 |

| Astellas Pharma Europe (Нидерланды) | 18 | 11 | 39 | 25 |

| Киевский витаминный завод (Украина) | 19 | 20 | 13 | 16 |

| Abbott Products GmbH (Германия) | 20 | 16 | 35 | 17 |

| Actavis Group (Исландия) | 21 | 21 | 18 | 13 |

| Merck & Co (США) | 22 | 17 | 60 | 29 |

| Мегаком (Украина) | 23 | 19 | 43 | 54 |

| Reckitt Benckiser Healthcare International (Великобритания) | 24 | 73 | 6 | 35 |

| Bionorica (Германия) | 25 | 22 | 26 | 33 |

| Boehringer Ingelheim (Германия) | 26 | 28 | 17 | 26 |

| ПРО-фарма (Украина) | 27 | 23 | 28 | 30 |

| Alpen Pharma AG (Швейцария) | 28 | 33 | 16 | 22 |

| Дарница (Украина) | 29 | 30 | 23 | 3 |

| Dr. Reddy’s (Индия) | 30 | 25 | 33 | 40 |

Лидером по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам января–сентября 2014 г. является компания «Berlin-Chemie» (табл. 4). На 2-й позиции расположилась компания «KRKA», компания «Фармак» заняла 3-е место в рейтинге маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей. Следует отметить, что компании «Фармак» и «Berlin-Chemie» занимают 1-е и 2-е места соответственно в рейтинге маркетирующих организаций по объему продаж в денежном выражении по итогам января–сентября 2014 г.

___________________________________________________________________

*Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Данные по объему инвестиций фармацевтических компаний в рекламу лекарственных средств на ТВ были рассчитаны для выборки «Вся Украина» («Universe»: лица в возрасте 4+, проживающие в домохозяйствах с ТВ на всей территории Украины) на основании показателя EqPrice за январь–сентябрь 2013 и 2014 г. При расчете показателя EqPrice учтены исключительно лекарственные средства, имеющие соответствующую государственную регистрацию. Если брэнд сформирован несколькими категориями товаров «аптечной корзины», то их доля в рекламном бюджете брэнда определяется пропорционально объему их розничных продаж за соответствующий период. Детальнее по показателям в глоссарии ИТК /www.itk.ua

ИТОГИ

По итогам января–сентября 2014 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств уменьшилось на 10,9% по сравнению с предыдущим годом, составив 4,5 млн воспоминаний. Данная тенденция объясняется, в первую очередь, значительным снижением промоционной активности в таких городах Украины, как Донецк, Луганск, Симферополь, Севастополь, Макеевка, которая в последние месяцы практически сведена к нулю.

В структуре промоции лекарственных средств среди всех специалистов здравоохранения традиционно преобладают воспоминания о визитах медицинских представителей. В то же время фармацевтические компании стали уделять больше внимания другим видам промоции, таким как конференции/семинары, акции, POS-материалы, почтовые рассылки. Препараты отечественного производства продолжают наращивать свой потенциал в сфере промоции, что, безусловно, положительно влияет на динамику воспоминаний об их назначении/рекомендациях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим