|

МЕТОДОЛОГИЯ

Традиционно при проведении исследования объемы затрат рекламодателей ЛС были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС на телевидении (медиазатраты) могут составлять 40% и менее номинальных. Медиаэффект, получаемый рекламодателем в результате вложения средств (уровень контакта со зрителем), привычно измеряется в суммарных рейтингах GRP.

Для оценки объема продаж телеканалами рекламы в натуральном выражении используют рейтинг WGRP, подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (рост цен на телеэфир) за определенный период. А по уровню медиаинфляции, в свою очередь, можно судить об изменении медиаэффективности исследуемого маркетингового средства в целом.

Напомним также, что в анализе задействованы сведения не только о рынке прямой рекламы ЛС, но также и обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее по тексту — спонсорство).

Прочие специальные термины, использованные при анализе данного сегмента рынка, и специфика методологии его исследования описаны в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

ЗАТРАТЫ И ЭФФЕКТИВНОСТЬ

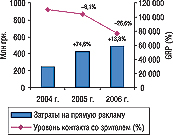

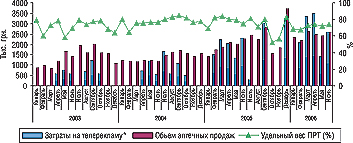

По итогам I полугодия 2006 г. объем инвестиций в телерекламу ЛС составил 555,4 млн грн., из которых 487,5 млн грн. составили затраты на прямую телерекламу ЛС и 67,9 млн грн. — на спонсорство (рис.1). В результате достигнутый рекламодателем уровень контакта со зрителем составил 88441,7 GRP, в том числе на прямую телерекламу ЛС и спонсорство — 76354,6 и 12087,1 GRP соответственно (рис. 2). При этом в июне объем затрат на телерекламу ЛС оказался минимальным с начала текущего года (46,0 млн грн.) и был выражен наименьшим уровнем контакта со зрителями (5731,23), что вполне логично объясняется сезонным снижением спроса на телерекламу ЛС в весенне-летний период. В целом же переход на щадящий режим начался еще в марте текущего года — объем затрат на телерекламу начал постепенно сокращаться. При этом ежемесячное снижение затрат на телерекламу ЛС сопровождалось еще большим снижением уровня контакта со зрителями, которое в июне 2006 г. превысило таковое инвестиций в телерекламу практически в 2 раза.

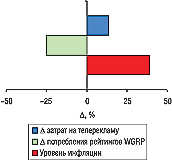

Безусловно, особого внимания заслуживает более детальный анализ активности рекламодателей в сегменте прямой телерекламы ЛС, доля которой на протяжении всего исследуемого периода была наибольшей в общем объеме затрат на телерекламу ЛС — по итогам I полугодия 2006 г. соотношение доли инвестиций в прямую телерекламу и спонсорство составило примерно 9:1. Увеличение инвестиций в прямую телерекламу ЛС по-прежнему сопровождается снижением уровня контакта со зрителями. По итогам исследуемого периода затраты рекламодателей в этом сегменте телерекламы увеличились на 13,8% по сравнению с аналогичным периодом прошлого года (рис. 3). При этом снижение уровня контакта со зрителями на 26,6% указывает на существенное и, по-сути, роковое повышение стоимости 1 контакта со зрителями для рекламодателей ЛС. Очевидно, что такие изменения отразились на уменьшении количества желающих, а точнее — тех, кто имеет возможность размещать рекламу ЛС на телевидении. При этом уже увеличение объемов вливаний в телерекламу обеспечивалось в основном за счет крупных компаний, которые и ранее составляли немалую долю дохода телеканалов от размещения рекламы ЛС.

|

|

|

||||||||||||

|

|

|

|

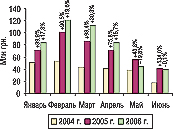

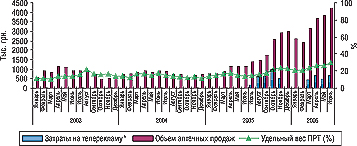

Так, постепенное снижение медиаэффективности прямой телерекламы ЛС привело к значительным изменениям политики продвижения продукции многими фармацевтическими компаниями. Очевидно, что в целях оптимизации маркетинговых затрат многие из них отказались от размещения телерекламы уже в начале этого года. Причем уже в мае 2006 г. объем инвестиций в прямую телерекламу ЛС относительно аналогичного периода прошлого года уменьшился на 19,8% (рис. 4). И, что немаловажно, затраты рекламодателей на прямую телерекламу ЛС в июне 2006 г. также, пусть и незначительно, сократились относительно аналогичного периода 2005 г. (на 0,1%). При этом любые изменения объемов инвестиций в прямую телерекламу на протяжении исследуемого периода сопровождались снижением уровня контакта со зрителями (рис. 5). Позволим себе предположить, что с наступлением осени — жаркого сезона для рекламодателей ЛС — объем инвестиций в телерекламу вновь начнет увеличиваться. Впрочем, наверное, не так стремительно, как это произошло в прошлом году.

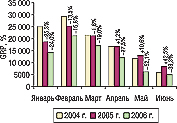

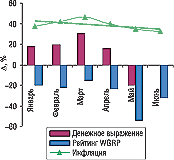

Нежелание операторов рынка принимать столь быстро повышающийся уровень цен на рекламу в полной мере объясняется постоянно растущим уровнем медиаинфляции в исследуемый период относительно аналогичного периода прошлого года (рис. 6). Отметим, что наибольший прирост этого показателя был зафиксирован в марте текущего года. Интересно, что в этот же период с начала 2006 г. отмечали наибольший прирост объемов инвестиций в прямую телерекламу ЛС. В целом же по итогам I полугодия 2006 г. уровень медиаинфляции на рынке прямой телерекламы ЛС составил 38,9% (рис. 7).

ДИСПОЗИЦИЯ ТЕЛЕКАНАЛОВ

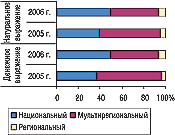

Существенные изменения на рынке телерекламы в исследуемый период коснулись и перераспределения рекламных бюджетов фармацевтических компаний между различными типами телеканалов. Так, в исследуемый период было отмечено значительное увеличение удельного веса национальных каналов в общем объеме затрат на прямую телерекламу ЛС (рис. 8). Причем повышение этого показателя сопровождалось и увеличением доли выработанных этими телеканалами рейтингов (WGRP). В результате на национальных телеканалах аккумулировано практически 50% рынка прямой телерекламы ЛС как в денежном, так и в натуральном выражении. Отметим также, что в I полугодии 2005 г. было выявлено некоторое уменьшение значимости национальных телеканалов для рекламодателей ЛС. Тогда как доля рекламных бюджетов фармацевтических компаний, полученная мультирегиональными телеканалами, была существенно увеличена. Очевидно, что такое непостоянство в распределении инвестиций в телерекламу ЛС между типами телеканалов связано с деятельностью сейлз-хаузов, несколько изменивших подход к рекламодателям. Определяющую роль здесь играет и то, что максимальную долю объемов продаж прямой телерекламы ЛС как в денежном, так и в натуральном выражении по-прежнему отмечают в «Интеррекламе» — 63,7 и 57,2% соответственно. Однако по итогам исследуемого периода эти показатели оказались ниже таковых за аналогичный период прошлого года на 2,6 и 7,7%, что указывает на снижение эффективности прямой телерекламы ЛС, транслировавшейся на каналах этого сейлз-хауза. В то же время повысилась эффективность размещения телерекламы на каналах сейлз-хауза «Приоритет» в I полугодии 2006 г. относительно аналогичного периода прошлого года, на что указывает увеличение доли этих каналов в общем объеме продаж прямой телерекламы ЛС на 4,6% в денежном и 8,8% в натуральном выражении, что в итоге составило 32,2 и 36,3% соответственно.

|

|

|

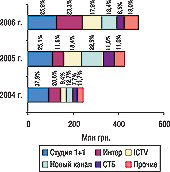

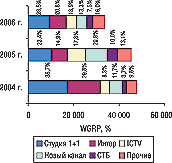

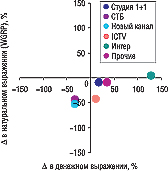

В разрезе крупнейших телеканалов ситуация выглядит так: 49,2% всех затрат рекламодателей на прямую телерекламу ЛС в денежном выражении приходится на каналы «Студия 1+1» и Интер, которые в результате выработали 49,3% рейтингов прямой телерекламы ЛС (WGRP) (рис. 9, 10). Причем в первом случае их суммарный удельный вес увеличился на 12,5%, а во втором — на 10,9%. Максимальное уменьшение удельного веса в общем объеме продаж прямой телерекламы ЛС в денежном и натуральном выражении отмечали на Новом канале: 9,5 и 7,5% соответственно. Сократились также эти показатели и относительно каналов ICTV и СТБ.

|

|

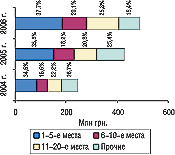

Отметим также, что было выявлено не только уменьшение доли Нового канала и СТБ в общем объеме продаж прямой телерекламы ЛС, но и уменьшение таковых в абсолютных величинах. Затраты фармацевтических компаний на прямую телерекламу ЛС на этих каналах в исследуемый период относительно аналогичного периода прошлого года уменьшились на 33,4 и 32,6% соответственно (рис. 11). А уменьшение количества выработанных этими каналами рейтингов WGRP составило 52,0 и 43,6%. В условиях общего уменьшения количества выработанных телеканалами рейтингов сокращение этого показателя в I полугодии 2006 г. было зафиксировано и относительно прямой телерекламы ЛС на каналах «Студия 1+1», ICTV, а также каналах, сгруппированных в категорию «Прочие». Однако объем затрат рекламодателей ЛС на прямую телерекламу в данном случае увеличился. А наиболее существенные изменения этих показателей отмечаются у канала Интер: объем продаж прямой рекламы ЛС на этом канале увеличился на 128,6%, а количество выработанных рейтингов — на 4,5%. Таким образом, стоимость 1 выработанного каналом Интер рейтинга в I полугодии 2006 г. увеличилась практически в 2 раза относительно аналогичного периода прошлого года.

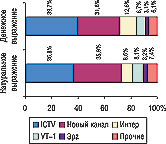

Структура распределения между телеканалами объемов продаж спонсорства в исследуемый период значительно отличается от таковой прямой телерекламы ЛС. Так, лидерами среди телеканалов по объемам продаж спонсорства в денежном и натуральном выражении стали ICTV и Новый, суммарная доля которых по этим показателям составила 71,5 и 72,7% соответственно (рис. 12).

УЧАСТНИКИ ПРОЦЕССА

Какие же компании стали основными участниками рынка телерекламы в июне 2006 г.? В первую очередь следует отметить, что количество маркетирующих организаций, использовавших прямую телерекламу при продвижении ЛС, в июне текущего года уменьшилось практически вдвое по сравнению с аналогичным периодом прошлого года. Естественно, что такие изменения повлекли за собой существенные перестановки в топ-листе маркетирующих организаций по объемам рекламных бюджетов на телевидении. Так, по результатам июня 2006 г. первое место в рейтинге маркетирующих организаций по объемам затрат на телерекламу ЛС заняла компания «Sandoz», объем инвестиций которой в телерекламу был оценен в 9,0 млн грн., из которых 7,3 были затрачены на прямую телерекламу (табл. 1). Эта же компания стала лидером по объему выработанных телеканалами рейтингов, имея максимальный уровень контакта со зрителями. Второе место по объемам затрат на телерекламу заняла «Стада-Нижфарм» с объемом инвестиций 5,4 млн грн., ставшая лидером по количеству выходов роликов. А на третьем месте в этом топ-листе, как и в аналогичный период прошлого года, расположилась компания «ratiopharm». Отметим также, что четверть компаний, находящихся в составе данного рейтинга, не участвовала в таковом по итогам июня прошлого года. Следует обратить внимание также и на присутствие в топ-20 маркетирующих организаций по объему рекламных бюджетов на телевидении двух отечественных производителей: «Корпорации Артериум» и «Киевского витаминного завода».

Рынок телерекламы ЛС в лицах по итогам всего I полугодия 2006 г. претерпел несколько меньшие изменения, чем за аналогичный период 2005 г. Состав тройки лидеров не изменился (табл. 2). Однако все компании изменили свои позиции. Так, по итогам исследуемого периода максимальные объемы рекламных бюджетов на телевидении были зафиксированы относительно компаний «Bittner», «Berlin-Chemie/Menarini Group» и «ratiopharm». Причем доля первой тройки в общем объеме рекламных бюджетов фармацевтических компаний на телевидении составила порядка 30%. В целом же следует отметить выраженную нестабильность позиций компаний в рейтинге. Причем их общее количество также уменьшилось по сравнению с аналогичным периодом прошлого года. Если в рейтинге за I полугодие 2005 г. участвовало порядка 70 маркетирующих организаций, то уже по итогам I полугодия 2006 г. их общее количество уменьшилось приблизительно на 15%.

|

|

|

Логично, что в результате таких изменений было зафиксировано значительное перераспределение доли и позиций маркетирующих организаций в рейтинге общих объемов затрат на прямую телерекламу ЛС и полученного уровня контакта со зрителями (рис. 13, 14).

Более детальный анализ промоционной активности маркетирующих организаций на телевидении в исследуемый период позволил установить, что некоторые из них вовсе не использовали прямую телерекламу ЛС и сконцентрировали свое внимание на спонсорстве (например, «Bionorica»). Однако среди наиболее эффективных рекламных кампаний на телевидении оказались те, в которых использовались и прямая реклама ЛС, и спонсорство.

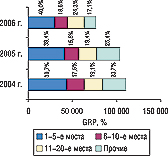

В целом общий объем затрат на прямую телерекламу ЛС компаний, занимающих в данном рейтинге 1–20-ю позиции, значительно увеличился (рис. 15). Причем максимальный прирост этого показателя отмечают относительно второго десятка маркетирующих организаций в рейтинге. Тогда как компании-лидеры несколько сбавили темпы увеличения затрат на прямую телерекламу ЛС. При этом следует учитывать, что условия существования на рынке телерекламы сопровождаются постоянным снижением медиаэффективности практически всех рекламных проявлений. Уже сегодня медиаинфляция привела к уменьшению количества компаний, рекламирующих свою продукцию на телевидении. Завтра здесь останутся преимущественно крупнейшие игроки фармацевтического рынка.

| Таблица 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 маркетирующих организаций по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в июне 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *С 01.01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые маркетирующей организации «Sandoz» (Швейцария). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-30 маркетирующих организаций по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в I полугодии 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *С 01.01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые маркетирующей организации «Sandoz» (Швейцария). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЧТО ВИДЕЛ ТЕЛЕЗРИТЕЛЬ

Естественно, что изменения на рынке телерекламы ЛС среди маркетирующих организаций привели к существенным перестановкам в топ-листе торговых наименований препаратов по объему рекламных бюджетов на телевидении. Максимальный объем инвестиций в телерекламу в июне 2006 г. был зафиксирован относительно препарата ВЕНИТАН — 4,7 млн грн., рекламу которого до этого момента на телевидении отмечали только в апреле текущего года (табл. 3). В состав топ-20 торговых наименований ЛС по объему рекламных бюджетов за июнь 2006 г. вошли 2 препарата, реклама которых на телевидении осуществлялась исключительно с использованием спонсорства: ЛОРАНО и ПРОПРОТЕН. Причем относительно второго отмечается переориентация на этот вид телерекламы в исследуемый период, тогда как в июне 2005 г. он занимал 19-е место в рейтинге препаратов по объемам инвестиций в прямую телерекламу ЛС, которые составляли 1,0 млн грн.

Почетное место в этом рейтинге заняли препараты, относящиеся к группам АТС-классификации первого уровня, — С «Средства, влияющие на сердечно-сосудистую систему» (ВЕНИТАН, ТРОКСЕВАЗИН, ЛИОТОН, ПРОКТОЗАН), D «Дерматологические средства» (ЛАМИЗИЛ, ПСИЛО-БАЛЬЗАМ, ПАНТЕНОЛ, ТЕРБИЗИЛ), а также R «Средства, действующие на респираторную систему» (ЦЕТРИН, ЛОРАНО, ЛОРИЗАН).

В составе рейтинга торговых наименований препаратов по объемам рекламных бюджетов на телевидении за I полугодие 2006 г. лидерами стали ЛИНЕКС, СОЛПАДЕИН и МЕЗИМ (табл. 4). Большинство препаратов, рекламировавшихся в этот период на телевидении, не изменилось. Однако их общее количество оказалось несколько меньшим, чем это отмечалось в рейтинге за аналогичный период прошлого года. Следует обратить внимание и на то, что в состав топ-30 не вошел ни один препарат, реклама которого осуществлялась только с использованием спонсорства на телевидении. Очевидно, что прямая реклама все еще остается основным инструментом телерекламы ЛС для маркетирующих организаций.

Отметим также, что рейтинг групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении традиционно возглавляет группа N02B «Прочие анальгетики и антипиретики» (табл. 5). Доля затрат на телерекламу препаратов, относящихся к этой группе, в I полугодии 2006 г. составила порядка 10% общего объема рекламных бюджетов. Очевидно, что столь серьезная рекламная поддержка отражается и на увеличении объемов продаж таких ЛС: эта группа препаратов является лидером по объемам аптечных продаж ЛС в исследуемый период (см. «Еженедельник АПТЕКА» № 33 (554) от 28 августа 2006 г.).

ХАРАКТЕРНЫЕ ПРИМЕРЫ

Не вызывает сомнения тот факт, что за достижением какой-либо позиции в рейтинге препаратов по объемам рекламных бюджетов стоит планомерный и кропотливый труд многих людей, задействованных в процессе продвижения того или иного ЛС. При этом в большинстве случаев реклама на телевидении является лишь одним из инструментов продвижения препаратов. Однако высокая стоимость использования этого инструмента изначально ограничивает возможности многих компаний. И, тем не менее, те, кто уже избрал это средство передвижения товара со склада компании в аптечку потребителя, рассчитывают на его высокую скорость, эффективность и безопасность.

Так, по итогам I полугодия 2006 г. максимальный объем рекламного бюджета на телевидении был зафиксирован по препарату ЛИНЕКС компании «Lek» (группа «Sandoz»), относящийся к группе А07F «Антидиарейные микробные препараты» А51 «Лактобактерии, комбинации». Насколько оправданными оказались надежды рекламодателя и каким образом отразилась столь затратная рекламная кампания на объемах продаж этого препарата — пожалуй, основного критерия оценки любой рекламной кампании? Следует отметить, что рекламная кампания ЛИНЕКСА на телевидении проводилась стабильно на протяжении нескольких лет и носила ярко выраженный сезонный характер (рис. 16). Однако уже в 2005 г. основная доля рекламного бюджета этого препарата была использована в I полугодии (58,8%), поскольку рекламная кампания на телевидении проводилась в феврале–июле, сентябре и декабре. В 2006 г. реклама ЛИНЕКСА на телевидении также началась в феврале. Уже по итогам I полугодия объем затрат на рекламу этого препарата превысил таковой за аналогичный период прошлого года на 37,5%.

С увеличением инвестиций в телерекламу ЛИНЕКСА увеличивалось и количество телеканалов, рекламировавших его. Так, по итогам исследуемого периода рекламу этого препарата телезрители могли видеть на 12 телеканалах (в I полугодии 2005 г. — 8). Необходимо отметить, что более 50% рекламного бюджета на телевидении были распределены между каналами сейлз-хауса «Интерреклама». А максимальную долю затрат на телерекламу этого препарата (порядка 20%) в исследуемый период, как и в аналогичный период прошлого года, зафиксировали на канале «Студия 1+1».

| Таблица 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-20 торговых наименований препаратов по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в июне 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в I полугодии 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рейтинг групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) в I полугодии 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||

|

||||

| *Учитывая значительную разницу между реальным рекламным бюджетом и рассчитанным в ценах open-rate, на диаграммах 40% объема рекламных инвестиций выделено более темным цветом. |

В результате объем аптечных продаж ЛИНЕКСА в денежном выражении в исследуемый период составил 14,7 млн грн., превысив показатели аналогичного периода прошлого года на 28,8%. При этом, учитывая снижение канальной активности компании-производителя в исследуемый период, позволим себе предположить, что прирост объемов продаж мог бы оказаться куда более значимым. И, тем не менее, смеем констатировать, что описанная промоционная стратегия является ярким примером грамотного продвижения препарата, который занял 30-е место в рейтинге брэндов ЛС по объемам аптечных продаж за первые 6 мес 2006 г.

Еще одним прогрессивным примером эффективной рекламной кампании является продвижение препарата КСЕНИКАЛ компании «Roche», который относится к группе препаратов А08А «Средства, применяемые при ожирении (кроме диетических продуктов)» В01 «Орлистат». Существенный прирост объемов продаж этого препарата совпал с началом его рекламной кампании на телевидении в июле 2005 г., которая, похоже, вызвала бум среди покупателей. Так, по итогам I полугодия 2006 г. объем его аптечных продаж увеличился практически в 3,5 раза и составил 19,9 млн грн., что позволило этому препарату стать 13-м в рейтинге брэндов по объемам продаж в денежном выражении (рис. 17). Тогда как рекламный бюджет этого препарата на телевидении в I полугодии 2006 г. за 4 мес рекламной кампании составил всего 2,2 млн грн. (94-е место в рейтинге препаратов по объемам рекламных бюджетов на телевидении). Интересно, что наряду с таким увеличением объемов продаж удельный вес продающих розничных точек (ПРТ) этого препарата изменился не столь значительно. Однако несмотря на постепенное повышение этого показателя, очевиден высокий рыночный потенциал этого препарата на отечественном фармацевтическом рынке.

В исследуемый период КСЕНИКАЛ рекламировался на 5 телеканалах, 4 из которых мультирегиональные и только 1 национальный — «Студия 1+1», который аккумулировал в своих руках более 50% рекламного бюджета этого препарата на телевидении. В целом практически 80% инвестиций в телерекламу этого препарата составила доля сейлз-хауза «Приоритет», который размещал рекламу КСЕНИКАЛА кроме «Студии 1+1» на каналах Тонис и ТЕТ. А на каналах НТН и ТРК «Украина» компания-производитель занималась самостоятельным размещением рекламы.

Проанализировав 2 столь различные рекламные кампании на телевидении препаратов, которые нельзя объединить в одну конкурентную среду, сделаем несколько выводов: для украинского фармацевтического рынка пришло время, когда эффективность той или иной рекламной кампании определяется не только объемом рекламных бюджетов — важную роль приобретают правильная оценка потенциала продукта и креатив в медицинской рекламе. Не следует однако забывать о том, что основной функцией телевизионной рекламы ЛС является информирование потребителя о том или ином препарате. При этом реклама меньше влияет на принятие им решения о покупке ЛС.

ИТОГИ

Итак, рынок телевизионной рекламы ЛС на современном этапе развития фармацевтического рынка подвержен постоянным и, как правило, необратимым изменениям. Увеличение количества телеканалов, которое еще 10 лет назад стимулировало стремительное развитие рынка телерекламы и повышало ее эффективность как промоционного инструмента, уже сегодня не приносит желаемых результатов многим рекламодателям. Не приносит как минимум по двум причинам: во-первых, люди больше не могут смотреть рекламу в том количестве, что им готовы предложить телеканалы, во-вторых, телевизионная реклама порой вызывает недоверие людей и редко способна влиять на принятие решения о покупке того или иного ЛС. И, тем не менее, относительно невысокая стоимость 1 телеконтакта со зрителем все еще вызывает немалый приток рекламодателей.

Спасательным кругом для телеканалов стало повышение стоимости на телерекламу. Ведь и для них чрезвычайно важно не перегружать эфир рекламой, объем которой, к тому же, ограничен законодательно. Уже по результатам I полугодия 2006 г. количество участников на рынке телерекламы ЛС значительно уменьшилось. Причем эфир покидают не только относительно небольшие компании, но и те, кто уже нашел более оптимальные инструменты для продвижения своих препаратов.

Напомним, что в прошлом году некоторые телеканалы начали терять былую мощь относительно рекламы ЛС — слишком высоким оказался уровень медиаинфляции. Это в результате вынудило сейлз-хаузы прибегать к искусственному стимулированию спроса на телеэфир этих каналов.

Естественно, что со временем такая политика может привести к еще большему снижению спроса на телерекламу. Очевидно также, что объем затрат на телерекламу некоторыми маркетирующими организациями постепенно будет увеличиваться в погоне за прежним уровнем контакта с телезрителями. Тогда как другие со временем откроют для себя альтернативные методы продвижения продукции, на которых и постараются сконцентрировать свое внимание. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим