| Фармацевтический рынок Украины в ценах производителя все еще подвержен постоянным изменениям, которые стимулируют все участники рынка — от производителя до потребителя. Его курс развития до сих пор четко регулируется направлением ветра, который принес годом ранее небывалое повышение спроса на фармацевтическую продукцию. Казалось бы, потребностям пациентов в нашей стране нет предела. Свидетельство тому — итоги развития фармрынка за первые 9 мес текущего года. При подготовке материала использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ». |

|

В ходе проведения анализа использовались сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии дифференциации импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

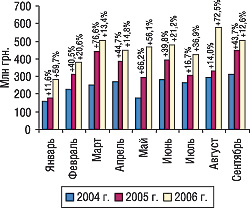

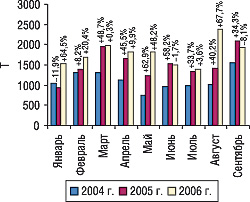

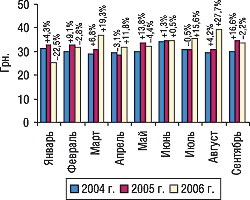

Общий объем импорта ГЛС в Украину в сентябре 2006 г. составил 504,3 млн грн. в денежном выражении, что выше показателей аналогичного периода прошлого года на 12,6% (рис. 1, 2). В натуральном выражении объем поставок ГЛС составил 1926,3 т, что меньше такового за сентябрь 2005 г. на 8,1%. Причем уменьшение объемов поставок ГЛС в натуральном выражении было зафиксировано второй раз с начала текущего года. Однако не стоит забывать о том, что на протяжении двух предыдущих месяцев был отмечен немалый прирост объемов импорта. Учитывая, что активность многих компаний в этом сегменте фармрынка в ценах производителя снижается к концу каждого квартала, такие изменения представляются вполне закономерными. Так, согласно полученным данным за III кв. 2006 г. объем импорта ГЛС увеличился на 37,8% в денежном и 17,3% — в натуральном выражении относительно аналогичного периода предыдущего года и составил 1501,1 млн грн. и 5699,2 т соответственно. Необходимо отметить, что в денежном выражении прирост объемов импорта в III кв. 2006 г. стал максимальным с начала текущего года.

| Рис. 1. Динамика объема импорта ГЛС в денежном выражении в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 2. Динамика объема импорта ГЛС в натуральном выражении в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 3. Динамика стоимости 1 весовой единицы импортируемых ГЛС в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

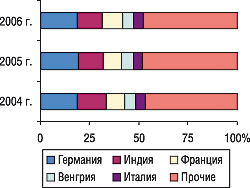

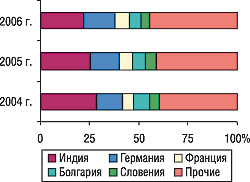

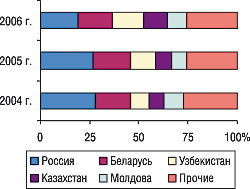

| Рис. 4. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в денежном выражении за первые 9 мес 2004–2006 гг.

|

|

|

|

В целом же по итогам первых 9 мес 2006 г. объем импорта ГЛС в Украину составил немногим более 4,0 млрд грн. в денежном и 16,0 тыс. т в натуральном выражении. Причем в первом случае темпы прироста объемов импорта лишь незначительно сократились относительно аналогичного периода прошлого года. Тогда как во втором они уменьшились практически в 2 раза. Такие изменения свидетельствуют о существенных трансформациях в структуре поставок, что само по себе не удивительно. Это указывает на то, что импортеры практически мгновенно отреагировали на увеличение потребности рынка в более дорогостоящих и качественных препаратах.

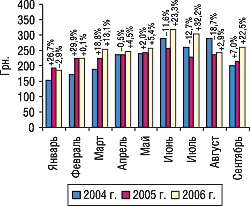

Наметившаяся с начала текущего года тенденция к увеличению поставок более дорогостоящих ГЛС сохранилась и в сентябре 2006 г. В этот период стоимость 1 весовой единицы ввезенных в Украину ГЛС превысила показатели аналогичного периода 2005 г. на 22,5% и составила 261,8 грн. (рис. 3). В целом по результатам первых 9 мес 2006 г. изменение этого показателя составило 10,6% в сторону увеличения (по итогам первых 9 мес 2005 г. относительно аналогичного периода 2004 г. — 3,7%). Отметим также, что в абсолютных величинах стоимость 1 весовой единицы импортированных в исследуемый период ГЛС составила 253,1 грн.

| Таблица 1 |

| География импорта ГЛС за первые 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущих лет |

|

№ п/п

|

Страна

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

Германия

|

422,6

|

1

|

611,7

|

1

|

44,8

|

747,3

|

22,2

|

1344,1

|

2073,2

|

54,2

|

2544,5

|

22,7

|

|

2

|

Индия

|

329,5

|

2

|

403,7

|

2

|

22,5

|

532,2

|

31,8

|

2876,3

|

3402,1

|

18,3

|

3534,2

|

3,9

|

|

3

|

Франция

|

210,2

|

3

|

308,5

|

3

|

46,8

|

423,1

|

37,1

|

537,7

|

888,3

|

65,2

|

1114,6

|

25,5

|

|

4

|

Венгрия

|

123,6

|

4

|

185,3

|

4

|

49,9

|

210,3

|

13,5

|

385,5

|

575,1

|

49,2

|

586,6

|

2,0

|

|

5

|

Италия

|

102,2

|

6

|

149,6

|

6

|

46,4

|

207,1

|

38,5

|

191,8

|

293,3

|

52,9

|

402,5

|

37,2

|

|

6

|

Словения

|

107,0

|

5

|

176,3

|

5

|

64,7

|

201,3

|

14,2

|

469,0

|

751,0

|

60,1

|

789,7

|

5,2

|

|

7

|

Австрия

|

86,5

|

7

|

139,3

|

7

|

61,1

|

162,3

|

16,5

|

299,6

|

535,6

|

78,8

|

537,5

|

0,4

|

|

8

|

США

|

63,0

|

13

|

110,3

|

8

|

75,1

|

140,3

|

27,2

|

244,3

|

485,5

|

98,7

|

564,5

|

16,3

|

|

9

|

Болгария

|

77,4

|

9

|

94,4

|

10

|

22,0

|

134,9

|

42,9

|

867,4

|

882,0

|

1,7

|

956,6

|

8,5

|

|

10

|

Россия

|

67,6

|

11

|

101,7

|

9

|

50,4

|

132,4

|

30,2

|

450,5

|

574,1

|

27,5

|

654,1

|

13,9

|

|

Прочие

|

644,1

|

—

|

826,8

|

—

|

28,4

|

1167,5

|

41,2

|

2446,0

|

3112,9

|

27,3

|

4348,6

|

39,7

|

|

Всего

|

2233,7

|

—

|

3107,7

|

—

|

39,1

|

4058,7

|

30,6

|

10112,2

|

13573,0

|

34,2

|

16033,4

|

18,1

|

|

Свое лидерство по объемам ввоза ГЛС в исследуемый период вновь подтвердила Германия — из этой страны была осуществлена практически пятая часть всего объема поставок продукции (табл. 1). Причем как в денежном, так и в натуральном выражении объем импорта из Германии за первые 9 мес 2006 г. увеличился немногим более чем на 20%, что свидетельствует о незначительных изменениях в структуре поставляемых ГЛС по сравнению с аналогичным периодом прошлого года. Однако существенные изменения коснулись структуры импорта ГЛС из других стран. Так, несмотря на то что Индия по-прежнему занимает 2-е место по объемам импорта ГЛС в Украину в денежном выражении и лидирует по тоннажности поставок, структура ввоза продукции из этой страны пока что отличается особой динамичностью. Об этом свидетельствует постоянное повышение стоимости 1 весовой единицы импортируемых из Индии ГЛС. К тому же в денежном выражении темпы прироста объемов поставок из этой страны опережают таковые в целом по рынку, что указывает на вероятность скорой смены лидера в структуре географии импорта ГЛС.

Тем не менее, необходимо отметить, что в сентябре 2006 г. Индия впервые за долгое время уступила второе место по объемам импорта ГЛС в денежном выражении Франции. По-видимому, в данном случае мы имеем дело скорее с неким артефактом, нежели с радикальными изменениями в составе списка стран — лидеров по объемам поставок ГЛС.

Что же касается Франции, невозможно оставить без внимания, что темпы прироста объемов поставок из этой страны достаточно высоки как в денежном, так и в натуральном выражении. В свою очередь, такие изменения свидетельствуют об активном развитии внешнеэкономических отношений отечественных операторов рынка с представителями фармбизнеса Франции.

Отдельного внимания заслуживает увеличение объемов поставок из Италии, которая в исследуемый период не только поднялась на 5-е место в рейтинге стран — лидеров по объемам поставок ГЛС в Украину в денежном выражении, но и вплотную приблизилась к Венгрии, занимающей 4-е место. Не исключено, что Италия может опередить Венгрию по объемам импорта ГЛС в ближайшее время.

Конечно же, подтверждение такого прогноза, как и в случае с Германией и Индией, будет во многом зависеть от деятельности операторов рынка. Однако уже сегодня мы можем констатировать уменьшение доли Германии и Венгрии в общем объеме импорта ГЛС в денежном выражении: по итогам первых 9 мес 2006 г. их удельный вес уменьшился на 1,3 и 0,8% соответственно относительно аналогичного периода прошлого года (рис. 4). Тогда как суммарная доля Индии, Франции и Италии в общем объеме поставок увеличилась на 0,9%.

По натуральному показателю максимальное уменьшение удельного веса в общем объеме импорта ГЛС за первые 9 мес 2006 г. по сравнению с аналогичным периодом 2005 г. было зафиксировано относительно поставок из Индии (на 3,0%, рис. 5). Сократилась также доля Болгарии (на 0,5%) и Словении (на 0,6%). А максимальное увеличение удельного веса товарной массы в структуре поставок ГЛС зафиксировано по странам, которые не вошли в состав первой пятерки импортеров.

| Таблица 2 |

| Распределение импорта ГЛС по регионам Украины за первые 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущих лет |

|

№ п/п

|

Регион

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

г. Киев

|

1300,3

|

1

|

1687,3

|

1

|

29,8

|

2321,6

|

37,6

|

5557,3

|

7133,9

|

28,4

|

9007,8

|

26,3

|

|

2

|

Днепропетровская обл.

|

273,4

|

2

|

495,4

|

2

|

81,2

|

625,5

|

26,3

|

966,6

|

1680,8

|

73,9

|

2072,8

|

23,3

|

|

3

|

Киевская обл.

|

206,2

|

3

|

323,1

|

3

|

56,7

|

543,8

|

68,3

|

795,6

|

1348,2

|

69,5

|

2107,4

|

56,3

|

|

4

|

Донецкая обл.

|

178,4

|

4

|

258,4

|

4

|

44,8

|

307,0

|

18,8

|

572,6

|

897,0

|

56,7

|

922,2

|

2,8

|

|

5

|

Одесская обл.

|

144,6

|

5

|

183,2

|

5

|

26,6

|

103,2

|

-43,7

|

889,1

|

1206,6

|

35,7

|

603,6

|

-50,0

|

|

6

|

Харьковская обл.

|

42,9

|

6

|

52,9

|

6

|

23,2

|

60,4

|

14,3

|

541,9

|

566,0

|

4,5

|

557,4

|

-1,5

|

|

7

|

Львовская обл.

|

20,8

|

7

|

21,2

|

8

|

1,7

|

34,7

|

63,5

|

83,1

|

70,2

|

-15,5

|

155,8

|

122,0

|

|

8

|

Тернопольская обл.

|

13,5

|

9

|

26,5

|

7

|

96,7

|

21,9

|

-17,1

|

176,2

|

386,7

|

119,5

|

338,8

|

-12,4

|

|

9

|

Луганская обл.

|

6,5

|

11

|

5,9

|

12

|

-9,6

|

10,6

|

81,5

|

37,9

|

29,6

|

-21,9

|

37,2

|

25,7

|

|

10

|

Запорожская обл.

|

11,2

|

10

|

10,1

|

11

|

-9,6

|

8,2

|

-18,5

|

117,6

|

71,2

|

-39,5

|

59,7

|

-16,1

|

|

Прочие

|

35,9

|

—

|

43,7

|

—

|

21,7

|

21,8

|

-50,6

|

374,3

|

182,8

|

-51,2

|

170,7

|

-6,6

|

|

Всего

|

2233,7

|

—

|

3107,7

|

—

|

39,1

|

4058,7

|

30,6

|

10112,2

|

13573,0

|

34,2

|

16033,4

|

18,1

|

|

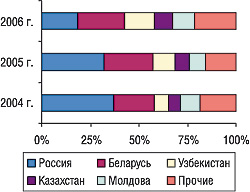

| Рис. 5. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в натуральном выражении за первые 9 мес 2004–2006 гг.

|

|

|

|

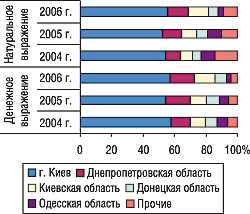

| Рис. 6. Удельный вес регионов — крупнейших получателей ГЛС в общем объеме импорта ГЛС в денежном и натуральном выражении за первые 9 мес 2004–2006 гг. |

|

|

|

Крупнейшим получателем ГЛС среди регионов Украины по-прежнему остается Киев. На его долю приходится более половины всего объема импорта ГЛС. По итогам исследуемого периода объем поставок ГЛС в столицу составил 2321,6 млн грн. в денежном и 9007,8 т в натуральном выражении (табл. 2). Прирост объемов поставок ГЛС в Киев значительно превысил таковой в целом по рынку и составил 37,6% в денежном и 26,3% в натуральном выражении. В целом же состав первой пятерки регионов в рейтинге по объемам получения ГЛС сохранил свою целостность. Однако необходимо отметить, что объемы импорта продукции в Одесскую область по итогам исследуемого периода сократились практически в полтора раза как в денежном, так и в натуральном выражении. Некоторое уменьшение объемов ввоза в натуральном выражении зафиксировано также относительно Харьковской области. В денежном и натуральном выражении уменьшился объем поставок в Тернопольскую и Запорожскую области, а также во многие другие области, не вошедшие в состав топ-10 регионов по объемам поставок ГЛС. Отметим также, что одними из максимальных показателей прироста объемов ввоза ГЛС в исследуемый период относительно аналогичного периода прошлого года были таковые по Киевской и Львовской областям.

Таким образом, наиболее значимыми в структуре распределения импорта ГЛС остаются всего пять регионов: г. Киев, Киевская, Днепропетровская, Донецкая и Одесская области. В исследуемый период их доля в общем объеме импорта ГЛС составила 95,9% в денежном и 91,4% в натуральном выражении (рис. 6). Причем в обоих случаях суммарный удельный вес этих регионов увеличился практически на 1,5% по сравнению с аналогичным периодом 2005 г. А более всего удалось усилить свои позиции Киеву и Киевской области — их удельный вес в структуре поставок ГЛС в денежном выражении увеличился на 3,0 и 3,0%, а в натуральном — на 3,7 и 3,2% соответственно.

Пожалуй, в первую очередь такие изменения свидетельствуют об усилении консолидационных процессов на фармацевтическом рынке Украины в сегменте импорта. Итоги первых 9 мес 2006 г. свидетельствуют, что обострение конкурентной ситуации среди дистрибьюторов в 2005 г. привело к необходимости четко определить функции таких компаний. Уже сегодня мы имеем дело не просто с импортом ГЛС, как это было несколько лет назад. В первую очередь речь идет о логистике товара — обеспечении доступности пациентам различных групп препаратов. Дифференцированность подходов к выполнению этой функции, необходимость эффективного использования конкурентных преимуществ привели к созданию новой модели рынка. В реалиях современного фармбизнеса становится все легче определить импортеров, которые обеспечивают рынок широким ассортиментом продукции (ассортиментных), тех, кто представляет интересы одного или нескольких производителей на отечественном рынке и зачастую поставляет препараты преимущественно по эксклюзивным контрактам (специализированные) и, безусловно, компании, заручившиеся поддержкой государства и обеспечивающие поставки в госпитальный сегмент (госпитальные).

| Таблица 3 |

| Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в сентябре 2006 г. (с указанием позиций в сентябре 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Альба Украина

|

1

|

3

|

4

|

|

БаДМ

|

2

|

2

|

2

|

|

Оптима-Фарм

|

3

|

1

|

1

|

|

ВВС-ЛТД

|

4

|

5

|

14

|

|

Артур-К

|

5

|

6

|

6

|

|

Группа компаний

«Аптечный холдинг»

|

6

|

9

|

12

|

|

Медфарком

|

7

|

4

|

9

|

|

Фалби

|

8

|

8

|

3

|

|

Интерфарм

|

9

|

22

|

17

|

|

Каскад-Медикал

|

10

|

27

|

—

|

|

Дельта Медикел

|

11

|

18

|

16

|

|

Сервье-Украина

|

12

|

—

|

—

|

|

Фра-М

|

13

|

7

|

10

|

|

Фармако

|

14

|

12

|

13

|

|

ЮЛГ

|

15

|

31

|

77

|

|

Гледфарм

|

16

|

25

|

44

|

|

Аптека Биокон

|

17

|

20

|

27

|

|

Олфа

|

18

|

14

|

25

|

|

Вента

|

19

|

19

|

21

|

|

Материа Медика-Украина

|

20

|

39

|

51

|

|

Медфармсервис

|

21

|

24

|

26

|

|

Докфарм

|

22

|

11

|

20

|

|

Триграм Интернешнл ДП

|

23

|

64

|

47

|

|

Конарк Интелмед

|

24

|

—

|

—

|

|

Протек-Фарма

|

25

|

17

|

11

|

|

Аптечные склады

Фарма Киев

|

26

|

32

|

32

|

|

Старлинг Интернешнл

|

27

|

45

|

53

|

|

Митэк

|

28

|

42

|

35

|

|

Натурпродукт-Вега

|

29

|

23

|

28

|

|

Людмила-Фарм

|

30

|

29

|

29

|

|

|

| Таблица 4 |

| Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении за первые 9 мес 2006 г. (с указанием позиции в аналогичный период 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

БаДМ

|

1

|

2

|

2

|

|

Оптима-Фарм

|

2

|

1

|

1

|

|

Альба Украина

|

3

|

3

|

3

|

|

Артур-К

|

4

|

6

|

5

|

|

ВВС-ЛТД

|

5

|

4

|

6

|

|

Группа компаний

«Аптечный холдинг»

|

6

|

8

|

7

|

|

Медфарком

|

7

|

5

|

8

|

|

Фалби

|

8

|

10

|

4

|

|

Фра-М

|

9

|

7

|

11

|

|

Фармако

|

10

|

11

|

9

|

|

Каскад-Медикал

|

11

|

13

|

12

|

|

Дельта Медикел

|

12

|

14

|

14

|

|

Олфа

|

13

|

16

|

18

|

|

Сервье-Украина

|

14

|

—

|

—

|

|

Аптека Биокон

|

15

|

15

|

22

|

|

Протек-Фарма

|

16

|

9

|

10

|

|

Интерфарм

|

17

|

30

|

28

|

|

Л-Контракт

|

18

|

21

|

25

|

|

Вента

|

19

|

17

|

24

|

|

Фармвест

|

20

|

12

|

23

|

|

Людмила-Фарм

|

21

|

31

|

32

|

|

Медфармсервис

|

22

|

18

|

20

|

|

Триграм Интернешнл ДП

|

23

|

64

|

45

|

|

Нижфарм-Украина

|

24

|

37

|

44

|

|

Гледфарм

|

25

|

20

|

19

|

|

Аптечные склады

Фарма Киев

|

26

|

22

|

31

|

|

Ай Эйч Си Си-Украина

|

27

|

24

|

30

|

|

Конарк Интелмед

|

28

|

—

|

—

|

|

Три-Центральный

аптечный склад

|

29

|

34

|

27

|

|

Бизнес Центр Фармация

|

30

|

41

|

29

|

|

|

| Таблица 5 |

| Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в сентябре 2006 г. (с указанием позиций в сентябре 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Альба Украина

|

1

|

3

|

4

|

|

БаДМ

|

2

|

2

|

2

|

|

Оптима-Фарм

|

3

|

1

|

1

|

|

ВВС-ЛТД

|

4

|

5

|

11

|

|

Артур-К

|

5

|

6

|

5

|

|

Группа компаний «Аптечный холдинг»

|

6

|

9

|

9

|

|

Медфарком

|

7

|

4

|

6

|

|

Фалби

|

8

|

8

|

3

|

|

Фра-М

|

9

|

7

|

7

|

|

Фармако

|

10

|

11

|

10

|

|

Гледфарм

|

11

|

16

|

26

|

|

Аптека Биокон

|

12

|

14

|

18

|

|

Вента

|

13

|

13

|

15

|

|

Медфармсервис

|

14

|

15

|

17

|

|

Докфарм

|

15

|

10

|

14

|

|

Конарк Интелмед

|

16

|

–

|

—

|

|

Протек-Фарма

|

17

|

12

|

8

|

|

Аптечные склады Фарма Киев

|

18

|

18

|

19

|

|

Старлинг Интернешнл

|

19

|

23

|

28

|

|

Митек

|

20

|

22

|

21

|

|

|

| Таблица 6 |

| Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении за первые 9 мес 2006 г. (с указанием позиций в аналогичный период 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

БаДМ

|

1

|

2

|

2

|

|

Оптима-Фарм

|

2

|

1

|

1

|

|

Альба Украина

|

3

|

3

|

3

|

|

Артур-К

|

4

|

6

|

5

|

|

ВВС-ЛТД

|

5

|

4

|

6

|

|

Группа компаний «Аптечный холдинг»

|

6

|

8

|

7

|

|

Медфарком

|

7

|

5

|

8

|

|

Фалби

|

8

|

10

|

4

|

|

Фра-М

|

9

|

7

|

11

|

|

Фармако

|

10

|

11

|

9

|

|

Аптека Биокон

|

11

|

13

|

17

|

|

Протек-Фарма

|

12

|

9

|

10

|

|

Вента

|

13

|

14

|

19

|

|

Фармвест

|

14

|

12

|

18

|

|

Медфармсервис

|

15

|

15

|

15

|

|

Гледфарм

|

16

|

16

|

14

|

|

Аптечные склады Фарма Киев

|

17

|

17

|

21

|

|

Конарк Интелмед

|

18

|

–

|

–

|

|

Эдельвейс

|

19

|

21

|

24

|

|

Рейнбо

|

20

|

18

|

12

|

|

|

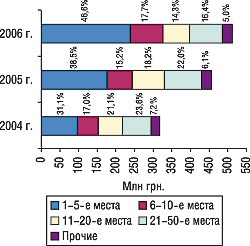

Так, в составе рейтинга компаний — импортеров ГЛС по итогам сентября 2006 г. произошли существенные изменения (табл. 3). Впервые за 3 года сентябрьский топ-лист возглавила компания «Альба Украина». В это же время лидер рейтингов предыдущих двух лет «Оптима-Фарм» переместился на 3-ю позицию. При этом практически половина всей импортированной в сентябре 2006 г. продукции была ввезена компаниями первой пятерки. Удельный вес этих импортеров в структуре поставок ГЛС увеличился по сравнению с сентябрем 2005 г. на 8,1% и составил 46,6% (рис. 7).

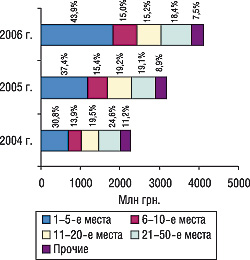

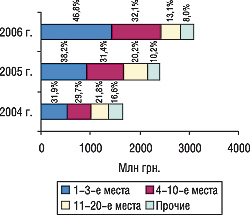

Наиболее значимые изменения произошли в составе рейтинга компаний — импортеров ГЛС за первые 9 мес 2006 г. (табл. 4). Примечательно, что и в этом случае «Оптима-Фарм» — привычный лидер рейтингов за 9 мес 2005 и 2004 гг. — уступила свое первенство, которое перехватила компания «БаДМ». Отметим также, что в составе приведенного топ-листа компаний — импортеров ГЛС в исследуемый период появилось несколько новичков, которые смогли моментально занять достойные позиции. Аккумулированная доля первой пятерки компаний-импортеров в общем объеме поставок ГЛС за первые 9 мес 2006 г. составила 43,9%, что больше показателя за аналогичный период прошлого года на 6,5% (рис. 8).

Видно, что первая пятерка компаний в рейтингах импортеров ГЛС за сентябрь и первые 9 мес 2006 г. занимает аналогичные позиции и в составе рейтингов ассортиментных дистрибьюторов (табл. 5, 6). И это не удивительно, поскольку в условиях сложившейся модели рынка именно для ассортиментных импортеров особо значимым становится оборот компании. Чем он больше — тем больше доля рынка. Да, пожалуй, сейчас борьба идет еще за долю рынка, а не за рентабельность работы. Подтверждается это постепенным увеличением доли первой тройки компаний в общем объеме ГЛС, поставляемых ассортиментными дистрибьюторами (рис. 9). По итогам первых 9 мес 2006 г. удельный вес этих компаний составил 46,8% общего объема ввозимых ассортиментными дистрибьюторами ГЛС.

Интересно, что лидерами по объемам поставок среди специализированных дистрибьюторов и госпитальных импортеров являются компании, которые в общем рейтинге импортеров занимают невысокие позиции. В то же время для рынка значимость продукции, ввозимой этими компаниями, очень велика. Ведь речь идет об обеспечении доступности для отечественного потребителя небольшого количества товаров, зачастую очень необходимых.

| Таблица 7 |

| Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении за первые 9 мес 2006 г. (с указанием позиций в аналогичный период 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Каскад-Медикал

|

1

|

1

|

1

|

|

Дельта Медикел

|

2

|

2

|

2

|

|

Олфа

|

3

|

3

|

4

|

|

Сервье-Украина

|

4

|

–

|

–

|

|

Триграм Интернешнл ДП

|

5

|

21

|

11

|

|

Нижфарм-Украина

|

6

|

9

|

10

|

|

Ай Эйч Си Си-Украина

|

7

|

5

|

5

|

|

Сона-фарм

|

8

|

10

|

–

|

|

Фармасайнс Украина Инк

|

9

|

8

|

9

|

|

ЮЛГ

|

10

|

7

|

6

|

|

Материа Медика-Украина

|

11

|

13

|

18

|

|

Натурпродукт-Вега

|

12

|

6

|

8

|

|

ГлаксоСмитКляйн Хелскер Юкрейн О.О.О.

|

13

|

18

|

13

|

|

Натурфарм

|

14

|

11

|

14

|

|

Осиан трейдинг

|

15

|

4

|

3

|

|

Мегаком

|

16

|

12

|

7

|

|

Квест Этикалс

|

17

|

16

|

12

|

|

Аптеки медицинской академии

|

18

|

14

|

17

|

|

Гедеон Рихтер-Укрфарм

|

19

|

19

|

22

|

|

Ревмофарм

|

20

|

17

|

15

|

|

|

| Таблица 8 |

| Топ-10 компаний – госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении за первые 9 мес 2006 г. (с указанием позиций в аналогичный период 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Интерфарм

|

1

|

3

|

4

|

|

Л-Контракт

|

2

|

1

|

2

|

|

Людмила-Фарм

|

3

|

4

|

6

|

|

Три-Центральный аптечный склад

|

4

|

5

|

3

|

|

Бизнес Центр Фармация

|

5

|

6

|

5

|

|

Дарница

|

6

|

2

|

15

|

|

Медатом

|

7

|

9

|

9

|

|

МЕДВЕСТСНАБ

|

8

|

13

|

14

|

|

У Фарма Трейд

|

9

|

7

|

8

|

|

Мединторг

|

10

|

12

|

11

|

|

|

| Таблица 9 |

| Рейтинг компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по топ-5 стран – производителей ГЛС по объему импорта в денежном выражении за первые 9 мес 2006 г. |

|

№ п/п

|

Страна происхождения

|

№ п/п компаний — импортеров ГЛС в рейтинге

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Германия

|

БаДМ

|

Оптима-Фарм

|

Альба Украина

|

Каскад-Медикал

|

Артур-К

|

|

2

|

Индия

|

БаДМ

|

Альба Украина

|

Триграм Интернешнл ДП

|

Оптима-Фарм

|

Л-Контракт

|

|

3

|

Франция

|

Сервье-Украина

|

БаДМ

|

Оптима-Фарм

|

Альба Украина

|

Интерфарм

|

|

4

|

Венгрия

|

Альба Украина

|

ВВС-ЛТД

|

Фармвест

|

Протек-Фарма

|

Артур-К

|

|

5

|

Италия

|

Оптима-Фарм

|

Дельта Медикел

|

БаДМ

|

Альба Украина

|

Артур-К

|

|

Рис. 7. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) в сентябре 2004–2006 гг.

|

|

|

|

| Рис. 8. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) за первые 9 мес 2004–2006 гг. |

|

|

|

| Рис. 9. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди ассортиментных дистрибьюторов с указанием удельного веса (%) за первые 9 мес 2004–2006 гг. |

|

|

|

| Рис. 10. Удельный вес объема ввоза ГЛС в разрезе типов компаний-импортеров по группам 3001–3006 ТН ВЭД в денежном выражении за первые 9 мес 2006 г.

|

|

|

|

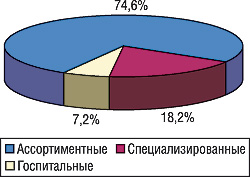

В общем объеме импорта ГЛС за первые 9 мес 2006 г. доля ввоза продукции ассортиментными дистрибьюторами составила 74,6% (рис. 10). Поставки, которые осуществляются специализированными дистрибьюторами, заручившимися поддержкой зарубежных производителей, составили 18,2% объема импорта ГЛС. И, конечно же, невозможно оставить без внимания госпитальных импортеров, доля поставок которых в общем объеме импорта ГЛС в исследуемый период составила 7,2%. Отметим, что по итогам первых 9 мес текущего года относительно специализированных и госпитальных дистрибьюторов было отмечено наибольшее увеличение объемов импорта ГЛС относительно 9 мес 2005 г. (на 33,7 и 43,7% соответственно), что свидетельствует о более активном развитии этих групп игроков на фармацевтическом рынке Украины в сегменте импорта. При этом доля ассортиментных дистрибьюторов в исследуемый период уменьшилась на 1,3% по сравнению с аналогичным периодом прошлого года. Очевидно, что некоторые специализированные и госпитальные импортеры смогли не только потеснить ряды ассортиментных «гигантов», но и заполучили немалую долю в общем объеме поставок ГЛС в разрезе отдельных стран (табл. 9).

ЭКСПОРТ

В сегменте экспорта ГЛС по итогам исследуемого периода также произошли значительные изменения. Однако в данном случае мы пока еще не можем говорить о какой-либо конкурентной борьбе, консолидации капиталов, структуризации и новых моделях рынка. Озабоченные удовлетворением потребностей в основном внутреннего рынка отечественные производители, которые и обеспечивают практически весь экспорт ГЛС из Украины, периодически активизируют свою внешнеэкономическую деятельность. Однако зачастую на этом фронте возникает затишье. Такого рода тишина царила на рынке экспорта ГЛС и в сентябре 2006 г.

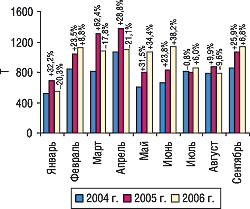

Объем отгрузок ГЛС из Украины в сентябре 2006 г. практически не изменился по сравнению с таковым в аналогичный период прошлого года. По итогам этого периода общий объем экспорта ГЛС составил 38,7 млн грн. в денежном и 1143,4 т в натуральном выражении (рис. 11, 12). По результатам первых 9 мес 2006 г. темпы прироста объемов экспорта ГЛС значительно сократились по сравнению с аналогичным периодом 2005 г. Увеличение поставок в данном случае составило всего 6,4% в денежном и 0,6% в натуральном выражении. Объем таковых в абсолютных величинах достиг отметки 298,3 млн грн. и 8838,3 т соответственно. Напомним, что за первые 9 мес 2005 г. в сегменте экспорта было отмечено увеличение объемов поставок на 33,0 и 26,1% относительно аналогичного периода 2004 г.

Стоимость 1 весовой единицы экспортируемых ГЛС в сентябре 2006 г. снизилась относительно аналогичного периода прошлого года на 2,2% и составила 33,8 грн. (рис. 13). В целом за первые 9 мес 2006 г. стоимость 1 весовой единицы экспортируемых ГЛС составила 33,7 грн., что на 5,8% выше показателя за аналогичный период 2005 г. Обращает на себя внимание нестабильность ценовой структуры поставок ГЛС из Украины. Тот факт, что на протяжении нескольких лет относительно этого показателя невозможно установить никаких зависимостей и тенденций, оставляет желать более стабильных и выгодных партнерских взаимоотношений с зарубежными компаниями.

| Рис. 11. Динамика объема экспорта ГЛС в денежном выражении в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 12. Динамика объема экспорта ГЛС в натуральном выражении в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 13. Динамика стоимости 1 весовой единицы экспортируемых ГЛС в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 14. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в денежном выражении за первые 9 мес 2004–2006 гг. |

|

|

|

| Таблица 10 |

| География экспорта ГЛС за первые 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущих лет |

|

№ п/п

|

Страна

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

Россия

|

58,2

|

1

|

75,1

|

1

|

29,1

|

56,9

|

-24,3

|

2570,3

|

2811,2

|

9,4

|

1634,8

|

-41,8

|

|

2

|

Беларусь

|

38,4

|

2

|

53,5

|

2

|

39,3

|

52,8

|

-1,4

|

1469,7

|

2214,6

|

50,7

|

2146,7

|

-3,1

|

|

3

|

Узбекистан

|

20,2

|

4

|

35,7

|

3

|

76,7

|

47,5

|

33,3

|

517,9

|

1015,4

|

96,1

|

1351,9

|

33,1

|

|

4

|

Казахстан

|

15,8

|

5

|

22,3

|

4

|

40,9

|

34,9

|

56,3

|

415,1

|

600,2

|

44,6

|

834,9

|

39,1

|

|

5

|

Молдова

|

20,2

|

3

|

21,2

|

5

|

5,2

|

30,1

|

41,7

|

704,6

|

770,4

|

9,3

|

977,4

|

26,9

|

|

6

|

Грузия

|

13,4

|

6

|

16,4

|

7

|

22,8

|

18,7

|

13,9

|

208,1

|

342,1

|

64,4

|

374,1

|

9,3

|

|

7

|

Азербайджан

|

10,8

|

7

|

10,7

|

8

|

-0,7

|

17,5

|

63,0

|

418,6

|

396,3

|

-5,3

|

633,3

|

59,8

|

|

8

|

Туркменистан

|

8,6

|

8

|

19,3

|

6

|

126,0

|

6,8

|

-65,0

|

115,3

|

216,0

|

87,4

|

125,2

|

-42,0

|

|

9

|

Таджикистан

|

1,4

|

14

|

2,2

|

14

|

60,5

|

6,2

|

185,9

|

24,3

|

52,1

|

114,5

|

227,8

|

337,1

|

|

10

|

Армения

|

5,7

|

9

|

3,8

|

9

|

-34,1

|

5,7

|

50,4

|

69,2

|

59,4

|

-14,2

|

113,0

|

90,2

|

|

Прочие

|

18,1

|

—

|

19,9

|

—

|

10,1

|

21,2

|

6,3

|

453,1

|

308,5

|

-31,9

|

419,2

|

35,9

|

|

Всего

|

210,8

|

—

|

280,3

|

—

|

33,0

|

298,3

|

6,4

|

6966,0

|

8786,3

|

26,1

|

8838,3

|

0,6

|

|

| Таблица 11 |

| Распределение экспорта ГЛС по регионам Украины за первые 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущих лет |

|

№ п/п

|

Регион

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

г. Киев

|

131,5

|

1

|

176,2

|

1

|

34,0

|

182,6

|

3,6

|

4162,0

|

5306,2

|

27,5

|

5463,9

|

3,0

|

|

2

|

Харьковская обл.

|

26,8

|

2

|

35,1

|

2

|

31,1

|

43,4

|

23,7

|

486,6

|

512,2

|

5,3

|

727,9

|

42,1

|

|

3

|

Одесская обл.

|

15,8

|

3

|

24,9

|

3

|

57,9

|

19,4

|

-22,2

|

677,5

|

1075,2

|

58,7

|

660,6

|

-38,6

|

|

4

|

Львовская обл.

|

9,2

|

4

|

10,4

|

4

|

13,6

|

13,2

|

26,6

|

349,0

|

354,9

|

1,7

|

363,7

|

2,5

|

|

5

|

Луганская обл.

|

5,1

|

6

|

7,7

|

5

|

53,3

|

10,5

|

35,1

|

164,5

|

221,5

|

34,6

|

302,5

|

36,6

|

|

6

|

Житомирская обл.

|

4,0

|

8

|

5,1

|

6

|

26,3

|

7,8

|

52,6

|

621,7

|

738,4

|

18,8

|

888,1

|

20,3

|

|

7

|

Днепропетровская обл.

|

0,8

|

12

|

2,2

|

11

|

168,6

|

5,3

|

142,4

|

47,2

|

128,3

|

172,0

|

142,0

|

10,7

|

|

8

|

Киевская обл.

|

3,3

|

9

|

4,1

|

9

|

24,3

|

4,7

|

14,6

|

90,5

|

33,9

|

-62,5

|

38,3

|

12,8

|

|

9

|

Черкасская обл.

|

4,28

|

7

|

4,4

|

8

|

1,7

|

4,0

|

-8,0

|

103,16

|

91,7

|

-11,1

|

50,5

|

-44,9

|

|

10

|

Полтавская обл.

|

1,19

|

11

|

2,6

|

10

|

116,8

|

3,8

|

47,9

|

43,66

|

110,2

|

152,5

|

133,7

|

21,3

|

|

Прочие

|

8,9

|

—

|

7,6

|

—

|

-14,8

|

3,6

|

-52,2

|

220,2

|

213,8

|

-2,9

|

67,3

|

-68,5

|

|

Всего

|

210,8

|

—

|

280,3

|

—

|

33,0

|

298,3

|

6,4

|

6966,0

|

8786,3

|

26,1

|

8838,3

|

0,6

|

|

Доказательством этому является и динамичность структуры географии экспорта ГЛС. Так, несмотря на то, что по итогам первых 9 мес 2006 г. состав первой пятерки стран — получателей украинских ГЛС остался таким же, как и в аналогичный период 2005 г., объемы экспорта в каждом отдельном случае претерпели существенные изменения (табл. 10). Причем в данном случае прослеживается чуть ли не единственная тенденция, наметившаяся с начала текущего года в структуре экспорта ГЛС из Украины — постепенно уменьшается значимость взаимоотношений с российскими и белорусскими компаниями. Так, лидером среди стран по объемам получения украинской продукции по итогам исследуемого периода осталась Россия. Однако ее влияние на развитие отечественного производства постепенно уменьшается. В исследуемый период поставки в эту страну сократились практически на четверть в денежном и на половину в натуральном выражении — объем экспорта не только уменьшился, его структура сместилась в сторону более дорогостоящих препаратов.

| Рис. 15. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в натуральном выражении за первые 9 мес 2004–2006 гг. |

|

|

Одним из получателей наиболее дешевых украинских ГЛС традиционно остается Беларусь, которая в исследуемый период заняла 2-е место после России по объемам поставок. При этом объемы экспорта ГЛС в Беларусь оказались практически такими же, как и в аналогичный период прошлого года. Необходимо отметить также уменьшение объемов поставок ГЛС в Туркменистан, которое по итогам исследуемого периода относительно первых 9 мес 2006 г. составило 65,0% в денежном и 42,0% в натуральном выражении. Однако позволим себе предположить, что в данном случае речь идет не о соответствии структуры предложения украинских препаратов спросу туркменских потребителей. Напротив, существенно увеличились объемы поставок отечественных ГЛС в Узбекистан, Казахстан, Молдову и Таджикистан.

Логично, что описанные выше изменения привели к перераспределению удельного веса стран — получателей ГЛС украинского производства в общем объеме экспорта ГЛС. Доля России в данном случае уменьшилась на 7,7% в денежном и 13,5% в натуральном выражении, Беларуси — на 1,4 и 0,9% соответственно (рис. 14, 15). Суммарный удельный вес Узбекистана, Казахстана и Молдовы увеличился на 9,5% в денежном и на 8,6% в натуральном выражении. Удельный вес стран, не вошедших в топ-5 по объемам экспорта ГЛС из Украины, в денежном выражении уменьшился на 0,3%, а в натуральном увеличился на 5,8%, что указывает на снижение стоимости 1 весовой единицы поставляемой в эти страны продукции.

Доминирующее положение в структуре распределения экспорта ГЛС по регионам Украины за первые 9 мес 2006 г. занял Киев (табл. 11). Объем поставок продукции из столицы по итогам исследуемого периода составил 61,2 и 61,8% общего объема экспорта ГЛС из Украины в денежном и в натуральном выражении соответственно. При этом в абсолютных величинах объемы поставок из Киева в исследуемый период практически не изменились относительно аналогичного периода 2005 г.

Следует обратить внимание, что в отношении практически всех регионов отмечено изменение структуры экспорта ГЛС. Подтверждение тому — неравномерное изменение стоимости 1 весовой единицы экспортируемой продукции. Так, относительно некоторых регионов, например, Одесской, Львовской и Житомирской областей, было отмечено повышение этого показателя почти на треть. А по Днепропетровской области — более чем в 2 раза. Стоимость 1 весовой единицы поставляемой продукции из Харьковской и Луганской областей, напротив, снизилась (на 12,9 и 1,1% соответственно).

Изменились не только объемы поставок из различных регионов, изменился также и вклад каждого из них в общую структуру поставок. По итогам первых 9 мес 2006 г. доля Киева в общем объеме экспорта ГЛС уменьшилась на 1,6% в денежном выражении и увеличилась на 1,4% в натуральном. На 2,0% в денежном и 2,4% в натуральном выражении увеличился удельный вес Харьковской области. Отметим также, что вследствие значительного уменьшения объемов экспорта из Одесской области как в денежном, так и в натуральном выражении доля этого региона сократилась на 2,4 и 4,8% соответственно.

| Таблица 12 |

| Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в сентябре 2006 г. (с указанием позиций в сентябре 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Фармак

|

1

|

2

|

1

|

|

Артериум

|

2

|

1

|

5

|

|

Дарница

|

3

|

12

|

3

|

|

Медео

|

4

|

13

|

14

|

|

Юнифарма

|

5

|

–

|

–

|

|

Здоровье

|

6

|

5

|

8

|

|

ОЗ ГНЦЛС

|

7

|

17

|

26

|

|

Юрия-фарм

|

8

|

57

|

–

|

|

Биостимулятор

|

9

|

3

|

4

|

|

Топфарм

|

10

|

4

|

25

|

|

Сигмафарм

|

11

|

35

|

–

|

|

Львовдиалик

|

12

|

14

|

20

|

|

Борщаговский ХФЗ

|

13

|

8

|

6

|

|

Луганский ХФЗ

|

14

|

11

|

12

|

|

Цито

|

15

|

–

|

–

|

|

Стома

|

16

|

18

|

10

|

|

Житомирская ФФ

|

17

|

—

|

27

|

|

Биофарма

|

18

|

45

|

–

|

|

Киевский витаминный завод

|

19

|

6

|

2

|

|

Три-Центральный аптечный склад

|

20

|

21

|

32

|

|

Укрфармэкспорт

|

21

|

23

|

13

|

|

Здоровье народу

|

22

|

10

|

15

|

|

Медол

|

23

|

—

|

–

|

|

Лекхим

|

24

|

15

|

9

|

|

Медфарком

|

25

|

–

|

28

|

|

Медеофарм

|

26

|

42

|

–

|

|

Галафарм

|

27

|

38

|

18

|

|

Лубныфарм

|

28

|

28

|

36

|

|

Бровафарма

|

29

|

48

|

30

|

|

Фарма Старт

|

30

|

50

|

–

|

|

|

| Таблица 13 |

| Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении за первые 9 мес 2006 г. (с указанием позиций в аналогичный период 2005 и 2004 гг.) |

|

Название

|

2006

|

2005

|

2004

|

|

Фармак

|

1

|

1

|

1

|

|

Артериум

|

2

|

3

|

4

|

|

Дарница

|

3

|

4

|

8

|

|

Биостимулятор

|

4

|

2

|

3

|

|

Здоровье

|

5

|

5

|

5

|

|

Юнифарма

|

6

|

—

|

—

|

|

Медео

|

7

|

10

|

12

|

|

Борщаговский ХФЗ

|

8

|

7

|

9

|

|

Ян

|

9

|

14

|

14

|

|

Луганский ХФЗ

|

10

|

12

|

16

|

|

Здоровье народу

|

11

|

13

|

10

|

|

Топфарм

|

12

|

19

|

22

|

|

ДЗ ГНЦЛС

|

13

|

27

|

18

|

|

Алатон

|

14

|

20

|

11

|

|

Юрия-фарм

|

15

|

30

|

51

|

|

Львовдиалик

|

16

|

17

|

17

|

|

Лекхим

|

17

|

9

|

7

|

|

Укрфармэкспорт

|

18

|

18

|

20

|

|

Сигмафарм

|

19

|

38

|

50

|

|

Киевский витаминный

завод

|

20

|

6

|

2

|

|

Житомирская ФФ

|

21

|

31

|

38

|

|

Лубныфарм

|

22

|

25

|

36

|

|

Концерн Стирол

|

23

|

15

|

21

|

|

Галафарм

|

24

|

37

|

37

|

|

Медеофарм

|

25

|

74

|

—

|

|

Интерфарма-Киев

|

26

|

24

|

32

|

|

Оберон

|

27

|

54

|

—

|

|

Три-Центральный

аптечный склад

|

28

|

22

|

19

|

|

Витамины

|

29

|

26

|

24

|

|

Биофарма

|

30

|

41

|

79

|

|

|

Лидером по объемам экспорта ГЛС украинского производства среди компаний как по итогам сентября, так и 9 мес 2006 г., стал «Фармак» (табл. 12, 13). Отметим, что объемы поставок, осуществляемых этой компанией, постепенно увеличиваются. Усиливается и ее влияние на весь сегмент экспорта ГЛС. При этом в остальном составе обоих рейтингов были отмечены значительное перемещение компаний с одной позиции на другую и появление нескольких новичков. Особого внимания в числе таковых заслуживает компания «Юнифарма», которая не так давно вышла на рынок и уже в сентябрьском рейтинге компаний по объемам экспорта ГЛС в денежном выражении смогла занять 5-е место, а в рейтинге за первые 9 мес 2006 г. — 6-е.

ПРОИЗВОДСТВО

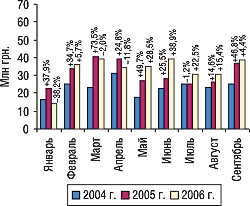

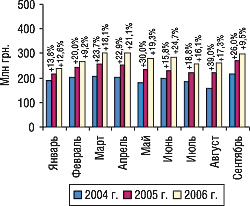

Общий объем фармацевтического производства по итогам сентября 2006 г. составил 296,8 млн грн., превысив показатели аналогичного периода прошлого года всего на 9,5% (рис. 16). При этом суммарный объем производства за первые 9 мес 2006 г. составил практически 2,5 млрд грн., продемонстрировав прирост относительно аналогичного периода 2005 г. на 16,3%. Следует отметить, что темпы прироста объемов фармпроизводства в исследуемый период несколько сократились. Годом ранее по итогам первых 9 мес повышение этого показателя составляло 23,0%.

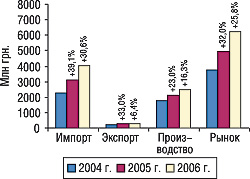

Впрочем, и темпы прироста объемов всего фармрынка в ценах производителя по итогам исследуемого периода также сократились. Однако такие изменения не являются критичными. Ведь, в общем, рынок продемонстрировал 25,8% прирост (рис. 17). Его объем за первые 9 мес 2006 г. уже перевалил через отметку 1,2 млрд дол США и составил 6247,4 млн грн. А это, заметим, на 10% больше объема фармрынка в ценах производителя за весь 2004 г. Таким образом, уже сейчас можно говорить о том, что высказанные нами ранее прогнозы увеличения рынка в 2006 г. до 9,5 млрд грн. имеют все шансы быть оправданными.

Отметим, что в сентябре 2006 г. объем фармрынка в ценах производителя составил 762,3 млн грн., что выше показателя за аналогичный период 2005 г. на 11,8%.

| Рис. 16. Динамика объема производства в денежном выражении в январе–сентябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 17. Объем фармрынка в ценах производителя за первые 9 мес 2004–2006 гг. с указанием составляющих его величин и процента прироста/убыли по сравнению с аналогичным периодом предыдущих лет |

|

|

|

ИТОГИ

Итак, фаза стремительного роста, который продемонстрировал фармрынок в ценах производителя в 2005 – начале 2006 гг., подходит к концу. Судя по всему, на смену ей приходит эра стабильного и умеренного развития. Итоги первых 9 мес 2006 г. свидетельствуют, что увеличение объемов рынка по-прежнему происходит в основном за счет конкурентной борьбы импортеров, внимание которых сосредоточено на увеличении своей доли рынка и, соответственно, — товарооборота. Однако теперь их действия стали более дифференцированными и направленными на удовлетворение потребностей пациентов. Теперь за счет почти сформировавшейся модели поведения операторов в этом сегменте рынок стал более гибким. Чего нельзя сказать о сегментах экспорта и производства, которые продемонстрировали не только меньшие темпы прироста, но и менее значимые для современности способности управления предложением. Конечно же, процесс модернизации производства очень долгий и затратный. Но не стоит забывать о том тревожном знаке для отечественных производителей, который может привести к непоправимым потерям: рынок уже не просто насыщается зарубежной продукцией, которая изначально больше соответствует спросу в нашей стране, повышается стоимость этой товарной массы. Дело в том, что еще до недавнего времени не возникало необходимости вносить кардинальные изменения в структуру предложения зарубежных препаратов — спрос только начал приходить в соответствие с предложением. Однако уже сейчас зарубежные производители проявляют готовность предлагать украинцам еще более дорогостоящие препараты в большем количестве. Каким будет ответ потребителя на такого рода попытку интеграции ! В свете последних событий рынок продемонстрировал снижение спроса на препараты в натуральном выражении. А в скором будущем, очевидно, увеличение дохода фармацевтическими компаниями окажется возможным преимущественно за счет увеличения объемов продаж более дорогостоящих препаратов. n

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим