|

Методология

Напомним читателям некоторые особенности методологии этого исследования. Данные, приведенные в публикации, основываются на сведениях о лицензиях на розничную реализацию лекарственных средств по состоянию на 1.01.2008 г. (для сравнения приводится информация по состоянию на 1.01.2005 г. и 1.01.2007 г.). Под одной лицензий может функционировать от одной до нескольких сотен торговых точек (ТТ), образуя таким образом аптечное предприятие соответствующего размера.

В зависимости от количества ТТ, действующих под одной лицензией, мы традиционно разделили аптечные предприятия на такие категории: одиночная ТТ, малое (2–5 ТТ), среднее (6–10 ТТ), крупное (10–25 ТТ), большое предприятие (26–50 ТТ) и мегасеть (более 50 ТТ). Следует подчеркнуть, что для отображения структуры и размеров аптечных предприятий отдельных регионов и областей учитываются только ТТ, находящиеся непосредственно на их территории. То есть в масштабах Украины аптечное предприятие может рассматриваться как мегасеть, в масштабах региона — как крупное предприятие, а в отдельной области может вообще не иметь ТТ.

В зависимости от географического расположения вся территория Украины была условно разделена на такие регионы: Западный (Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая и Черновицкая области), Центральный (Винницкая, Житомирская, Киевская, Кировоградская, Полтавская, Сумская, Черкасская, Черниговская области), Южный (АР Крым, Запорожская, Николаевская, Одесская, Херсонская области), Восточный (Донецкая, Луганская, Харьковская, Днепропетровская области) и город Киев, который представлен как самостоятельная административная единица.

В рамках этой публикации все лицензиаты были условно разделены на два сегмента — принадлежащие физическим лицам-предпринимателям (далее — СПД) и на предприятия других форм собственности.

Для отображения некоторых макростатистических показателей использовали данные Госкомстата Украины. Информация об объемах розничной реализации фармацевтической продукции в разрезе регионов Украины базируется на данных системы исследования рынка «Фармстандарт» компании «МОРИОН».

Региональная статистика

Каждая страна мира, представляя единое целое, имеет особенности по уровню развития отдельных территорий. Не является исключением в этом и Украина. Вполне естественно, что инфраструктура отечественного аптечного рынка не однородна по всей территории страны и имеет те или иные локальные особенности в зависимости от целого ряда условий, существующих в регионах. В первую очередь такими «разобщающими» факторами являются уровень экономического и социально-демографического развития региона, также зависящие от географических, природных и исторических особенностей территории.

В противоположность региональным особенностям действует другая группа факторов, направляющих аптечный рынок Украины в одну сторону, делая его однородным. К ним можно отнести единое законодательство и отсутствие искусственных экономических барьеров между территориями. Высокая конкуренция в экономически сильных регионах также способствует развитию аптечного рынка более слабых, тем самым направляя их эволюцию по одинаковому пути.

Таким образом, сбалансированность этих двух групп факторов в масштабах страны будет определять, усиливаются ли отличия между регионами или все-таки происходит планомерное их движение в одном направлении.

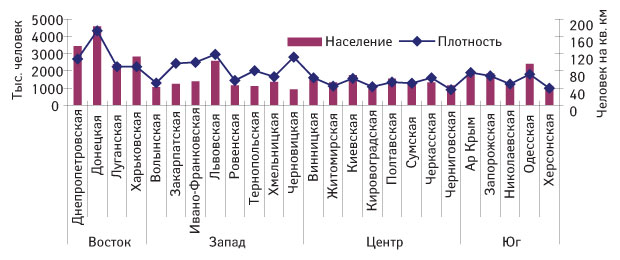

Пожалуй, важнейшую роль в экстенсивном росте фармрынка отдельных областей играет сложившаяся демографическая ситуация. Региональная специфика аптечных продаж напрямую зависит от численности населения региона и его плотности. Так, по состоянию на 1.01.2008 г. население Украины составило 46,3 млн человек. При этом на долю Западного региона приходится 23,3% населения страны, Восточного — 28,5%, Южного — 18,5%, Центрального — 23,9% (рис. 1). Наибольшую численность населения (а также его плотность) отмечают в Донецкой обл., которая выделяется по своим показателям даже среди прочих областей Восточного региона. Наиболее неоднородно распределено население Западного региона. И хотя в большинстве его областей численность населения меньше, чем в других регионах, его плотность варьирует от 52 чел./кв. км в Волынской области до 112 чел./кв. км в Черновицкой. В то же время в Центре и на Юге Украины эти показатели более однородны (в пределах 36–76 чел./кв. км). Плотность населения в столице в десятки раз больше, чем в областях, поэтому прямое сравнение их с Киевом будет не вполне корректным.

|

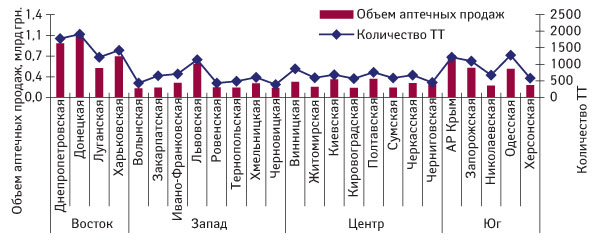

Естественно, что распределение объема аптечных продаж по областям Украины хорошо согласуется с таковым численности населения (рис. 2). Тем не менее хозяйственная деятельность регионов также вносит свои коррективы в выторг аптечных учреждений. Например, благодаря курортной направленности Крым занимает 3-е место по объему аптечных продаж, хотя по численности населения он занимает лишь 7-е место.

|

Лидеры по объему аптечных продаж и количеству ТТ — Донецкая и Днепропетровская области. В то же время уровень аптечных продаж не напрямую зависит от количества ТТ. Например, Одесская обл. по количеству ТТ занимает 4-е место, а по объему аптечных продаж — лишь 8-е. В Киеве на 1276 ТТ приходится выторг в 1,4 млрд грн.

Малейшие изменения в социально-демографической структуре незамедлительно отражаются на показателях розничного фармацевтического рынка Украины. Объясняется это вполне очевидным фактом — структура фармрынка всецело зависит от характера спроса, который формируется самим населением и может быть достаточно специфичным для каждого региона.

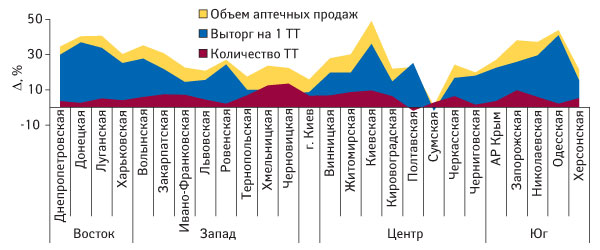

Изменение объема аптечных продаж в областях Украины происходит неравномерно и это в первую очередь связано с неоднородным приростом количества ТТ и среднего выторга на 1 ТТ в них (рис. 3). В областях Восточного и Южного регионов соответствующий прирост объема продаж в 2008 г. был достигнут в основном благодаря значительному увеличению выторга, приходящегося на 1 ТТ, тогда как в Хмельницкой и Черновицкой областях — в первую очередь благодаря увеличению количества ТТ.

|

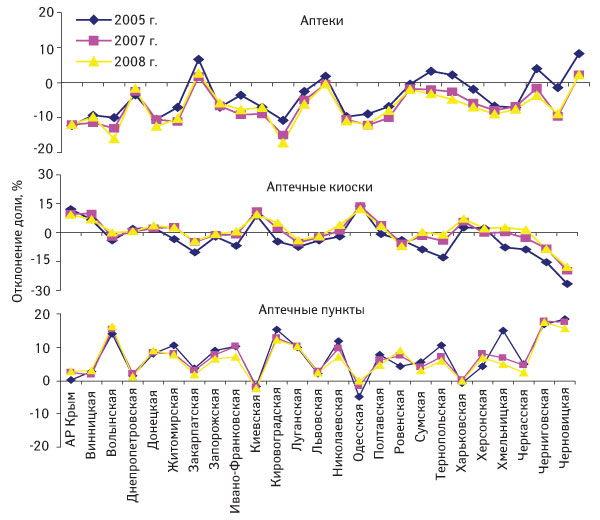

Численность трех основных категорий ТТ (аптеки, аптечные киоски и пункты), на первый взгляд, хаотично изменяется — их доля в общем количестве региона или области то убывает, то резко увеличивается (таблица). Однако за всеми этими изменениями стоит уже довольно четко выраженный вектор движения — Киев. Столица Украины была и остается флагманом фармацевтического рынка, и то, что структура аптечных предприятий остальных регионов все больше приближается к киевской — явление вполне закономерное (рис. 4). Хотя некоторые области не успевают за характерными изменениями аптечной инфраструктуры столицы, но в целом региональная аптечная структура Украины в начале 2008 г. еще на 3,3% приблизилась к киевской по сравнению с 2007 г.

|

Таблица |

Количество аптек, аптечных пунктов и киосков, их доля и динамика по отношению к предыдущему году в разрезе областей и регионов Украины по состоянию 1.01.2008 г. |

|

Область/ |

Количество ТТ |

Доля, % |

D, % по отношению к 2007 г. |

|||||||||

|

В общем количестве ТТ |

Всего в Украине |

|||||||||||

|

Аптеки |

Аптечные киоски |

Аптечные пункты |

Всего |

Аптеки |

Аптечные киоски |

Аптечные пункты |

Аптеки |

Аптечные киоски |

Аптечные пункты |

Всего |

||

|

Украина |

||||||||||||

|

Всего |

11178 |

5853 |

5399 |

22430 |

49,8 |

26,1 |

24,1 |

— |

9,9 |

0,0 |

1,5 |

5,1 |

|

Восточный регион |

||||||||||||

|

Днепропетровская |

980 |

439 |

361 |

1780 |

55,0 |

24,7 |

20,3 |

7,9 |

10,0 |

-3,7 |

-3,0 |

3,5 |

|

Донецкая |

845 |

529 |

537 |

1911 |

44,2 |

27,7 |

28,1 |

8,5 |

3,6 |

0,8 |

2,7 |

2,5 |

|

Луганская |

613 |

242 |

357 |

1212 |

50,6 |

20,0 |

29,5 |

5,5 |

7,7 |

1,3 |

3,8 |

5,2 |

|

Харьковская |

707 |

444 |

270 |

1421 |

49,8 |

31,2 |

19,0 |

6,3 |

6,6 |

2,5 |

0,0 |

4,0 |

|

Всего |

3145 |

1654 |

1525 |

6324 |

49,7 |

26,2 |

24,1 |

28,2 |

7,0 |

0,1 |

1,1 |

3,7 |

|

Западный регион |

||||||||||||

|

Волынская |

176 |

104 |

153 |

433 |

40,6 |

24,0 |

35,4 |

1,9 |

4,1 |

7,2 |

7,0 |

5,9 |

|

Закарпатская |

388 |

128 |

137 |

653 |

59,4 |

19,6 |

21,0 |

2,9 |

13,8 |

-0,8 |

-0,7 |

7,4 |

| Ивано-Франковская |

346 |

174 |

186 |

706 |

49,0 |

24,6 |

26,4 |

3,1 |

16,1 |

6,1 |

-5,6 |

7,1 |

|

Львовская |

642 |

252 |

246 |

1140 |

56,3 |

22,1 |

21,6 |

5,1 |

9,0 |

-2,3 |

0,4 |

4,4 |

|

Ровенская |

236 |

73 |

122 |

431 |

54,8 |

16,9 |

28,3 |

1,9 |

6,3 |

-15,1 |

7,0 |

2,1 |

|

Тернопольская |

254 |

112 |

123 |

489 |

51,9 |

22,9 |

25,2 |

2,2 |

7,2 |

13,1 |

0,8 |

6,8 |

|

Хмельницкая |

296 |

161 |

146 |

603 |

49,1 |

26,7 |

24,2 |

2,7 |

16,1 |

15,0 |

3,5 |

12,5 |

|

Черновицкая |

228 |

24 |

135 |

387 |

58,9 |

6,2 |

34,9 |

1,7 |

18,1 |

14,3 |

6,3 |

13,5 |

|

Всего |

2566 |

1028 |

1248 |

4842 |

53,0 |

21,2 |

25,8 |

21,6 |

11,4 |

3,4 |

1,7 |

7,0 |

|

Киев |

||||||||||||

|

Всего |

724 |

307 |

245 |

1276 |

56,7 |

24,1 |

19,2 |

5,7 |

11,2 |

-1,3 |

4,3 |

6,6 |

|

Центральный регион |

||||||||||||

|

Винницкая |

403 |

265 |

191 |

859 |

46,9 |

30,8 |

22,3 |

3,8 |

16,8 |

-8,0 |

11,7 |

6,8 |

|

Житомирская |

274 |

157 |

159 |

590 |

46,4 |

26,6 |

27,0 |

2,6 |

16,6 |

0,0 |

5,3 |

8,7 |

|

Киевская |

340 |

229 |

116 |

685 |

49,6 |

33,4 |

17,0 |

3,1 |

19,7 |

-1,3 |

6,4 |

9,6 |

|

Кировоградская |

224 |

165 |

178 |

567 |

39,5 |

29,1 |

31,4 |

2,5 |

6,7 |

10,0 |

2,9 |

6,4 |

|

Полтавская |

368 |

207 |

180 |

755 |

48,7 |

27,4 |

23,9 |

3,4 |

7,9 |

-10,4 |

-8,6 |

-1,8 |

|

Сумская |

312 |

142 |

129 |

583 |

53,5 |

24,4 |

22,1 |

2,6 |

5,1 |

3,6 |

-3,0 |

2,8 |

|

Черкасская |

356 |

171 |

144 |

671 |

53,0 |

25,5 |

21,5 |

3,0 |

6,9 |

17,1 |

-5,3 |

6,3 |

|

Черниговская |

216 |

70 |

166 |

452 |

47,8 |

15,5 |

36,7 |

2,0 |

8,5 |

-11,4 |

-0,6 |

1,6 |

|

Всего |

2493 |

1406 |

1263 |

5162 |

48,3 |

27,2 |

24,5 |

23,0 |

11,1 |

-1,0 |

0,8 |

5,0 |

|

Южный регион |

||||||||||||

|

АР Крым |

542 |

403 |

266 |

1211 |

44,8 |

33,3 |

22,0 |

5,4 |

9,5 |

-3,4 |

3,5 |

3,6 |

|

Запорожская |

557 |

256 |

282 |

1095 |

50,9 |

23,4 |

25,8 |

4,9 |

17,0 |

3,2 |

2,9 |

9,7 |

|

Николаевская |

306 |

187 |

176 |

669 |

45,7 |

28,0 |

26,3 |

3,0 |

10,5 |

10,0 |

-4,9 |

5,9 |

|

Одесская |

570 |

461 |

244 |

1275 |

44,7 |

36,2 |

19,1 |

5,7 |

8,2 |

-7,2 |

8,4 |

2,1 |

|

Херсонская |

275 |

151 |

150 |

576 |

47,7 |

26,2 |

26,0 |

2,6 |

8,3 |

7,1 |

-1,3 |

5,3 |

|

Всего |

2250 |

1458 |

1118 |

4826 |

46,6 |

30,2 |

23,2 |

21,5 |

10,9 |

-1,0 |

2,3 |

5,0 |

|

Масштабы аптечных предприятий

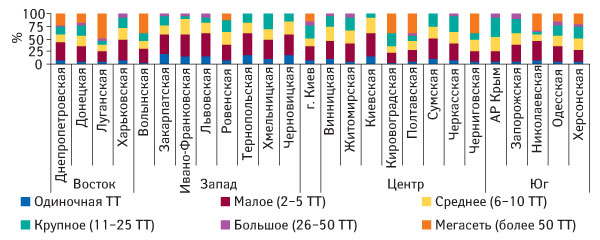

Несмотря на общеукраинское движение за флагманом, в аптечной инфраструктуре отдельных регионов остается довольно много отличий. В Восточном регионе львиную долю рынка занимают крупные, большие предприятия и мегасети (рис. 5). Противоположный полюс в этом отношении — Западный регион, в котором удовлетворением потребностей населения в лекарственных средствах занимаются преимущественно мелкие предприниматели — владельцы предприятий, насчитывающих 1–5 ТТ. Единственная мегасеть в Западном регионе зарегистрирована в Ровенской обл., причем свою деятельность она осуществляет исключительно в пределах региона. Киев привычно демонстрирует сбалансированность количества аптечных предприятий различных масштабов. В Центральном регионе в 3 областях расположены мегасети, в остальных 5 погоду делают небольшие предприятия. Южный регион также отличается значительной долей ТТ, принадлежащих мегасетям. В АР Крым зафиксирована максимальная доля крупных предприятий среди всех областей Украины.

|

На чем следует сконцентрировать свои усилия аптечным операторам? Разумеется, скажете вы, на том, что приносит максимальную прибыль! В реалиях современного рынка безусловный рост популярности среди аптечных товаров отмечается по парафармацевтике. Действительно, косметика и БАДы — весьма перспективный товар, но пока львиную долю доходов аптечные предприятия получают от реализации лекарственных средств, причем приблизительно 50:50 от рецептурного и безрецептурного сегментов.

Эти рассуждения уходят корнями к определению оптимальной точки продаж. Причем знаковые тенденции на фармрынке свидетельствуют о том, что это звание по праву принадлежит аптекам. Показательно, что чем крупнее предприятие, тем большую роль играют в нем аптеки (рис. 6). По-видимому, осознание того факта, что преимущества, которые сулит использование аптек (комфорт покупателя, эффективная выкладка товара, наличие консультанта в торговом зале, возможность реализации рецептурных препаратов), могут принести ощутимую дополнительную прибыль, приходит не сразу.

|

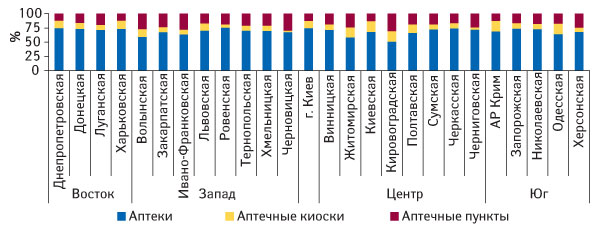

Итак, преимущества аптек бесспорны, причем в их пользу свидетельствует долевое распределение продаж по различным типам ТТ. Средний по Украине удельный вес аптек в общем товарообороте аптечных предприятий составляет более 70%, тогда как в общем количестве ТТ их доля находится на уровне 50%. Конечно, от области к области этот показатель варьирует (рис. 7). Например, в Кировоградской обл. довольно значим кластер аптечных пунктов, а в Одесской обл. и АР Крым — кластер киосков, однако несмотря на эти региональные особенности во всех случаях подавляющий объем продаж приходится именно на аптеки.

|

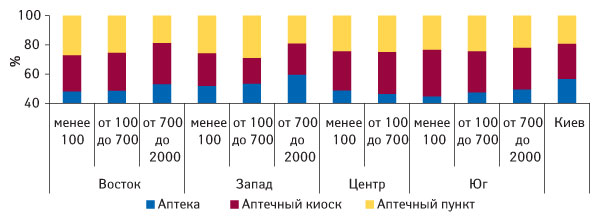

Разумеется, и аптечные киоски могут оказаться весьма полезной категорией ТТ, особенно в курортных областях и малых населенных пунктах, где они обеспечивают доступность узкого круга наиболее востребованных препаратов. На территориях с низкой плотностью населения, казалось бы, не слишком выгодно открывать аптеки (рис. 8). Однако СПД (а их аптечные предприятия преимущественно состоят из аптек) своей деятельностью опровергают этот постулат, функционируя и развиваясь в первую очередь именно в небольших населенных пунктах («Еженедельник АПТЕКА» № 19 (640) от 12 мая 2008 г.). Кроме того, не секрет, что Украина медленно, но уверенно урбанизируется (рис. 9). Поэтому сосредоточение основных усилий в городах представляется довольно перспективной стратегией развитиях аптечного бизнеса.

|

|

Вместе с тем над аптечными киосками снова нависла серьезная угроза со стороны закона. Если будет принята последняя редакция Лицензионных условий по изготовлению лекарственных средств, оптовой, розничной торговле лекарственными средствами в редакции, предложенной Государственной службой лекарственных средств и изделий медицинского назначения, аптечным киоскам как классу, по-видимому, будет нанесен серьезный удар. Что касается аптечных пунктов, то они вполне соответствуют своей специфической функции, но в силу жесткой привязки к лечебным учреждениям не могут полноценно конкурировать с аптеками.

Естественно, пока что довольно сложно представить себе аптечный рынок без любой из его составляющих — пунктов или киосков. Однако уже сегодня в некоторых областях через аптеки проходит около — общего товарооборота. Кластеризация аптечных предприятий по количеству аптек показала, что в этом измерении аптечный рынок пока что является полем деятельности в первую очередь небольших игроков, однако мегакластер здесь, как и по всей совокупности ТТ, представлен довольно существенно (рис. 10–11).

|

|

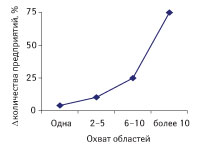

Условия, предлагаемые современным фармацевтическим рынком, вряд ли можно назвать вполне благоприятными для начинающих аптечных операторов (да и старожилов). Угроза существованию отдельных классов ТТ, преобладание небольших игроков в аптечном кластере, малый выторг на 1 ТТ по сравнению с развитыми странами, низкая плотность на 1ТТ и обеспеченность населения, выраженная специфика отдельных регионов — все это и ряд других моментов, бесспорно, усложняют жизнь аптечных предприятий. Согласитесь, в подобных условиях риск на пути формирования национального аптечного оператора весьма велик. Однако несмотря на это находятся смельчаки, которые продолжают осваивать новые ареалы обитания, расширяя свой охват (рис. 12). В 2008 г. на 75% (от 4 до 7) увеличилось количество аптечных предприятий, охват которых составляет более 10 областей Украины. Уверенно увеличивается количество предприятий, ТТ которых представлены в нескольких регионах. При этом самой инертной группой выступают локальные предприятия.

|

Итоги

Инфраструктура аптечного рынка не стоит на месте — все больше она напоминает слаженный механизм, работа которого подчинена важнейшей функции — обеспечению максимальной эффективности и прибыльности. Медленно, но уверенно структура отдельных областей приближается к флагманской, образцом которой, естественно, является Киев. Во всех регионах Украины роль оптимальной точки продаж, бесспорно, принадлежит аптекам. Даже на территориях с низкой плотностью населения на смену привычным киоскам приходят аптеки, принадлежащие частным предпринимателям. Вместе с тем знаковой тенденцией аптечного сегмента по праву может считаться процесс укрупнения аптечных предприятий. Уверенно возрастает количество претендентов, желающих сыграть непростую роль национального аптечного оператора.

Разумеется, на пути формирования такой положительной модели рынка операторы идут на осознанный риск, связанный с некоторой неопределенностью возможных результатов. С одной стороны, вопрос о существовании целого класса ТТ (аптечных киосков) постоянно находится в подвешенном состоянии. Напомним, что до сих пор почти четверть всех аптечных предприятий Украины состоят из аптечных киосков более, чем на 50%. С другой стороны, для образования полноценного национального оператора, безусловно, нужен крепкий фундамент, которым, по-видимому, следует считать аптеки. Однако в разрезе аптек отечественный рынок пока что вряд ли можно назвать рынком крупных игроков. К тому же укрупнение сети требует серьезных затрат на логистику. Но для этого понадобятся дополнительные средства. Ведь выторг на 1 ТТ в Украине в десятки раз меньше, чем в развитых странах, на рынках которых схема национальных операторов успешно внедрена.

В любом случае, мы желаем отечественным операторам не останавливаться на достигнутом и во что бы то ни стало, взвесив все риски, двигаться в наиболее правильном направлении. В условиях динамично развивающегося рынка недопустимо проявлять нерешительность, необходимо четко определить цели и пути их достижения.

Евгений Кунда, Иван Лесько

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим