|

ФАРМКОРЗИНА

В апреле 2009 г. аптечными учреждениями было реализовано товаров на сумму 1,5 млрд грн. за 134,8 млн упаковок (табл. 1). Темпы прироста/убыли по сравнению с аналогичным периодом 2008 г. составили +13,3% в денежном выражении и –17,8% — в натуральном. С начала текущего года это наименьший прирост объема аптечных продаж. Напомним, что в предыдущие месяцы он составлял +29,4% (в январе); +17,5% (в феврале) и +24,1% (в марте).

Наиболее быстрорастущей категорией товаров в апреле 2009 г. были изделия медицинского назначения (ИМН). Объем аптечных продаж этой категории товаров увеличился по отношению к апрелю 2008 г. на 24,5% в денежном выражении. Доля ИМН незначительно увеличилась и составила 10% общего объема розничного фармрынка.

Для лекарственных средств (ЛС) и косметики темпы прироста объема продаж в денежном выражении находились практически на одном уровне — 12,3 и 15,1% соответственно. А для биологически активных добавок (БАД) этот показатель составил всего +4,5%. Удельный вес ЛС и БАД в денежном выражении уменьшился.

В апреле 2009 г. для всех категорий товаров характерно уменьшение количества реализованных упаковок в аптечных учреждениях. Для парафармацевтической продукции — косметики и БАД оно сократилось до 10%, для ИМН и ЛС — более чем на 15% по сравнению с апрелем 2008 г.

Таким образом, как и следовало ожидать, в апреле 2009 г. темпы прироста объема розничного фармрынка в денежном выражении несколько замедлились. С начала текущего года максимальный объем розничного фармрынка в денежном и натуральном выражении отмечают в марте 2009 г.

В целом же по итогам нелегких первых 4 мес 2009 г. объем розничного фармрынка составил 6,3 млрд грн. за 560 млн упаковок, увеличившись по сравнению с аналогичным периодом 2008 г. почти на 21% в денежном и сократившись на 16,5% в натуральном выражении.

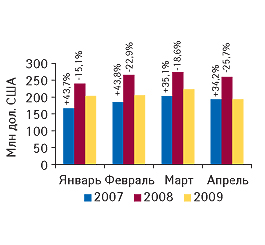

Теперь произведем перерасчет розничного фармрынка в американской валюте — долларах и посмотрим, какова ситуация в этом измерении. В апреле 2009 г. объем розничного фармрынка в долларовом эквиваленте составил 192,9 млн дол. США, сократившись по сравнению с аналогичным периодом 2008 г. на 25,7% (рис. 1). Приходится констатировать, что с начала текущего года это максимальная убыль розничного фармрынка в долларовом эквиваленте. В апреле 2009 г. рынок ЛС в американской валюте «сжался» на 26,3% (до 155,5 млн дол.;). Объем продаж по этому показателю для ИМН уменьшился на 18,4% (до 19,3 млн дол.); для косметики на 24,5% (до 11,2 млн дол.); для БАД — на 31,5% (до 6,9 млн дол.).

В целом же по итогам первых 4 мес 2009 г. объем розничного фармрынка в долларах уменьшился на 20,7% по сравнению аналогичным периодом 2008 г. и составил 823,7 млн дол.

Конечно, рассматривая динамику розничного фармрынка в апреле 2009 г., необходимо сделать скидку на тот факт, что на празднование и подготовление к такому великому церковному торжеству, как Пасха, тратится большое количество средств. К тому же во второй, теплой, половине весеннего сезона население гораздо меньше болеет респираторными заболеваниями.

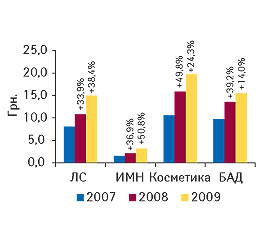

Для товаров, которые представлены на полках аптечных учреждений, традиционно характерно повышение средневзвешенной стоимости 1 упаковки в национальной валюте. В апреле 2009 г. максимальное повышение этого показателя продемонстрировала категория ИМН — почти на 51% (до 3,2 грн. в среднем за упаковку; рис. 2). Темпы прироста средневзвешенной стоимости парафармацевтической продукции несколько замедлились по сравнению с таковыми за апрель 2008 г. Средневзвешенная стоимость наиболее важной категории товаров «аптечной корзины» — ЛС, повысилась на 38,4% и составила в среднем за 1 упаковку 15,0 грн.

ВЛИЯНИЕ

С начала текущего года на розничном фармрынке ежемесячно продолжает изменяться сфера влияния между отечественными и зарубежными производителями.

В апреле 2009 г. доля товаров отечественного производства в общем объеме аптечных продаж продемонстрировала увеличение до 25,0% в денежном и до 66,4% в натуральном выражении (табл. 2, 3). Впрочем, по каждой категории товаров украинские производители увеличили долю как в денежном, так и в натуральном выражении. Также впечатляют темпы прироста объема аптечных продаж товаров отечественного производства в денежном выражении — они были выше таковых зарубежного производства и по рынку в целом.

Таким образом, в начале II кв. 2009 г. — в апреле — украинские фармкомпании успешно наращивали долю в рыночном пироге, а зарубежные производители, напротив, несколько потеряли ее.

РЫНОК ЛС

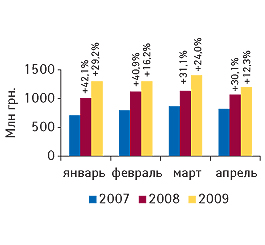

В апреле 2009 г. объем выручки аптечных учреждений от реализации ЛС увеличился по сравнению с апрелем 2008 г. составил 1,2 млрд грн. (рис. 3). При этом количество реализованных упаковок ЛС сократилось почти на 19% — до 80,1 млн упаковок.

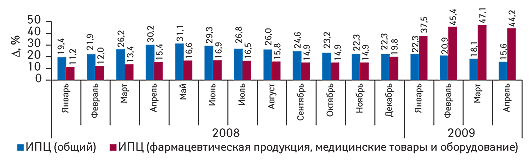

Инфляция в Украине в апреле 2009 г. по сравнению с предыдущим месяцем составила 0,9%. По отношению к аналогичному периоду 2008 г. она составила 15,6%. По данным Государственного комитета статистики, общий индекс потребительских цен на товары и услуги с начала текущего года планомерно снижается (рис. 4). При этом индекс потребительских цен на фармацевтическую продукцию, медицинские товары и оборудование с января по март 2009 г. повышался. Однако уже в апреле для этого показателя отмечают спад до 44,2%.

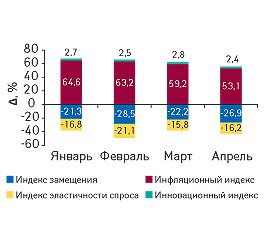

Если разложить прирост объема аптечных продаж ЛС в денежном выражении на составляющие, то можно увидеть, что в апреле 2009 г. (как и в предыдущие месяцы) инфляционный вклад был значимым и составил 53,1% (рис. 5). Однако по сравнению с началом года он несколько уменьшился.

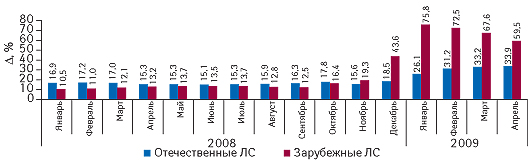

Интересно проанализировать вклад инфляционной составляющей в общий прирост рынка аптечных продаж ЛС в денежном выражении в разрезе отечественного и зарубежного производства. В конце прошлого года — декабре, для зарубежных ЛС этот показатель начал стремительно повышаться и уже в январе 2009 г. составил 75,8% (рис. 6). В это время для отечественных ЛС отмечали схожую тенденцию, но в значительно меньших масштабах. В последующие месяцы для зарубежных ЛС инфляционная составляющая начала снижаться и уже в апреле составила 59,5%. А для отечественных ЛС этот показатель планомерно повышается (в апреле — 33,9%).

Как уже было отмечено в одной из наших предыдущих публикаций (см. «Еженедельник АПТЕКА» №14 (685) от 06.04.2009 г.), ценовая политика операторов в начале текущего года не соответствовала рыночным реалиям. Мы уже знаем, что в феврале 2009 г. начала увеличиваться доля украинских препаратов в денежном выражении в общем объеме продаж ЛС. Однако инфляционная составляющая прироста объема продаж отечественных ЛС значительно уступала общерыночной (примерно в 2 раза), а для зарубежных ЛС — превышала таковую. Но значительно уменьшилась реализация этих ЛС в натуральном выражении.

В начале года темпы прироста средневзвешенной стоимости 1 упаковки ЛС были высоки (в январе +60,1%; в феврале +51,7%). В марте 2009 г. темпы роста этого показателя несколько снизились (до +43,9%). Уже в апреле средневзвешенная стоимость 1 упаковки ЛС повысилась менее чем на 40% и была на 0,40 грн. меньше, чем в январе текущего года.

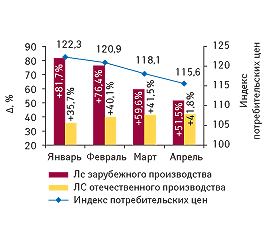

Как уже отмечено выше, в целом по рынку ЛС средневзвешенная стоимость составила 15,0 грн. Если взглянуть на темпы прироста средневзвешенной стоимости ЛС отечественного и зарубежного производства с начала текущего года, то для первых они демонстрируют стабильные показатели роста на уровне чуть выше 40% (за исключением января), а для зарубежных ЛС постепенно снижаются (с +81,7% в январе 2009 г. до +51,5% в апреле, рис. 7). Это происходит параллельно изменениям индекса потребительских цен.

Несколько слов о ценовой структуре рынка ЛС. Традиционно в апреле 2009 г. наибольшую выручку аптечным учреждениям обеспечили препараты высокостоимостной ниши (787,7 млн грн.). Однако объем аптечных продаж таких ЛС увеличился по сравнению с апрелем 2008 г. всего на 8,8% в денежном выражении, а в натуральном сократился почти на 30% (табл. 4). В общем объеме рынка ЛС доля высокостоимостной ниши в исследуемый период продемонстрировала уменьшение более чем на 2% (до 65,8% в денежном и 16,5% в натуральном выражении). В это время быстрее рынка ЛС в денежном выражении увеличивались продажи препаратов низко- и среднестоимостной ниши.

Если говорить о средневзвешенной стоимости препаратов в разрезе исследуемых ценовых ниш, то в апреле 2009 г. максимальное ее повышение отмечено для высокостоимостных ЛС — более чем на 50,0% — почти до 60 грн. Средневзвешенная стоимость 1 упаковки ЛС низкостоимостной ниши достигла 2,0 грн., среднестоимостных — 11,3 грн.

Таким образом, если еще по итогам I кв. в общем объеме аптечных продаж ЛС в денежном выражении доля высокостоимостной ниши незначительно увеличилась, то уже в апреле 2009 г. она уменьшилась. Впрочем, в марте отмечалась аналогичная ситуация. Также если раньше доля препаратов низкостоимостной ниши демонстрировала уменьшение в общем объеме рынка ЛС в денежном выражении, то в апреле 2009 г. она не изменилась по сравнению с апрелем предыдущего года. Укрепили свою долю на рынке ЛС препараты среднестоимостной ниши.

Важно следить за изменениями в сегментах рецептурных и безрецептурных препаратов. Однако в апреле 2009 г. доля рецептурных препаратов в общем объеме рынка ЛС практически не изменилась по сравнению с аналогичным периодом 2008 г. и составила 52,8% в денежном и 31,8% в натуральном выражении.

Традиционно в разрезе групп АТС- классификации первого уровня наибольшую выручку аптечным учреждениям в исследуемый период обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 274,9 млн грн. Темпы прироста объема аптечных продаж в денежном выражении составили +11,1%. Интересно, какова доля рецептурных ЛС в этой группе? Оказалось, что удельный вес рецептурных препаратов в группе «А» в денежном выражении составил 37,0%. 2-е место по величине объема аптечных продаж в денежном выражении в апреле 2009 г. заняла группа С «Средства, влияющие на сердечно-сосудистую систему» —163,5 млн грн. Вклад рецептурных препаратов этой группы составил 80,9% в денежном выражении. Для препаратов группы R «Средства, действующие на респираторную систему» отмечают максимальные темпы прироста объема аптечных продаж в разрезе топ-5 — 24,4%, а доля этой группы увеличилась по сравнению с апрелем 2008 г. на 1,2% до 12,6%.

Что касается групп АТС-классификации третьего уровня, то наибольшую выручку аптечным учреждениям в апреле 2009 г. (как и месяцем ранее) обеспечили препараты группы М01А «Нестероидные противовоспалительные и противоревматические средства» — 61,3 млн грн.

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в апреле 2009 г. возглавил АКТОВЕГИН (табл. 5). На 2-й позиции находился ЭССЕНЦИАЛЕ, на 3-й — МЕЗИМ. Также в рейтинге находятся препараты так называемой группы cough&cold.

Рейтинг крупнейших маркетирующих организаций по объему аптечных продаж ЛС в апреле 2009 г. традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 6). 2-е место занимает «Sanofi-Aventis», на 3-е место переместился украинский фармпроизводитель — компания «Фармак», на 4-м расположилась Фармацевтическая фирма «Дарница».

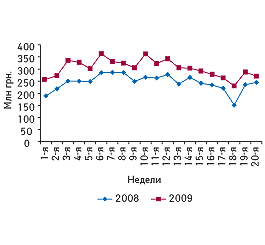

Оперативно следить за изменениями, которые происходят на рынке ЛС, помогают данные в разрезе недельной динамики. Мы видим, что в апрельские недели (частично с 14-й по 18-ю) объем аптечных продаж ЛС «замедлялся» (рис. 8). На 18-й неделе этого года заканчивается апрель и начинается май. Объем аптечных продаж ЛС в денежном выражении в эту неделю, как и в аналогичный период 2008 г., снизился. Это объясняется праздничными и выходными днями. Однако уже на 19-й неделе мы видим, что объем рынка ЛС вернулся на уровень апрельского недельного объема аптечных продаж.

ИТОГИ

Начало II кв. 2009 г. уже положено. В апреле на рынке аптечных продаж начал заметно изменяться вклад товаров отечественного и зарубежного производства. Украинские производители увеличили свою долю как в денежном, так и в натуральном выражении для ЛС, ИМН, косметики и БАД. К тому же темпы прироста объема аптечных продаж для этих категорий товаров украинского производства в денежном выражении были выше, чем таковые зарубежных.

В общем объеме аптечных продаж в денежном выражении удельный вес высокостоимостной ниши, который начал уменьшаться в марте 2009 г., в апреле «сжался» до 65,8%.

Инфляционная составляющая в приросте объема продаж для отечественных ЛС демонстрирует планомерное увеличение, а для зарубежных ЛС — наоборот, снижение. Очевидно, они приближаются к общерыночному показателю.

Также мы увидели, что объем продаж ЛС в денежном выражение в апрельские недели «затихал», а уже в мае (на 19-й неделе) он несколько оживился.

При пересчете в долларовый эквивалент по итогам апреля 2009 г. объем розничного фармрынка и рынка ЛС уменьшился. Тем не менее, жизнь продолжается! ..

Вспоминается распространенная шутка: аналитики во времена кризиса рекомендуют долго смотреть на зеленое… желательно свое! Хотим пожелать всем участникам фармрынка, чтобы они добивались приростов в «зеленом эквиваленте»!

|

Таблица 1 |

Объем аптечных продаж по категориям товаров в апреле 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичными периодами предыдущих лет |

|

Апрель, год |

Млн грн. |

Удельный вес категории, % |

, % |

Млн |

Удельный вес категории, % |

, % |

|

ЛС |

||||||

|

2007 |

819,8 |

83,9 |

– |

101,5 |

62,5 |

– |

|

2008 |

1066,1 |

81,3 |

30,1 |

98,6 |

60,2 |

–2,8 |

|

2009 |

1197,6 |

80,6 |

12,3 |

80,1 |

59,4 |

–18,8 |

|

ИМН* |

||||||

|

2007 |

82,1 |

8,4 |

– |

53,6 |

33,0 |

– |

|

2008 |

119,1 |

9,1 |

45,1 |

56,8 |

34,7 |

6,0 |

|

2009 |

148,3 |

10,0 |

24,5 |

46,9 |

34,8 |

–17,4 |

|

Косметика |

||||||

|

2007 |

45,3 |

4,6 |

– |

4,3 |

2,6 |

– |

|

2008 |

74,8 |

5,7 |

65,0 |

4,7 |

2,9 |

10,2 |

|

2009 |

86,1 |

5,8 |

15,1 |

4,4 |

3,2 |

–7,4 |

|

БАД |

||||||

|

2007 |

29,4 |

3,0 |

– |

3,0 |

1,9 |

– |

|

2008 |

50,8 |

3,9 |

72,9 |

3,7 |

2,3 |

24,2 |

|

2009 |

53,1 |

3,6 |

4,5 |

3,4 |

2,5 |

–8,4 |

|

Всего |

||||||

|

2007 |

976,6 |

– |

– |

162,4 |

– |

– |

|

2008 |

1310,9 |

– |

34,2 |

163,9 |

– |

0,9 |

|

2009 |

1485,1 |

– |

13,3 |

134,8 |

– |

–17,8 |

|

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации |

||||||

|

Таблица 2 |

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в апреле 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Апрель, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес |

, % |

Млн грн. |

Удельный вес |

, % |

|

|

ЛС |

||||||

|

2007 |

614,2 |

74,9 |

– |

205,6 |

25,1 |

– |

|

2008 |

822,6 |

77,2 |

33,9 |

243,5 |

22,8 |

18,5 |

|

2009 |

898,2 |

75,0 |

9,2 |

299,4 |

25,0 |

22,9 |

|

ИМН* |

||||||

|

2007 |

59,9 |

72,9 |

– |

22,2 |

27,1 |

– |

|

2008 |

90,5 |

76,0 |

51,2 |

28,6 |

24,0 |

28,8 |

|

2009 |

111,7 |

75,3 |

23,4 |

36,7 |

24,7 |

28,0 |

|

Косметика |

||||||

|

2007 |

32,4 |

71,4 |

– |

13,0 |

28,6 |

– |

|

2008 |

57,2 |

76,5 |

76,8 |

17,6 |

23,5 |

35,6 |

|

2009 |

61,9 |

71,9 |

8,2 |

24,2 |

28,1 |

37,6 |

|

БАД |

||||||

|

2007 |

17,6 |

59,9 |

– |

11,8 |

40,1 |

– |

|

2008 |

35,3 |

69,4 |

100,4 |

15,5 |

30,6 |

31,8 |

|

2009 |

32,1 |

60,5 |

–8,9 |

21,0 |

39,5 |

34,8 |

|

Всего |

||||||

|

2007 |

724,1 |

74,1 |

– |

252,6 |

25,9 |

– |

|

2008 |

1005,6 |

76,7 |

38,9 |

305,3 |

23,3 |

20,9 |

|

2009 |

1104,0 |

74,3 |

9,8 |

381,2 |

25,7 |

24,9 |

|

Таблица 3 |

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в апреле 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Апрель, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн |

Удельный вес категории, % |

, % |

Млн |

Удельный вес категории, % |

, % |

|

|

ЛС |

||||||

|

2007 |

35,8 |

35,3 |

– |

65,7 |

64,7 |

– |

|

2008 |

37,3 |

37,8 |

4,1 |

61,3 |

62,2 |

–6,6 |

|

2009 |

26,9 |

33,6 |

–27,9 |

53,2 |

66,4 |

–13,3 |

|

ИМН* |

||||||

|

2007 |

32,2 |

60,1 |

– |

21,4 |

39,9 |

– |

|

2008 |

35,8 |

62,9 |

11,0 |

21,1 |

37,1 |

–1,6 |

|

2009 |

27,8 |

59,2 |

–22,4 |

19,2 |

40,8 |

–9,0 |

|

Косметика |

||||||

|

2007 |

1,9 |

43,4 |

– |

2,4 |

56,6 |

– |

|

2008 |

2,3 |

49,3 |

25,0 |

2,4 |

50,7 |

–1,2 |

|

2009 |

1,9 |

43,8 |

–17,6 |

2,5 |

56,2 |

2,6 |

|

БАД |

||||||

|

2007 |

0,7 |

23,9 |

– |

2,3 |

76,1 |

– |

|

2008 |

1,0 |

26,1 |

35,4 |

2,8 |

73,9 |

20,7 |

|

2009 |

0,8 |

22,1 |

–22,2 |

2,7 |

77,9 |

–3,5 |

|

Всего |

||||||

|

2007 |

70,6 |

43,5 |

– |

91,8 |

56,5 |

– |

|

2008 |

76,4 |

46,6 |

8,1 |

87,6 |

53,4 |

–4,6 |

|

2009 |

57,3 |

42,5 |

–24,9 |

77,5 |

57,5 |

–11,5 |

|

Таблица 4 |

Объем аптечных продаж ЛС по ценовым нишам в апреле 2007– 2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Апрель, год |

Млн грн. |

Удельный вес ниши, % |

, % |

Млн |

Удельный вес ниши, % |

, % |

|

Низкостоимостная |

||||||

|

2007 |

62,9 |

7,7 |

– |

49,5 |

48,7 |

– |

|

2008 |

65,9 |

6,2 |

4,8 |

43,9 |

44,6 |

–11,1 |

|

2009 |

74,3 |

6,2 |

12,7 |

37,2 |

46,5 |

–15,3 |

|

Среднестоимостная |

||||||

|

2007 |

233,3 |

28,5 |

– |

35,9 |

35,4 |

– |

|

2008 |

276,1 |

25,9 |

18,3 |

35,9 |

36,4 |

–0,1 |

|

2009 |

335,6 |

28,0 |

21,6 |

29,6 |

37,0 |

–17,5 |

|

Высокостоимостная |

||||||

|

2007 |

523,6 |

63,9 |

– |

16,1 |

15,9 |

– |

|

2008 |

724,1 |

67,9 |

38,3 |

18,8 |

19,1 |

16,5 |

|

2009 |

787,7 |

65,8 |

8,8 |

13,2 |

16,5 |

–29,6 |

|

Всего |

||||||

|

2007 |

819,8 |

– |

– |

101,5 |

– |

– |

|

2008 |

1066,1 |

– |

30,1 |

98,6 |

– |

–2,8 |

|

2009 |

1197,6 |

– |

12,3 |

80,1 |

– |

–18,8 |

|

Таблица 5 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в апреле 2009 г. с указанием позиции в рейтинге за апрель 2007–2008 гг. |

|

Брэнд |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

АКТОВЕГИН |

1 |

2 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МЕЗИМ |

3 |

4 |

6 |

|

МИЛДРОНАТ |

4 |

3 |

5 |

|

НАТРИЯ ХЛОРИД |

5 |

12 |

10 |

|

ПРЕДУКТАЛ |

6 |

5 |

3 |

|

ЦЕФТРИАКСОН |

7 |

7 |

4 |

|

НО-ШПА |

8 |

11 |

9 |

|

КЕТАНОВ |

9 |

15 |

13 |

|

ВИТРУМ |

10 |

6 |

8 |

|

ЭНАП |

11 |

8 |

7 |

|

ЛАЗОЛВАН |

12 |

10 |

11 |

|

АУГМЕНТИН |

13 |

18 |

31 |

|

ЦЕРЕБРОЛИЗИН |

14 |

19 |

17 |

|

ПРОСТАМОЛ УНО |

15 |

9 |

12 |

|

КАНЕФРОН |

16 |

17 |

39 |

|

ТИОТРИАЗОЛИН |

17 |

20 |

23 |

|

КОЛДРЕКС |

18 |

73 |

40 |

|

ЛИНЕКС |

19 |

16 |

14 |

|

ДИКЛОБЕРЛ |

20 |

22 |

20 |

|

Таблица 6 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в апреле 2009 г. с указанием позиции в рейтинге за апрель 2007–2008 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

Фармак (Украина) |

3 |

6 |

7 |

|

Дарница (Украина) |

4 |

4 |

3 |

|

Nycomed (Норвегия) |

5 |

8 |

15 |

|

GlaxoSmithKline |

6 |

9 |

8 |

|

Артериум Корпорация (Украина) |

7 |

7 |

4 |

|

KRKA (Словения) |

8 |

3 |

6 |

|

Sandoz (Швейцария) |

9 |

5 |

5 |

|

Servier (Франция) |

10 |

10 |

11 |

|

Gedeon Richter (Венгрия) |

11 |

14 |

14 |

|

Bayer Consumer Care (Швейцария) |

12 |

11 |

9 |

|

Борщаговский ХФЗ |

13 |

13 |

10 |

|

Здоровье (Украина) |

14 |

15 |

12 |

|

Actavis Group (Исландия) |

15 |

17 |

16 |

|

Boehringer Ingelheim |

16 |

16 |

18 |

|

ratiopharm (Германия) |

17 |

19 |

17 |

|

Solvay Pharmaceuticals (Нидерланды) |

18 |

18 |

19 |

|

Стада-Нижфарм (Германия-Россия) |

19 |

24 |

25 |

|

Ranbaxy (Индия) |

20 |

20 |

20 |

|

|

|

|

|

|

|

|

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим