|

В данной публикации для анализа госпитальных закупок нами была выбрана категория ЛС. Это обусловлено тем, что она наиболее востребована как на рынке аптечных продаж в целом, так и в госпитальном сегменте. Подробнее о методологии исследования госпитального рынка и его инфраструктуре читайте в?«Еженедельнике АПТЕКА» № 37 (608) от 24.09.2007 г., об исследовании рынка производителя — в?«Еженедельнике АПТЕКА» № 31 (652) от 11.08.2008 г.

I кв. 2009 г. для госпитального сегмента ЛС был достаточно успешным. Об этом свидетельствует объем госпитальных закупок ЛС как в денежном, так и в натуральном выражении.

|

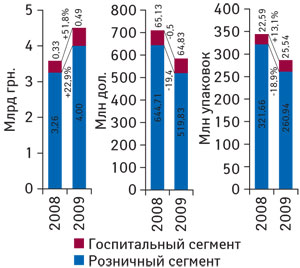

Так, в исследуемый период объем госпитальных закупок ЛС в Украине составил 499,2 млн грн. за 25,5 млн упаковок, увеличившись по сравнению с аналогичным периодом 2008 г. практически на 52% в денежном и 13,1% в натуральном выражении (рис. 1). Напомним, что в это же время объем розничного сегмента ЛС составил 4,0 млрд грн. за 261,0 млн упаковок, продемонстрировав прирост (практически на 23%) в денежном и убыль (почти на 19%) в натуральном выражении.

Интересно также, что объем госпитального сегмента ЛС в долларовом эквиваленте в I кв. 2009 г. практически не изменился по сравнению с аналогичным периодом 2008 г. А объем розничных продаж ЛС в американской валюте, наоборот, в этот период продемонстрировал убыль на 19,4%.

Таким образом, общий объем фармрынка ЛС в ценах конечного потребителя по итогам I кв. 2009 г. составил 4,5 млрд грн. за 286,5 млн упаковок, что больше, чем в аналогичный период 2008 г., на 25,6% в денежном и меньше на 16,8% в натуральном выражении. Удельный вес госпитального сегмента составил более 11% его объема в денежном и практически 9% в натуральном выражении, причем этот показатель увеличился по сравнению с I кв. 2008 г. на 2,0 и 2,4% соответственно.

Анализ квартальной динамики изменения доли госпитального сегмента в общем объеме фармрынка ЛС в ценах конечного потребителя на протяжении двух лет свидетельствует о наличии некоторой закономерности — ее уменьшении в I кв.

Каково же распределение сфер влияния между отечественными и зарубежными производителями ЛС?

В I кв. 2009 г. традиционно максимальную долю (66,4%) на госпитальном рынке ЛС в денежном выражении аккумулировали зарубежные компании, а в натуральном — более 79% сосредоточилось в руках отечественных операторов (табл. 1). В розничном сегменте ЛС отмечено схожее соотношение: в денежном выражении более 77% аккумулируют зарубежные производители, в натуральном более 65% — отечественные.

|

Таблица 1 |

Объем госпитальных закупок зарубежных и отечественных ЛС в денежном и натуральном выражении в I кв. 2008–2009 гг. с указанием доли в общем объеме таковых и процента прироста/убыли по сравнению с I кв. 2008 г. |

|

I кв., год |

Млн грн. |

Удельный вес категории, % |

Δ, % |

Млн упаковок |

Удельный вес категории, % |

Δ, % |

|

Зарубежные |

||||||

|

2008 |

222,6 |

67,7 |

— |

4,9 |

21,9 |

— |

|

2009 |

331,3 |

66,4 |

48,9 |

5,3 |

20,9 |

7,6 |

|

Отечественные |

||||||

|

2008 |

106,4 |

32,3 |

— |

17,6 |

78,1 |

— |

|

2009 |

167,9 |

33,6 |

57,9 |

20,2 |

79,1 |

14,6 |

|

Всего |

||||||

|

2008 |

328,9 |

— |

— |

22,6 |

— |

— |

|

2009 |

499,2 |

— |

51,8 |

25,5 |

— |

13,1 |

В наших публикациях мы не раз отмечали, что сложившаяся на фармрынке ситуация благотворно влияет на активность украинских операторов. Их продукция более доступна для потребителей, нежели зарубежная, и, соответственно, более востребована. В госпитальном сегменте необходимо отметить своего рода отголосок тенденций розничного рынка. Так, в I кв. 2009 г. по сравнению с аналогичным периодом 2008 г. доля зарубежных ЛС в общем объеме госпитальных закупок как в денежном, так и в натуральном выражении незначительно уменьшилась в пользу отечественных ЛС.

Следует также отметить, что по итогам I кв. 2009 г. темпы прироста объема госпитальных закупок ЛС отечественного производства как в денежном, так и в натуральном выражении были больше таковых зарубежного и составили соответственно 57,9 и 14,6%.

|

Ценовая структура госпитальных закупок в разрезе ЛС зарубежного и отечественного производства дифференцирована.

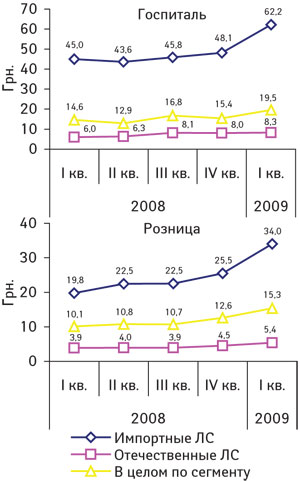

Так, по итогам I кв. 2009 г. средневзвешенная стоимость 1 упаковки зарубежных ЛС повысилась более чем на 38% по сравнению с I кв. 2008 г. и составила 62,2 грн. (рис. 2). Для отечественных ЛС этот показатель достиг 8,3 грн., продемонстрировав почти такой же прирост (+37,8%).

Напомним, что в розничном сегменте средневзвешенная стоимость 1 упаковки зарубежных ЛС повысилась более чем на 72% до 34,0 грн. по сравнению с I кв. 2008 г. При этом прирост таковой для ЛС отечественного производства был даже ниже, чем в целом по рынку ЛС (+39,4%) — до 5,4 грн.

Изменение средневзвешенной стоимости 1 упаковки отечественных ЛС в разрезе квартальной динамики свидетельствует, что в госпитальном сегменте ее рост медленнее, чем в розничном.

Учитывая специфику госпитального сегмента, вполне логично, что ключевую роль здесь играют рецептурные препараты. По итогам с I кв. 2009 г. объем закупок таких ЛС составил 460,4 млн грн. за 21,0 млн упаковок. По сравнению с аналогичным периодом 2008 г. соотношение рецептурных и безрецептурных препаратов в общем объеме госпитального рынка ЛС практически не изменилось в денежном выражении. В натуральном же незначительно уменьшился (до 82,2%) удельный вес рецептурных препаратов. Для розничного сегмента, наоборот, характерно незначительное уменьшение (до 48,4%) доли рецептурных ЛС в денежном выражении по сравнению с I кв. 2008 г., а в натуральном соотношение Rx- и ОТС-препаратов практически не изменилось.

|

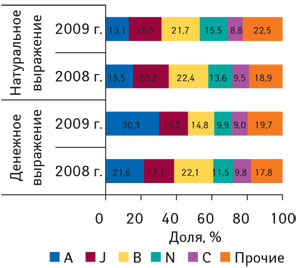

В фармакотерапевтической структуре госпитального рынка произошли некоторые изменения. По итогам I кв. 2009 г. лидером среди групп АТС-классификации первого уровня по объемам госпитальных закупок ЛС, как и розничных продаж, в денежном выражении была группа А «Средства, влияющие на пищеварительную систему и метаболизм» — 151,3 млн грн. за 3,3 млн упаковок (рис. 3). Еще годом ранее — в I кв. 2008 г. первенство по этому показателю принадлежало группе В «Средства, влияющие на систему крови и гемопоэз». В натуральном выражении она сохранила свои лидирующие позиции.

Следует обратить внимание, что в І кв. 2009 г. в разрезе представленной топ-5 в общем объеме госпитальных закупок увеличился удельный вес группы А в денежном выражении — на 8,7%. В натуральном же увеличение по этому показателю (практически на 2%) отмечали лишь для группы N.

Проанализировав изменение объема госпитальных закупок в I кв. 2009 г. по сравнению с I кв. 2008 г. в абсолютном значении, следует отметить прирост объема госпитальных закупок ЛС в денежном выражении для всех групп АТС-классификации первого уровня. В натуральном же убыль по этому показателю была характерна для групп А и Р.

На рынке аптечных продаж ЛС в этот период состав топ-5 групп АТС-классификации первого уровня по объему продаж ЛС сформировали те же участники, что и в госпитальном сегменте, только в ином порядке. Исключением стала 3-я позиция, которую в розничном сегменте заняла группа R.

По итогам I кв. 2009 г. топ-5 групп АТС-классификации третьего уровня сформировали группы A10A «Инсулин и его аналоги», J01D «Прочие бета-лактамные антибиотики», A16A «Прочие средства, влияющие на пищеварительную систему и метаболические процессы», B05X «Дополнительные растворы для внутривенного введения» и B01A «Антитромботические средства». Годом ранее первую строчку в этом списке занимала группа J01D. Однако благодаря увеличению госпитальных закупок препаратов более чем в 4,5 раза группа А10А уверенно взошла на верхушку топ-листа АТС-групп третьего уровня. По сравнению с I кв. 2008 г. объем госпитальных закупок этой группы увеличился до 88,4 млн грн., впрочем, как и удельный вес таковой — более 18%. Доля остальных участников топ-5 АТС-групп третьего уровня в общем объеме госпитальных закупок, несмотря на прирост по этому показателю в абсолютном значении, незначительно уменьшилась.

По итогам I кв. 2009 г. рейтинг маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении возглавила компания «Novo Nordisk», которая еще годом ранее находилась на 9-й позиции (табл. 2). 2-е место в представленном топ-листе заняла компания «Sanofi-Aventis», а 3-е — корпорация «Артериум».

|

Таблица 2 |

Топ-10 маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении в I кв. 2009 г. с указанием позиций в рейтинге за I кв. 2008 г. |

|

Маркетирующая организация |

№ п/п, год |

|

|

2009 |

2008 |

|

|

Novo Nordisk (Дания) |

1 |

9 |

|

Sanofi-Aventis (Франция) |

2 |

1 |

|

Артериум Корпорация (Украина) |

3 |

2 |

|

Фармак (Украина) |

4 |

5 |

|

Дарница (Украина) |

5 |

4 |

|

Berlin-Chemie/Menarini Group (Германия) |

6 |

10 |

|

Индар (Украина) |

7 |

30 |

|

Nycomed (Норвегия) |

8 |

7 |

|

GlaxoSmithKline (Великобритания) |

9 |

6 |

|

Юрия-Фарм (Украина) |

10 |

12 |

|

Таблица 3 |

ТТоп-10 маркетирующих организаций по объему госпитальных поставок ЛС в натуральном выражении в I кв. 2009 г. с указанием позиций в рейтинге за I кв. 2008 г. |

|

Маркетирующая организация |

№ п/п, год |

|

|

2009 |

2008 |

|

|

Артериум Корпорация (Украина) |

1 |

1 |

|

Дарница (Украина) |

2 |

2 |

|

Юрия-Фарм (Украина) |

3 |

7 |

|

Здоровье (Украина) |

4 |

3 |

|

Фармак (Украина) |

5 |

8 |

|

Борщаговский ХФЗ (Украина) |

6 |

5 |

|

Фарматрейд ДП (Украина) |

7 |

13 |

|

Новофарм-Биосинтез (Украина) |

8 |

4 |

|

ОЗ ГНЦЛС (Украина) |

9 |

9 |

|

Berlin-Chemie/Menarini Group (Германия) |

10 |

16 |

Следует отметить, что в I кв. 2009 г. в топ-10 крупнейших маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении входят пять украинских фармпроизводителей — корпорация «Артериум», «Фармак», «Дарница», «Индар» и «Юрия-Фарм». Последние две компании годом ранее находились за пределами десятки.

Топ-10 крупнейших маркетирующих организаций по объему госпитальных поставок ЛС в натуральном выражении практически полностью представлена украинскими операторами.

Первые две строчки вот уже второй год подряд занимают корпорация «Артериум» и «Дарница». На 3-ю строчку в I кв. 2009 г. поднялась компания «Юрия-Фарм» (табл. 3).

Следует обратить внимание на действительно высокие и прочные позиции украинских компаний, что еще раз подтверждает растущий спрос на отечественную продукцию.

P.S. Подводя итоги, хотелось бы отметить, что госпитальный рынок развивается инерционно и здесь существуют дополнительные ограничения, такие как, например, Государственный бюджет.

Так, в I кв. 2009 г. объем госпитальных закупок ЛС в Украине составил 499,2 млн грн. за 25,5 млн упаковок, увеличившись по сравнению с аналогичным периодом 2008 г. практически на 52% в денежном и 13,1% в натуральном выражении. Емкость госпитального сегмента ЛС в долларовом эквиваленте в I кв. 2009 г. практически не изменилась. Таким образом госпитальный сегмент более стабилен/устойчив в этом измерении.

Общий объем фармрынка ЛС в ценах конечного потребителя по итогам I кв. 2009 г. составил 4,5 млрд грн. за 286,5 млн упаковок, что больше, чем в аналогичный период 2008 г., на 25,6% в денежном и меньше на 16,8% в натуральном выражении. Удельный вес госпитального сегмента увеличился по сравнению с I кв. 2008 г. и составил более 11% его объема в денежном и практически 9% в натуральном выражении.

Следует также обратить внимание, что средневзвешенная стоимость 1 упаковки ЛС в госпитальном сегменте повышается медленней, чем в розничном.

В госпитальном сегменте, как и на розничном фармрынке, произошло перераспределение сфер влияния между отечественными и зарубежными производителями. Напомним, что на розничном фармрынке отечественные производители увеличили свою долю в сегменте ЛС. Их продукция концентрируется, как правило, в низко- и среднестоимостной нишах. В исследуемый период доля зарубежных ЛС в общем объеме госпитальных закупок ЛС как в денежном, так и в натуральном выражении незначительно уменьшилась в пользу отечественных ЛС.

Смеем предположить, что увеличение количества украинских компаний в топ-10 маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении свидетельствует о приоритетности отечественной продукции в госпитальных закупках за счет низкой стоимости. Напомним, что Закон Украины «О внесении изменений в некоторые законы Украины по поводу минимизации влияния финансового кризиса на развитие отечественной промышленности» от 18 декабря 2008 г. № 694 обязует к 1 января 2011 г. проводить закупку товаров, работ и услуг за государственные средства у отечественных производителей, кроме товаров, которые не производятся в Украине. Влияние этого фактора на потребление ЛС мы рассмотрим в одной из наших следующих публикаций.

Юлия Бондаренко

|

Данные системы «Фармстандарт» смотрите на сайте www.pharmstandart.com.ua По всем вопросам относительно cистемы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail: |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим